Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В данной публикации рассмотрим статусы оплаты расходов УСН. Изучив статью, вы узнаете:

- для чего бухгалтер должен разбираться в статусах расходов УСН;

- какие операции выполняются для установки каждого статуса;

- как регистр влияет на заполнение данных КУДиР.

Содержание

Статусы оплаты расходов

Статусы оплаты расходов позволяют проанализировать, какие условия не выполнены для признания затрат в УСН. Основные статусы оплаты расходов:

Получите понятные самоучители 2026 по 1С бесплатно:

- Не списано, не оплачено;

- Не оплачено;

- Не списано.

Неиспользуемые статусы оплаты расходов УСН:

- Не оплачено покупателем;

- Не оплачено поставщику, не оплачено покупателем;

Налоговым законодательством не предусмотрено, что оплата является единственным обязательным условием включения в расходы стоимости приобретенных и реализованных товаров на УСН. Из пп. 2 п. 2 ст. 346.17 НК РФ следует: если товар приобретен для дальнейшей реализации, расходы по оплате его стоимости подлежат учету по мере реализации этого товара покупателю.

Рассмотрим основные статусы оплаты расходов УСН.

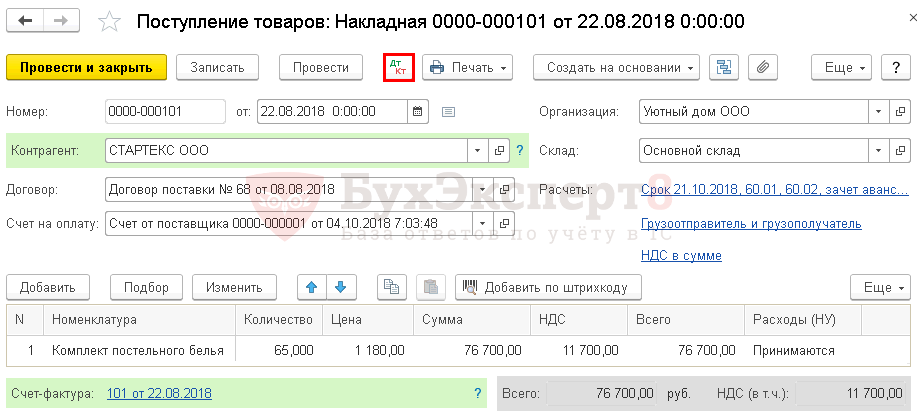

Не списано, не оплачено (Приход)

Не списано, не оплачено — поступление актива отражено в учете, но затраты на его приобретение поставщику не оплачены. Статус присваивается при оприходовании товара в программе.

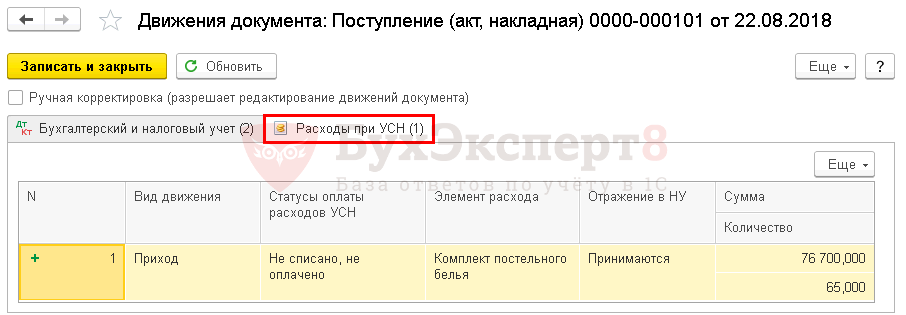

При проведении товарной накладной в регистре Расходы при УСН формируется запись прихода со статусом Не списано, не оплачено.

Если ранее не был перечислен аванс поставщику, то документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Приход и со статусом Не списано, не оплачено на сумму затрат на приобретение товара.

Проверяйте выставление в колонке Отражение в НУ значения Принимаются. Это необходимое условие признания расхода.

Данный статус с видом движения Приход сигнализирует, что для признания расхода необходимо оформить в программе документы оплаты и реализации товара покупателю.

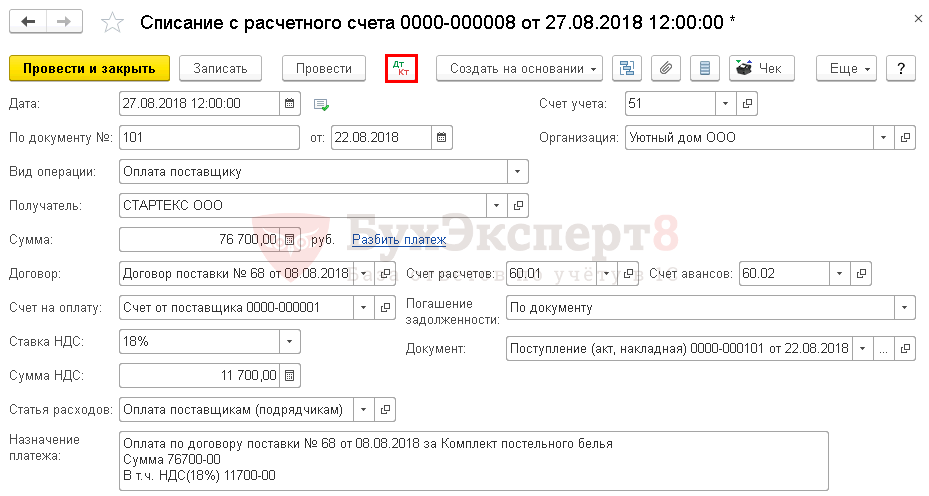

Не списано (Приход)

Не списано — поступление товара отражено в учете, и затраты на его приобретение оплачены поставщику. Статус присваивается при оформлении в программе документа оплаты поставщику за товар.

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Расход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Приход и со статусом Не списано на сумму затрат на приобретение.

Данный статус сигнализирует, что для признания расхода необходимо оформить в программе документ реализации товара покупателю.

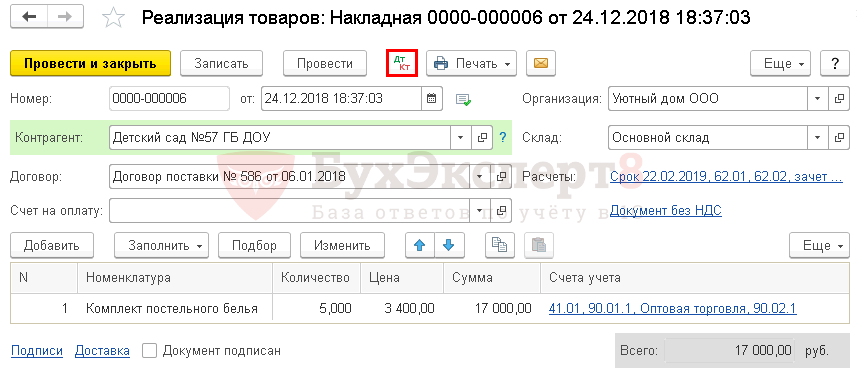

Не оплачено (Приход)

Не оплачено — поступление товара отражено в учете, товар отгружен покупателю, но не произведена оплата за товар. Статус присваивается при оформлении в программе документа отгрузки товара без оформления документа списания с расчетного счета.

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Расход и со статусом Не списано, не оплачено на сумму реализованного товара;

- регистрационную запись с видом Приход и со статусом Не оплачено на сумму реализованного товара.

Данный статус сигнализирует, что для признания расхода необходимо оплатить товар поставщику.

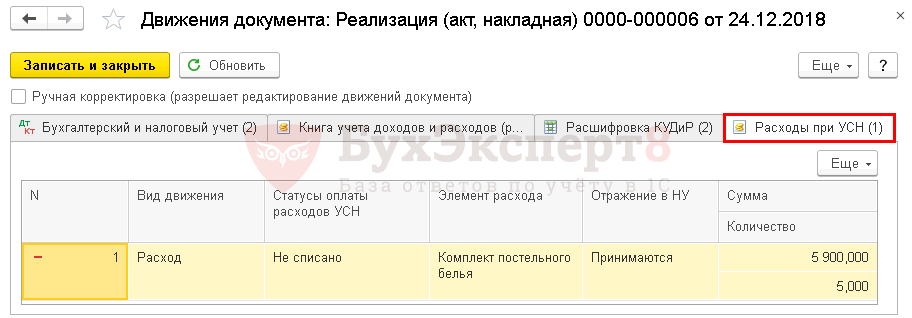

Не списано (Расход)

Не списано — поступление актива отражено в учете, товар оплачен, реализован и расходы на его приобретение признаны в качестве расходов налогового учета. Статус присваивается при оформлении в программе документа отгрузки товара покупателю.

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Расход и со статусом Не списано на сумму реализованного товара.

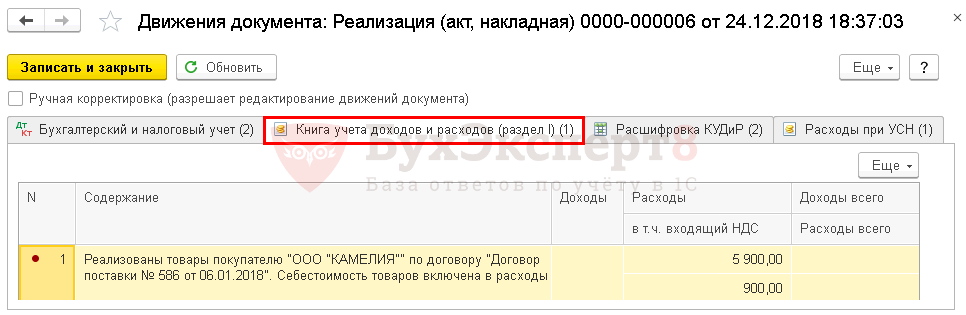

Если все условия по признанию расхода выполнены, в КУДиР делается запись о признании расхода.

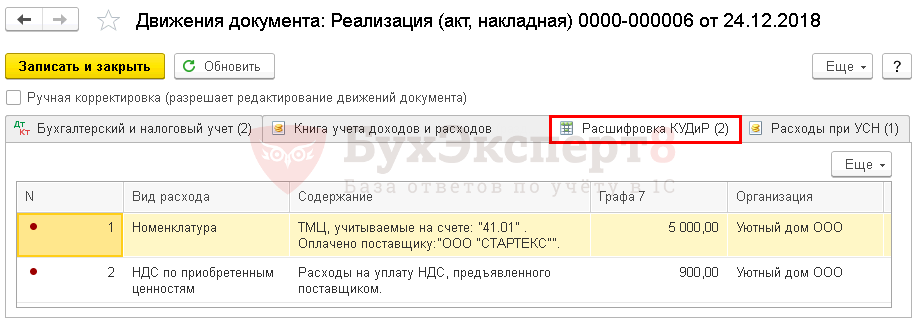

Расшифровка по виду расходов приводится на вкладке Расшифровка КУДиР.

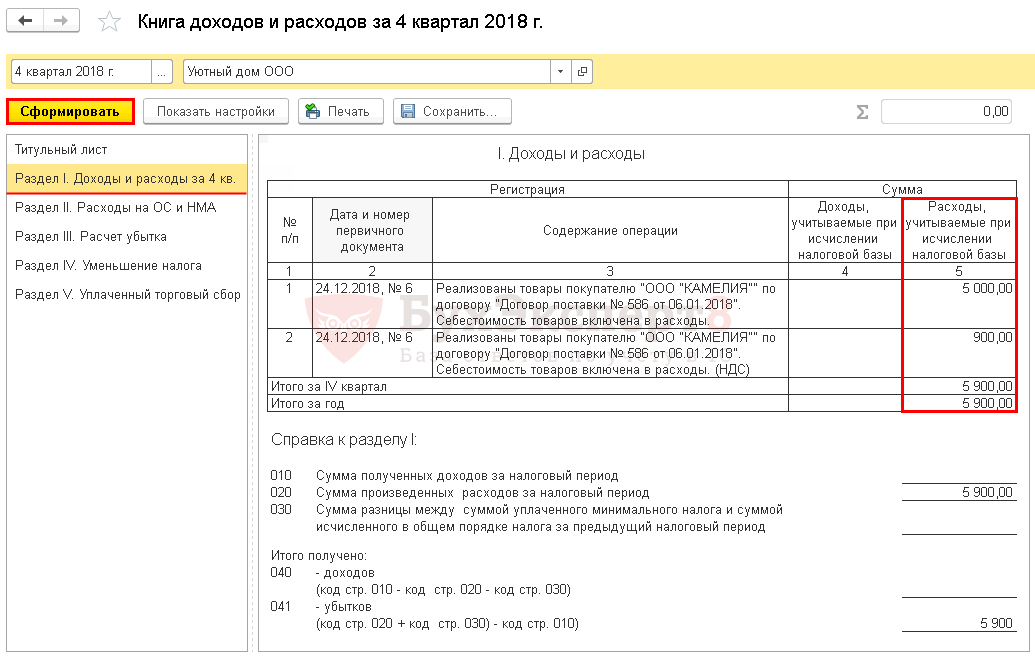

Признанные расходы на приобретение объекта отразятся в отчете Книга доходов и расходов УСН: раздел Отчеты — УСН — Книга доходов и расходов УСН.

Для проведения быстрой проверки выполнения условий Бухэксперт советует использовать настройку Универсального отчета по регистру Расходы при УСН.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

доходчиво. спасибо

ВСЕ НАСТОЛЬКО РАЗЖЕВАНО — ЧТО ОДНО СЛОВО БРАВО