Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Контроль суммы страховых взносов в КУДиР

Страховые взносы можно признать в расходах при УСН, когда они (пп. 7 п. 1 ст. 346.16 НК РФ, п. 2 ст. 346.17 НК РФ):

- начислены,

- уплачены в бюджет.

Регистры накопления, влияющие на автоматическое отражение страховых взносов в расходах КУДиР:

Получите понятные самоучители 2026 по 1С бесплатно:

- Расходы при УСН,

- Прочие расчеты,

- Книга учета доходов и расходов (раздел I).

Документ Запись книги доходов и расходов УСН записей в данные регистры не производит!

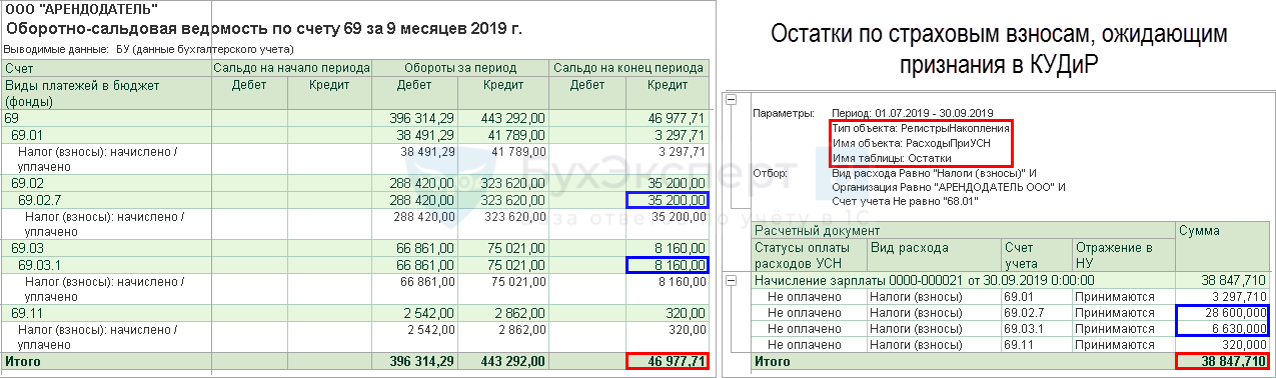

Контроль остатков СВ, ожидающих признания в КУДиР

Отчеты – Стандартные отчеты.

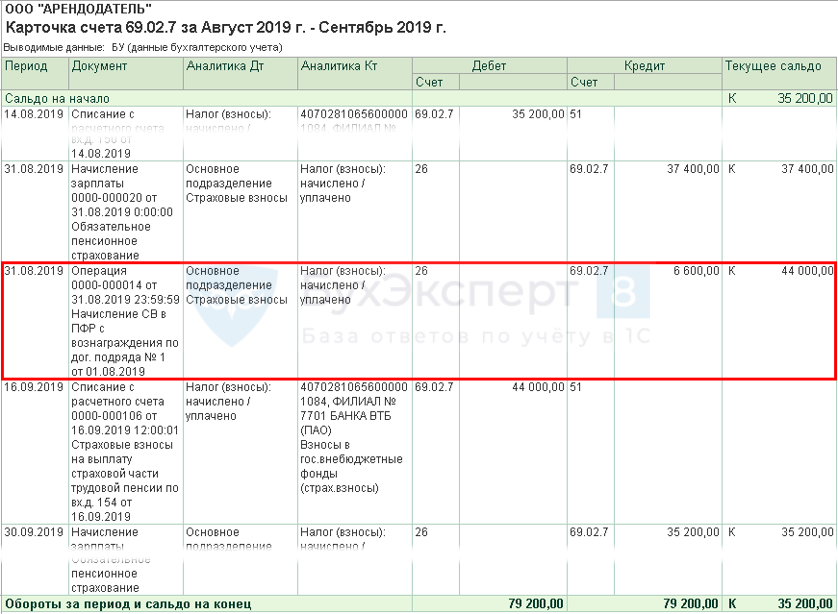

- 69.02.7 – на 35 200 – 28 600 = 6 600 руб.

- 69.03.1 – на 8 160 – 6 630 = 1 530 руб.

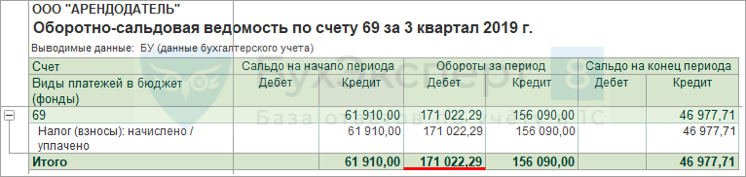

Отчеты – Стандартные отчеты. Обороты БУ и НУ совпадают.

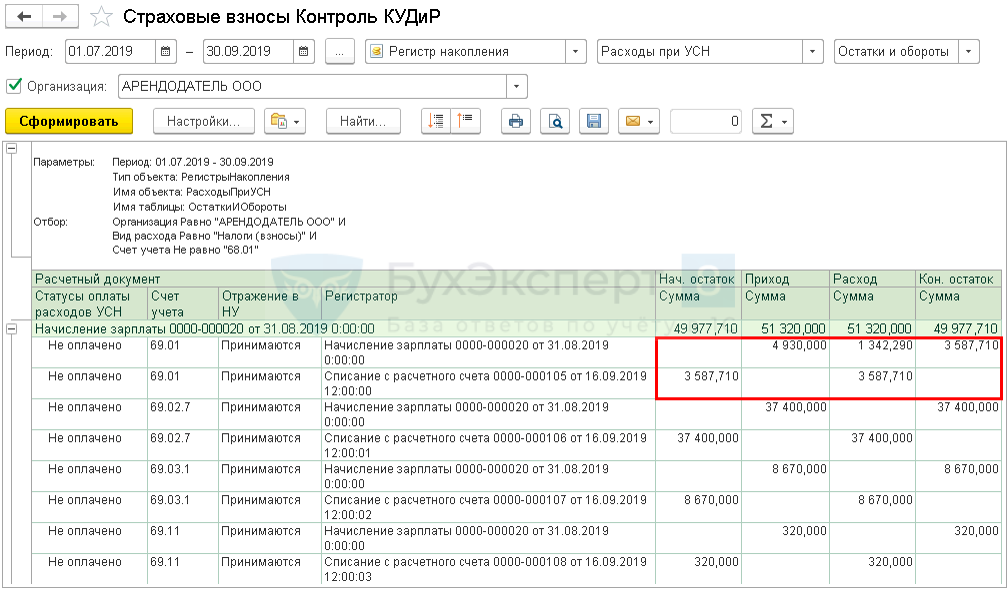

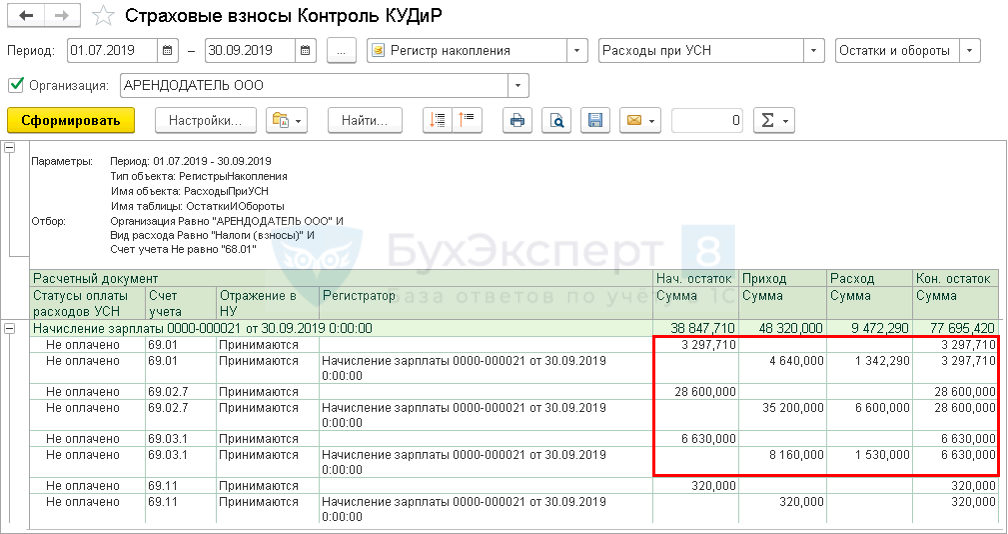

Контроль страховых взносов в регистре Расходы при УСН

Записи в регистре накопления Расходы при УСН формируются при проведении основных документов, регистрирующих начисление и уплату страховых взносов:

- Начисление зарплаты,

- Больничный лист,

- Отпуск,

- Отражение зарплаты в бухучете,

- Списание с расчетного счета.

Операция, введенная вручную записей в регистр не создает!

Записи в регистр Расходы при УСН для признания страховых взносов:

- Статус оплаты расходов УСН: Не оплачено;

- Вид движения:

- +Приход – начисление страховых взносов,

- -Расход – погашение обязательства перед бюджетом.

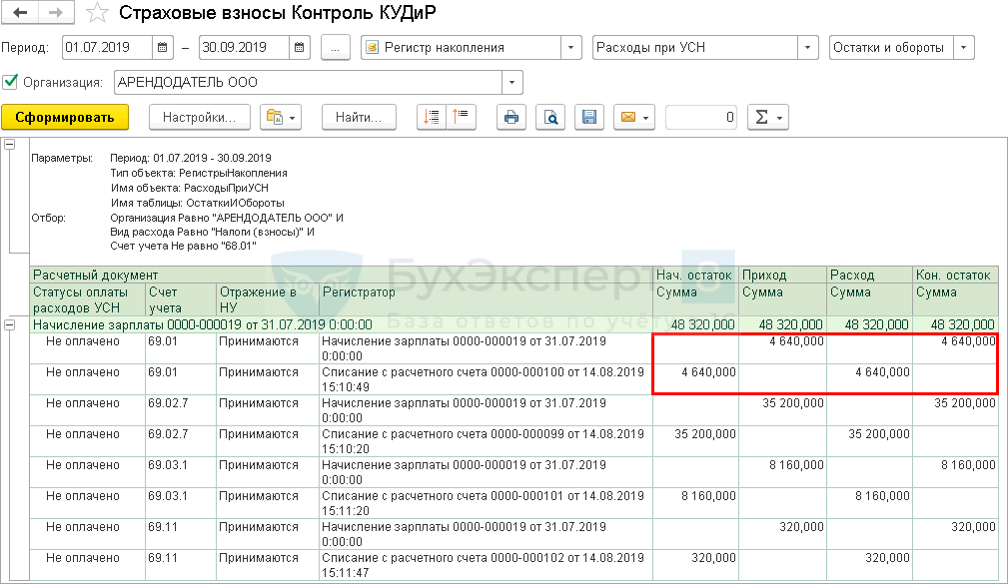

Отчеты – Стандартные – Универсальный отчет.

Стандартная ситуация

Часть страховых взносов признана в расходах при начислении.

Причина признания страховых взносов вместе с начислением – наличие переплаты по данному виду страховых взносов.

Переплата возникает при:

- излишней уплате (удержании) страховых взносов – документ Списание с расчетного счета;

- погашении обязательства иным способом – документ Корректировка долга;

- начислении пособия по нетрудоспособности за счет ФСС – документ Больничный лист (при зачетной системе выплаты пособий).

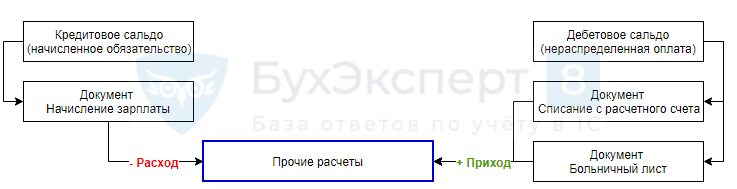

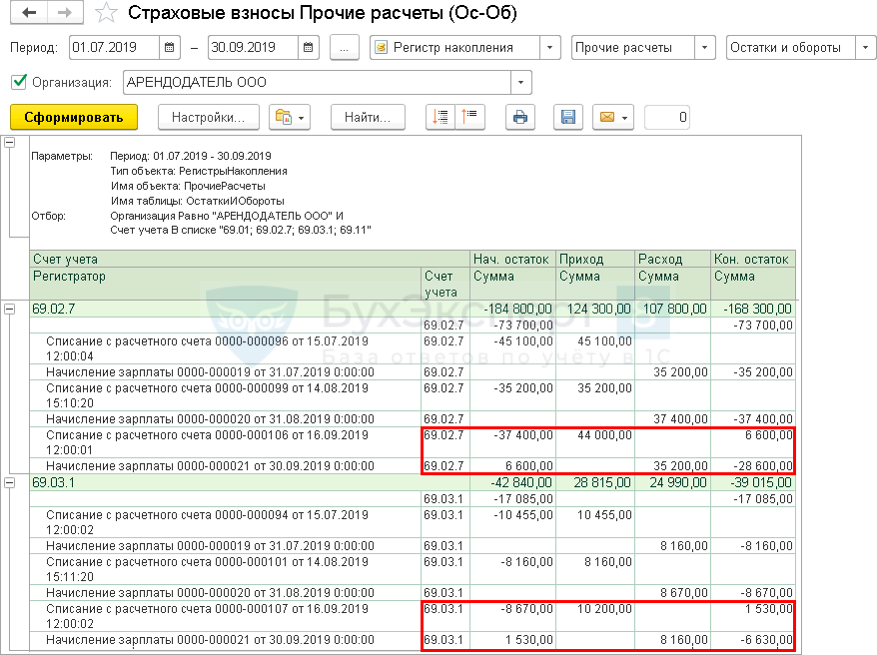

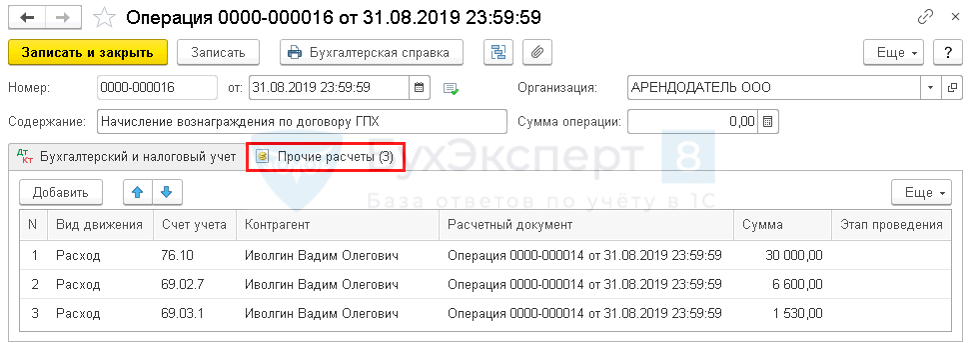

Проверка регистра Прочие расчеты в части СВ

Регистр накопления Прочие расчеты – вспомогательный регистр который отслеживает списания денежных средств в организации напрямую не связанных с оплатой МПЗ, работ или услуг, например:

- расчеты с подотчетными лицами;

- оплата через платежного агента (платежные карты в рознице);

- оплата труда;

- оплата налогов и взносов.

Отвечает за зачет оплаты при образовании расходов принимаемых или не принимаемых при УСН.

При наличии:

- Сальдо Кт 69 – запись в регистр с видом движения – Расход;

- Сальдо Дт 69 – запись в регистр с видом движения + Приход.

Проверка остатков счетов 69.02.7 и 69.03.1 в БУ

Отчеты – Стандартные отчеты – Карточка счета.

Проверка остатков на дату формирования расхождений в БУ и регистрах УСН показала на дату уплаты страховых взносов 16.09.2019:

- отсутствие остатков на счетах 69.02.7 и 69.03.1 в БУ;

- образование положительных остатков по регистру Прочие расчеты.

Вывод: отсутствие записей по регистру Прочие расчеты при проведении хозяйственной операции документом Операция, введенная вручную.

Исправление ошибки

Операции – Бухгалтерский учет – Операции, введенные вручную.

Проверка остатков после исправления ошибки

Отчеты – Стандартные отчеты. Расхождений нет.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Все становится понятно и просто.