[jivo-yes]

Содержание

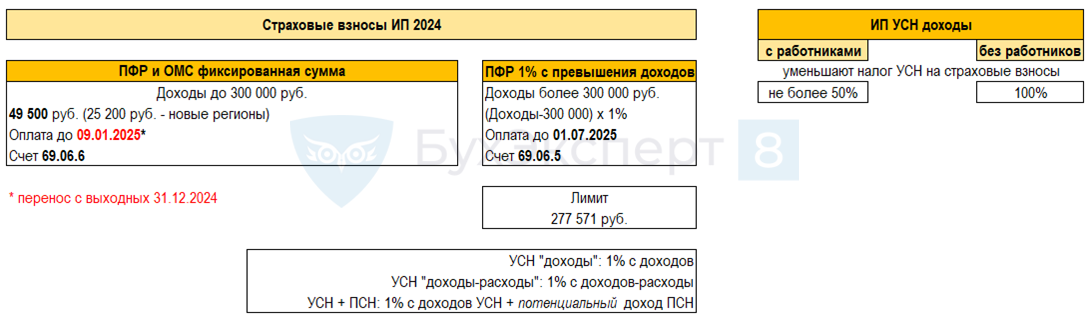

Страховые взносы ИП: общая схема

Все платежи по взносам производятся на КБК ЕНС. Уведомлений по взносам за себя нет.

ИП на ПСН сдает Уведомление об уменьшении суммы налога, уплачиваемого в связи с ПСН, на сумму СВ.

Взносы за работников ИП считает и платит так же, как организация.

Взносы ВНиМ за себя платить не обязаны, но вправе это делать.

Получите понятные самоучители 2026 по 1С бесплатно:

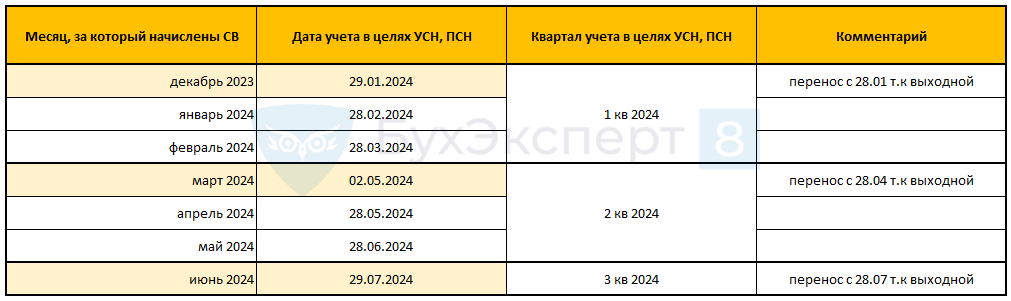

Страховые взносы ИП за сотрудников при УСН доходы, УСН доходы-расходы, ПСН

График учета страховых взносов за сотрудников при УСН доходы, УСН доходы - расходы, ПСН

в т.ч. при досрочной уплате ЕСН

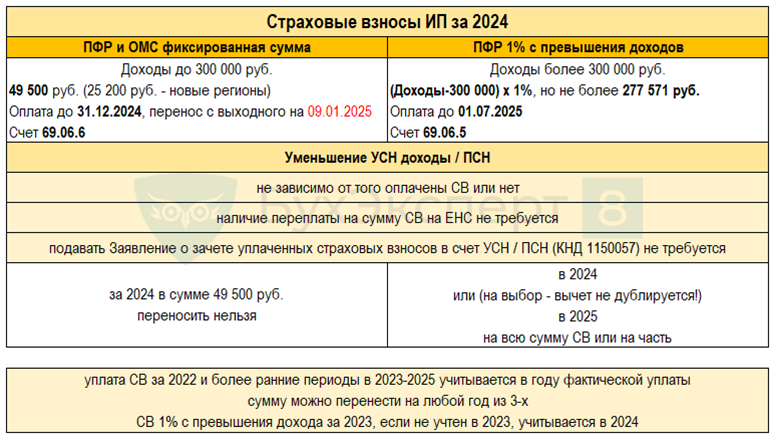

Страховые взносы ИП за себя при УСН доходы

|

Категория страховых взносов ИП |

Условия для уменьшения налога про УСН доходы за 2024 |

Срок уплаты |

|

задолженность по СВ за периоды до 01.01.2023 |

если в 2024 она списана с ЕНС, с квартала оплаты |

До 01.01.2023 |

|

СВ 1% с дохода свыше 300 тыс. а 2023 |

независимо от уплаты в 2023-2024 можно перенести на 2024, если не учли в 2023, но учесть только 1 раз: или 2023, или 2024 это исключение из прямой нормы НК РФ |

01.07.2024 |

|

фиксированные взносы за 2024 (49 500 руб.) |

независимо от уплаты в любом квартале можно на полную сумму нельзя перенести на 2025 |

09.01.2025 |

|

СВ 1% с дохода свыше 300 тыс. за 2024 |

независимо от уплаты в 2024-2025 можно перенести на 2025, если не учли в 2024, но учесть только 1 раз: или 2024, или 2025 это исключение из прямой нормы НК РФ |

01.07.2025 |

ИП на УСН доходы.

За 1-й квартал 2024 посчитали аванс по УСН до выхода Письма ФНС от 08.04.2024 N СД-4-3/4104@ о возможности уменьшить в 2024 году УСН на взносы 1% с превышения 300 тыс. со срокам уплаты 01.07.2025.

Сдали уведомление. Потом вышел релиз 1С с учетом этого Письма, аванс за 1 квартал в программе пересчитался.

Надо ли сдать уточненное уведомление за 1-й квартал 2024?

Да, если произошли изменения за 1 кв до срока сдачи уведомления за полугодие, необходимо подать корректировочное уведомление за 1 кв. Но это не обязательно. Автоматизация добавлена в 3.0.151.38.

Уведомление по УСН подается на разницу между кварталами.

Чтобы избежать путаницы в учете и ЛК ИП рекомендуем сдать корректировочное уведомление за 1 кв 2024, затем за полугодие.

Если сумма в корректировочном уведомлении не заполняется автоматически, внесите ее в ручном режиме по вашим расчетам.

На 1%-ные взносы за 2024 год можно уменьшить УСН и ПСН как в 2024, так и в 2025 годах

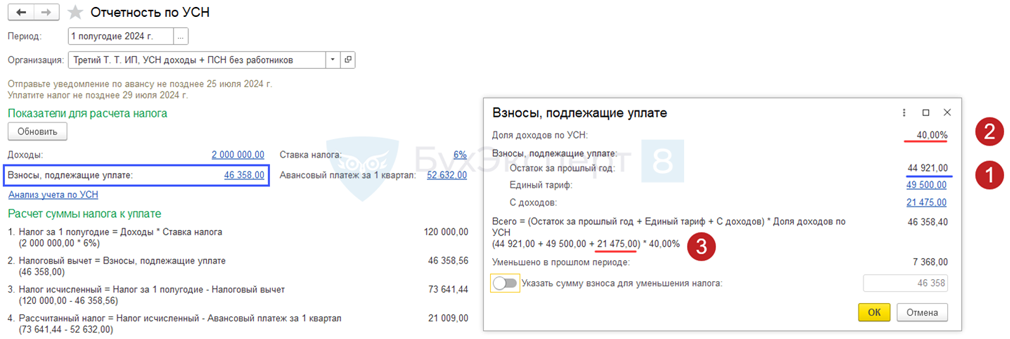

Расчет СВ в отчетность по УСН при УСН и ПСН

Расчет за 2024, проверить 2022 и 2023. См. Уменьшено в прошлом периоде.

В 2022 свои правила расчета.

В 2023 по кварталам разные правила расчета.

Главное – Отчетность по УСН.

Операции – Патенты – Оплатить.

Проверить СВ за 2024 после проверки 2023, 2022

Потенциальный доход (п.д.) 900 000, патент на 12 мес. 18 000 – 01.04; 36 000 – 31.12; итого 54 000.

Заявление на уменьшение ПСН от 11.03 на 11 052, уплачено 6 948.

Шаг 1. СВ итого 44 921 (остаток с 23) + 49 500 (за себя за 24) + 21 475 (1% с доходов за 24) = 115 896.

115 896 х 40%* = 46 358,40 итого СВ на долю УСН, доля УСН исходя из реального дохода.

*Доходы УСН по КУДиР – 1 000 000 + 1 000 000 = 2 000 000.

*Доходы ПСН по КДпоП – 1 500 000 + 1 500 000 = 3 000 000.

Шаг 2. *2 000 000 / (2 000 000 + 3 000 000) х 100% = 40% доля УСН, доходы брать нарастающим итогом.

Доход УСН / (Доход УСН + Доход ПСН реальный) х 100%.

Шаг 3. Доп. взносы за 1 пол.: п.д. 900 000 : 366 х 182 = 447 540,98; доход УСН 2 000 000 + 447 540,98 = 2 447 540,98 – 300 000 = 2 147 540,98 х 1% = 21 475,41.

Доп. взносы за 1 кв.: п.д. 900 000 : 366 х 91 = 223 770,49; доход УСН 1 000 000 + 223 770,49 = 1 223 770,49 – 300 000 = 923 770,49 х 1% = 9 237,70.

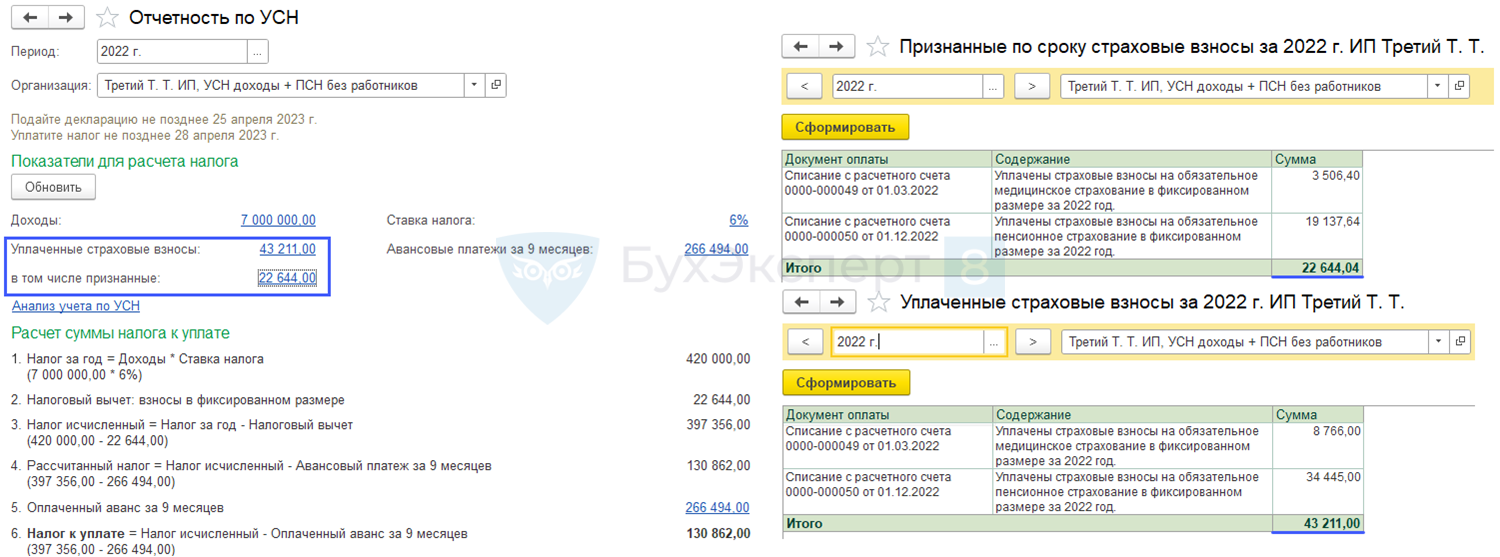

Расчет за 2022 для проверки 2023

1% с дохода за 2022 не уплачивался в 2022 – 76 000.

Доход для расчета доли УСН брать по кварталам.

Главное – Отчетность по УСН.

Проверить СВ за 2022

Потенциальный доход 900 000, патент на 12 мес. 18 000 – 01.04; 36 000 – 31.12; итого 54 000.

Заявление на уменьшение ПСН от 14.03, 12.12 на 20 566, оплачено 33 434.

СВ уплачено 43 211, признано для УСН 22 644.

3 506,4 + 19 137,64 = 22 644,04 из чего сложились признанные взносы УСН.

20 566 + 22 644,04 = 43 210,40 из чего сложились уплаченные взносы УСН.

Из справки в Закрытии месяца:

- 01.03.2022 Платежное поручение от 01.03.2022 Взносы в ФОМС. 2022 г. 8766,00 уплачено на долю 0,4000 3 506,4:

- 1 000 000 УСН, 1 500 000 ПСН, 1 000 000 / 2 500 000 = 0,4.

- 01.12.2022 Платежное поручение от 01.12.2022 Обязательное пенсионное страхование предпринимателя. Взносы, постоянная часть 2022 г. 34 445,00 уплачено на долю 0,5556 19 137,64:

- 2 500 000 УСН, 2 000 000 ПСН, 4 500 000 / 2 500 000 = 0,55.

1% свыше 300 тыс. за 2022 в 2022 не платили, переходит на 2023.

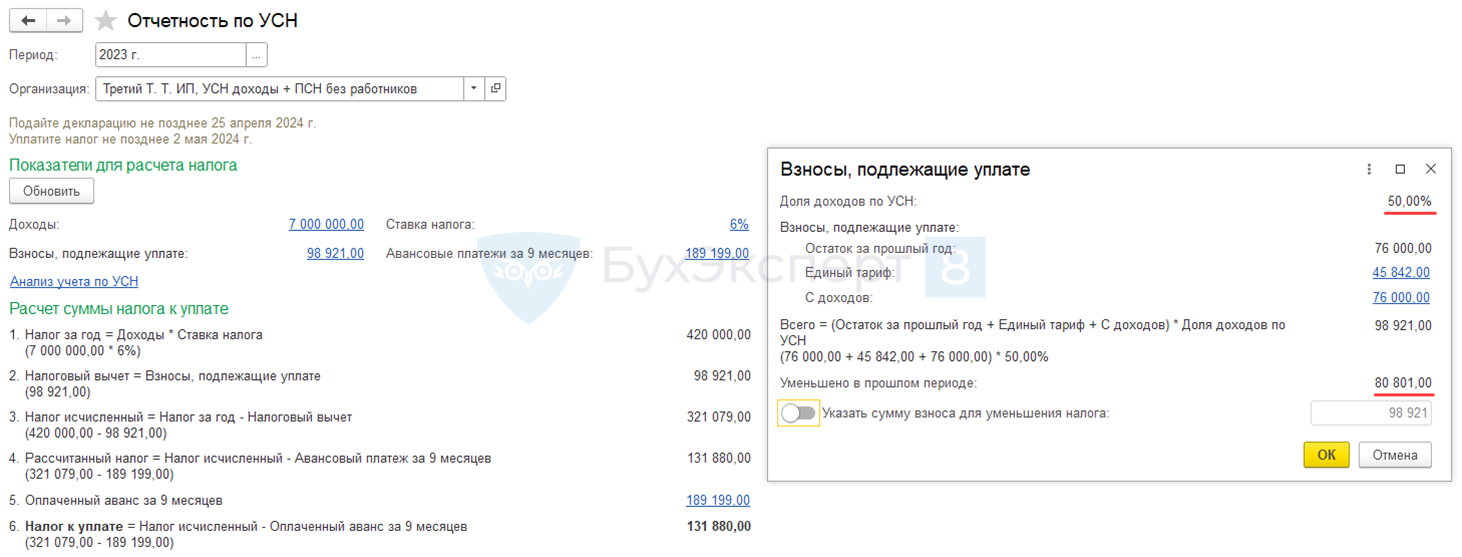

Расчет за 2023 для проверки 2024. См. Уменьшено в прошлом периоде

1% с дохода за 2023 в 2023 платили или нет не важно

Доход для расчета доли УСН брать нарастающим итогом по году

Главное – Отчетность по УСН.

Проверить СВ за 2023

Потенциальный доход 900 000, патент на 12 мес. 18 000 – 01.04; 36 000 – 31.12; итого 54 000.

Заявление на уменьшение ПСН от 11.12 на 54 000.

76 000 (1% с доходов за 22) + 45 842 (за себя за 23) + 76 000 (1% с доходов за 23) = 197 842 СВ итого.

197 842 х 50%* = 98 921 итого СВ на долю УСН, доля УСН исходя из реального дохода.

197 842 итого СВ – 98 921 доля УСН – 54 000 доля ПСН = 44 921 СВ УСН за 23 не использованные.

*Доходы УСН по КУДиР – 1 000 000 + 1 500 000 + 2 000 000 + 2 500 000 = 7 000 000.

*Доходы ПСН по КДпоП – 1 500 000 + 1 000 000 + 2 500 000 + 2 000 000 = 7 000 000.

*7 000 000 / (7 000 000 + 7 000 000) х 100% = 50% доля УСН, доходы брать нарастающим итогом.

*Доход УСН / (Доход УСН + Доход ПСН реальный) х 100%.

Доп. взносы за 9 мес.: п.д. 900 000 : 365 х 273 = 673 150,68; доход УСН 4 500 000 + 673 150,68 = 5 173 150,68 – 300 000 = 4 873 150,68 х 1% = 48 731,51 (для понимания, как считать на примере 9 мес., также другие кв.).

Страховые взносы ИП при УСН доходы-расходы

ИП на УСН доходы-расходы может учесть в расходах уплаченные страховые взносы:

- за работников;

- фиксированные взносы ИП за себя (пп. 7 п. 1 ст. 346.16 НК РФ).

Страховые взносы считаются уплаченными при выполнении ряда условий в т.ч. (п. 7 ст. 45 НК РФ):

- сформирована совокупная обязанность (Уведомление по ЕНС на СВ за работников, Отчет РСВ, начислено ФНС в ЛК ИП);

- сальдо ЕНС положительное;

- срок уплаты страховых взносов наступил (СВ за работников и фиксированные взносы ИП).

Учет в целях УСН досрочно уплаченных СВ за себя или за работников для ИП на УСН доходы-расходы законодательством не предусмотрен.

На текущий момент ИП учитываются взносы, как в данном обзоре.

При этом есть Законопроект № 577665-8, по которому ожидаем, что на УСН 15% страховые взносы за себя будут признаваться без учета уплаты. Как сейчас делают ИП на УСН доходы.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете