Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В данной публикации рассмотрим регистр накопления Расходы при УСН. Изучив статью, вы узнаете:

- какую функцию выполняет данный регистр;

- порядок заполнения регистра;

- как регистр влияет на заполнение данных КУДиР.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

Назначение регистра

Регистр накопления Расходы при УСН предназначен для отслеживания выполнения условий признания расходов, уменьшающих налоговую базу по единому налогу. Регистр накапливает сведения по исполнению условий признания расходов. По его записям можно узнать состояние расхода на текущий момент и определить, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу.

Получите понятные самоучители 2026 по 1С бесплатно:

Порядок заполнения

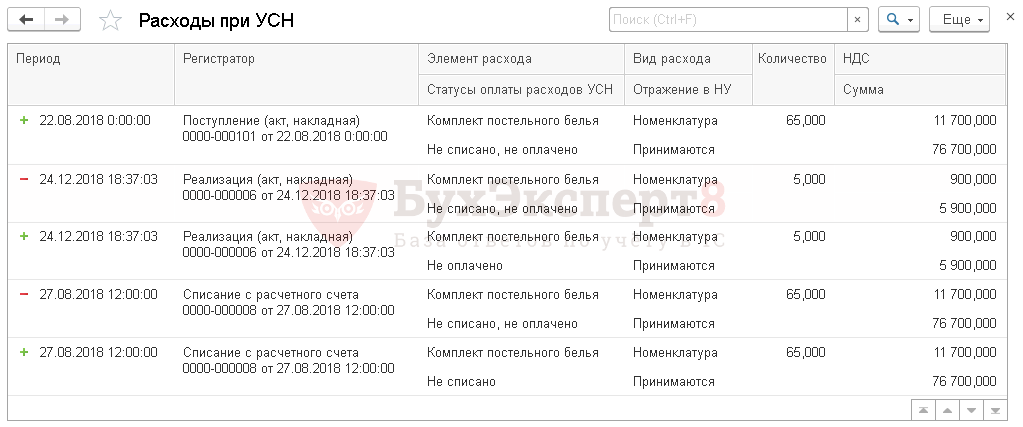

В регистре Расходы при УСН накапливаются сведения по исполнению условий признания расходов. Рассмотрим порядок заполнения основных данных регистра.

Вид движения

Вид движения бывает двух видов Приход и Расход.

- Приход — указывает какие условия для признания расхода нужно выполнить, в списке обозначается «+»;

- Расход — указывает, что условие по указанному статусу записи выполнено, в списке обозначается «-».

Регистратор

Документ, при проведении которого сформировались записи в регистр.

Список документов, которые в 1С формируют записи в регистр Расходы при УСН:

- Поступление (акт, накладная);

- Списание с расчетного счета;

- Выдача наличных;

- Реализация (акт, накладная);

- и т. д.

Полный список документов можно посмотреть здесь. ![]() PDF

PDF

Элемент расхода

В поле Элемент расхода заполняется наименование конкретного объекта, расходы по которому принимаются при УСН. Объекты могут быть следующие:

- основное средство;

- нематериальный актив;

- расход будущих периодов;

- номенклатура;

- физическое лицо.

Статусы оплаты расходов УСН

Статусы оплаты расходов УСН — показывает, какие условия не выполнены для признания расходов в УСН. Основные статусы оплаты расходов:

Неиспользуемые статусы оплаты расходов УСН:

- Не оплачено покупателем;

- Не оплачено поставщику, не оплачено покупателем;

Налоговым законодательством не предусмотрено, что оплата является единственным обязательным условием включения в расходы стоимости приобретенных и реализованных товаров на УСН. Из пп. 2 п. 2 ст. 346.17 НК РФ следует: если товар приобретен для дальнейшей реализации, расходы по оплате его стоимости подлежат учету по мере реализации этого товара покупателю.

Статусы меняются при исполнении условий признания затрат.

Подробнее в статье Статусы оплаты расходов УСН

Вид расхода

В поле Вид расхода заполняется вид объекта, расходы по которому принимаются (не принимаются) при УСН. Виды могут быть следующие:

- Номенклатура;

- Услуги;

- РБП;

- Доп. расходы;

- Таможенные платежи;

- ОС;

- НМА;

- Зарплата;

- Налоги;

- НДС;

- Лизинговые платежи.

Отражение в НУ

При упрощенной системе налогообложения в поле Отражение в НУ указывается порядок отражения расходов в налоговом учете:

- Принимаются;

- Не принимаются.

Для признания расходов оплаты УСН используется значение Принимаются.

Количество

Количество объектов расхода.

Сумма

Сумма затрат на приобретение объекта, которая принимается (не принимается) в расходах при УСН.

НДС

Налог на добавленную стоимость по приобретенному объекту расхода.

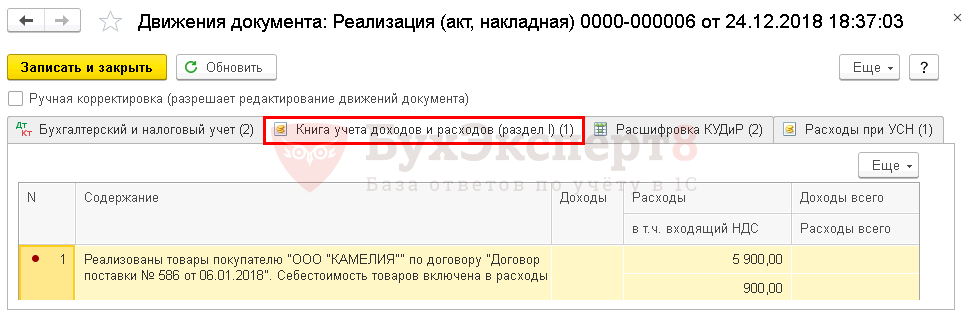

Отражение расхода в КУДиР

Если все условия по признанию расхода выполнены, в КУДиР делается запись о признании расхода.

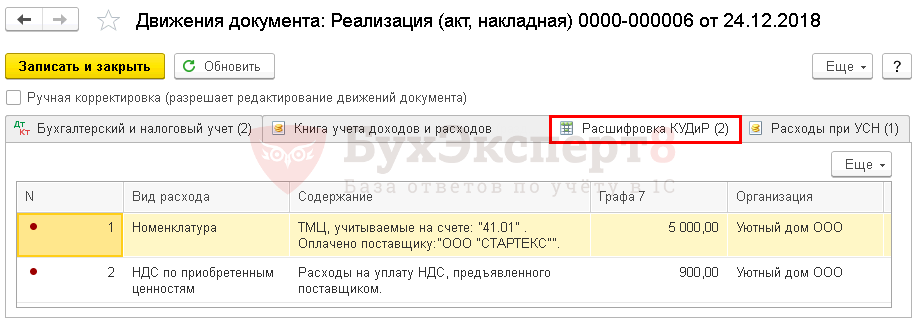

Расшифровка по виду расхода приводится на вкладке Расшифровка КУДиР.

При неполной отгрузке приобретенного товара в КУДиР будут признаны расходы только на отгруженную часть.

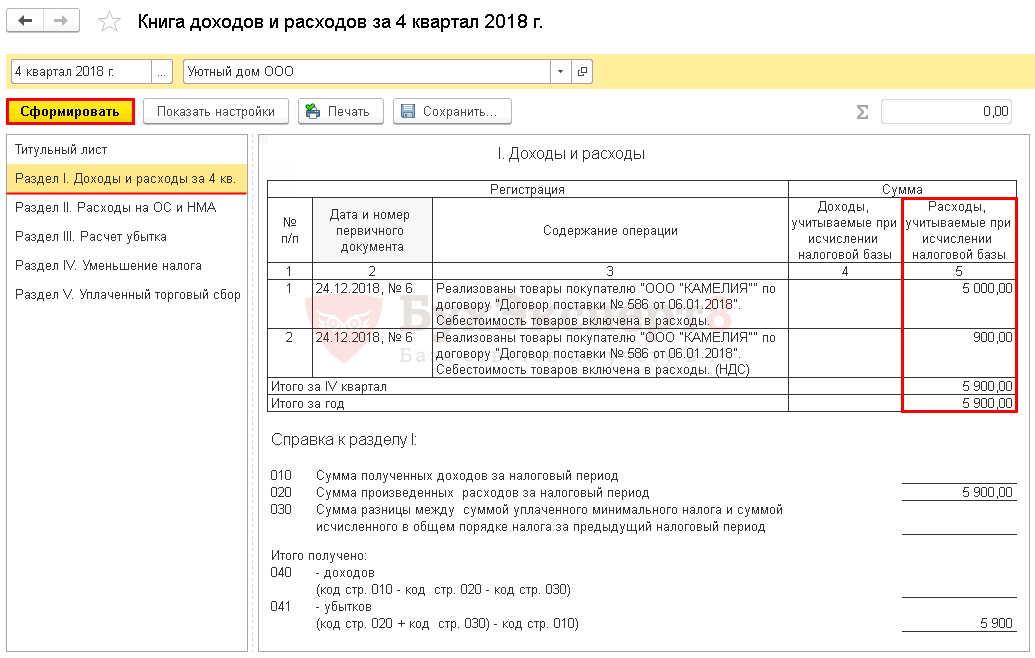

Признанные расходы на приобретение объекта отразятся в отчете Книга доходов и расходов УСН: раздел Отчеты — УСН — Книга доходов и расходов УСН.

Для проведения быстрой проверки выполнения условий для признания расходов, уменьшающих налоговую базу по единому налогу, Бухэксперт советует использовать настройку Универсального отчета по регистру Расходы при УСН.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо, без лишней информации