Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

Содержание

Пошаговая инструкция

17 июня Организация получила в банке кредит на пополнение оборотных средств под 23% годовых в сумме 1 млн руб. на срок 6 месяцев.

Банк ежемесячно удерживает часть основного долга и проценты согласно графику платежей.

Система налогообложения – УСН доходы-расходы.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Получение кредита в банке | ||||||

| 17 июня | 51 | 66.01 | 1 000 000 | Получение кредита в банке | Поступление на расчетный счет — Получение кредита в банке | |

| Отражение в учете начисленных процентов по кредиту | ||||||

| 30 июня | 91.02 | 66.02 | 9 967,00 | Начисление процентов | Операция, введенная вручную — Операция | |

| Уплата процентов и основного долга по кредиту | ||||||

| 17 июля | 66.01 | 51 | 190 629 | Уплата основного долга | Списание с расчетного счета — Возврат кредита банку | |

| 66.02 | 51 | 23 000 | Уплата процентов | |||

| — | — | — | 23 000 | Расход. Проценты | Отчет Книга доходов и расходов УСН | |

Получение кредита в банке на УСН

Сумма кредита не признается ни расходом, ни доходом в целях налогообложения (пп. 10 п. 1 ст. 251 НК РФ, пп. 1 п. 1.1 ст. 346.15 НК РФ, п. 12 ст. 270 НК РФ, пп. 45 п. 1 ст. 346.16 НК РФ).

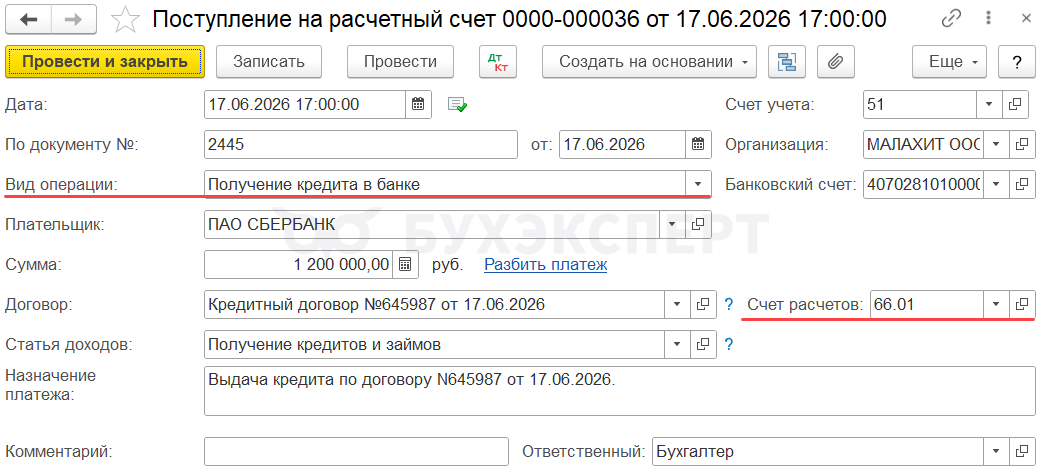

Поступление кредита от банка оформите документом Поступление на расчетный счет в разделе Банк и касса.

При выборе Вида операции — Получение кредита в банке Статья доходов устанавливается автоматически.

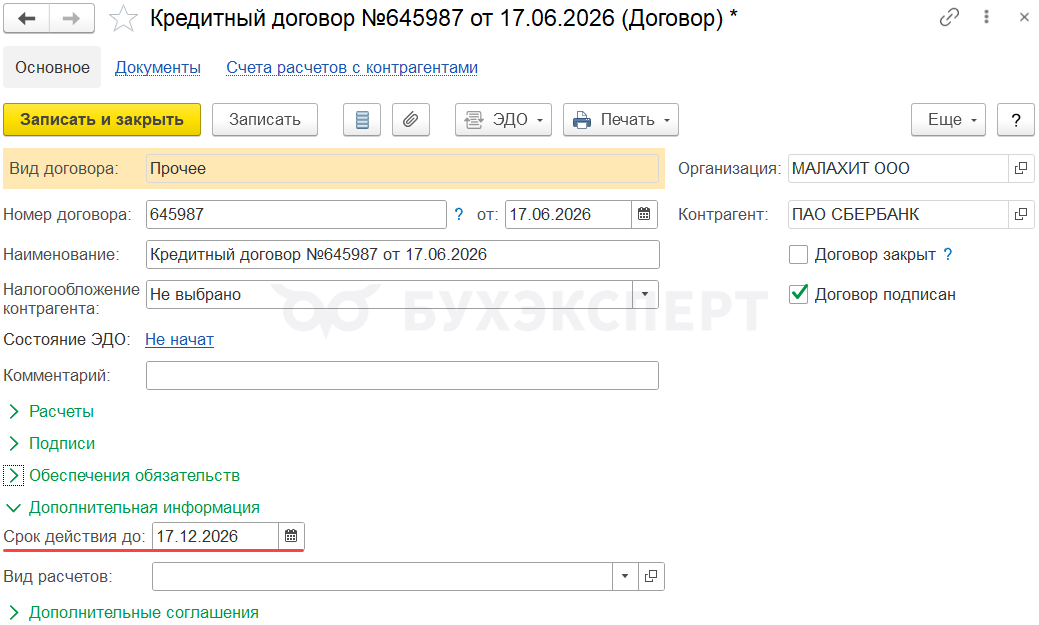

Договор с банком должен иметь вид — Прочее.

Если установить срок действия, то нужный счет расчетов в документы подставится автоматически.

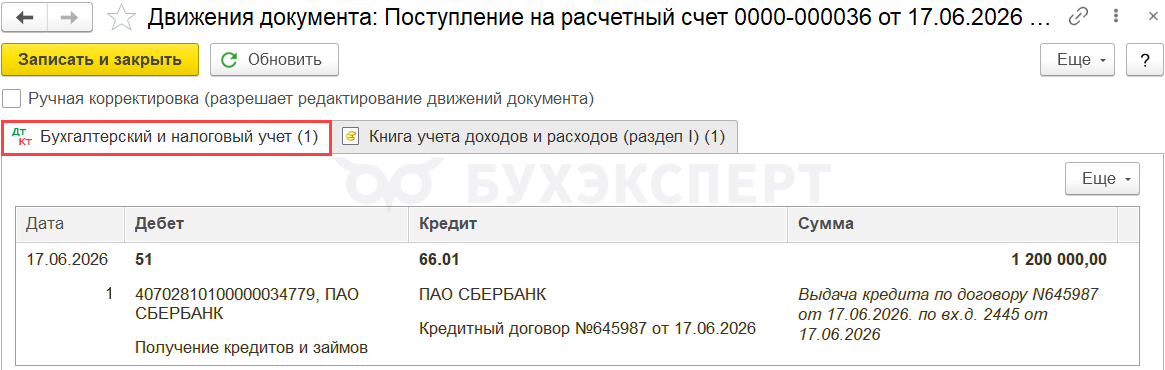

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 66.01 — получен кредит в банке

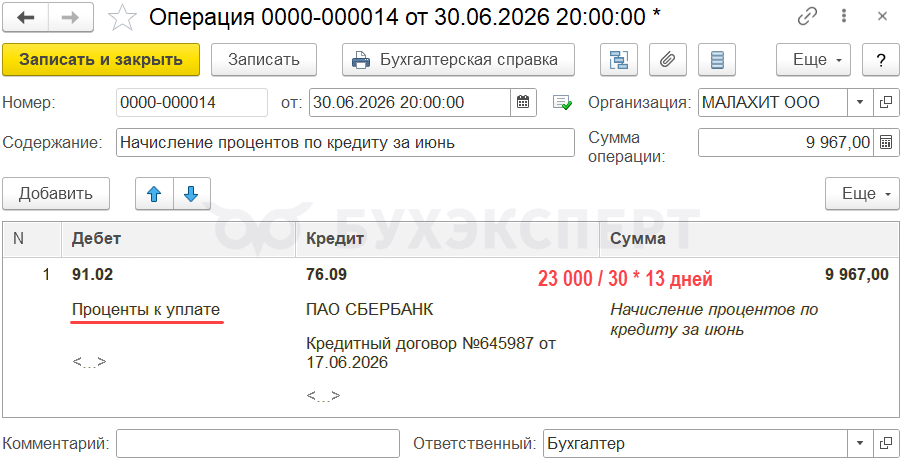

Начисление процентов по кредиту

Проценты по кредитам и займам при УСН 15% можно учесть в расходах, если они экономически обоснованы, документально подтверждены и направлены на получение дохода (пп. 9 п. 1, п. 2 ст. 346.16 НК РФ, п. 1 ст. 252 НК РФ) по кассовому методу (пп. 1 п. 2 ст. 346.17 НК РФ).

При этом применяются те же правила, что и для налога на прибыль (ст. 269 НК РФ, п. 2 ст. 346.16 НК РФ) – начисленные проценты учитываются:

- полностью исходя из фактической ставки

- нормируемые – в пределах норм по контролируемым сделкам

Начисление процентов в БУ отражайте ежемесячно, независимо от даты уплаты документом Операция, введенная вручную в разделе Операции.

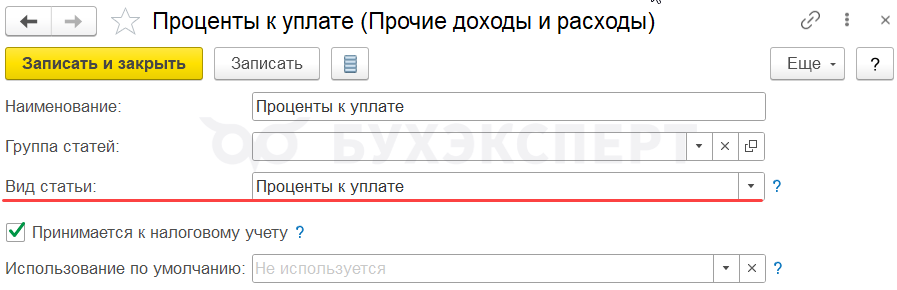

Статья прочих доходов и расходов должна иметь вид Проценты к уплате.

Вид статьи Проценты, начисленные в соответствии со статьей 269 нельзя использовать в проводках по Кт 91.01. Сумма НЕ попадет в ОФР в стр. 2320 Проценты к получению. В ОФР в этой ситуации некорректно считается финансовый результат. Данная аналитика предназначена для отражения нормируемых процентов к уплате по контролируемым сделкам.

Начисление процентов за остальные месяцы оформите аналогично.

Возврат суммы долга и процентов банку

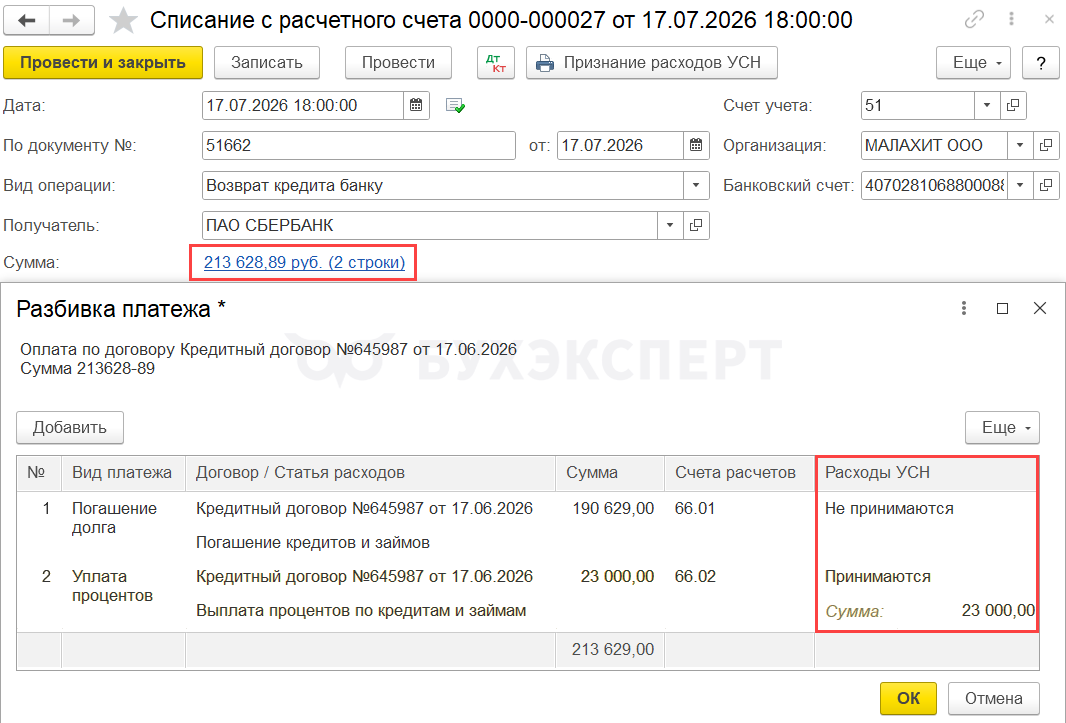

Чаще всего в банке, предоставившем кредит, у организации есть расчетный счет, и банк самостоятельно удерживает нужные суммы. В программе отразите эти операции документом (или несколькими, в соответствии с выпиской) Списание с расчетного счета с видом операции Возврат кредита банку в разделе Банк и касса.

При списании процентов и тела кредита одной суммой, выберите для каждой строки соответственно:

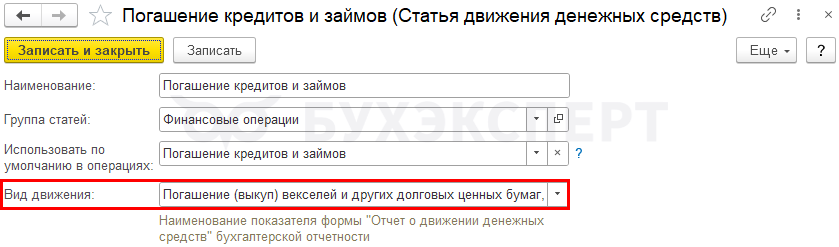

- Вид платежа — Погашение долга, тогда Статья расходов автоматически установится — Погашение кредитов и займов

- Вид платежа — Уплата процентов, Статья расходов автоматически установится — Выплата процентов по кредитам и займам

Уплату долга и процентов за остальные месяцы оформите аналогично.

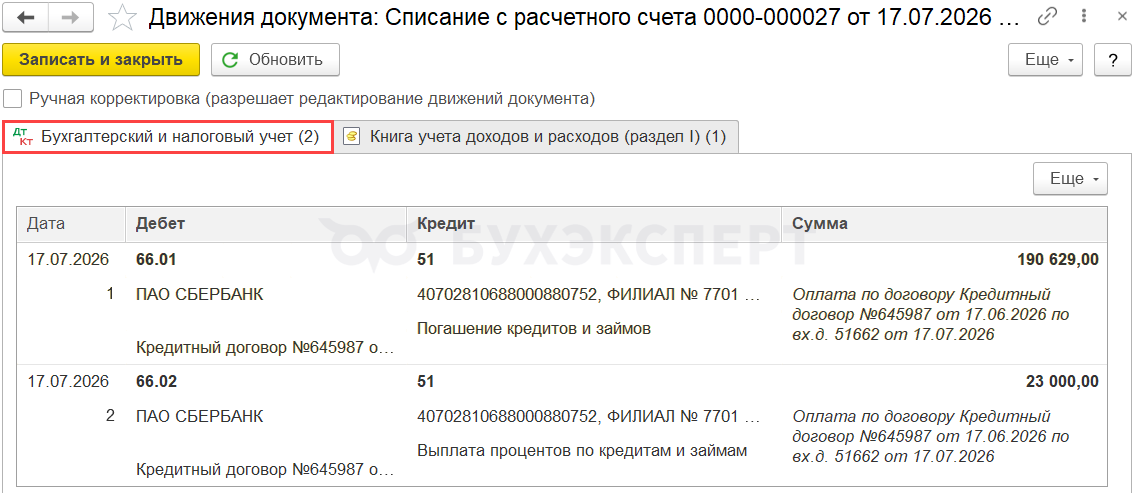

Проводки по документу

Документ формирует проводку:

- Дт 66.01 Кт 51 — возврат основного долга

- Дт 66.02 Кт 51 — уплата процентов по кредиту

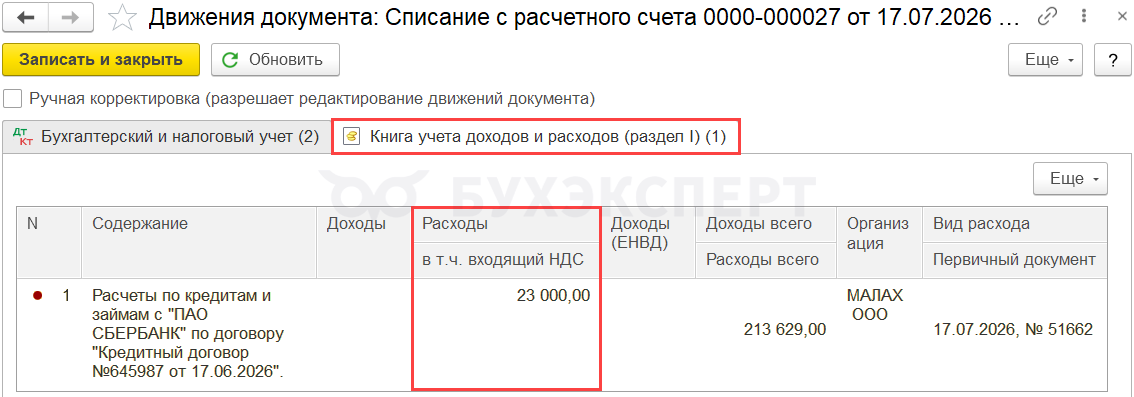

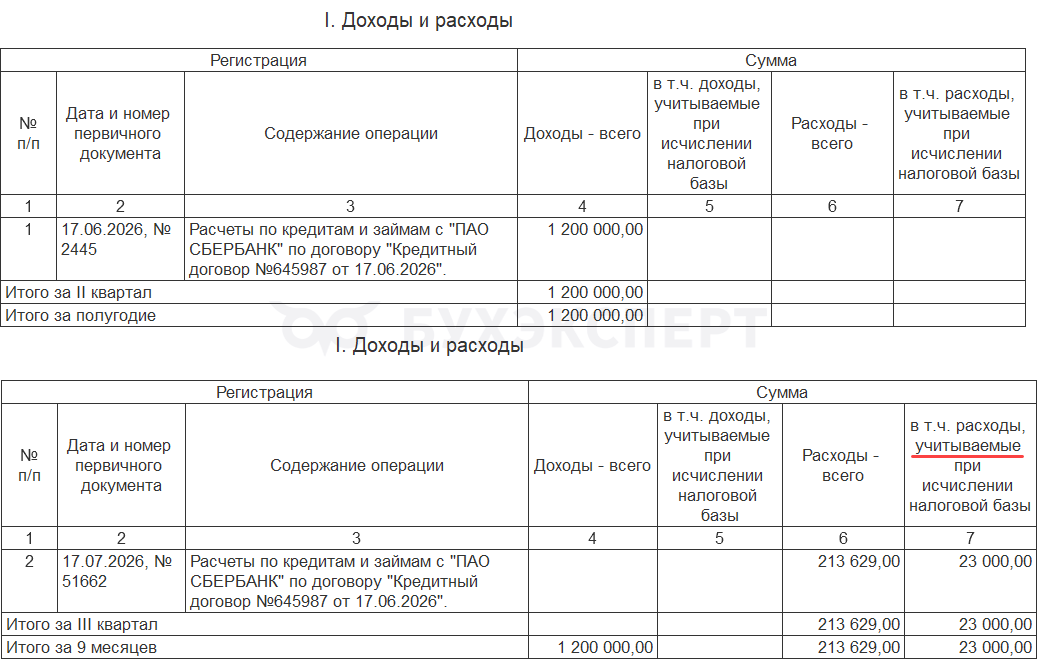

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму процентов, уплаченных в июне

Книга доходов и расходов УСН

В КУДиР:

- начисленные и уплаченные проценты по кредиту – расход

- сумма кредита – ни доход и ни расход

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете