Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организации часто получают финансовую помощь от учредителей в различных формах. В этой статье разберем, как отразить в учете и в программе 1С: Бухгалтерия 8.3

- полученный от учредителя заем

- проценты по нему

- НДФЛ с процентов

[jivo-yes]

Содержание

Займы от учредителя — проводки в 1С 8.3

Для отражения в бухгалтерском и налоговом учете операций по выдаче займа не имеет значения, что он предоставлен учредителем.

Поступление и возврат займа:

- не включается в доходы и расходы в БУ и НУ (п. 2 ПБУ 9/99, п. 3 ПБУ 10/99, пп. 10 п. 1 ст. 251 НК РФ, п. 12 ст. 270 НК РФ)

- отражается в составе кредиторской задолженности в зависимости от срока, на который он выдан: до 12 месяцев или более (п. 5 ПБУ 15/2008, Инструкция по применению плата счетов, утв. Приказом Минфина от 31.10.2000 N 94н)

Пошаговая инструкция

1 сентября Организация получила заем от учредителя для пополнения оборотных средств на сумму 450 000 руб. сроком на 1 месяца под 8% годовых.

По договору уплата долга и процентов производится в конце срока.

30 сентября проведена уплата основной задолженности и процентов.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 1 сентября | 51 | 66.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Уплата основного долга по займу | |||||||

| 30 сентября | 66.03 | 51 | 450 000 | 450 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу | |||||||

| 30 сентября | 91.02 | 66.04 | 2 860,27 | 2 860,27 | 2 860,27 | Начисление процентов | Закрытие месяца — Начисление процентов по займам |

| Удержание НДФЛ с процентов по займу | |||||||

| 30 сентября | 66.04 | 68.01.1 | 372 | 372 | Удержание НДФЛ | Операция, введенная вручную — Операция | |

| Уплата процентов по займу | |||||||

| 30 сентября | 66.04 | 51 | 2 488,27 | 2 488,27 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

| Перенос НДФЛ на ЕНС | |||||||

| 05 октября | 68.01 | 68.90 | 372 | Включение НДФЛ в совокупную обязанность на ЕНС | Корректировка ЕНС — Начисление налога | ||

Получение займа от учредителя

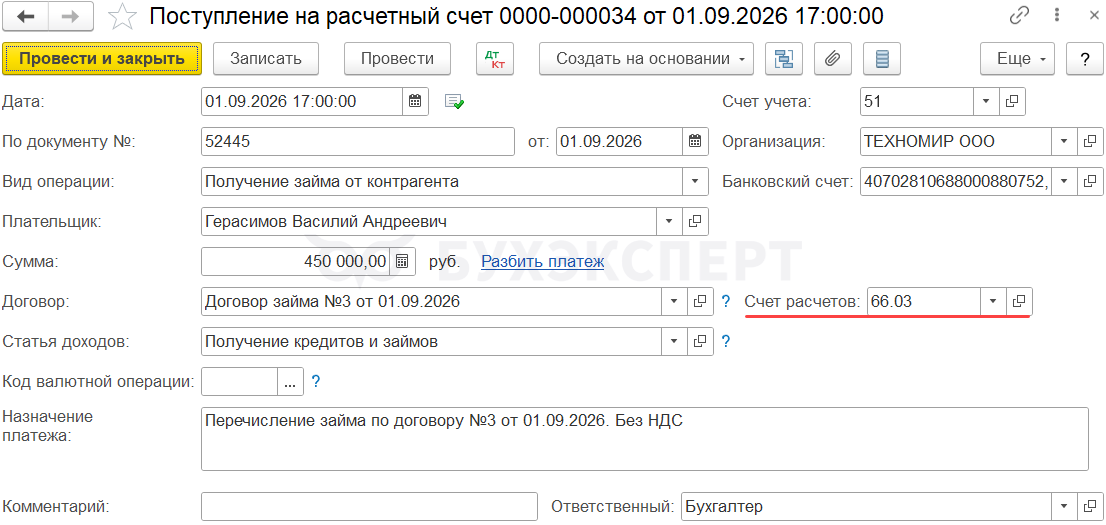

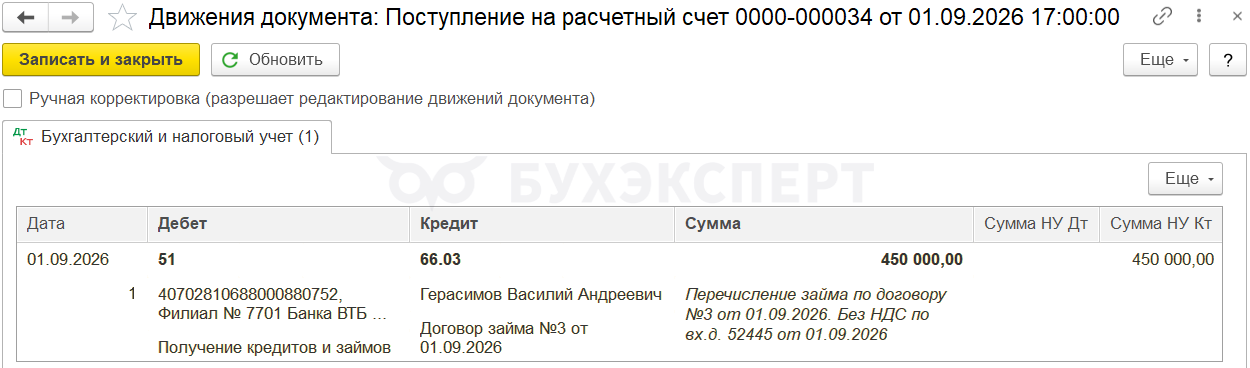

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента (раздел Банк — Банковские выписки).

Особенности заполнения документа:

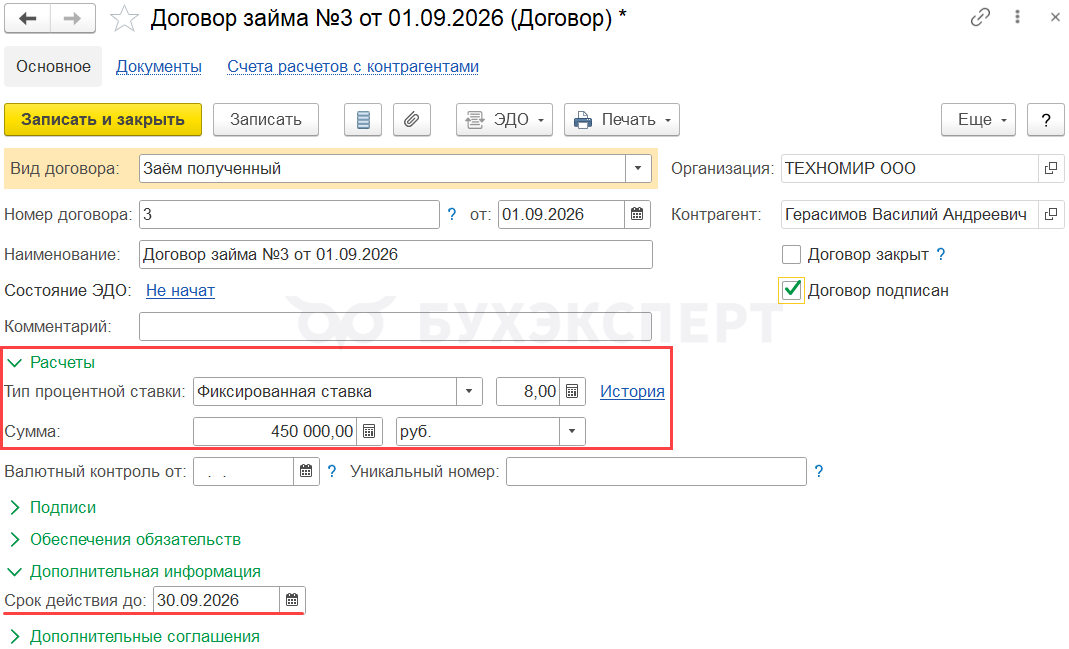

- Плательщик — заведите учредителя в справочнике Контрагенты

- Договор — чтобы проценты по займу начислялись автоматически, создайте договор с видом Заём полученный

В блоке Расчеты заполните параметры:

- Тип процентной ставки — выберите один из доступных (в нашем примере Фиксированная ставка — 8%)

- Сумма — сумма займа по договору (справочно) и валюту договора

- Срок действия до — срок займа (в нашем примере 1 мес.)

В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 66.03 «Краткосрочные займы», т. к. указан срок договора менее года

Проводки

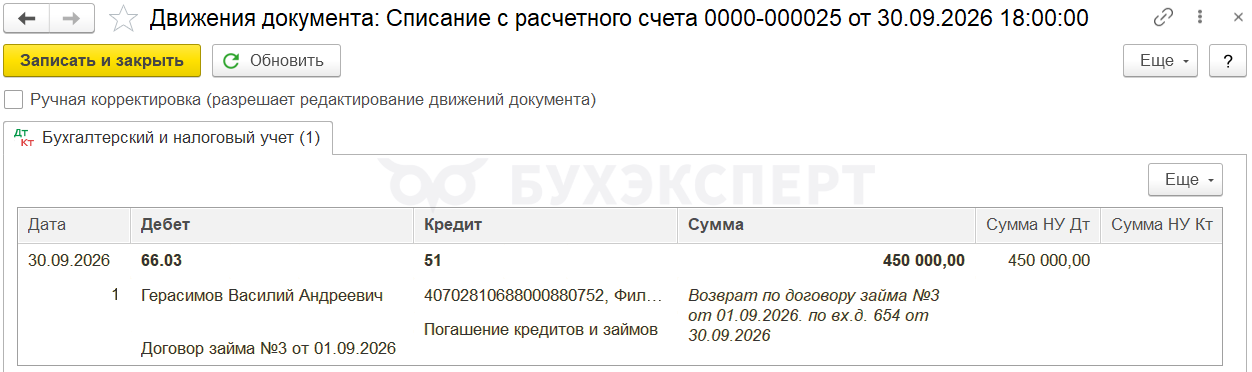

Уплата основного долга по займу

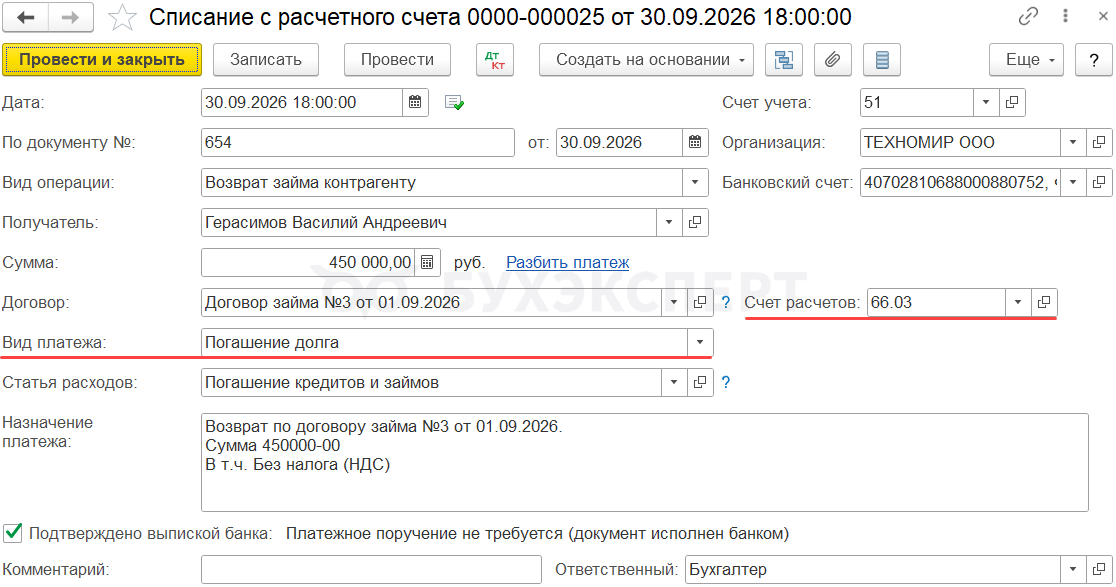

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

Особенности заполнения документа:

- Вид платежа — при перечислении основной задолженности укажите Погашение долга, тогда Статья расходов автоматически заполнится

Проводки

Проценты по займу: проводки в 1С 8.3

Проценты по займу, полученному от учредителя, отражаются в учете так же, как проценты по займу от любого другого контрагента:

БУ:

- как прочие расходы (пп. 5 п. 11, п. 18 ПБУ 10/99)

- в стоимости инвестиционного актива (п. 6, 7 ПБУ 15/2008)

НУ:

- как внереализационный расход (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ)

Проценты начисляются на последнее число каждого месяца и на дату возврата займа, независимо от фактической уплаты (ст. 272 НК РФ, п. 6 ПБУ 15/2008, Письмо Минфина от 06.07.2020 N 03-03-07/58216).

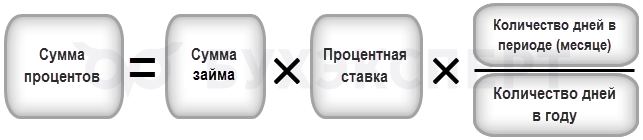

Формула расчета процентов

При расчете день получения займа не учитывается, а день возврата — учитывается.

Если последний день срока договора приходится на нерабочий день, то он переносится ближайший следующий за ним рабочий день (ст. 193 ГК РФ).

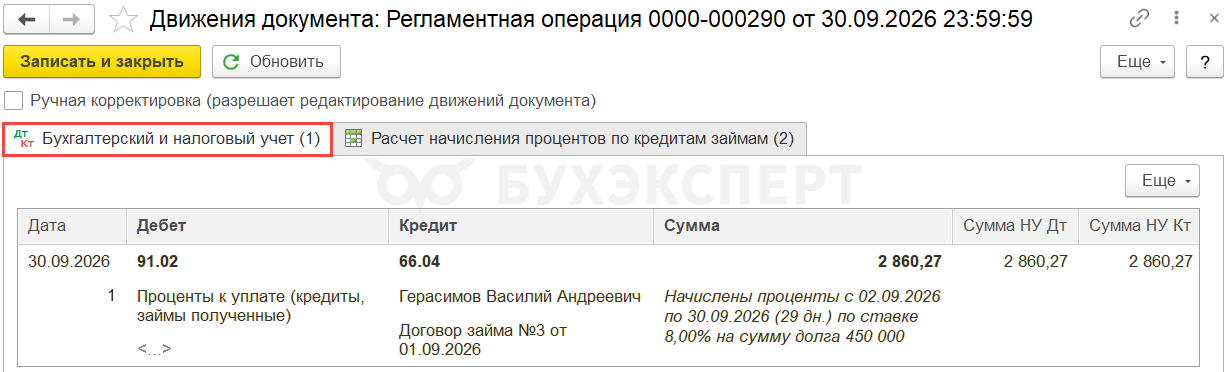

Отражение в учете начисленных процентов по займу за сентябрь

Проценты начисляются регламентной операцией Начисление процентов по займам в процедуре Закрытие месяца.

Здесь же можно сформировать справку Начисление процентов по займам.

Рассчитаем проценты, которые следует начислить по нашему примеру.

450 000 * 8% * 29/365 = 2 860,27 руб.

Расчет совпадает с выполненным в программе 1С.

Удержание НДФЛ с процентов по займу

Сумма выплаченных процентов включается в налоговую базу по НДФЛ (п. 3 ст. 210 НК РФ, п. 1 ст. 224 НК РФ, п. 1 ст. 225 НК РФ, п. п. 2, 3 ст. 226 НК РФ).

Прогрессивная ставка НДФЛ 13% (15%)

Налог исчисляется и удерживается на дату фактического получения дохода — выплаты процентов (пп. 1 п. 1 ст. 223 НК РФ, п. 3, 4 ст. 226 НК РФ, Письмо Минфина от 11.03.2022 N 03-04-06/18233):

- в день выплаты процентов

- в день причисления процентов к основной сумме займа, если они капитализируются

Уплачивается налог в общем порядке.

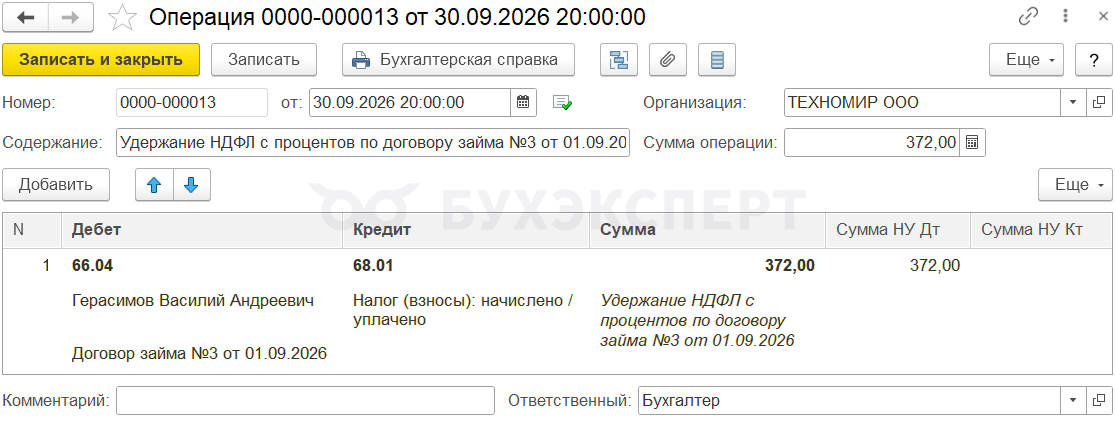

В день выплаты процентов отразите удержание НДФЛ документом Операция, введенная вручную (Операции — Операции, введенные вручную).

Налог рассчитывается по ставке 13% (по нашему примеру не превышен предел выплат 5 млн руб.):

2 860,27 руб. х 13% = 372 руб.

НДФЛ — всегда в полных рублях, округление по правилам математики.

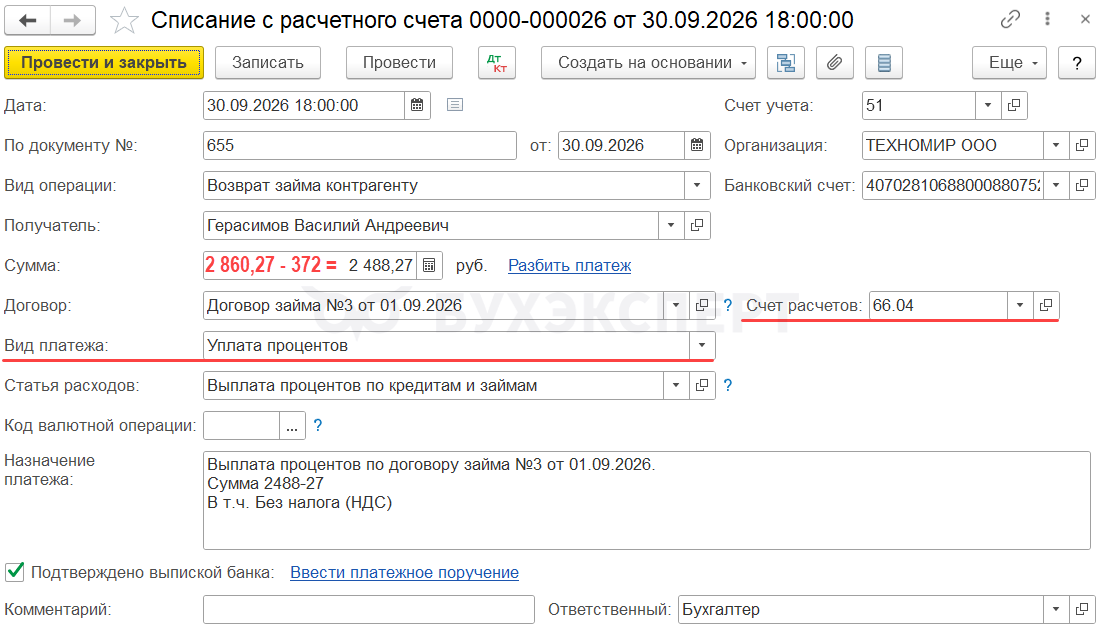

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

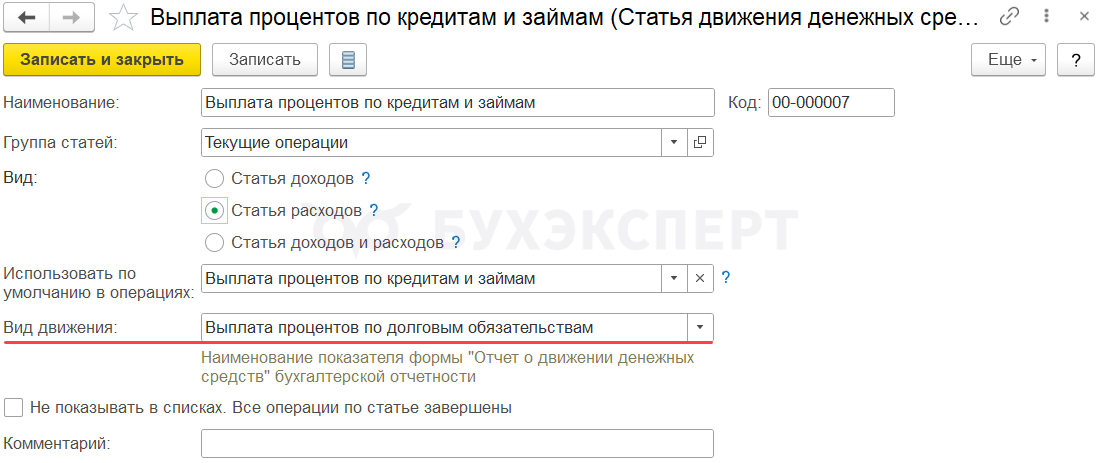

Статья расходов имеет вид:

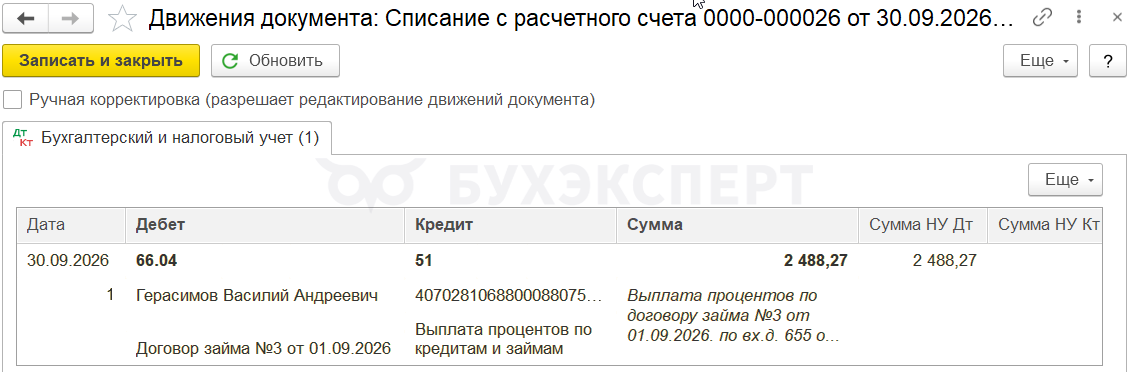

Проводки

При выплате процентов частями оформите документ на каждую выплату.

При прощении долга по займу учредителем (Письма Минфина от 14.12.2015 N 03-03-07/72930, от 30.09.2013 N 03-03-06/1/40367):

- в общем случае в доходы включается вся прощенная сумма

- если доля учредителя не менее 50%, доходом будет только сумма неуплаченных процентов

Подробнее — Прощение займа учредителем.

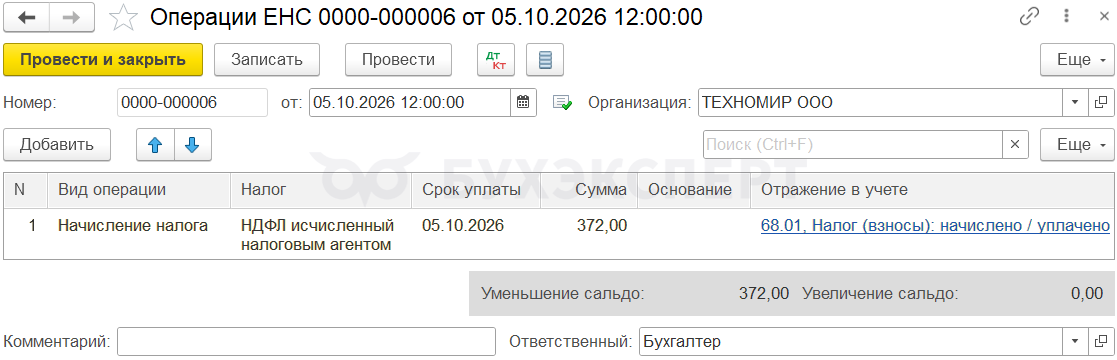

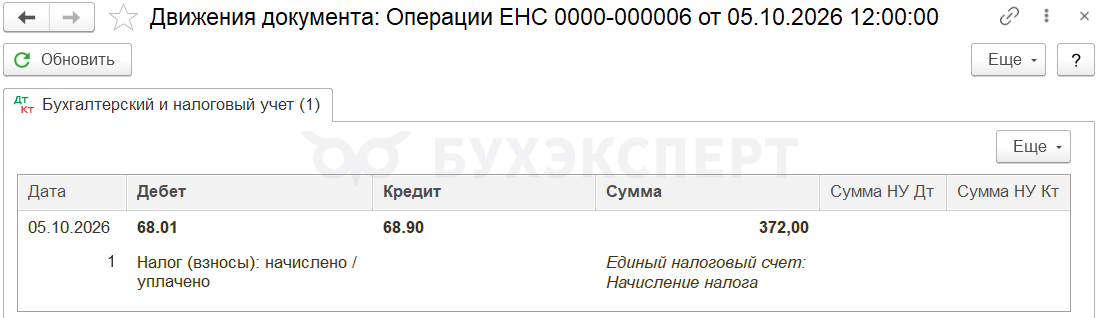

Перенос НДФЛ на ЕНС

Налог, начисленный вручную, если нет интеграции с ЛК ЕНС, перенесите на ЕНС документом Операции ЕНС (раздел Операции). Если интеграция подключена, документ создается автоматически при обновлении данных.

Укажите:

- Вид операции — Начисление налога

- Налог — НДФЛ исчисленный налоговым агентом

- Срок уплаты — 05.10.2026

- Сумма — сумма удержанного НДФЛ с процентов (в нашем примере — 372 руб.)

- Отражение в учете — 68.01, Налог (взносы): начислено / уплачено

Проводки

Документ формирует проводку:

- Дт 68.01 Кт 68.90 — перенос удержанного НДФЛ на ЕНС

Проверка

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 (Отчеты — Оборотно-сальдовая ведомость по счету).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

Проценты по займу учредителя в отчетности по НДФЛ

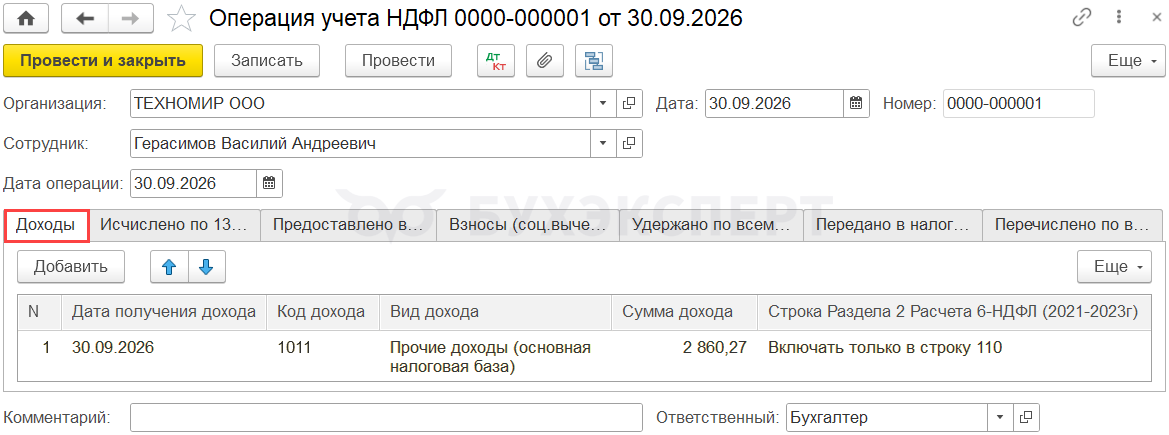

Чтобы выплаченный доход и НДФЛ с него отражались в 6-НДФЛ, оформите документ Операция учета НДФЛ в разделе Зарплата и кадры — Все документы по НДФЛ — Создать.

В шапке укажите:

- Сотрудник — физлицо-учредитель, создайте его карточку в справочнике Физические лица

- Дата операции — дата фактического получения дохода (день выплаты процентов пп. 1 п. 1 ст. 223 НК РФ)

Вкладка «Доходы»

На вкладке Доходы по кнопке Добавить заполните графы:

- Дата получения дохода — дата выплаты

- Код дохода — 1011 «Проценты (за исключением доходов с кодами 1110, 2800 и 3020), вкл. дисконт, полученный по долговому обяз-ву любого вида за искл. доходов с кодом 3023»

- Вид дохода — Прочие доходы (основная налоговая база)

- Сумма дохода — сумма выплаченных процентов до вычета НДФЛ (в нашем примере — 2 860,27 руб.)

- Строка Раздела 2 Расчета 6-НДФЛ — Включать только в строку 110

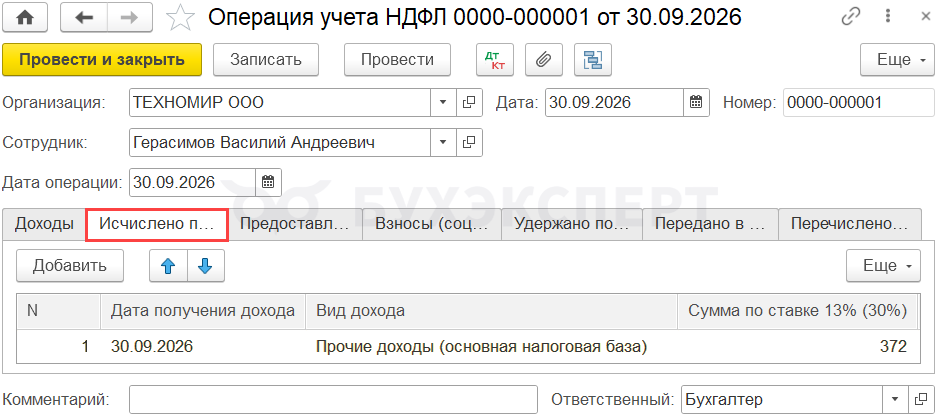

Вкладка «Исчислено по 13% (30%) кроме дивидендов»

На вкладке Исчислено по 13% (30%) кроме дивидендов по кнопке Добавить укажите:

- Дата получения дохода — дата выплаты процентов

- Вид дохода — Прочие доходы (основная налоговая база)

- Сумма — сумма исчисленного НДФЛ (в нашем примере — 372 руб.)

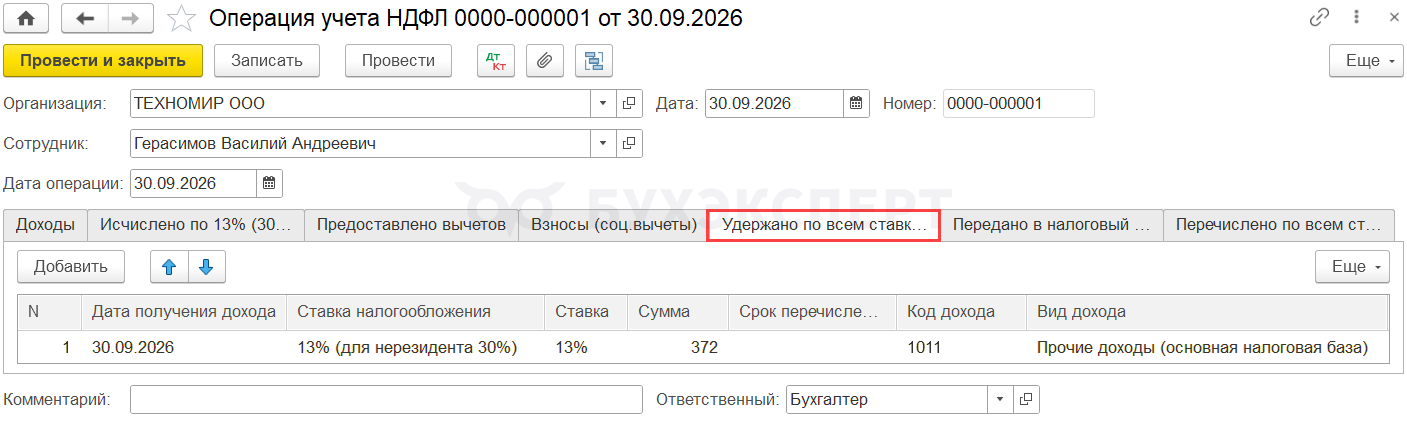

Вкладка «Удержано по всем ставкам»

На вкладке Удержано по всем ставкам по кнопке Добавить укажите:

- Дата получения дохода — дата выплаты

- Ставка налогообложения — 13% (для нерезидента 30%)

- Ставка — 13%

- Сумма дохода — сумма удержанного НДФЛ

- Код дохода — 1011

- Вид дохода — Прочие доходы (основная налоговая база)

6-НДФЛ

В форме 6-НДФЛ отражается в периоде выплаты дохода: ![]() PDF

PDF

- Раздел 1 «Данные об обязательствах налогового агента»:

- стр. 020 — 372 руб. (сумма удержанного налога), в том числе:

- стр. 026 «по шестому сроку перечисления»

- стр. 020 — 372 руб. (сумма удержанного налога), в том числе:

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»:

- стр. 120 — выплаченная сумма процентов

- стр. 140 — исчисленная сумма налога

- стр. 160 — удержанная сумма налога, в том числе:

- стр. 166 «с 23 по последнее число третьего месяца последнего квартала»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Как всегда все по делу.Спасибо

Добрый день! Подскажите пожалуйста, для чего делается документ «Перенос НДФЛ на ЕНС», документом «Корректировка ЕНС», если НДФЛ приходит из ЗУП из Отражения НДФЛ. Если делать корректировку, то НДФЛ по процентам задваивается, т.к. Уведомление формируется на основании данных из ЗУП, а к нему попадает ещё и Корректировка.

Добрый день!

Это материал, когда учет ведется в 1С:Бухгалтерия полностью

Если при работе в ЗУП, в вашем случае получаются «лишние» документы, то конечно их исключите из отражения операций