Финансовая помощь учредителя неодинаково трактуется в бухгалтерском и налоговом учете. Почему и как именно – вы узнаете из нашей статьи.

Мы также разберем:

- какие условия должны соблюдаться, чтобы поступление активов от учредителя признавалось помощью;

- облагается ли налогом на прибыль финансовая помощь от учредителя;

- каким документом и проводками в 1С оформляется финансовая помощь;

- как вклад учредителя отразить в бухгалтерской отчетности.

Содержание

Пошаговая инструкция

12 февраля решением № 1 собрания учредителей Организации утверждено:

- участник Иванов А.П, доля участия в организации 70%, оказывает финансовую помощь обществу денежными средствами в размере 580 000 руб.

В тот же день денежные средства перечислены на расчетный счет организации.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

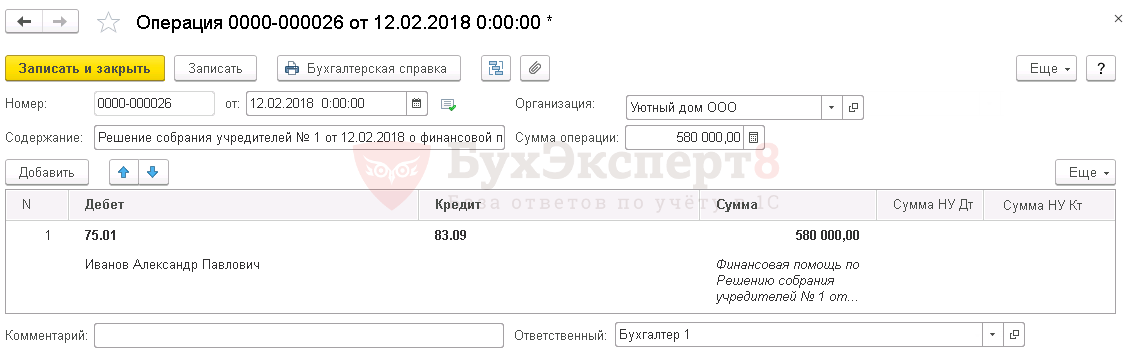

| 12 февраля | 75.01 | 83.09 | 580 000 |

Отражение финансовой помощи учредителя

|

Операция, введенная вручную - Операция | ||

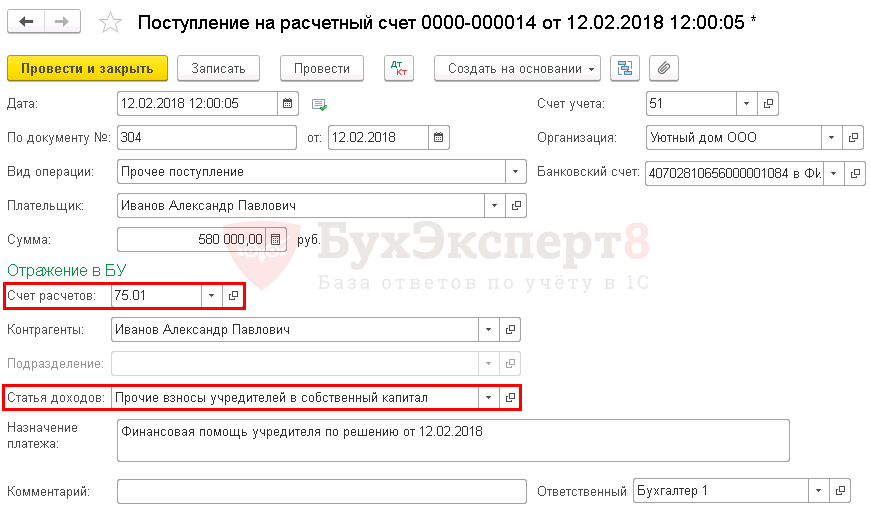

| 12 февраля | 51 | 75.01 | 580 000 |

Поступление финансовой помощи от учредителя |

Поступление на расчетный счет - Прочее поступление | ||

Нормативное регулирование

Бухгалтерский учет

Поступление денежных средств в организацию от учредителя (участника) является увеличением ее капитала, который не может рассматриваться в качестве доходов организации в силу п. 2 ПБУ 9/99. На это указал Минфин РФ в Рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (Приложение к Письму от 28.12.2016 N 07-04-09/78875). Любые вклады собственников, не увеличивающие уставный капитал, следует относить на счет 83 "Добавочный капитал".

Налоговый учет

Вклады участников в организацию в виде финансовой помощи с точки зрения налога на прибыль являются доходом организации, не учитываемым при определении налоговой базы (ст. 251 НК РФ) в случаях:

- если имущество передано хозяйственному обществу или товариществу в качестве вклада в порядке, установленном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК РФ);

- если имущество, полученное организацией безвозмездно, передано учредителем (организацией или физическим лицом), доля участия которого в принимающей компании более 50 % (пп. 11 п. 1 ст. 251 НК РФ);

- если имущество получено безвозмездно от организации, уставный капитал которой более чем на 50 % состоит из вклада (доли) получающей организации (пп. 11 п. 1 ст. 251 НК РФ).

До 01.01.2018 имущество (имущественные, неимущественные права), переданные обществу, не облагались налогом на прибыль, если они направлялись на пополнение чистых активов, на основании пп. 3.4 п. 1 ст. 251 НК РФ, наряду с невостребованными дивидендами. Теперь эта норма получила отдельный подпункт, а условие про чистые активы убрано как избыточное, так как любой вклад в имущество общества является пополнением чистых активов.

Для того чтобы передача активов (в том числе денег) рассматривалась как вклад в имущество общества в соответствии с пп. 3.7 п. 1 ст. 251 НК РФ, необходимо соблюдение условий:

- в уставе общества должна быть предусмотрена возможность внесения вкладов участниками, определен порядок внесения, форма, размеры, состав;

- участникам общества необходимо принять решение о взносе.

В противном случае вклады участников, в том числе в виде денежных средств, будут доходом организации, облагаемым налогом на прибыль.

Отражение финансовой помощи по решению собрания учредителей

Решение собрания учредителей о денежном вкладе отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Поступление финансовой помощи от учредителя

Получение на расчетный счет оказанной финансовой помощи отражается документом Поступление на расчетный счет вид операции Прочее поступление раздел Банк и касса – Банк – Банковские выписки – кнопка Поступление.

При заполнении документа следует обратить внимание на поля:

- Счет расчетов – 75.01 "Расчеты по вкладам в уставный (складочный) капитал";

- Статья доходов – Прочие взносы учредителей в собственный капитал вид движения Поступления денежных вкладов собственников (участников).

При выборе данной Статьи доходов в Отчете о движении денежных средств сумма попадет в:

- раздел Денежные потоки от финансовых операций;

- стр. 4312 «Поступления денежных вкладов собственников (участников)».

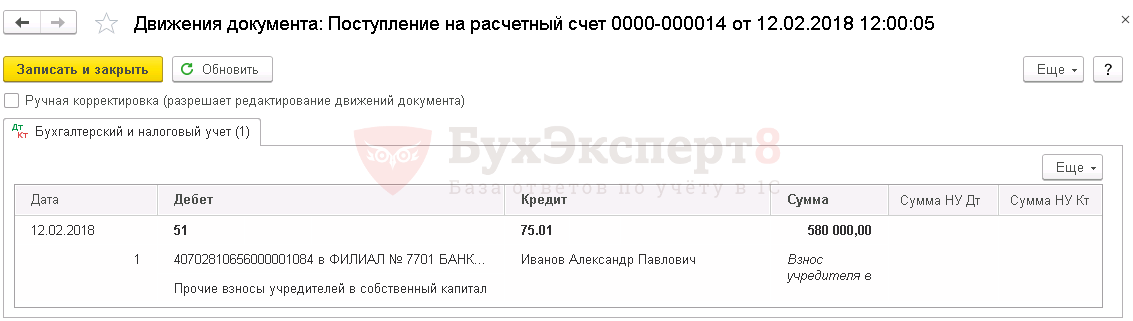

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 75.01 – поступление денежных средств в виде финансовой помощи от учредителя.

Формировать документ Операция, введенная вручную с проводками по начислению дохода в налоговом учете не нужно, так как полученные денежные средства освобождены от налогообложения по пп. 11 п. 1 ст. 251 НК РФ.

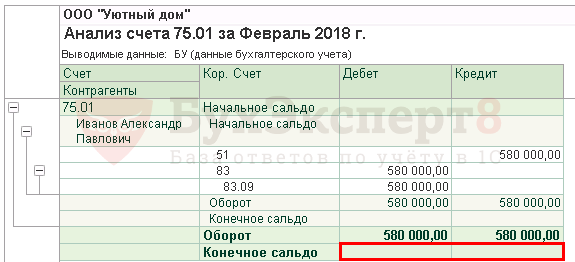

Проверка расчетов с учредителем по решению

Для проверки расчетов с учредителем можно сформировать отчет Анализ счета 75.01 "Расчеты по вкладам в уставный (складочный) капитал".

Обязательство учредителя по внесению финансовой помощи выполнено.

Отчетность

Вклад учредителя отражается:

В балансе:

- стр. 1350 "Добавочный капитал" пассива баланса. PDF

В отчете об изменениях капитала:

- стр. 3310 "Увеличение капитала – всего" графа "Добавочный капитал". PDF

В отчете о движении денежных средств:

- стр. 4312 "Поступления денежных вкладов собственников (участников)". PDF

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,за разьяснения