Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово на нем, какие действия нужно выполнить в 1С при распределении доли вышедшего участника между другими участниками. А также ответим на сопутствующий вопрос:

- облагается ли НДФЛ/налогом на прибыль доходы учредителей при безвозмездном получении доли.

Содержание

Пошаговая инструкция

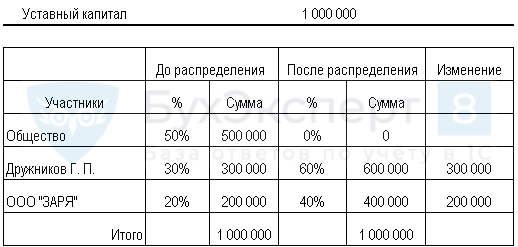

17 января Иванов И.И., являющийся участником ООО «ТЕХНОМИР» (доля 50% в УК), вышел из Общества. В результате чего, ему была выплачена действительная стоимость доли в размере 2 000 000 руб.

Доля вышедшего участника перешла к Обществу. Уставный капитал ООО «ТЕХНОМИР» составляет 1 000 000 руб., в т.ч. в долях собственников:

- 30% (300 000 руб.) — Дружников Георгий Петрович;

- 20% (200 000 руб.) — ООО «Заря»;

- 50% (500 000 руб.) доля принадлежит самому обществу — ООО «ТЕХНОМИР».

Участники общества отказались от приобретения доли вышедшего участника, а продажа доли третьим лицам запрещена в соответствии с Уставом общества.

11 мая на общем собрании участников общества принято решение о распределении доли вышедшего участника между другими учредителями пропорционально их долям, а действительную стоимость доли вышедшего участника списать за счет нераспределенной прибыли.

25 мая Общество подало документы на гос.регистрацию внесения изменений в Уставный капитал.

01 июня изменения в уставном капитале зарегистрированы в ЕГРЮЛ.

Начало примера смотрите в публикациях:

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Распределение доли между оставшимися участникам | |||||||

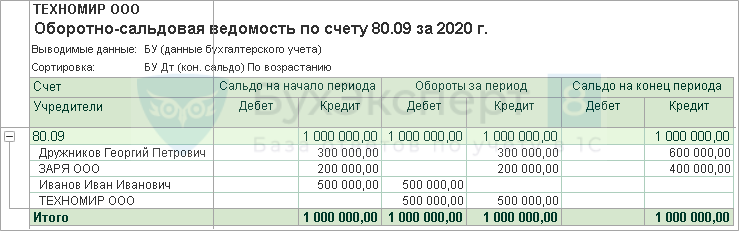

| 01 июня | 80.09 | 80.09 | 300 000 | Переход доли от Общества к участнику Дружникову Г.П. по номинальной стоимости | Операция, введенная вручную — Операция | ||

| 80.09 | 80.09 | 200 000 | Переход доли от Общества к участнику ООО «ЗАРЯ» по номинальной стоимости | ||||

| Списание действительной стоимости доли за счет нераспределенной прибыли | |||||||

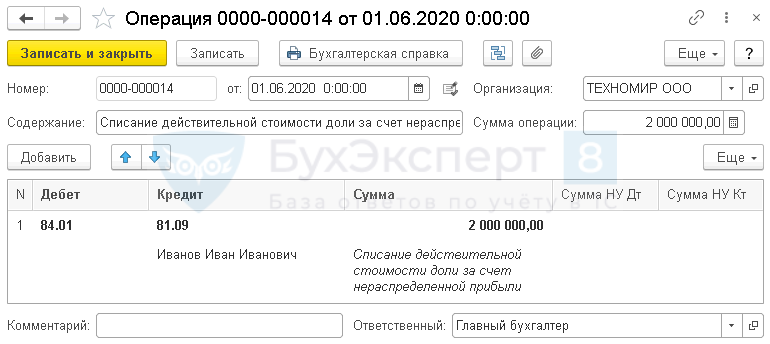

| 01 июня | 84.01 | 81.09 | 2 000 000 | Списание действительной стоимости доли за счет нераспределенной прибыли | Операция, введенная вручную — Операция | ||

| Отражение в регистрах НЛДФЛ доходов в виде действительной стоимости распределенной доли | |||||||

| 01 июня | — | — | 1 200 000 | Отражение дохода Дружникова Г.П. | Операция учета НДФЛ | ||

| — | — | 156 000 | Отражение исчисленного НДФЛ | ||||

Распределение доли между оставшимися участникам

Нормативное регулирование

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

Нельзя распределять долю участника, если она не была оплачена вышедшим участником (п. 3 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Изменение структуры долей в УК общества не приводит к образованию доходов или расходов, отражается только изменение собственного капитала (п. 5, п. 11 ПБУ 10/99, п. 1 ст. 252 НК РФ, п. 49 ст. 270 НК РФ).

Действительная стоимость доли вышедшего участника распределяется безвозмездно между оставшимися участниками пропорционально их долям, не является расходом и списывается за счет (Инструкция по применению плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, п. 2 ПБУ 10/99):

- нераспределенной прибыли Дт 84;

- добавочного капитала Дт 83;

- резервного капитала Дт 82.

Рассчитаем, как распределится доля вышедшего участника между оставшимися участниками согласно решения общего собрания участников.

Размер доли между участниками изменился, а размер УК остался прежним.

Учет в 1С

Отражение распределения доли общества другим его участникам оформите документом Операция, введенная вручную в разделе Операции – Операции.

Укажите:

- Дата – дата внесения изменений в ЕГРЮЛ.

В проводках:

- Дебет – 80.09;

- Субконто – наименование ООО, т.е. нашей организации, которой принадлежит доля;

- Кредит – 80.09;

- Субконто – наименование участника, к которому переходит доля;

- Сумма – номинальная стоимость доли, перешедшая участнику.

Проверим распределение доли отчетом Оборотно-сальдовая ведомость по счету 80.09 в разделе Отчеты.

Списание действительной стоимости доли за счет нераспределенной прибыли

По решению участников общества, действительная стоимость доли вышедшего участника списывается за счет нераспределенной прибыли.

Оформите документ Операция, введенная вручную в разделе Операции – Операции.

Укажите:

- Дата – дата передачи доли оставшимся участникам.

В проводках:

- Дебет – 84.01;

- Кредит – 81.09;

- Субконто – вышедший участник;

- Сумма – действительная стоимость доли, выплаченная выбывшему участнику.

Убедимся, что счет 81.09 закрыт. Сформируйте отчет Оборотно-сальдовая ведомость по счету 81.09.

Возникает ли у оставшихся участников доход, облагаемый налогами

Рассмотрим, нужно ли исчислить и удержать НДФЛ/налог на прибыль с доходов, оставшихся участников при безвозмездной передаче им доли.

НДФЛ

В случае распределения доли выбывшего участника между оставшимися участниками — физическими лицами, по мнению Минфина РФ у них возникает облагаемый НДФЛ доход в размере действительной стоимости доли (п. 1 ст. 210 НК РФ, Письмо Минфина РФ от 09.02.2018 N 03-04-06/7991).

Такой доход приравнивается к доходу в натуральной форме: НДФЛ исчисляется на дату перехода доли и удерживается при первой выплате денег физлицу (зарплаты, дивидендов и т.д.), но не более 50% от зарплаты (пп. 2 п. 1 ст. 223 НК РФ, п. 4 ст. 226 НК РФ).

Есть и другое мнение, которое придется отстаивать в суде: при получении распределенной доли не возникает экономической выгоды, а только доход в виде имущественного права на дополнительную номинальную долю. Доход, подлежащий налогообложению НДФЛ, возникнет только в момент продажи увеличившейся доли.

Подробнее как исчислить и удержать НДФЛ в 1С, если придерживаетесь осторожной позиции

Налог на прибыль

В случае распределения доли выбывшего участника между оставшимися участниками – юридическими лицами, то по мнению Минфина РФ у них возникает облагаемый налогом на прибыль доход в размере действительной стоимости доли (п. 8 ст. 250 НК РФ, Письма Минфина РФ от 09.11.2011 N 03-03-06/1/732, от 30.05.2013 N 03-03-06/1/19742), т.к. данная операция приравнивается к безвозмездно полученному имущественному праву (п. 2 ст. 248 НК РФ). Такой доход считается внереализационным и облагается по ставке 20%.

Т.к. такой доход не признается дивидендами, налог на прибыль уплачивает сам участник (резидент РФ), а не общество, т.к. в таком случае Общество не является налоговым агентом (п. 3 ст. 275 НК РФ).

Также возникает облагаемый налогом на прибыль доход и у участника (юридического лица) – нерезидента. И если Организация является налоговым агентом, то такой налог удерживается, только в том случае если есть возможность его удержать из других источников (п. 1.1 ст. 309 НК РФ, Письмо Минфина РФ от 21.10.2013 N 03-08-13/43933).

Если налог не может быть удержан, то письменно уведомите об этом налоговую в произвольной форме (пп. 2 п. 3 ст. 24 НК РФ).

При удержании налога на прибыль при выплате иных доходов зарегистрируйте проводки документом Операция, введенная вручную:

- дивидендов — Дт 75.02 Кт 68.34;

- процентов – 66 Кт 68.34;

- иных доходов – 76.03 КТ 68.34 и т.д.

И не забудьте подать Налоговый расчет о суммах, выплаченных иностранным организациям доходов и удержанных налогов.

Есть и другое мнение, которое придется отстаивать в суде: действительная стоимость распределенной доли общества пропорционально долей участников ООО не является доходом облагаемым налогом на прибыль (пп. 15 п. 1 ст. 251 НК РФ, Постановление ФАС Поволжского округа от 16.02.2009 N А65-11409/2006).

Учет НДФЛ

При исчислении НДФЛ с доходов

Вышедшему участнику выплачена действительная стоимость доли (50%) в размере 2 000 000 руб.

Распределение действительной стоимости доли между оставшимися участниками:

- 30% — Дружников Георгий Петрович – 2 000 000 * 30/50 = 1 200 000 руб.

- 20% — ООО «Заря» — 2 000 000 * 20/50 = 800 000 руб.

Сумма исчисленного НДФЛ — 1 200 000 руб.* 13% = 156 000 руб.

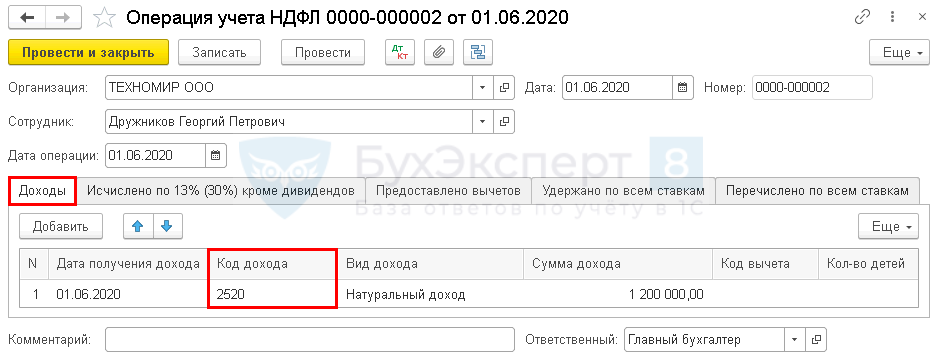

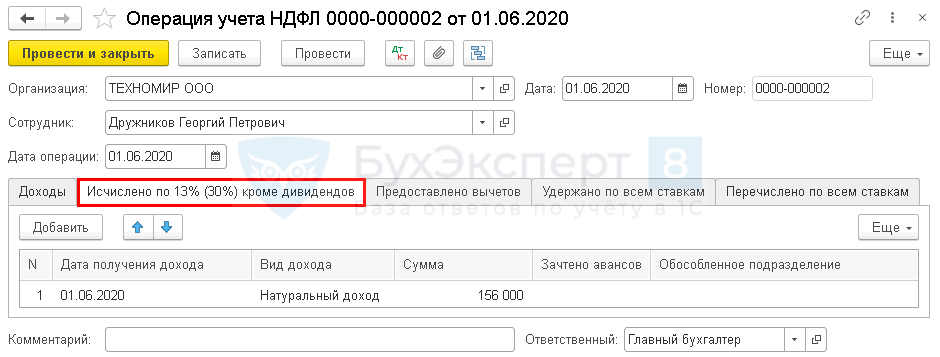

Для автоматического отражения дохода в отчетности НДФЛ введите документ Операция учета НДФЛ в разделе Зарплата и кадры – Все документы по НДФЛ.

Укажите на вкладке Доходы:

- Дата получения дохода — дата перехода права собственности на долю;

- Код дохода — 2520;

- Вид дохода –Натуральный доход;

- Сумма дохода – действительная стоимость доли, распределенная участнику.

Укажите на вкладке Исчислено по 13% (30%) кроме дивидендов:

- Дата получения дохода — дата перехода права собственности на долю;

- Вид дохода – Натуральный доход;

- Сумма – сумма исчисленного НДФЛ.

При удержании НДФЛ

Удержание НДФЛ отразите документом Операция, введенная вручную, но не более 50% от выплачиваемого дохода:

- Дт 75.02 Кт 68.01: с суммы дивидендов, если участник не сотрудник ООО;

- Дт 70 Кт 68.01: с любых доходов, если участник сотрудник ООО.

И не забудьте отразить удержанный НДФЛ в документе Операция учета НДФЛ на вкладке Удержано по всем ставкам.

Вышедшему участнику выплачена действительная стоимость доли (50%) в размере 2 000 000 руб.

Распределение действительной стоимости доли между оставшимися участниками:

- 30% — Дружников Георгий Петрович – 2 000 000 * 30/50 = 1 200 000 руб.

- 20% — ООО «Заря» — 2 000 000 * 20/50 = 800 000 руб.

Сумма исчисленного НДФЛ — 1 200 000 руб.* 13% = 156 000 руб.

15 декабря Общество при выплате прочих доходов удержало дополнительно НДФЛ в размере 100 000 руб.

Укажите

- Дата операции – дата удержания НДФЛ;

- на вкладке Удержано по всем ставкам:

- Дата получения дохода — дата перехода права собственности на долю;

- Сумма выплаченного дохода – действительная стоимость доли, распределенная участнику;

- Сумма – сумма удержанного НДФЛ;

- Срок перечисления — Не позднее следующего за выплатой дохода дня (для прочих доходов);

- Код дохода – 2520;

- Вид дохода –Натуральный доход.

Если НДФЛ не удержан по окончанию налогового периода

Если Общество не может удержать НДФЛ, например, физическое лицо не получает доходы у Организации, то по окончании года не позднее 1 марта письменно уведомите об этом налоговый орган (ст. 216 НК РФ, п. 5 ст. 226 НК РФ).

Для этого отправьте в налоговую 2-НДФЛ с признаком:

- 2 – если справку заполняет Организация налоговый агент;

- 4 – если справку заполняет правопреемник налогового агента.

Дополнительно по участнику сдается 2-НДФЛ с признаком 1 ![]() PDF (Письмо ФНС РФ от 30.03.2016 N БС-4-11/5443).

PDF (Письмо ФНС РФ от 30.03.2016 N БС-4-11/5443).

Отчетность по НДФЛ

2-НДФЛ c признаком 1

В 2-НДФЛ c признаком 1 отразите (помимо основных доходов):

В Разделе 2

- Общая сумма дохода и Налоговая база – с учетом действительной стоимости доли;

- Сумма налога исчисленная – с учетом исчисленного НДФЛ со стоимости доли;

- Сумма налога удержанная — с учетом удержанного НДФЛ со стоимости доли;

- Сумма налога перечисленная — с учетом уплаченного НДФЛ в бюджет со стоимости доли;

- Сумма налога, не удержанная налоговым агентом – сумму НДФЛ, которую Организация не смогла удержать с доходов участника ООО.

В приложении:

- Месяц – месяц перехода права собственности на долю;

- Код дохода – 2520;

- Сумма дохода — действительная стоимость доли, распределенная участнику.

2-НДФЛ c признаком 2

В 2-НДФЛ c признаком 2 отразите только доход, с которого не удержан налог: ![]() PDF

PDF

В Разделе 2:

- Общая сумма дохода и Налоговая база – сумма дохода с которого не удержан НДФЛ;

- Сумма налога исчисленная – исчисленный, но не удержанный НДФЛ;

- Сумма налога, не удержанная налоговым агентом – сумму НДФЛ, которую Организация не смогла удержать с доходов участника ООО.

В приложении:

- Месяц – месяц перехода права собственности на долю;

- Код дохода – 2520;

- Сумма дохода — сумма дохода с которого не удержан НДФЛ.

6-НДФЛ

В 6-НДФЛ отразите:

если удержали НДФЛ: ![]() PDF

PDF

- Раздел 1 стр. 020 — действительная стоимость доли, распределенная участнику;

- Раздел 1 стр. 040 и 070 — сумма исчисленного и удержанного НДФЛ;

- Раздел 2 стр. 100 — дата перехода права собственности на долю;

- Раздел 2 стр. 110 — дата удержания НДФЛ;

- Раздел 2 стр. 120 — следующий рабочий день, за датой удержания НДФЛ;

- Раздел 2 стр. 130 — действительная стоимость доли, распределенная участнику;

- Раздел 2 стр. 140 — сумма удержанного НДФЛ.

если не удержали НДФЛ (в отчетные периоды) (Письмо ФНС РФ от 01.08.2016 N БС-4-11/13984@): ![]() PDF

PDF

- Раздел 1 стр. 020 — действительная стоимость доли, распределенная участнику;

- Раздел 1 стр. 040 — сумма исчисленного НДФЛ;

- Раздел 1 стр. 070, стр. 080 и Раздел 2 не заполняется.

если не удержали НДФЛ (по итогам года) (Письма ФНС РФ от 01.11.2017 N ГД-4-11/22216@, от 24.05.2016 N БС-4-11/9194): ![]() PDF

PDF

- Раздел 1 стр. 020 — действительная стоимость доли, распределенная участнику;

- Раздел 1 стр. 040 — сумма исчисленного НДФЛ;

- Раздел 1 стр. 080 — сумма исчисленного, но не удержанного НДФЛ.

- Раздел 2 стр. 100 — дата перехода права собственности на долю;

- Раздел 2 стр. 110 — 00.00.0000;

- Раздел 2 стр. 120 — 00.00.0000;

- Раздел 2 стр. 130 — действительная стоимость доли, распределенная участнику;

- Раздел 2 стр. 140 — 0.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,полезно