Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово, какие действия нужно выполнить в 1С, если в течение года доля не была распределена или продана оставшимся участникам. А также ответим на сопутствующие вопросы:

- в каких случаях образуются доходы при уменьшении УК;

- на какой счет относить разницу между действительной и номинальной стоимостью доли.

Содержание

Пошаговая инструкция

17 января Иванов И.И., являющийся участником ООО «ТЕХНОМИР» (доля 50% в УК), вышел из Общества. В результате чего, ему была выплачена действительная стоимость доли.

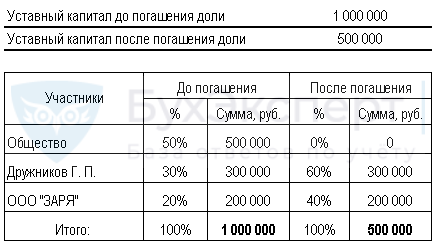

Доля вышедшего участника перешла к Обществу. Уставный капитал ООО «ТЕХНОМИР» составляет 1 000 000 руб., в т.ч. в долях собственников:

- 30% (300 000 руб.) — Дружников Георгий Петрович;

- 20% (200 000 руб.) — ООО «Заря»;

- 50% (500 000 руб.) доля принадлежит самому обществу — ООО «ТЕХНОМИР».

01 июня на общем собрании участников общества принято решение о погашении доли вышедшего участника за счет уменьшения уставного капитала. Участники общества отказались от приобретения доли вышедшего участника, а продажа доли третьим лицам запрещена в соответствии с Уставом общества.

22 июня Общество подало документы на гос.регистрацию на внесение изменений в Уставный капитал.

25 июня изменения в уставном капитале зарегистрированы в ЕГРЮЛ.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выход участника из состава Общества | |||||||

| 17 января | 80.09 | 80.09 | 500 000 | Переход доли от участника к Обществу по номинальной стоимости | Операция, введенная вручную — Операция |

||

| 81.09 | 75.02 | 2 000 000 | Отражение задолженности Общества перед вышедшим участником в размере действительной стоимости доли |

||||

| Решение собрания участников о погашении доли общества за счет УК | |||||||

| 25 июня | 80.09 | 81.09 | 500 000 | Погашение доли общества за счет уменьшения УК в размере номинальной стоимости доли | Операция, введенная вручную — Операция |

||

| 91.02 | 81.09 | 1 500 000 | Отражение расходов на выкуп доли обществом в размере превышения действительной стоимости доли над номинальной | ||||

Решение собрания участников о погашении доли общества за счет уменьшения УК

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если это не сделано в течение года, то доля выбывшего участника погашается за счет уменьшения уставного капитала (абз. 2 п. 8 ст. 23, п. 2, 5 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

БУ

При уменьшении УК путем погашения доли общества образуется расход в размере разницы между действительной и номинальной стоимостью доли, относящийся к прочим расходам.

В учете формируются следующие проводки (Инструкция по применению плана счетов, утв. Приказом Минфина РФ 31.10.2000 N 94н):

- Дт 80.09 Кт 81.09 — на сумму уменьшения УК: в размере номинальной стоимости доли.

- Дт 91.02 Кт 81.09 — в размере разницы между действительной и номинальной стоимостью доли.

НУ

Затраты, связанные с уменьшением УК, нельзя признавать в расходах НУ: они не соответствуют понятию экономически обоснованных расходов, т.к. не направлены на получение доходов (п. 1 ст. 252 НК РФ).

Рассчитаем, как поменяется размер долей участников, после погашения доли вышедшего участника, перешедшей к обществу, за счет уменьшения УК.

Размер доли участников изменился, а их номинальная стоимость осталась прежняя.

Учет в 1С

Т.к. доля не продана и не распределена, то она погашается за счет уменьшения уставного капитала. А значит доходов и расходов для целей налогового учета не образуется (Письмо Минфина РФ от 29.10.2018 N 03-03-06/1/77371).

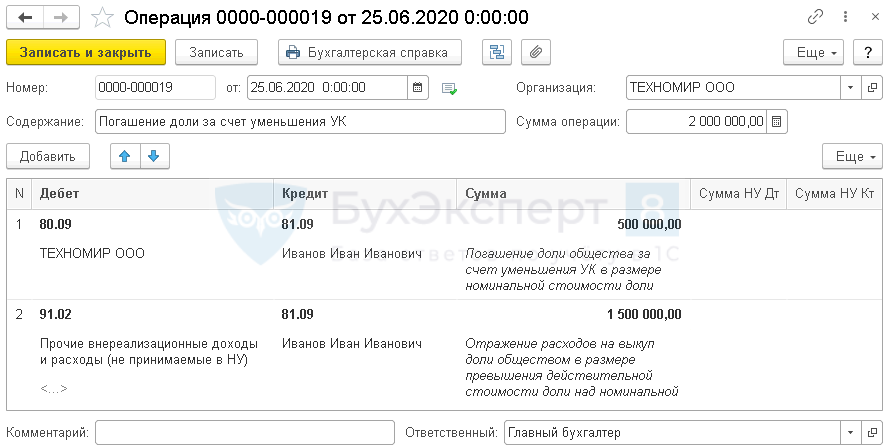

Погашение доли за счет уменьшения уставного капитала оформите документом Операция, введенная вручную в разделе Операции – Операции.

Укажите:

- Дата – дата внесения изменений в ЕГРЮЛ.

В проводках:

- погашение доли общества:

- Дебет – 80.09;

- Субконто – наименование ООО, т.е. нашей организации;

- Кредит – 81.09;

- Субконто – наименование участника доля которого перешла к обществу;

- Сумма – номинальная стоимость погашаемой доли.

- Отражение расходов на приобретение доли обществом в размере, превышающем ее номинальную стоимость

- Дебет – 91.02;

- Субконто – не принимаемые расходы в НУ;

- Кредит – 81.09;

- Субконто – наименование участника доля которого перешла к обществу;

- Сумма – разница между действительной и номинальной стоимости погашаемой доли.

Контроль

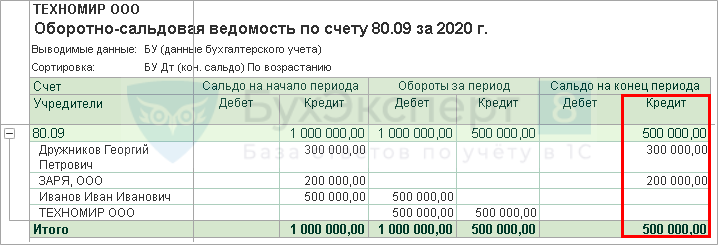

Проверим уменьшение УК и погашение доли общества отчетом Оборотно-сальдовая ведомость по счету 80.09 в разделе Отчеты.

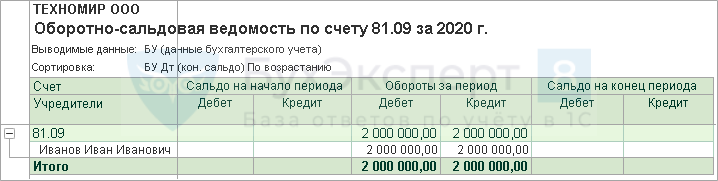

Убедимся, что счет 81.09 закрылся.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо