Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово, какие действия нужно выполнить в 1С при продаже доли вышедшего участника другим учредителям. А также ответим на сопутствующий вопрос:

- образуются ли доходы и расходы у общества при продаже доли вышедшего участника.

Содержание

Пошаговая инструкция

17 января Иванов И.И., являющийся участником ООО «ТЕХНОМИР» (доля 50% в УК), вышел из Общества. В результате чего, ему была выплачена действительная стоимость доли в размере 2 000 000 руб.

Доля вышедшего участника перешла к Обществу. Уставный капитал ООО «ТЕХНОМИР» составляет 1 000 000 руб., в т.ч. в долях собственников:

- 30% (300 000 руб.) — Дружников Георгий Петрович;

- 20% (200 000 руб.) — ООО «Заря»;

- 50% (500 000 руб.) доля принадлежит самому обществу — ООО «ТЕХНОМИР».

11 мая на общем собрании участников общества установлена цена продажи доли в размере 2 500 000 руб.

ООО «Заря» отказалось от приобретения доли вышедшего участника, ее приобрел Дружников Г. П. В этот же день составлен договор купли-продажи доли.

28 мая Общество подало документы на гос.регистрацию на внесение изменений в Уставный капитал.

04 июня изменения в уставном капитале зарегистрированы в ЕГРЮЛ.

10 июня поступила оплата за проданную долю на расчетный счет.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Продажа доли, принадлежащей обществу другому участнику | |||||||

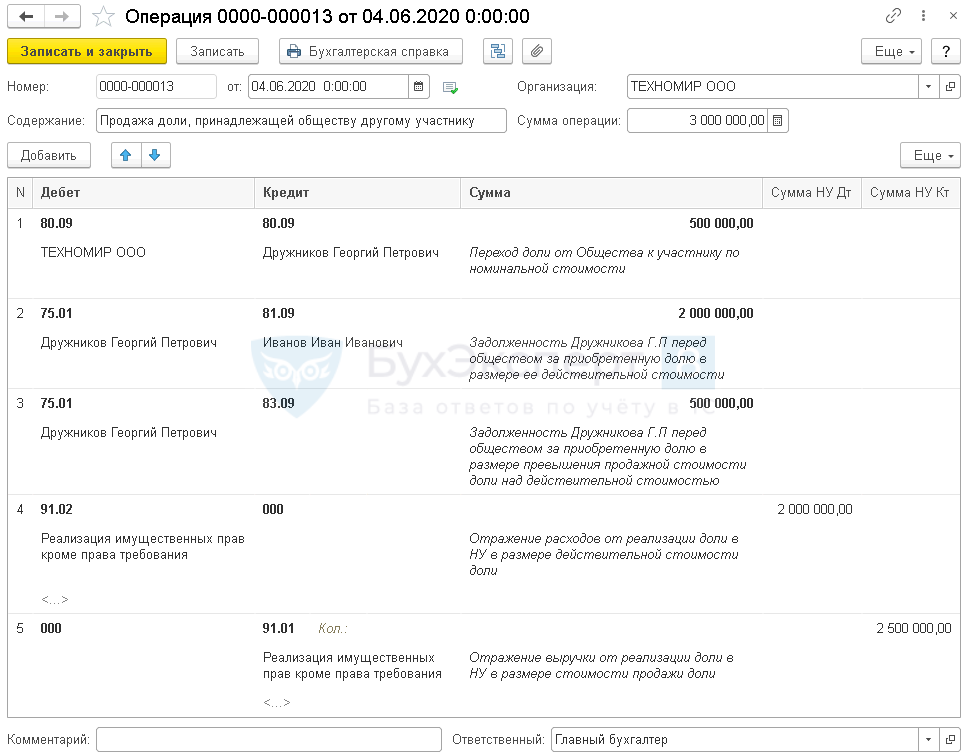

| 04 июня | 80.09 | 80.09 | 500 000 | Переход доли от Общества к участнику по номинальной стоимости | Операция, введенная вручную — Операция | ||

| 75.01 | 81.09 | 2 000 000 | Отражение задолженности Дружникова Г.П перед обществом за приобретенную долю в размере ее действительной стоимости | ||||

| 75.01 | 83.09 | 500 000 | Отражение задолженности Дружникова Г.П перед обществом за приобретенную долю в размере превышения продажной стоимости доли над действительной стоимостью | ||||

| 91.02 | 000 | 2 000 000 | Отражение расходов от реализации доли в НУ в размере действительной стоимости доли | ||||

| 000 | 91.01 | 2 500 000 | Отражение выручки от реализации доли в НУ в размере стоимости продажи доли | ||||

| Поступление оплаты на расчетный счет за приобретенную долю | |||||||

| 10 июня | 51 | 75.01 | 2 500 000 | Поступление ден.средств за приобретенную долю | Поступление на расчетный счет — Прочее поступление |

||

Продажа доли, принадлежащей обществу, другому участнику

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если продажная цена доли не определена решением общего собрания участников общества, то она не может быть ниже (п. 4 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ):

- ее номинальной стоимости – если доля уставного капитала (УК) не была оплачена участником, до перехода ее к обществу;

- действительной стоимости доли, выплаченной обществом участнику при его выходе.

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

Получите понятные самоучители 2026 по 1С бесплатно:

БУ

Изменение структуры долей в УК общества не приводит к образованию доходов или расходов, отражается только изменение собственного капитала (п. 5, п. 11 ПБУ 10/99).

Сумма разницы между продажной и действительной стоимостью доли отражается записью по Дт 75.01 и относится на (п. 33 МСФО (IAS) 32):

- нераспределенную прибыль 84;

- добавочный капитал 83;

- резервный капитал 82.

Налог на прибыль

По мнению Минфина РФ, продажа доли, принадлежащей обществу, не является операцией по внесению имущества в УК, а является реализацией имущественного права (Письма Минфина РФ от 30.04.2013 N 03-03-06/1/15198, от 28.01.2011 N 03-03-06/1/32), где:

- доходы (выручка) – стоимость продажи доли;

- расходы – действительная стоимость доли (фактические расходы на ее выкуп).

Но есть другое мнение (Постановление ФАС Волго-Вятского округа от 24.06.2010 по делу N А28-18269/2009): при выходе участника и переходе его доли к обществу, собственная доля не может учитываться обществом как имущественное право, т.к. общество не может быть участником в самом себе и не обладает правами, как другие участники (ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Тогда продажа доли, принадлежащей обществу, классифицируется как оплата УК, а значит доходы и расходы не образуются (пп. 3 п. 1 ст. 251 НК РФ).

В данной статье мы придерживаемся более осторожной позиции и будем руководствоваться разъяснениями Минфина РФ.

НДС

Продажа долей в УК не облагается НДС (пп. 12 п. 2 ст. 149 НК РФ).

УСН

По мнению Минфина РФ, продажа доли выбывшего участника не является операцией по внесению имущества в УК, а является реализацией имущественного права (Письма Минфина РФ от 30.04.2013 N 03-03-06/1/15198, от 28.01.2011 N 03-03-06/1/32). Выручка от реализации имущественных прав признается доходом УСН, а фактические расходы на выкуп доли (действительная стоимость доли) нельзя отнести к расходам УСН, т.к. они не поименованы в закрытом перечне расходов УСН (п. 1 ст. 346.16 НК РФ).

Учет в 1С

Продажу доли Общества оформите документом Операция, введенная вручную в разделе Операции – Операции.

Укажите:

- Дата – дата внесения изменений в ЕГРЮЛ.

В проводках:

Изменение в структуре УК – смена участника в результате передачи доли, принадлежащей обществу:

- Дебет – 80.09;

- Субконто – наименование ООО, т.е. нашей организации;

- Кредит – 80.09;

- Субконто – наименование участника которому переходит доля;

- Сумма – номинальная стоимость доли, перешедшая участнику.

Отражение задолженности участника, приобретающего долю, в размере действительной стоимости доли:

- Дебет – 75.01;

- Субконто – наименование участника, которому переходит доля;

- Кредит – 81.09;

- Субконто – наименование вышедшего участника, доля которого перешла к обществу;

- Сумма – действительная стоимость доли.

Отражение задолженности участника перед обществом в размере превышения продажной стоимости доли над действительной стоимостью:

- Дебет – 75.01;

- Субконто – наименование участника, которому продана доля;

- Кредит – 83.09;

- Сумма – разница между продажной и действительной стоимостью доли

Отражение расходов от реализации доли в НУ:

- Дебет – 91.02;

- Субконто – Реализация имущественных прав кроме права требования;

- Кредит – 000, вспомогательный счет: в 1С контролируется двойная запись;

- Сумма НУ Дт – действительная стоимость доли, выплаченная выбывшему участнику: расходы Общества на ее приобретение.

Отражение доходов от реализации доли в НУ:

- Дебет – 000, вспомогательный счет: в 1С контролируется двойная запись;

- Кредит – 91.01;

- Субконто – Реализация имущественных прав кроме права требования;

- Сумма НУ Кт – стоимость по которой реализована доля.

Контроль

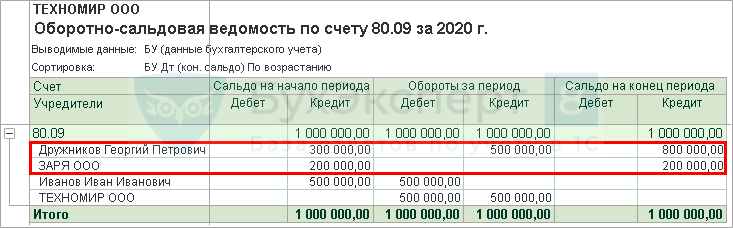

Проверим новую структуру УК общества после проведенных изменений Оборотно-сальдовая ведомость по счету 80.09 в разделе Отчеты.

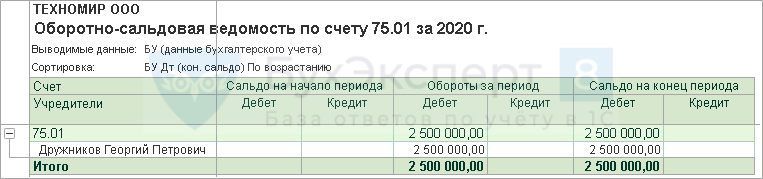

А также образовавшуюся задолженность участника за проданную ему долю по счету 75.01.

Убедимся, что счет 81.09 закрыт.

Декларация по налогу на прибыль

Сумма выручки от реализации доли отражается в составе доходов от реализации имущественных прав:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 013 «… выручка от реализации имущественных прав».

PDF

PDF

- стр. 013 «… выручка от реализации имущественных прав».

Расходы общества на ее приобретение (действительная стоимость доли) отражается в составе расходов от реализации имущественных прав:

Лист 02 Приложение N 2:

- стр. 059 «Стоимость реализованных имущественных прав». PDF

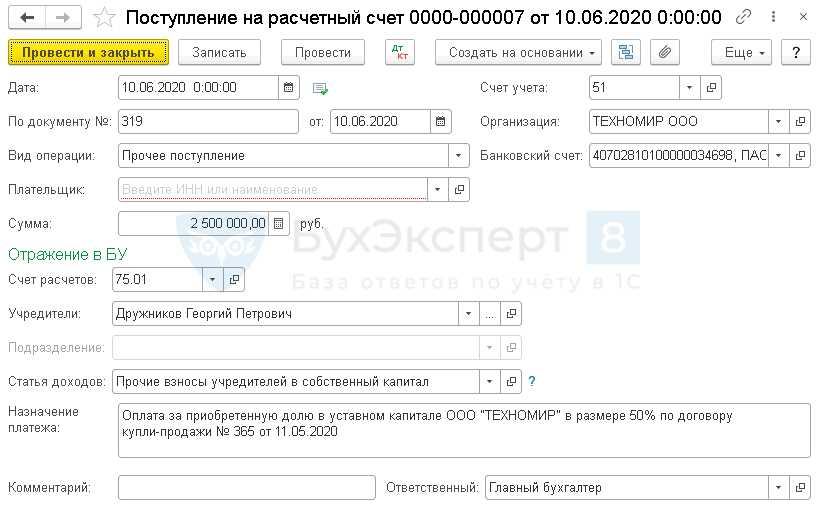

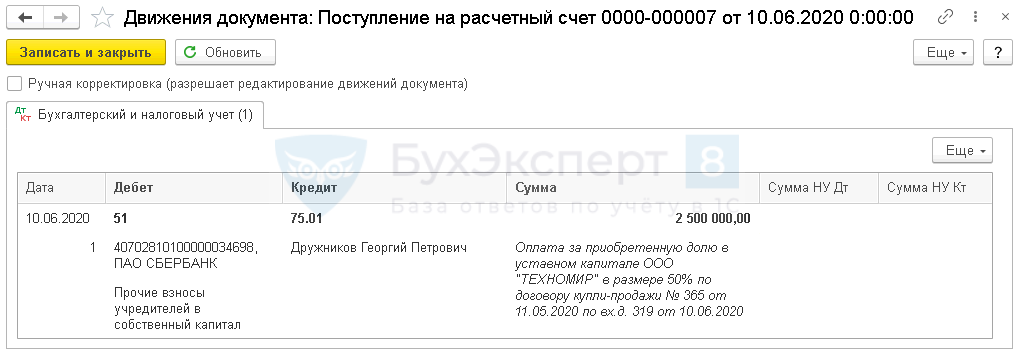

Поступление оплаты на расчетный счет за приобретенную долю

Поступление оплаты на расчетный счет за приобретенную долю оформляется документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки — Поступление.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 75.01 —Поступление денежных средств за приобретенную долю.

Контроль

Проверим взаиморасчеты с учредителем по приобретению доли с помощью отчета Анализ счета 75.01 в разделе Отчеты – Анализ счета.

Отсутствие дебетового сальдо по счету 75.01 показывает отсутствие задолженности по приобретению доли в УК.

Продолжение примера смотрите в публикации:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете