В данной публикации описываются основные счета учета собственного капитала и система аналитического учета по ним, используемая в 1С.

Вы узнаете на каких счетах учитываются составные части собственного капитала:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль.

Содержание

Счета учета собственного капитала

Собственный капитал – это вклады собственников в организацию плюс прибыль, полученная организацией в процессе деятельности.

Счета учета уставного капитала

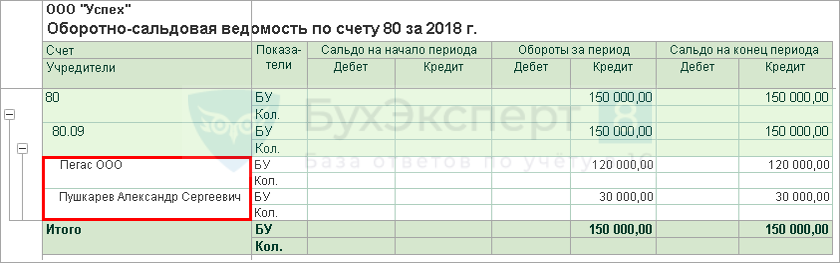

Информацию о вкладах в уставный капитал (УК) обобщает счет 80 «Уставный капитал».

В 1С для него предусмотрены следующие субсчета:

Получите понятные самоучители 2026 по 1С бесплатно:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 80.01 | Обыкновенные акции | Учредители | Ценные бумаги | |

| 80.02 | Привилегированные акции | Учредители | Ценные бумаги | |

| 80.09 | Прочий капитал | Учредители |

Аналитический учет Уставного капитала ведется в разрезе субконто, привязанных к справочникам:

- Субконто 1 – Учредители:

- справочник Физические лица – по учредителям физлицам;

- справочник Контрагенты – по учредителям организациям.

- Субконто 2 – Ценные бумаги:

- справочник Ценные бумаги.

Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Счет учета резервного капитала

Формирование Резервного капитала – это:

- обязанность АО (п. 1 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ);

- право ООО, которое закрепляется в Уставе (п. 1 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ).

Резервный капитал формируют для покрытия убытков общества, а также выкупа его акций (долей) в случае отсутствия иных средств.

Счет, обобщающий информацию о формировании и движении резервного капитала – 82 «Резервный капитал».

В 1С счет 82 имеет два субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 82.01 | Резервы, образованные в соответствии с законодательством | |||

| 82.02 | Резервы, образованные в соответствии с учредительными документами |

Субконто для данного счета 1С не предусмотрены.

Счет учета добавочного капитала

Добавочный капитал – это увеличение собственного капитала без изменения размера УК общества за счет дополнительных вкладов собственников или в результате деятельности организации.

Пополнение добавочного капитала происходит путем:

- дооценки внеоборотных активов;

- продажи акций (долей) по цене выше их номинальной стоимости (получения эмиссионного дохода);

- поступления от учредителей имущества без увеличения УК;

- переоценки валютной стоимости доли (если вклад в УК формируется с участием иностранного капитала) и др.

Добавочный капитал учитывается на счете 83 «Добавочный капитал».

В 1С счет 83 имеет субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 83.01 | Прирост стоимости внеоборотных активов по переоценке | |||

| 83.01.1 | Прирост стоимости основных средств | Основные средства | ||

| 83.01.2 | Прирост стоимости нематериальных активов | Нематериальные активы | ||

| 83.01.3 | Прирост стоимости прочих внеоборотных активов | |||

| 83.02 | Эмиссионный доход от выпуска обыкновенных акций | Ценные бумаги | ||

| 83.03 | Эмиссионный доход от выпуска привилегированных акций | Ценные бумаги | ||

| 83.09 | Другие источники |

Аналитический учет Добавочного капитала ведется в разрезе субконто. В зависимости от способа формирования добавочного капитала, ведется анализ по активам-источникам его прироста.

Субконто 1 заполняется из справочников:

- Основные средства – при дооценке ОС.

- Нематериальные активы – при дооценке НМА.

- Ценные бумаги – при получении эмиссионного дохода от выпуска акций.

Счет учета нераспределенной прибыли

Нераспределенная прибыль – составная часть собственного капитала, прирост которой говорит об эффективной работе организации и укреплении ее финансового положения.

Счет учета нераспределенной прибыли – 84 «Нераспределенная прибыль (непокрытый убыток)». На счете 84 аккумулируется чистая прибыль после уплаты налогов, а также накапливаются убытки от финансово-хозяйственной деятельности.

В 1С счет 84 «Нераспределенная прибыль (непокрытый убыток)» имеет субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 84.01 | Прибыль, подлежащая распределению | |||

| 84.02 | Убыток, подлежащий покрытию | |||

| 84.03 | Нераспределенная прибыль в обращении | Направления использования прибыли | ||

| 84.04 | Нераспределенная прибыль использованная | Направления использования прибыли |

Аналитический учет Нераспределенной прибыли ведется по направлениям ее использования, на субсчетах:

- 84.03 «Нераспределенная прибыль в обращении»,

- 84.04 «Нераспределенная прибыль использованная».

При необходимости такой аналитики проводки по использованию прибыли, остающейся в распоряжении организации, следующие:

- Дт 84.01 Кт 84.03

- Дт 84.01 Кт 84.04

- Дт 84.03 Кт 84.04

с указанием Субконто 1 – Направления использования прибыли.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете