Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим, как отразить в 2024 году операции по аренде имущества у физлица с постоплатой , если:

- физлицо не является сотрудником,

- не признается ППА по договору.

Порядок учета до 2024 года рассмотрен здесь Аренда автомобиля у физлица при УСН до 2024 в 1С.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

Организация на ОСНО арендовала у физлица, не являющегося сотрудником, автомобиль для доставки своей продукции покупателям.

Срок аренды — 6 месяцев.

Арендная плата — 5 000 руб. в месяц. Оплата до 10 числа следующего месяца.

ППА и обязательства по договору не учитываются, т. к.:

- договор заключен на срок менее 12 мес.;

- выкуп не предусмотрен.

31 октября начислена арендная плата за октябрь — 5 000 руб.

6 ноября выплачена арендная плата за вычетом НДФЛ — 4 350 руб.

В период 1-22 ноября выплачена зарплата сотрудникам за октябрь — 50 000 руб. (в т. ч. НДФЛ 6 500 руб.).

НДФЛ уплачен в составе ЕНП.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Начисление арендной платы | |||||||

| 31 октября | 44.02 | 60.01 | 5 000 | 5 000 | Учет затрат на услуги аренды | Поступление (акт, накладная, УПД) - Услуги (акт, УПД) | |

| Удержание НДФЛ | |||||||

| 06 ноября | 60.01 | 68.01.1 | 650 | 650 | Удержание НДФЛ | Операция, введенная вручную | |

| Перенос НДФЛ на ЕНС | |||||||

| 28 ноября | 68.01.1 | 68.90 | 650 | Включение НДФЛ в в совокупную обязанность на ЕНС | Корректировка ЕНС - Начисление налога |

||

| Перечисление арендной платы физлицу | |||||||

| 6 ноября | 60.01 | 51 | 4 350 | 4 350 | Перечисление оплаты арендодателю-физлицу | Списание с расчетного счета - Оплата поставщику | |

| Отражение в регистрах НДФЛ арендной платы | |||||||

| 06 ноября | --- | --- | 5 000 | Отражение дохода | Операция учета НДФЛ | ||

| --- | --- | 650 | Исчисление НДФЛ | ||||

| --- | --- | 650 | Удержание НДФЛ | ||||

Начисление арендной платы и удержание НДФЛ

Плата за аренду имущества у физлица:

- облагается НДФЛ — налог удерживается в момент выплаты (п. 4 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 N 03-15-06/71986);

- не облагается страховыми взносами (Письмо Минфина от 18.06.2018 N 03-15-07/41602).

В БУ аренда имущества отражается в зависимости от применения ФСБУ 25 к договору — Чек-лист по применению ФСБУ 25 в 1С

В НУ арендная плата включается в расходы на последнее число каждого месяца (Письмо Минфина от 16.03.2015 N 03-03-06/13706).

В программе 1С можно отразить поступление услуг аренды документами:

- Поступление (акт, УПД) с видом Услуги (акт, УПД) — по аренде без отражения ППА;

- Поступление (акт, УПД) с видом Услуги аренды — Плата за право пользования предметами аренды — по аренде с отражением ППА;

- Операция, введенная вручную — в любом случае.

Аренда у арендатора без дисконтирования в 1С (ПРОФ)

Аренда у арендатора без применения ФСБУ 25 при УСН в 1С (ПРОФ)

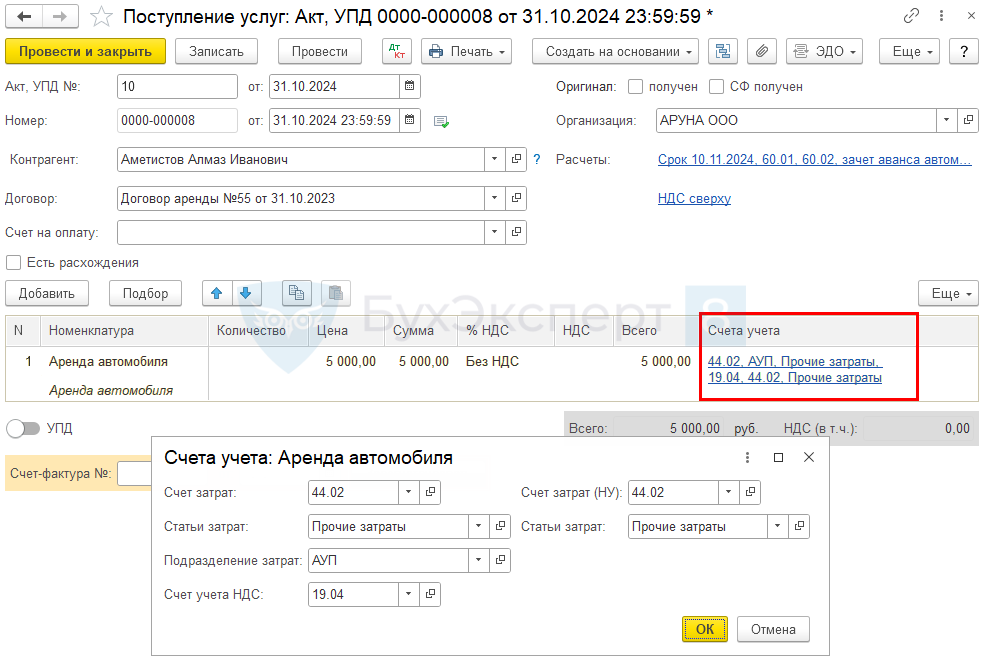

В нашем примере начисление арендной платы отразим документом Поступление (акт, УПД) с видом Услуги (акт, УПД) в разделе Покупки.

В документе укажите:

- Контрагент — создайте карточку физлица в справочнике Контрагенты, укажите Вид контрагента — Физическое лицо;

- Расчеты — счета учета расчетов и авансов с арендатором (в нашем примере физлицо не является сотрудником, согласно учетной политике расчеты ведутся на счете 60 «Расчеты с поставщиками и подрядчиками»);

- Сумма — сумма арендной платы за месяц до вычета НДФЛ (в нашем примере — 5 000 руб.);

- Счета учета:

- Счет затрат — счет учета затрат на аренду (в нашем примере — 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»);

- Статьи затрат — статья с видом Прочие расходы;

- Субконто 2 — подразделение затрат.

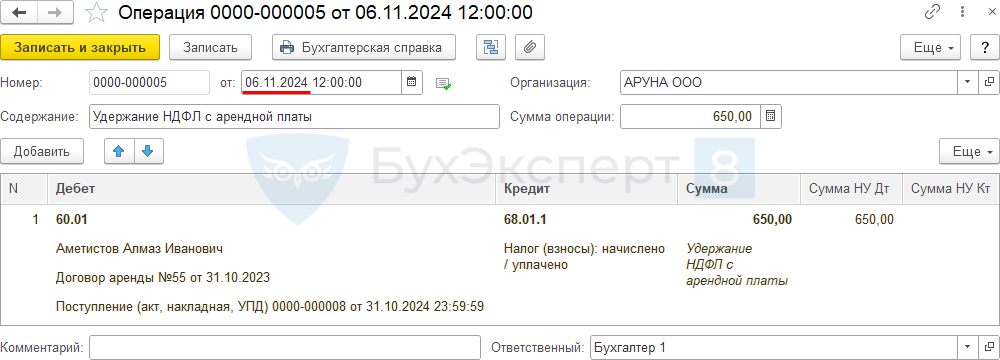

Удержание НДФЛ

Удержание НДФЛ и перенос его на ЕНС в программе 1С осуществляется автоматически при начислении и выплате зарплаты — Механизм начисления и уплаты ЕНП в 1С с 2024.

В нашем примере арендатор не является сотрудником, поэтому для удержания и переноса НДФЛ будем использовать 2 документа (раздел Операции) с разными датами:

- Операция, введенная вручную — удержание НДФЛ на дату выплаты дохода;

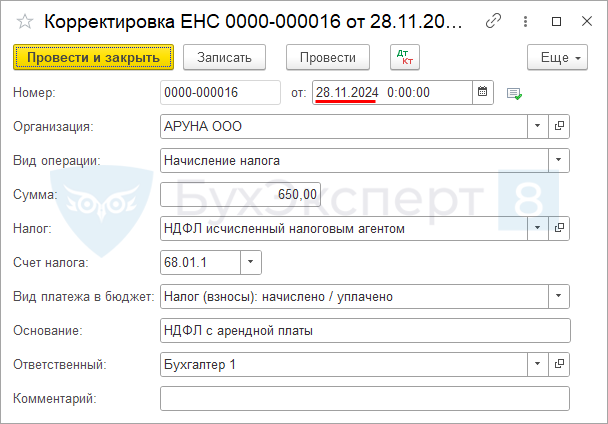

- Корректировка ЕНС с видом Начисление налога — перенос удержанного НДФЛ на ЕНС датой срока его уплаты (за период с 1 по 22 число — 28 числа текущего месяца).

Укажите:

- Дебет — счет учета расчетов с арендатором (в нашем примере — 60.01):

- Субконто 1 — физлицо-арендодатель из справочника Контрагенты;

- Субконто 2 — договор с физлицом;

- Субконто 3 — документ начисления арендной платы;

- Кредит — 68.01.1 «НДФЛ исчисленный налоговым агентом»:

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма НДФЛ (в нашем примере — 650 руб.).

Перенос НДФЛ на ЕНС

Укажите:

- Сумма — сумма удержанного НДФЛ с арендной платы (в нашем примере — 650 руб.);

- Налог — НДФЛ исчисленный налоговым агентом;

- Вид платежа в бюджет — Налог (взносы): начислено / уплачено.

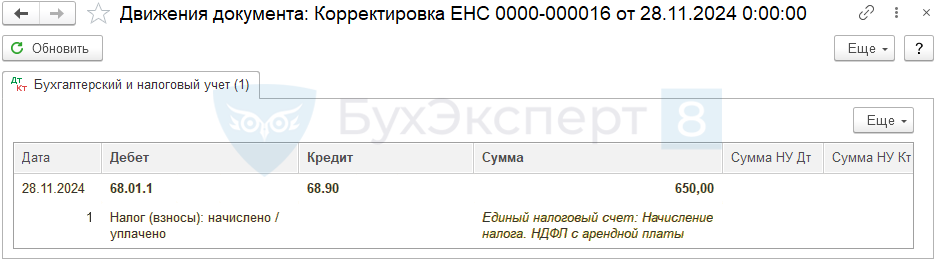

Проводки по документу

Документ формирует проводку:

- Дт 68.01.1 Кт 68.90 — перенос удержанного НДФЛ на ЕНС.

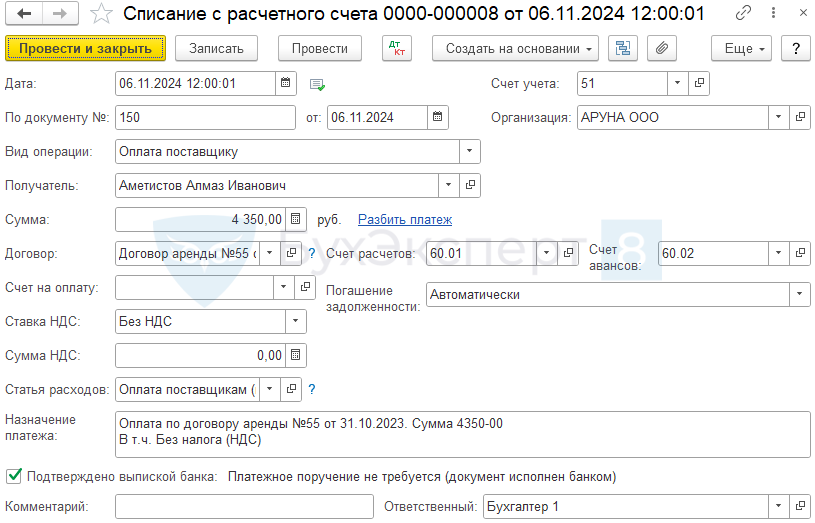

Перечисление арендной платы физлицу

Выплату отразите в зависимости от формы расчетов (в нашем примере — документом Списание с расчетного счета с видом Оплата поставщику в разделе Банк и касса).

Укажите:

- Получатель — физлицо-арендодатель из справочника Контрагенты;

- Сумма — фактически перечисленная сумма арендной платы (в нашем примере 5 000 – 650 = 4 350 руб.);

- Счет расчетов и Счет авансов — счет учета расчетов с арендатором (в нашем примере — 60.01 и 60.02);

- Договоры — договор с физлицом;

- Статья расходов — Оплата поставщикам (подрядчикам) с видом Оплата товаров, работ, услуг, сырья и иных оборотных активов.

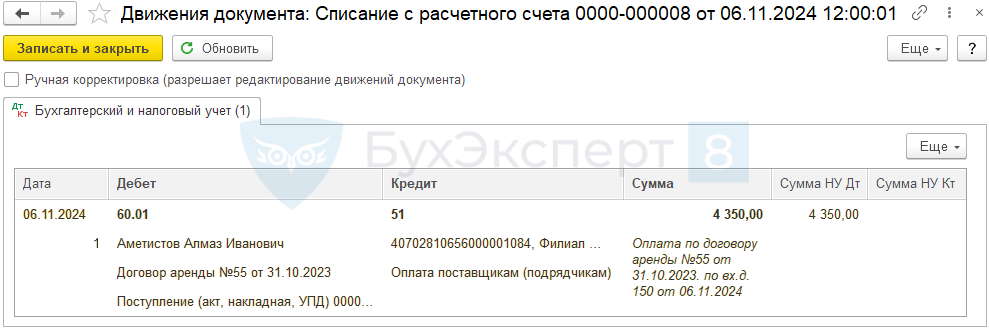

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51 — погашение задолженности по арендной плате.

Проверка

Расчеты по физлицу проверьте в отчете Оборотно-сальдовая ведомость по счету 60 в разрезе договоров и документов расчетов.

Если операции отражены верно, остатка после оплаты не будет.

Отражение в регистрах НДФЛ арендной платы

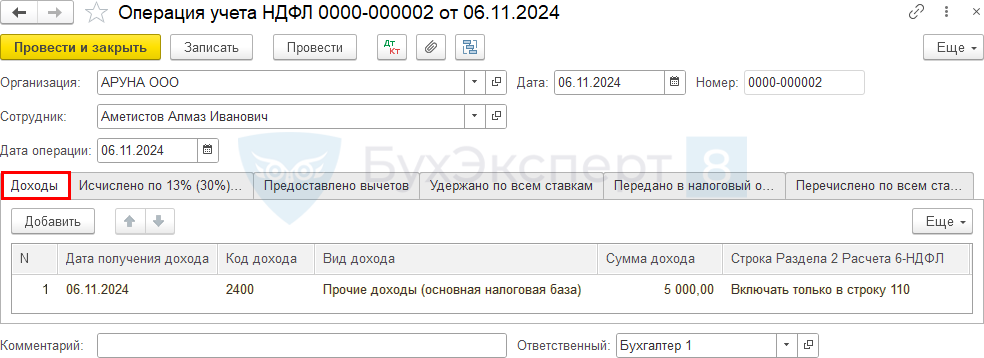

Чтобы выплаченный доход и НДФЛ с него отражались в 6-НДФЛ, оформите документ Операция учета НДФЛ в разделе Зарплата и кадры — Все документы по НДФЛ — Создать.

В шапке укажите:

- Сотрудник — физлицо-арендодатель, создайте его карточку в справочнике Физические лица;

- Дата операции — дата фактического получения дохода (день выплаты дохода, пп. 1 п. 1 ст. 223 НК РФ).

Вкладка «Доходы»

На вкладке Доходы по кнопке Добавить укажите:

- Дата получения дохода — дата выплаты;

- Код дохода — 2400 «Доходы от использования любых транспортных средств…»;

- Вид дохода — Прочие доходы (основная налоговая база);

- Сумма дохода — сумма выплаченной арендной платы до вычета НДФЛ (в нашем примере — 5 000 руб.);

- Строка Раздела 2 Расчета 6-НДФЛ — Включать только в строку 110.

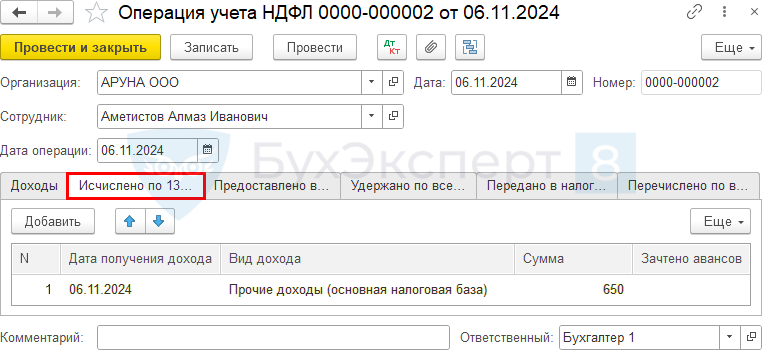

Вкладка «Исчислено по 13% (30%) кроме дивидендов»

На вкладке Исчислено по 13% (30%) кроме дивидендов по кнопке Добавить укажите:

- Дата получения дохода — дата выплаты арендной платы;

- Вид дохода — Прочие доходы (основная налоговая база);

- Сумма — сумма исчисленного НДФЛ (в нашем примере — 650 руб.).

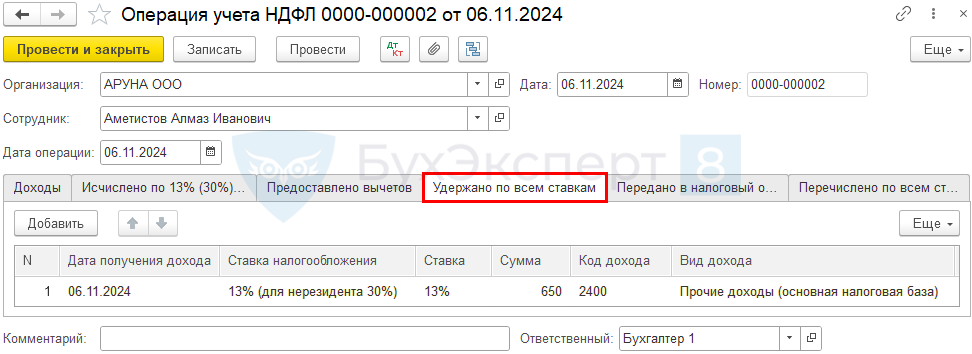

Вкладка «Удержано по всем ставкам»

На вкладке Удержано по всем ставкам по кнопке Добавить укажите:

- Дата получения дохода — дата выплаты;

- Ставка налогообложения — 13% (30% — для нерезидента);

- Ставка — 13%;

- Сумма дохода — сумма удержанного НДФЛ;

- Код дохода — 2400;

- Вид дохода — Прочие доходы (основная налоговая база).

Проверка

В форме 6-НДФЛ отражается в периоде выплаты дохода: ![]() PDF

PDF

- Раздел 1 «Данные об обязательствах налогового агента»:

- стр. 020 — 650 руб. (сумма удержанного налога), также в строке налог с зарплаты — 6 500 руб., итого 4 550 руб., в том числе:

- стр. 023 «по третьему сроку перечисления»;

- стр. 020 — 650 руб. (сумма удержанного налога), также в строке налог с зарплаты — 6 500 руб., итого 4 550 руб., в том числе:

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»:

- стр. 120 — выплаченная арендная плата (также в строке зарплата — 50 000 руб., итого 55 000 руб.);

- стр. 140 — исчисленная сумма налога (также в строке налог с зарплаты — 6 500 руб., итого 7 150 руб.);

- стр. 160 — удержанная сумма налога (также в строке налог с зарплаты — 6 500 руб., итого 7 150 руб.) в том числе:

- стр. 163 «с 1 по 22 число второго месяца последнего квартала».

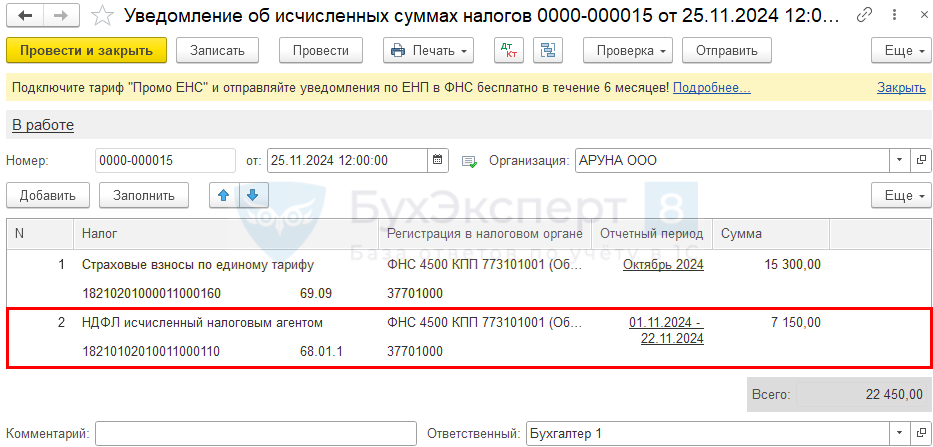

Уведомление по НДФЛ и уплата его в составе ЕНП

Сформируйте документ Уведомление об исчисленных суммах налогов (раздел Операции) по сроку (в нашем примере уведомление по НДФЛ за период с 23 октября по 22 ноября формируем до 25 ноября).

Укажите всю сумму удержанного НДФЛ за период (в нашем примере — с заработной и арендной платы 6 500 + 650 = 7 150 руб.).

Документ не формирует проводки, это только форма для отправки.

Уплату НДФЛ в составе ЕНП отразите в обычном порядке — Механизм начисления и уплаты ЕНП с 2024 года в 1С

Зачет ЕНП в счет НДФЛ регистрируется документом Сведения об уплате налогов разделе Операции, который создается:

- автоматически—при подключенной интеграции с ЛК;

- вручную — если интеграция не подключена.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день!

Каким числом в вашем примере будет создан документ Сведения об уплате налогов?

И подскажите, пожалуйста, каким числом его создавать в случае выплаты за аренду последним числом месяца, например, 31.03?

Похоже, что так.

03.04.2024

Уведомление о суммах начисленных налогов по сроку уплаты в апреле 2024: НДФЛ, удержанный с 23.03.2024 по 31.03.2024.

05.04.2024

Уплата НДФЛ, удержанного с 23.03.2024 по 31.03.2024.

Календарь бухгалтера на II квартал 2024 года

У вас какие идеи в этом направлении?

С учетом рекомендаций (Новое в версии 3.0.155) в проводках Сведений об уплате налогов остались только страховые взносы и НДФЛ не по заработной плате.

Может, и по НДФЛ с аренды Сведения указывать не днем списания, а датой выплаты для корректного учета в расходах (Д-Р)?

Документ Сведения об уплате всегда создается только той же датой, что видите в Личном кабинете ЕНС ФНС — когда налоговая зачла ЕНП в счет конкретного налога/взноса

Сведения об уплате налогов в 1С

Другой даты не бывает.

В ручном режиме нет смысла создавать, должен загружаться из контура ФНС

Как настроить интеграцию с ЛК по ЕНС на сайте ФНС в 1С

То есть получается, что НДФЛ с заработной платы принимается в расходы в составе ЗП (независимо от сроков зачета), а НДФЛ с аренды транспорта — по дате списания на ЕНС?

Автоматизация в 3.0.155 по Письму Минфина от 01.06.2018 № 03-11-06/2/37590.

Там речь о том, что НДФЛ с зарплаты — часть зарплаты. Поэтому учитывается ни как самостоятельный расход, ни как налог. А как часть оплаты труда работника. По таким же правилам.

По вашему тексту.

«С учетом рекомендаций (Новое в версии 3.0.155) в проводках Сведений об уплате налогов остались только страховые взносы и НДФЛ не по заработной плате.»

Аренда авто у физ лица — здесь видится, что НДФЛ как раз не по заработной плате.

Надо будет поизучать вопрос.

И выполнить все рекомендации, которые даны в обновлении.

Делитесь потом результатом, что у вас получится.

После выполнения рекомендаций (перепроведения документов начисления и выплат ЗП):

1) в Анализе состояния налогового учета по УСН в части Расходы на уплату налогов по 68.01.1 по зарплате действительно остается только декабрь, выплаченный в январе. А вот НДФЛ с аренды авто остается, при этом указывается как раз как Заработная плата (но это уже нюансы 1c 8, где для выплаты нужно завести ФЛ в Сотрудниках).

2) НДФЛ с аванса за март, выплаченный 25.03 теперь учитывается в расходах 1 квартала, тогда как до применения рекомендаций он попадал во 2 квартал (по дате зачета 5 апреля).

Поэтому и возник вопрос, как же быть с НДФЛ с аренды авто, выплаченной 31.03. Ведь по сути логика НДФЛ та же самая.

Общее правило. По аренде НДФЛ учитываем в расходах, когда выплатили вознаграждение по договору ГПХ и перечислили НДФЛ в бюджет.

Поэтому здесь еще надо поразмышлять.

НДФЛ был выплачен сразу в день выплаты вознаграждения. То есть по сути все основания для принятия в расходы 1 квартала.

Но если в Сведения об уплате налогов внести данные датой 31.03, то получится противоречие нормам (не совпадет с датой зачета).

Но при этом НДФЛ с аванса 25.03 принимается в расходы 1 квартала не смотря на даты Сведений, фактических зачетов в ЛК ЮЛ!

Поэтому очень хочется прийти к единому пониманию решения в данном вопросе, поскольку УСН за 1 кв. уже уменьшился за счет «переброса» НДФЛ с аванса, и все равно подавать скорректированное уведомление по нему.

То, что до срока уплаты перечислено на ЕНС — это ни НДФЛ, ни страховые взносы, ни УСН.

Это просто пополнение ЕНС.

ЕНП зачитывается в счет конкретного налога, взноса только по сроку уплаты.

По НДФЛ свои нюансы, там еще резерв может создаваться при досрочной уплате и наличии положительного сальдо ЕНС.

Поэтому не все так однозначно.

Письмо-то 2018 — тогда ЕНС не было.

Думаю, определимся к расчету УСН за полугодие и будет понятно, что делать с арендой имущества.

Спасибо за диалог!

Буду рада, если поделитесь в случае, если что-то разъяснится.

Это обязательно! Будем на связи. 🌷🌷🌷