Содержание

- Кто применяет стандарт

- Объект аренды

- Вопросы до начала применения стандарта

- Анализ каждого договора аренды и лизинга

- Чек-лист по применению ФСБУ 25

- Упрощенная форма ведения БУ

- Срок аренды

- Идентификация предмета аренды

- Получение экономических выгод арендатором

- Кто определяет как и когда использовать актив?

- Субаренда

Кто применяет стандарт

ФСБУ 25 применяется:

- организациями, кроме предприятий государственного сектора;

- по договорам аренды или лизинга;

- к объектам бухучета, определенным как объект аренды.

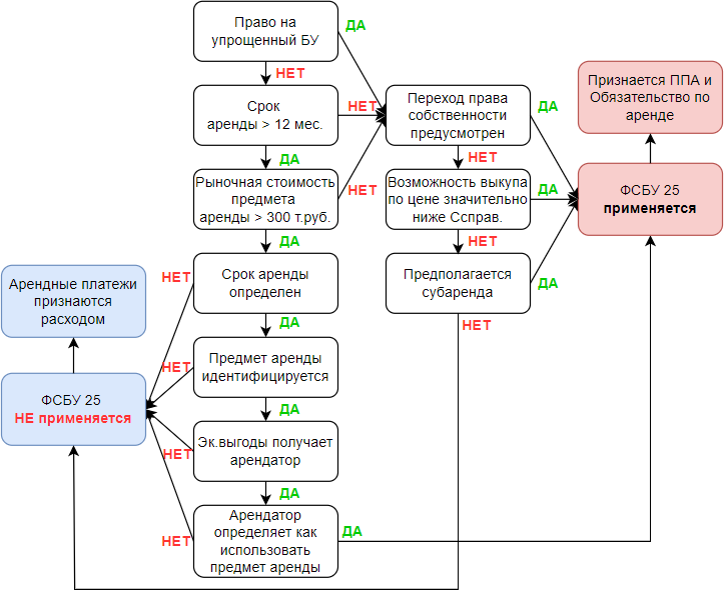

Все организации, в т.ч. СМП, имеющие право на упрощенные способы бухучета, должны применять ФСБУ 25.

Для СМП с упрощенным учетом есть «облегчения» в правилах:

- перехода на ФСБУ 25;

- формирования ППА и Обязательства по аренде;

- неприменения ФСБУ 25 по некоторым договорам.

Система налогообложения не имеет значения

ИП, даже ведущие бухучет «для себя», могут не применять стандарт.

Получите понятные самоучители 2026 по 1С бесплатно:

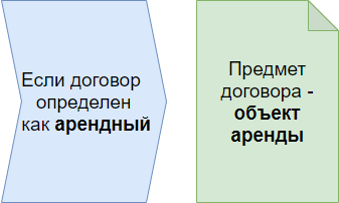

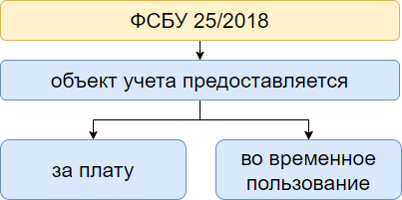

Объект аренды

Объект аренды — объект бухгалтерского учета, предоставляемый за плату во временное пользование.

Учредитель предоставил нам в безвозмездное пользование свой капитальный гараж. Применять ли ФСБУ 25 к этому ОС?

Объектом аренды является имущество, предоставляемое (п. 1 ФСБУ 25/2018):

- за плату;

- во временное пользование.

Бесплатно предоставленное основное средство не учитывается в качестве объекта аренды по ФСБУ 25.

НЕ являются объектами учета по ФСБУ 25, сдаваемые в аренду:

- участки недр для изучения, разведки, добычи полезных ископаемых — ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»;

- результаты интеллектуальной деятельности, торговые марки и т.п. — ПБУ 14/2007 «Учет нематериальных активов»;

- объекты концессионного соглашения — Информация Минфина N ПЗ-2/2007.

Вопросы до начала применения стандарта

Анализ каждого договора аренды и лизинга

Для применения ФСБУ 25 необходимо анализировать каждый договор в отношение каждого предмета аренды, соблюдая приоритет экономического содержания условий договора над его юридической формой:

- не все договоры в названии которых есть слово «аренда» или «лизинг» определяют реальные арендные отношения;

- договор, не являющийся по форме арендным, может быть таким по существу – необходимо применять к нему ФСБУ 25 (п. 5, 11, 12 ФСБУ 25/2018, Квалификация аренды по IFRS-16 (Приложение В)).

Попадает ли под ФСБУ25 аренда:

- авто у сотрудника;

- катера у физлица;

- нежилого помещения под магазин у физика?

Независимо от статуса арендодателя, если договор отвечает условиям аренды, следует применять ФСБУ 25.

Стандарт применяется сторонами договоров аренды (субаренды), а также иных договоров, которые по сути предусматривают предоставление арендодателем, лизингодателем, правообладателем, иным лицом за плату арендатору, лизингополучателю, пользователю, иному лицу имущества во временное пользование (п. 2 ФСБУ 25).

Далее анализируется срок договора и рыночная стоимость предмета аренды на предмет признания ППА.

Чек-лист по применению ФСБУ 25

Упрощенная форма ведения БУ

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства (СМП);

- некоммерческие организации (НКО);

- организации-участники проекта «Сколково».

НЕ могут применять упрощенные способы ведения БУ субъекты, указанные в ч. 5 ст. 6 Закона N 402-ФЗ:

- организации, подлежащие обязательному аудиту (изменения с 2021);

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации и другие... (ч. 4 ст. 6 Закона N 402-ФЗ).

Организация имеет право на упрощенный бухучет (СМП). Арендует нежилое помещение. Договор аренды – 11 месяцев с продлением. Аренда отражается, как услуги поставщика на 60 счете. Налог на имущество платит собственник помещения. Может ли организация продолжать учет в 2022 году также?

Если вы имеете право на упрощенный бухучет и отчетность, то можете не применять ФСБУ 25 к договорам аренды, действовавшим до 2022 года - перспективный переход на ФСБУ 25 (п. 52 ФСБУ 25). По договорам, исполнение которых начинается с 2022 года, применяется стандарт, с учетом упрощений, предусмотренных п. 11, 12 ФСБУ 25.

Срок аренды

Срок аренды рассчитывается исходя из сроков и условий арендного договора (включая периоды, не предусматривающие арендных платежей), учитывая возможности изменения (п. 9 ФСБУ 25/2018).

Течение срока аренды начинается с даты предоставления предмета аренды.

Срок аренды — оценочное значение, которое пересматривается в случае изменения факторов — перспективно!

Арендуем помещение по договору на 11 месяцев с правом пролонгации. Сделали капитальный ремонт с улучшением здания, у которого СПИ 6 лет. Как определить срок договора аренды?

При определении срока договора принимаются во внимание (п. 9 ФСБУ 25/2018):

- срок, указанный в договоре;

- условия продления или сокращения срока;

- намерения по продлению или сокращению срока аренды.

Капитальный ремонт и неотделимое улучшение – факторы, говорящие о намерении арендовать здание, минимум, 6 лет. Этот срок можно считать сроком договора. В дальнейшем его можно переоценить.

Верно ли, что к бессрочному договору арендатор не применяет ФСБУ 25, или по нему нужно установить срок?

Следует изучить условия одностороннего расторжения бессрочного договора аренды. Если установлен срок:

- после которого можно расторгнуть договор, например, 1 год

- за который нужно предупредить о расторжении договора, например, 6 месяцев,

то это и будет сроком договора, по примеру – 1,5 года.

Если условий нет, то сроком договора считается для (ст. 610 ГК РФ):

- недвижимости – 3 месяца;

- остального имущества – 1 месяц.

В этом случае можно не применять ФСБУ 25 к предмету аренды.

Идентификация предмета аренды

Применять ли ФСБУ 25 к договору аренды площади 100 кв. м. на складе, если конкретного места (секции) на нем не определено?

Важным условием применения ФСБУ 25 является идентификация предмета аренды (пп. 2 п. 5 ФСБУ 25/2018).

Если конкретной секции, блока, стеллажа на складе не определено, но собственник помещения гарантирует определенный размер свободной площади под имущество, скорее всего, речь идет не об арендных отношениях, а об услугах хранения.

Получение экономических выгод арендатором

Являемся автомастерской и производим ремонт авто. Для временного нахождения автомобилей у нас заключаем с заказчиками договор аренды. Должны ли мы применять ФСБУ 25 к таким договорам «псевдо аренды»?

Данные договоры аренды не предполагают возникновения у арендатора, экономической выгоды от их использования в аренде. Он получает доход от услуг по ремонту. По договору не определяется объект аренды, т. к. не соответствует условиям, указанным в пп. 3 п. 5 ФСБУ 25/2018.

Применять ФСБУ 25 к таким договорам не нужно.

Кто определяет как и когда использовать актив?

Одним из условий классификации объекта аренды является возможность арендатора определять, для каких целей использовать предмет аренды (пп. 4 п. 5 ФСБУ 25).

Если в договоре аренды будет указано, что арендодатель предоставляет в аренду офис только для оказания услуг по бухучету, будет ли это являться ограничением для арендатора и нужно ли вести учет аренды в соответствии с ФСБУ 25?

Договор перестает быть арендным для целей учета объекта по ФСБУ 25, если арендодатель накладывает ограничения в использовании объекта в рамках его технических характеристик.

Проводя анализ, необходимо смотреть на суть отношений, устанавливаемых договором. Если арендодатель вмешивается в использование предмета, то такой предмет не признается объектом учета аренды по ФСБУ 25 (пп. 4 п. 5 ФСБУ 25).

Субаренда

Признавать ли право пользования активом организации СМП (упрощенный бухучет) по договору аренды помещения, если часть его сдается в субаренду?

Организация, применяющая упрощенные способы бухучета может не признавать ППА, если НЕ предусмотрены (п. 12 ФСБУ 25/2018):

- переход права собственности;

- выкуп арендуемого объекта по цене ниже рыночной;

- субаренда.

В данном случае помещение сдается в субаренду, поэтому право пользования объектом признать необходимо.

См. также:

- Обзор ФСБУ 25/2018

- Стандарт по аренде 25/2018: когда и как его применять

- Порядок перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды»

- Классификация договоров аренды и лизинга (у арендатора)

- Классификация договоров аренды и лизинга (у арендодателя)

- Аренда у арендодателя в 1С

- [02.12.2021 запись] Практика применения ФСБУ 25 в 1С — Часть 2

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете