Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

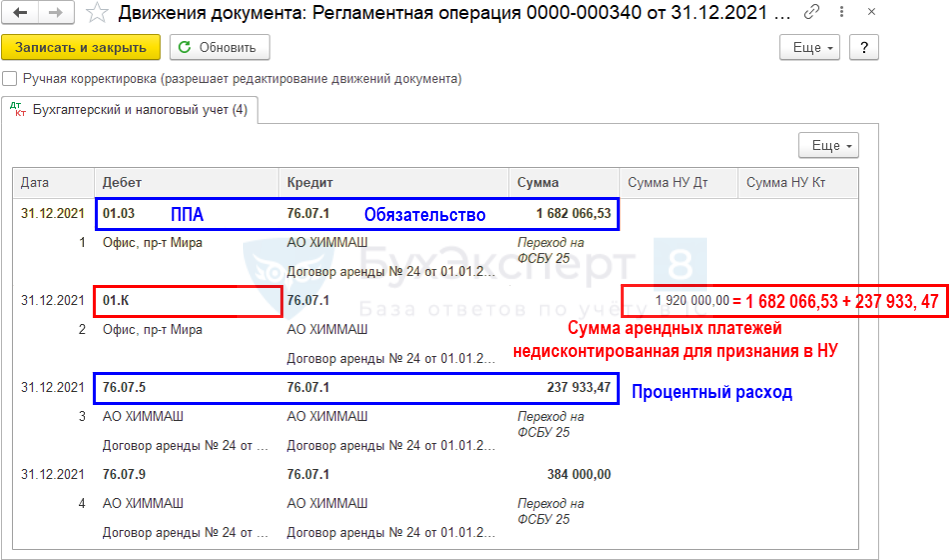

Счета учета ППА у арендодателя в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества».

Счет 01.К «Корректировка стоимости арендованного имущества» - номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

ОС и НМА – Переход на ФСБУ 25

Получите понятные самоучители 2026 по 1С бесплатно:

или

Поступление в аренду

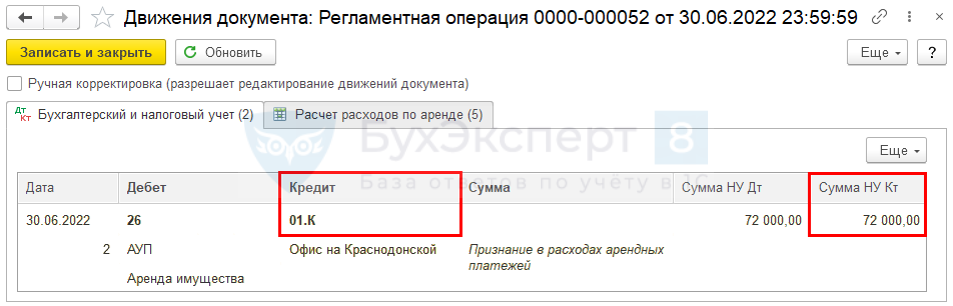

Признание в НУ арендных платежей

Сумма на счете 01.К уменьшается при признании лизинговых или арендных платежей в НУ.

Операции – Закрытие месяца – Признание в НУ арендных платежей

Сумма по Кт 01.К определяется по формуле

- Лизинговый платеж без НДС – Амортизация в НУ.

См. также:

Счет 01.К закрывается при:

- выкупе лизингового ОС;

- списании ППА по окончании договора аренды, если ранее он не был закрыт при признании в НУ арендных платежей.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете