Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете, как арендатору списать ППА по окончании договора аренды (с релиза 3.0.132).

Как аналогичную ситуацию отразить в версии ПРОФ, смотрите здесь >>

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

Организация (без обособленных подразделений) заключила договор аренды офиса с 01 июня 2022 по 31 мая 2024 на 24 месяца.

Арендная плата вносится авансом до 20 числа каждого месяца:

- с 01 июня 2022 до 30.09.2023 — 86 400 руб. в месяц (с НДС);

- с 01 октября 2023 по 31 мая 2024 — 95 040 руб. в месяц (с НДС);

Организация оценивает обязательство по приведенной стоимости будущих арендных платежей, ставка дисконтирования 12%.

Начало примера в статье Аренда у арендатора (КОРП) и Изменение условий аренды с дисконтированием в 1С (КОРП)

31 мая 2024 объект аренды передан арендодателю.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание ППА по окончании договора аренды | |||||||

| 31 мая | 91.02 | 76.07.5 | 490 | Начисление процентных расходов в БУ | Прекращение аренды | ||

| 26 | 02.03 | 72 906,49 | Начисление амортизации за месяц выбытия в БУ | ||||

| 26 | 01.К | 79 200 | 79 200 | Признание расходов по арендным платежам в НУ |

|||

| 02.03 | 01.09 | 1 615 345,43 | Списание накопленной амортизации | ||||

| 01.09 | 01.03 | 1 615 345,43 | Списание первоначальной (измененной) стоимости ППА | ||||

Начало примера смотрите в статье Изменение условий аренды с дисконтированием в 1С (КОРП)

Списание ППА по окончании договора аренды

Проверка взаиморасчетов по арендным платежам

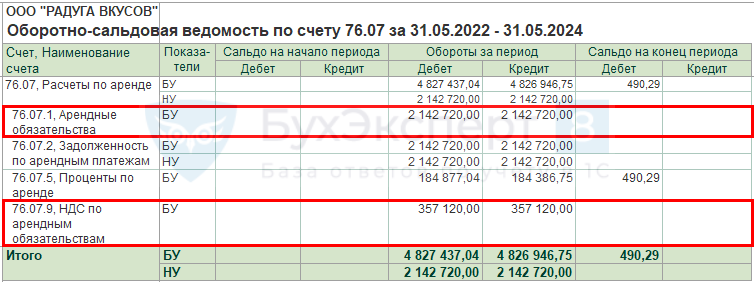

После завершения расчетов с арендодателем проверьте их перед списанием актива в отчете Оборотно-сальдовая ведомость по счету 76.07 (Отчеты – Оборотно-сальдовая ведомость по счету). Остатка на счете 76.07.1 и 76.07.9 быть не должно.

На дату окончания договора все расчеты по договору завершены. Процентные расходы начисляются при списании ППА.

Списание ППА

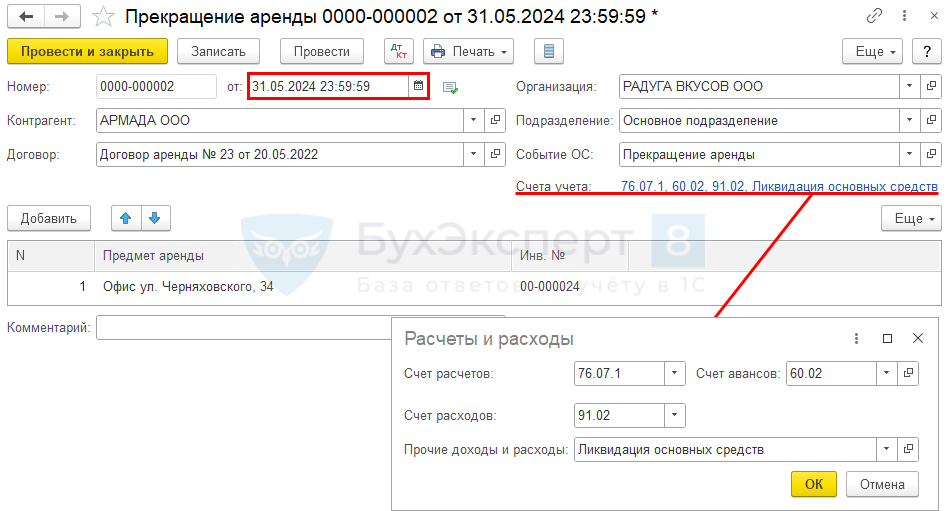

Введите документ Прекращение аренды в разделе ОС и НМА – Прекращение аренды.

При закрытии договора до окончания срока аренды (когда на счете 76.07 остается обязательство, а на счетах 01, 02 — остаточная стоимость ППА), используется только документ Прекращение аренды, без использования документа Изменение условий аренды.

В документе укажите:

- от — дата прекращения аренды и возвращения арендованного объекта. Время оформления операции должно быть позже, чем время проведения выставленного акта (документ Поступление (акт, накладная, УПД)) за последний месяц аренды. При необходимости скорректируйте время;

- Контрагент — арендодатель;

- Договор — договор аренды;

- Подразделение — местоположение арендованного ОС;

- Событие ОС — например, Прекращение аренды (указывается для информации):

- Вид События ОС — Списание;

PDF

PDF

- Вид События ОС — Списание;

- Счета учета:

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

- Счет расходов — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — Ликвидация основных средств. PDF

Если договор прекращен досрочно, то при разных суммах остатков ППА и обязательства образуется доход или расход при списании. Для его учета в БУ дополнительно сформируется проводка по счету 91.02 (91.01) с указанием статьи Прочих доходов и расходов.

Подробнее Досрочное расторжение договора аренды в 1С КОРП

- Предмет аренды — арендованные объекты, возвращаемые арендодателю.

Проводки по документу

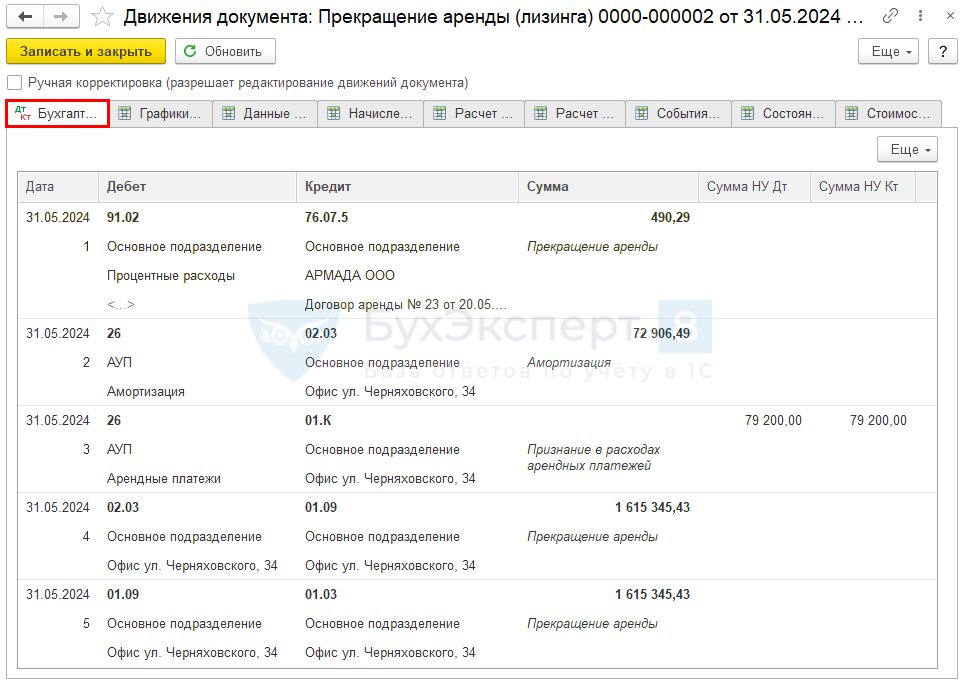

Документ формирует проводки:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 26 Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 26 Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

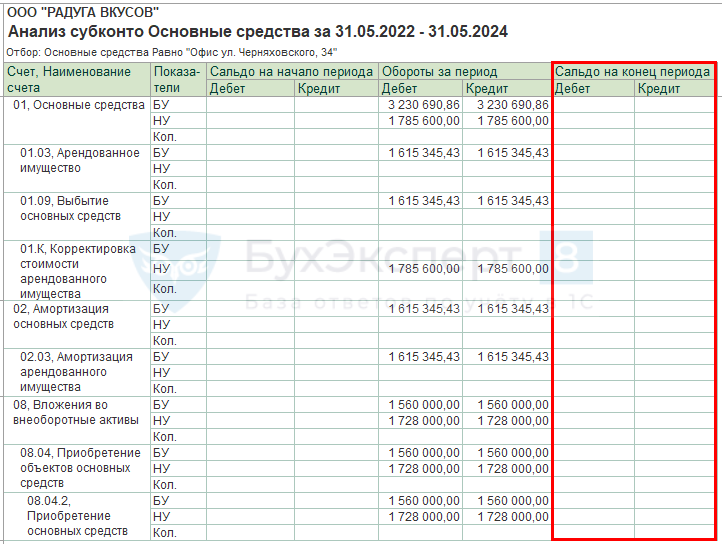

Для контроля остатков на счетах учета ППА сформируйте отчет Анализ субконто по субконто Основные средства (Отчеты – Анализ субконто).

Сальдо на 31 мая по счетам учета ППА нет, арендованный объект возвращен арендодателю, ППА списано.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете