Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В программе 1С:Бухгалтерия 8.3 ПРОФ учет аренды арендодателем в соответствии с ФСБУ 25/2018 поддерживается только для операционной аренды. Расскажем, как арендодателю разобраться, какой вид аренды у него и как учитывать операционную аренду в 1С.

Содержание

Анализ договоров

Учет арендодателя зависит от вида аренды. Если аренда:

Получите понятные самоучители 2026 по 1С бесплатно:

- операционная –

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно;

- финансовая – признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Классификация производится в отношении каждого (п. 24 ФСБУ 25):

- договора аренды,

- предмета аренды.

Если суть договора – арендные отношения, независимо от формы он признается арендным.

Договор анализируется на раннюю из дат (п. 6 ФСБУ 25/2018):

- предоставления предмета аренды в распоряжение арендатора;

- заключения договора.

Анализ договоров у арендодателя

Квалификация аренды зависит от того, на ком лежат экономические выгоды и риски

- на арендодателе — операционная аренда;

- на арендаторе — неоперационная (финансовая) аренда.

Операционная аренда

Признаки операционной аренды (п. 26 ФСБУ 25/2018):

- срок аренды существенно ниже срока эксплуатации предмета;

- предмет аренды – объект с неограниченным сроком использования (земля);

- на дату предоставления приведенная стоимость будущих арендных платежей существенно < стоимости предмета аренды;

- иное обстоятельство указывающее, что экономические выгоды и риски лежат на арендодателе.

Финансовая аренда

Признаки неоперационной (финансовой) аренды (п. 25 ФСБУ 25):

- условиями договора предусмотрен переход права собственности на предмет аренды;

- арендатор может выкупить предмет аренды по цене значительно ниже его справедливой стоимости;

- срок аренды сопоставим со сроком использования предмета;

- на дату заключения договора приведенная стоимость арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- возможность использовать предмет аренды без существенных изменений есть только у арендатора;

- арендатор имеет возможность продлить арендный договор с арендной платой значительно ниже рыночной;

- иное обстоятельство, указывающее на переход экономических выгод и рисков к арендатору.

Упрощение для арендодателя

Арендодатель, который вправе применять упрощенные способы БУ, может квалифицировать аренду по всем договорам как операционную, за исключением случаев (п. 28 ФСБУ 25/2018):

- условиями договора предусмотрен переход права собственности на предмет аренды;

- арендатор может выкупить предмет аренды по цене значительно ниже его справедливой стоимости.

Закрепить в УП по БУ.

Операционная аренда в 1С

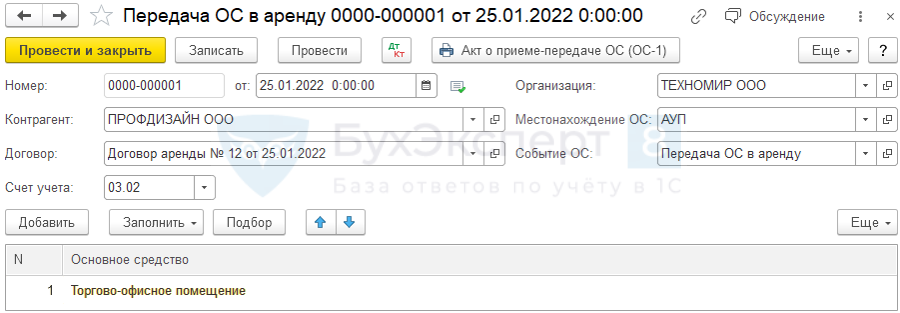

24 января Организация заключила договор с арендатором на аренду помещения сроком на 5 лет.

25 января помещение передано арендатору.

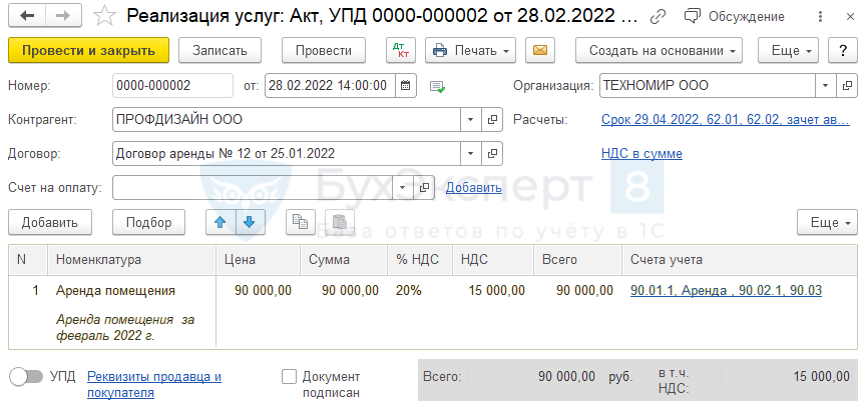

Ежемесячные арендные платежи составляют 108 000 руб. (в т.ч. НДС 20%).

Организация классифицировала договор как операционный.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Передача ОС в аренду | |||||||

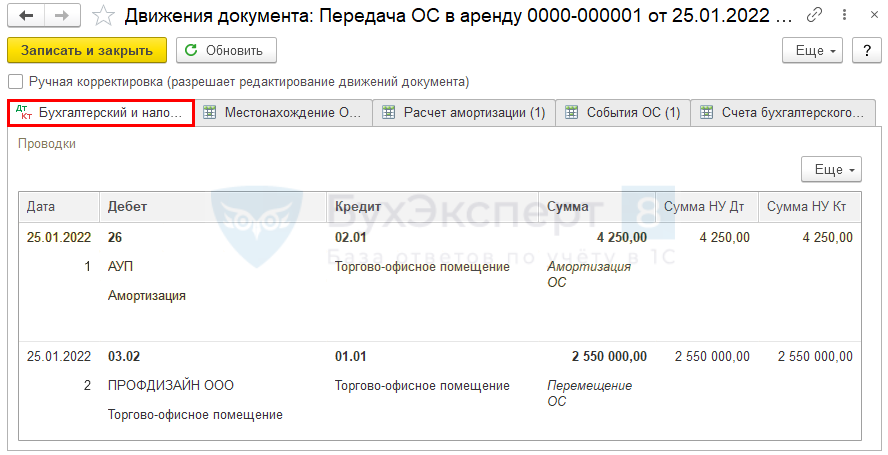

| 25 января | 26 | 02.01 | 4 250 | 4 250 | 4 250 | Начисление амортизации | Передача ОС в аренду |

| 03.02 | 01.01 | 2 550 000 | 2 550 000 | 2 550 000 | Передача в аренду | ||

| Реализация услуг | |||||||

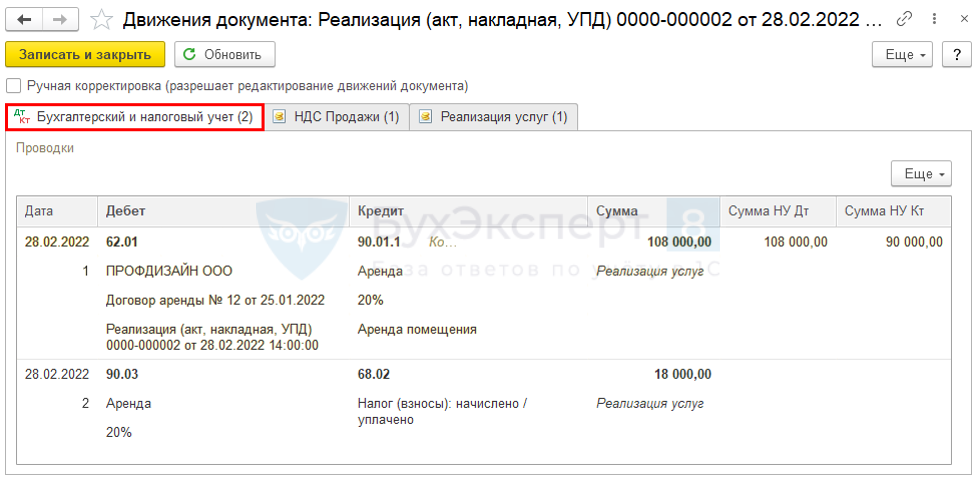

| 28 февраля | 62.01 | 90.01.1 | 108 000 | 108 000 | 90 000 | Выручка от реализации услуг | Реализация (акт, накладная, УПД)- Услуги аренды |

| 90.03 | 68.02 | 18 000 | Начисление НДС с выручки | ||||

Шаг 1. Передача ОС в аренду

ОС и НМА – Передача ОС в аренду

Проводки

Шаг 2. Реализация услуг аренды

Продажа – Реализация (акты, накладные, УПД) – Услуги

Проводки

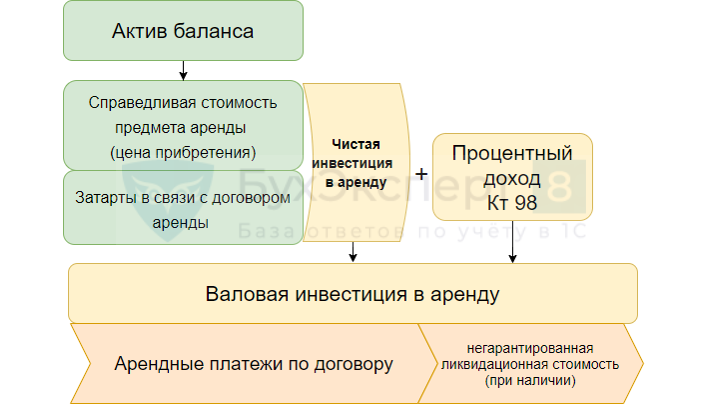

Финансовая аренда

При финансовой аренде арендодатель признает (п. 32-33 ФСБУ 25):

Учет неоперационной (финансовой) аренды поддержан в специализированных решениях 1С.

Например, 1С:Управление лизинговой компанией. Расширение для 1С:ERP. А также в 1С:Бухгалтерия лизинговой компании КОРП.

В 1С:Управление недвижимостью и арендой КОРП на базе 1С:Бухгалтерия КОРП» реализован функционал по учету финансовой аренды по ФСБУ 25 со стороны арендодателя.

В 1С: Бухгалтерия автоматизирован учет только операционной аренды.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Подскажите, пожалуйста, где можно ознакомиться с информацией по финансовой аренде со стороны арендодателя. Я в курсе, что автоматизация не предусмотрена в 1С: Бухгалтерии Проф. Есть ли возможность получить «рыбу» расчета в Excel? Заранее спасибо!

Добрый день!

Посмотрите, пожалуйста, здесь в обсуждении

Расчет по финансовой аренде в 1С

Формат excel не поддерживается для выгрузки на сайте т.к. очень высокий риск передачи «вирусов».

Допустимые расширения файлов: jpg, gif, png, pdf, doc, docx, xml, максимальный размер файла: 8MB.

Расчет сделан в word по шире альбомного листа.