Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению ФСБУ 25/2018 (с релиза 3.0.93). В статье расскажем, как арендатору учитывать договора аренды с 2021 года.

Как аналогичную ситуацию отразить в версии ПРОФ смотрите здесь >>

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Настройка программы

- Пошаговая инструкция

- Принятие к учету ППА

- Перечисление аванса арендодателю

- Отражение в учете услуг по аренде

- Признание расходов в БУ и НУ

- Начисление процентных расходов

- Изменение условий аренды

- Признание расходов в БУ и НУ после изменения

- Начисление процентных расходов после изменения

- Списание ППА по окончании договора аренды

- Начисление процентных расходов за последний месяц аренды

- Контроль

Настройка программы

В программе поддерживается два варианта учета у арендатора:

- документом Поступление (акты, накладные, УПД) с видом операции Услуги аренды (Способ учета — Расходы (простая аренда)) — арендные платежи включаются в расходы в ФСБУ 25/2018 применяется в упрощенном виде (п. 11 ФСБУ 25/2018)

- с признанием права пользования активом (ППА) — по новому алгоритму

Рассмотрим на примере второй вариант.

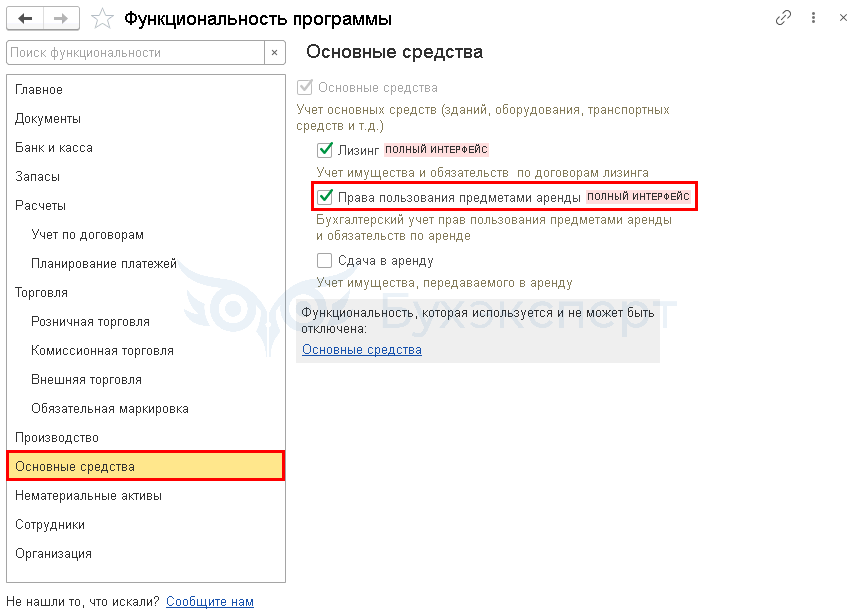

Настройка функциональности

В разделе Главное — Функциональность — Основные средства установите флажок Права пользования предметами аренды.

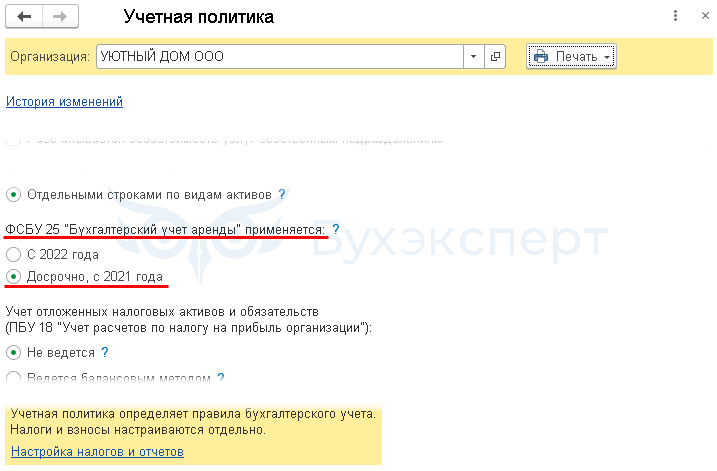

Настройка учетной политики

Сделайте настройку в разделе Главное — Учетная политика.

Укажите:

- ФСБУ 25 «Бухгалтерский учет аренды» применяется — установите переключатель Досрочно, с 2021 года

Пошаговая инструкция

31 мая Организация заключила договор аренды офиса с 1 июня на 1 год с пролонгацией.

Арендная плата составляет 86 400 руб. в месяц (в т. ч. НДС 20%) и вносится авансом до 5 числа месяца.

Организация на момент заключения договора предполагает арендовать офис на протяжении 2 лет.

С 1 января следующего года арендодатель повышает арендную плату до 108 000 руб. (в т. ч. НДС 20%).

Организация не вправе применять упрощенные способы ведения бухгалтерского учета.

В учетной политике по БУ на 2021 год установлено, что ФСБУ 25/2018 применяется досрочно с 2021.

Объект аренды облагается налогом на имущество по кадастровой стоимости у арендодателя.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Принятие к учету ППА | |||||||

| 31 мая | 08.04.2 | 76.07.1 | 1 513 258,52 | 1 728 000 | Учет арендных обязательств | Поступление в лизинг | |

| 01.03 | 08.04.2 | 1 513 258,52 | Принятие к учету актива | ||||

| 01.К | 08.04.2 | 1 728 000 | 1 728 000 | Отражение разницы в стоимости в НУ | |||

| 76.07.5 | 76.07.1 | 214 741,48 | Учет процентных расходов | ||||

| 76.07.9 | 76.07.1 | 345 600 | Принятие к учету НДС | ||||

| Перечисление аванса арендодателю | |||||||

| 4 июня | 60.02 | 51 | 86 400 | 86 400 | Перечисление аванса арендодателю | Списание с расчетного счета - Оплата поставщику | |

| Отражение в учете услуг по аренде | |||||||

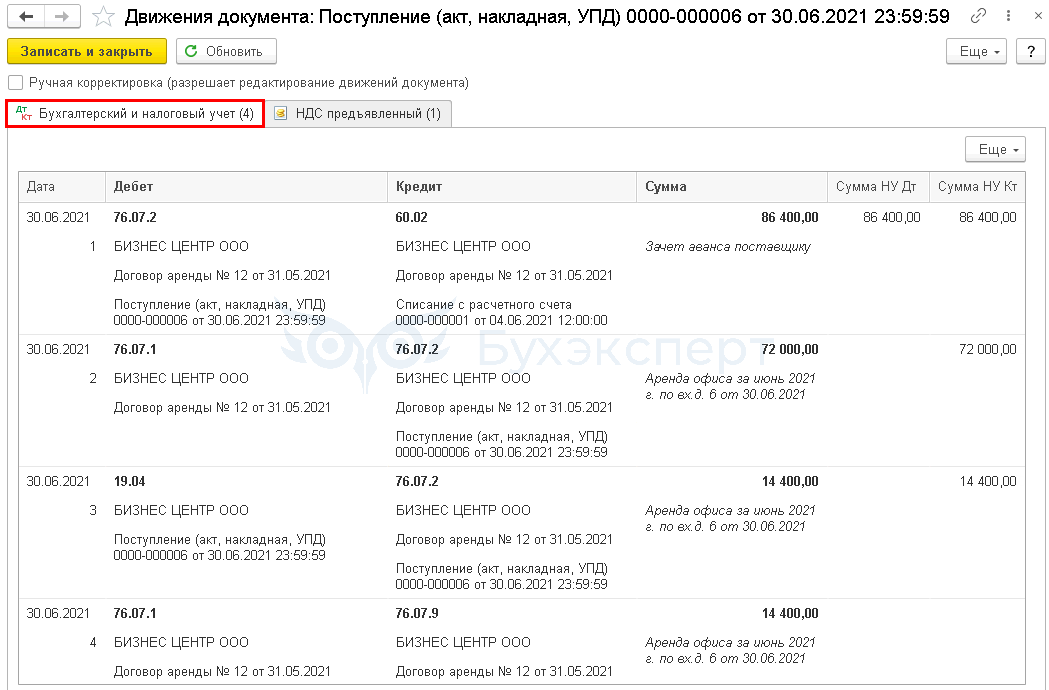

| 30 июня | 76.07.2 | 60.02 | 86 400 | 86 400 | 86 400 | Зачет аванса | Поступление (акт, накладная, УПД) - Услуги аренды |

| 76.07.1 | 76.07.2 | 72 000 | 72 000 | Начисление арендного платежа | |||

| 19.04 | 76.07.2 | 14 400 | 14 400 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 14 400 | Уменьшение расчетов по входящему НДС | ||||

| Признание расходов в БУ и НУ | |||||||

| 30 июня | 26 | 01.К | 72 000 | 72 000 | Признание расходов по арендным платежам | Закрытие месяца — Признание в НУ арендных платежей |

|

| 26 | 02.03 | 63 052,44 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств | |||

| Начисление процентных расходов | |||||||

| 30 июня | 91.02 | 76.07.5 | 16 763,07 | Начисление процентных расходов за месяц | Закрытие месяца — Начисление процентных расходов | ||

| Изменение условий аренды | |||||||

| 1 января | 26 | 02.03 | 63 052,44 | Начисление амортизации | Изменение условий аренды | ||

| 01.03 | 76.07.1 | 279 109,46 | Увеличение стоимости актива в БУ | ||||

| 01.К | 76.07.1 | 306 000 | Увеличение суммы арендных платежей в НУ | ||||

| 76.07.5 | 76.07.1 | 26 890,54 | Учет процентных расходов | ||||

| 76.07.9 | 76.07.1 | 61 200 | Принятие к учету НДС | ||||

| Признание расходов в БУ и НУ после изменения | |||||||

| 31 января | 26 | 01.К | 90 000 | 90 000 | Признание расходов по арендным платежам | Закрытие месяца — Признание в НУ арендных платежей |

|

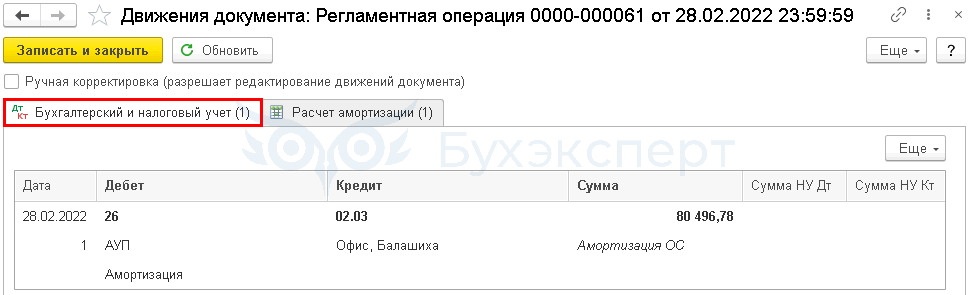

| 28 февраля | 26 | 02.03 | 80 496,78 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств | ||

| Начисление процентных расходов после изменения | |||||||

| 28 февраля | 91.02 | 76.07.5 | 15 416,45 | Начисление процентных расходов за месяц | Закрытие месяца — Начисление процентных расходов | ||

| Списание ППА по окончании договора аренды | |||||||

| 31 мая | 26 | 02.03 | 80 496,77 | Начисление последней амортизации | Списание ОС | ||

| 26 | 01.К | 90 000 | 90 000 | Признание расходов по арендным платежам | |||

| 02.03 | 01.09 | 1 792 367,98 | Списание амортизации | ||||

| 01.09 | 01.03 | 1 792 367,98 | Выбытие актива в БУ | ||||

| 01.09 | 01.К | Технические проводки для округления | |||||

| 91.02 | 01.09 | ||||||

| Начисление процентных расходов за последний месяц аренды | |||||||

| 31 мая | 91.02 | 76.07.5 | 172,18 | Начисление процентных расходов за месяц | Закрытие месяца — Начисление процентных расходов | ||

Принятие к учету ППА

ФСБУ 25/2018 применяется (п. 12 ФСБУ 25/2018):

- обязательно — с отчетности за 2022 год

- досрочно — по решению организации

В соответствии с ФСБУ арендатор признает на дату предоставления предмета аренды право пользования активом с одновременным признанием обязательства по аренде.

После перехода порядок учета у арендатора может остаться прежним, если предмет аренды НЕ (п. 12 ФСБУ 25/2018):

- выкупается арендатором по окончании договора, и отсутствует возможность выкупа по цене значительно ниже справедливой (рыночной) стоимости

- передается в субаренду

При этом одновременно должно выполняться одно из условий (п. 11 ФСБУ 25/2018):

- срок договора аренды — 12 месяцев и менее

- рыночная стоимость нового, аналогичного арендованному, объекта — не более 300 тыс. руб.

- организация имеет право применять упрощенные способы ведения БУ

Если аренда заканчивается до окончания отчетного периода, в котором началось применение данного стандарта, то к нему также можно применять старые правила (п. 51 ФСБУ 25/2018).

Подробнее ФСБУ 5/2019. Общие вопросы.

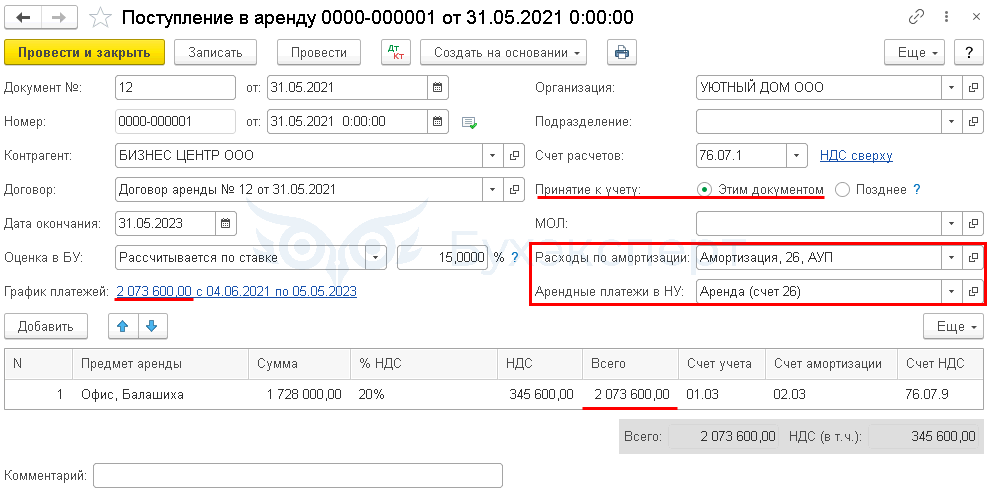

Создайте документ Поступление в аренду разделе ОС и НМА.

Укажите в шапке документа:

- Документ № … от — номер и дату акта приема-передачи помещения, которые соответствуют дате получения предмета аренды

- Принятие к учету — переключатель Этим документом (если установить переключатель Позднее, нужно дополнительно ввести документ Принятие к учету ОС с видом операции Предметы аренды)

- Дата окончания — планируемая дата окончания договора

- Расходы по амортизации — элемент справочника Способы отражения расходов с видом расхода — Амортизация

PDF

PDF - Арендные платежи в НУ — элемент справочника Способы отражения расходов с видом расхода — Прочие расходы PDF

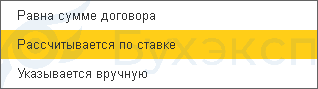

- Оценка в БУ — выберите их трех вариантов:

- укажите размер ставки дисконтирования, если выбран вариант Рассчитывается по ставке (в нашем примере размер ставки определен в соответствии с профессиональным суждением бухгалтера 15%)

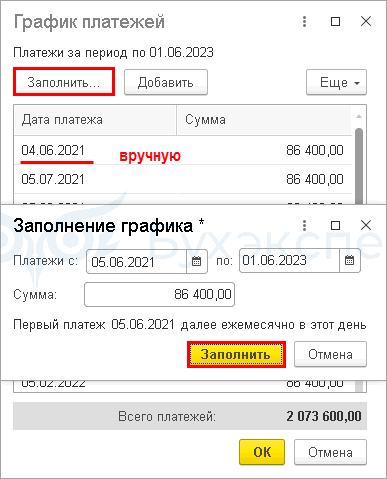

- График платежей — заполните по ссылке график платежей

В форме График платежей по кнопке Заполнить открывается окно Заполнение графика.

Укажите в нем:

- Платежи с… по — период выплаты предстоящих платежей

- Сумма — ежемесячную сумму платежей (в нашем примере — 86 400 руб.)

По кнопке Заполнить график заполнится автоматически всеми платежами за период договора. Если платежи (или даты) неодинаковые (например, в июне дата оплаты попадает на выходной, поэтому переносится на 4 июня), график можно отредактировать или заполнить вручную по кнопке Добавить.

- Всего платежей — должна сформироваться сумма оставшихся платежей по договору с учетом НДС (в нашем примере — 86 400 * 24 мес. = 2 073 600 руб.).

Стоимость обязательства по аренде принимается равной приведенной стоимости арендных платежей. Приведенную стоимость можно определить дисконтированием номинальной суммы по ставке (п. 15 ФСБУ 25/2018):

- определенной исходя из справедливой стоимости

- если первый способ невозможен, можно использовать ставку, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях

Подробнее ФСБУ 25/2018. Арендатор. Дисконтирование.

Организации, имеющие право вести упрощенный БУ, могут не применять дисконтирование (п. 14 ФСБУ 25/2018). В этом случае укажите Оценка в БУ — Равна сумме договора.

Укажите в табличной части:

- Предмет аренды — выбирается из справочника Основные средства PDF

- Сумма — сумма платежей за период договора без учета НДС (в нашем примере — 72 000 * 24 мес. = 1 728 000 руб.).

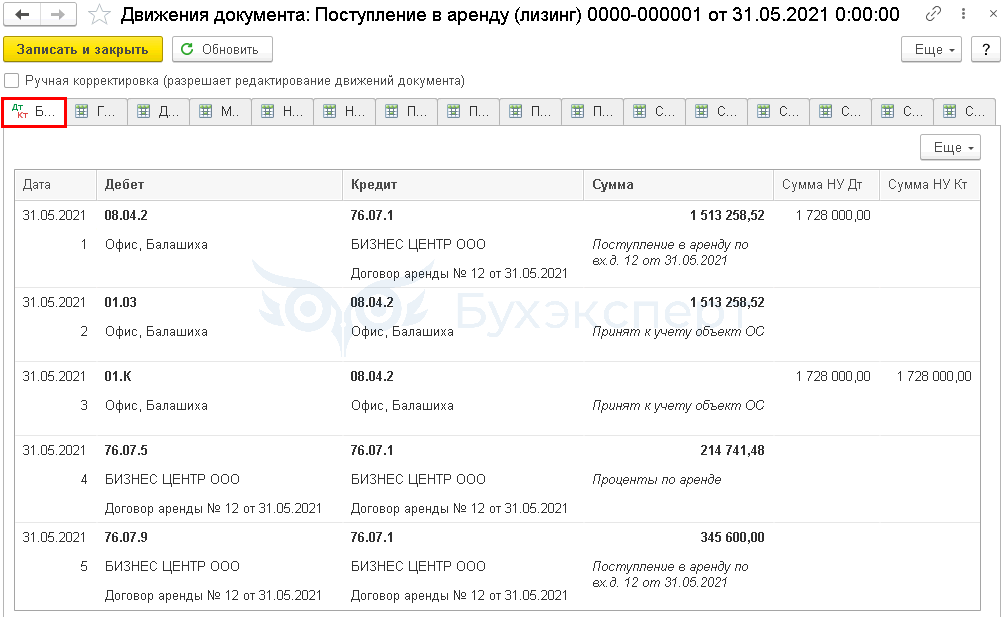

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — отражение обязательства по аренде в сумме арендных платежей без НДС:

- БУ — по приведенной стоимости (с учетом дисконтирования)

- НУ — на полную сумму арендных платежей без НДС

- Дт 01.03 Кт 08.04.2 — принятие к учету ППА

- Дт 01.К Кт 08.04.2 — учет арендных платежей в НУ

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов (дисконтирование обязательств)

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС

По кнопке Печать в шапке документа можно распечатать документ Справка-расчет начисления процентных расходов. ![]() PDF

PDF

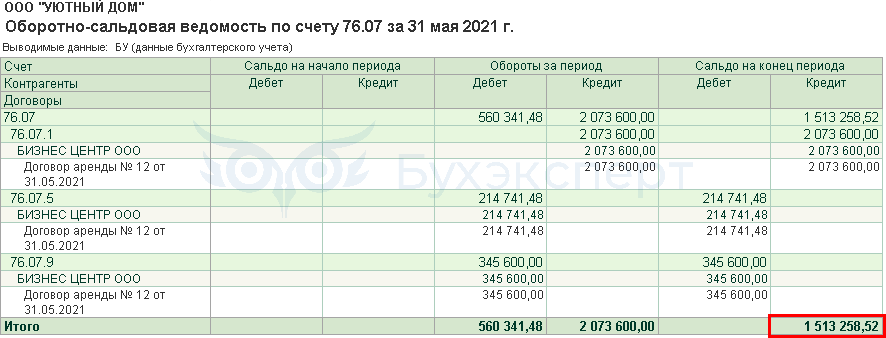

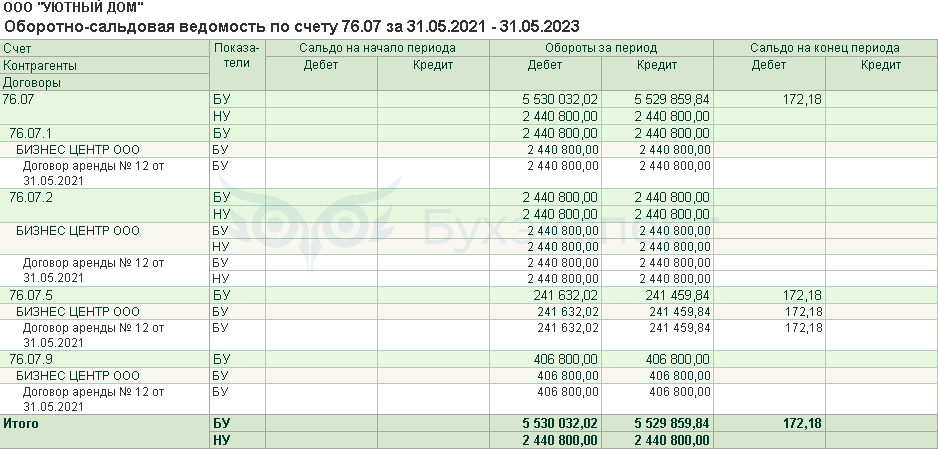

Проверим результат операций по отчету Оборотно-сальдовая ведомость по счету в разделе Отчеты.

На счете 76.07 «Расчеты по аренде» показывается приведенная стоимость обязательств в результате отражения суммы процентных расходов на регулирующем счете 76.07.5 «Проценты по аренде». При этом номинальная задолженность по взаиморасчетам на счете 76.07.1 «Арендные обязательства» не изменяется.

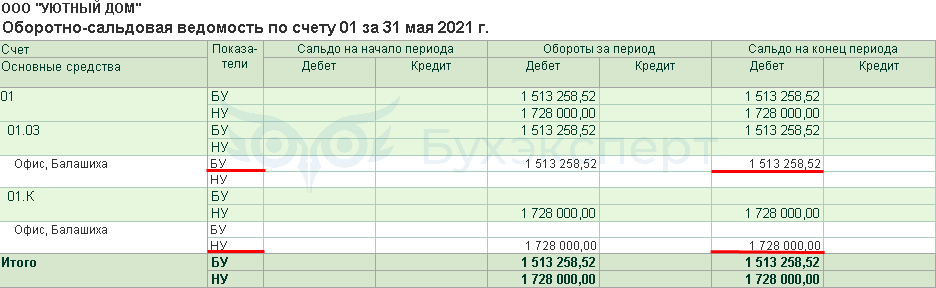

На счете 01.03 «Арендованное имущество» ППА отражается по приведенной стоимости.

На счете 01.К «Корректировка стоимости арендованного имущества» — сумма арендных платежей для признания в НУ.

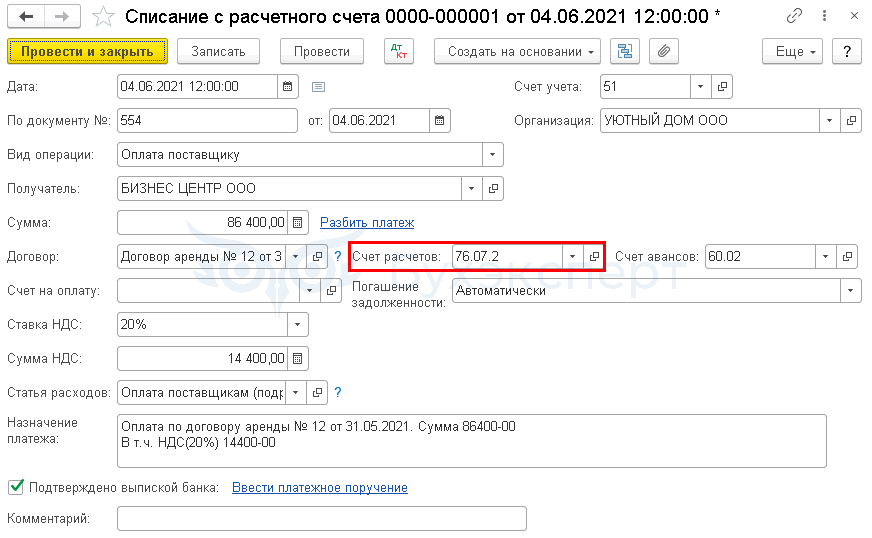

Перечисление аванса арендодателю

Перечисление аванса арендодателю за первый месяц проведите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Укажите:

- Счет расчетов — 76.07.2 «Задолженность по арендным платежам»

В остальном документ заполняется как при обычной оплате поставщику за услуги.

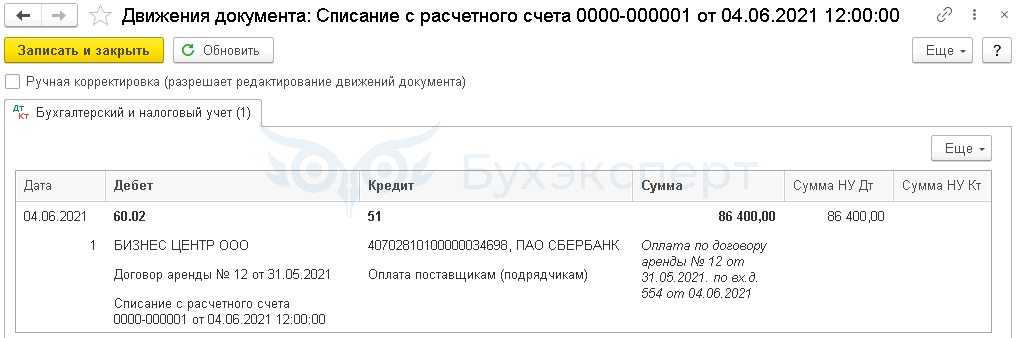

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечислен аванс арендодателю.

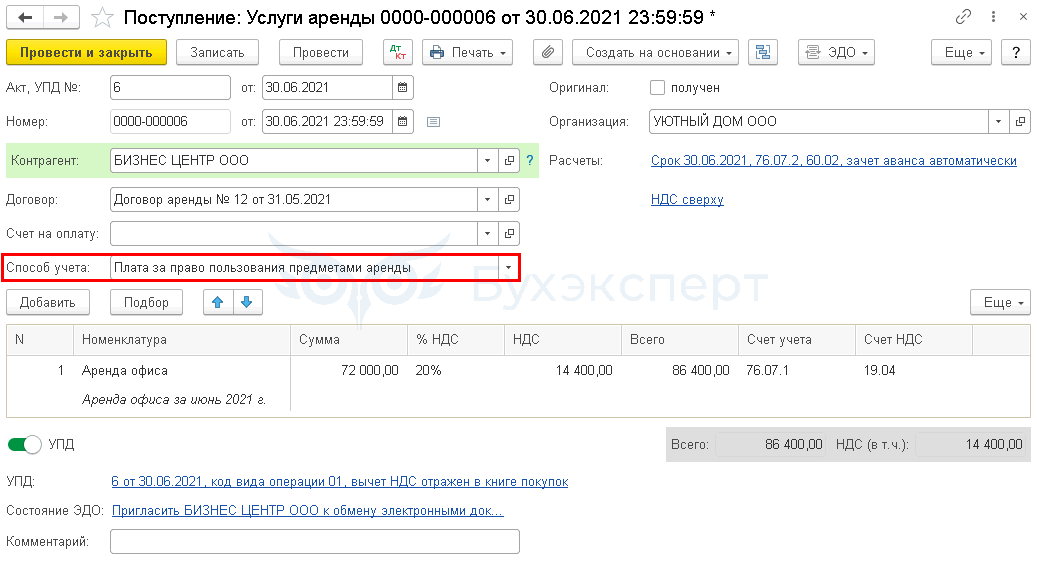

Отражение в учете услуг по аренде

Начисление арендного платежа проведите документом Поступление (акты, накладные, УПД) с видом операции Услуги аренды в разделе Покупки — Поступление (акты, накладные, УПД).

Укажите:

- Способ учета — Плата за право пользования предметами аренды

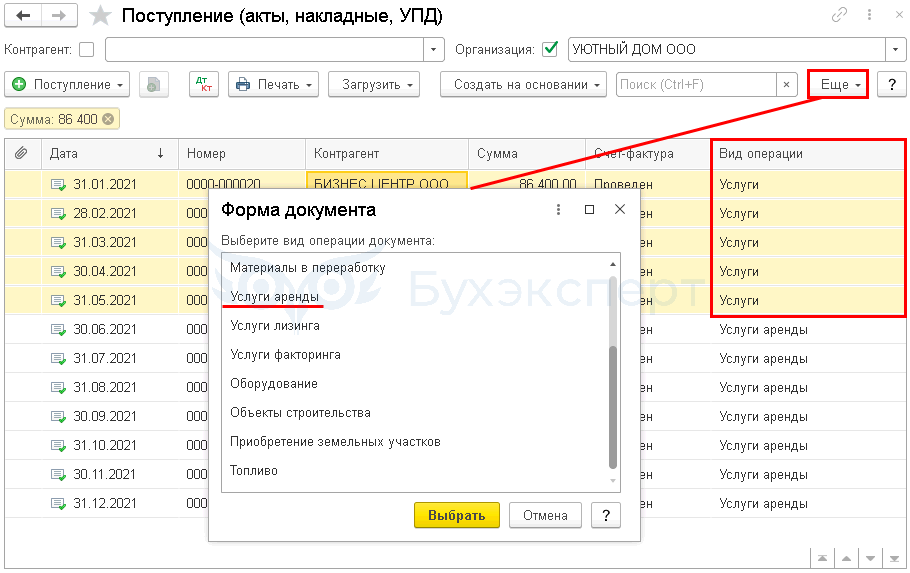

Если услуги аренды отражались с начала года, то для корректного отражения, в журнале документов измените Вид операции на Услуги аренды (Еще — Изменить вид операции).

Счета учета заполняются автоматически в зависимости от установленного Способа учета:

- Расходы (простая аренда) — счет учета расходов по аренде (20,25,26,44)

- Плата за право пользования предметами аренды — счет учета арендных обязательств (76.07.1)

Проводки по документу

Документ формирует проводки:

- Дт 76.07.2 Кт 60.02 — зачет аванса арендодателю

- Дт 76.07.1 Кт 76.07.2 — уменьшение арендных обязательств

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС

- Дт 76.07.1 Кт 76.07.9 — уменьшение арендного обязательства в части НДС

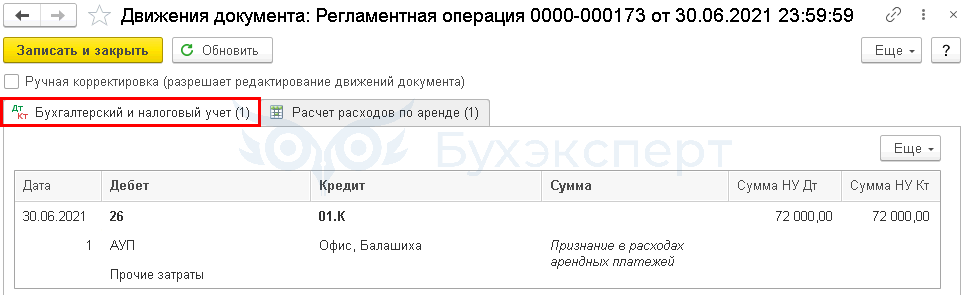

Признание расходов в БУ и НУ

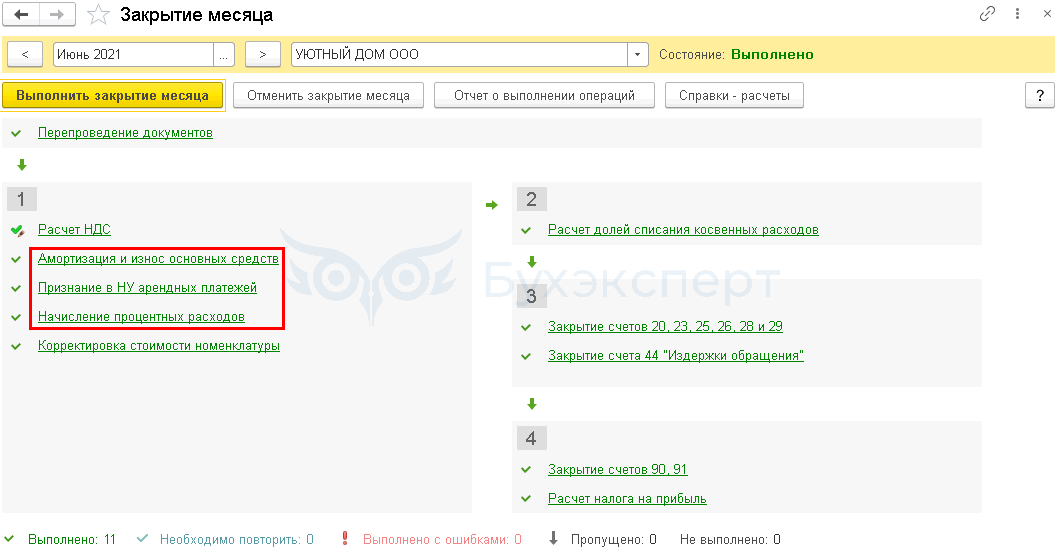

В процедуре Закрытие месяца регламентными операциями осуществляется:

- Признание расходов по аренде:

- Амортизация и износ основных средств — с месяца, следующего за принятием к учету

- Признание в НУ арендных платежей — с месяца получения услуг аренды

- Начисление процентных расходов — с месяца возникновения обязательств

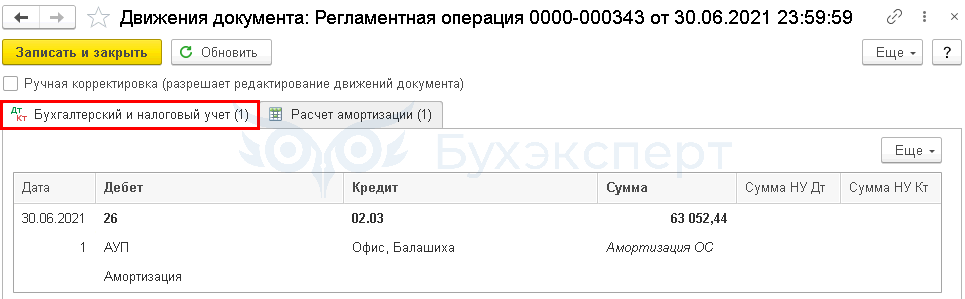

Формируется проводка по списанию затрат на амортизацию ППА в БУ.

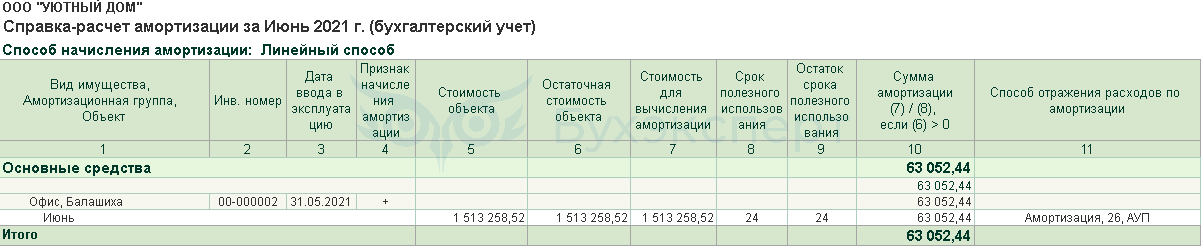

Можно сформировать Справку-расчет амортизации для проверки.

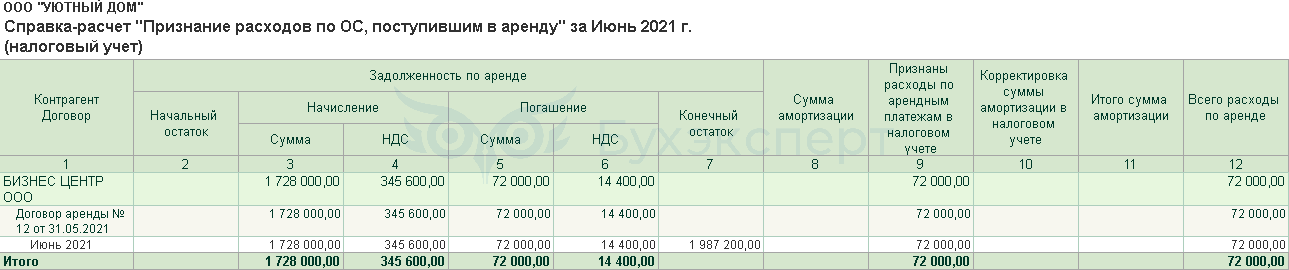

Выполняется признание в затратах аренды в НУ в размере ежемесячной арендной платы.

Можно сформировать Справку-расчет «Признание расходов по ОС, поступившим в аренду» (налоговый учет) для проверки.

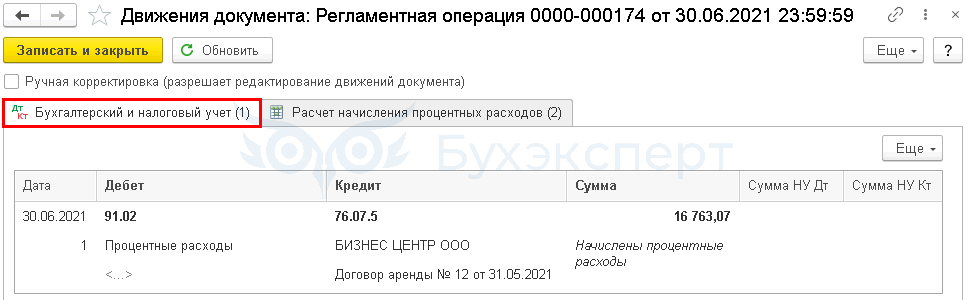

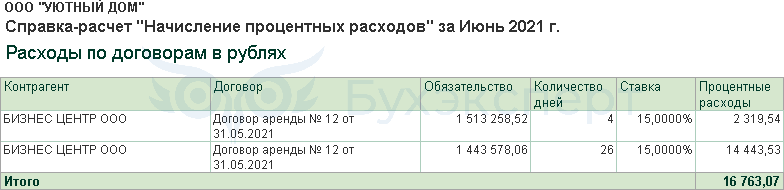

Начисление процентных расходов

Регламентной операцией Начисление процентных расходов начисляются проценты согласно графику платежей.

За каждый месяц и нарастающим итогом за год можно сформировать Справку-расчет «Начисление процентных расходов».

Первоначальная сумма обязательств для расчета процентного расхода корректируется на сумму арендной платы по графику и начисленного ранее процентного расхода:

1 513 258,52 – 72 000 + 2 319,54 = 1 443 578,06

Порядок расчета суммы обязательств и процентного расхода приведен в Справке-расчете начисления процентных расходов. ![]() PDF

PDF

График платежей из документа Поступление в аренду — основа для начисления процентных расходов.

Фактические данные для авторасчета не учитываются. Например, если оплата прошла раньше или позже даты по графику.

Процентный расход является оценочным значением. Небольшие отклонения некритичны для БУ.

Если отклонение по датам платежей существенное, оформите документ Изменение условий аренды для пересчета арендных платежей.

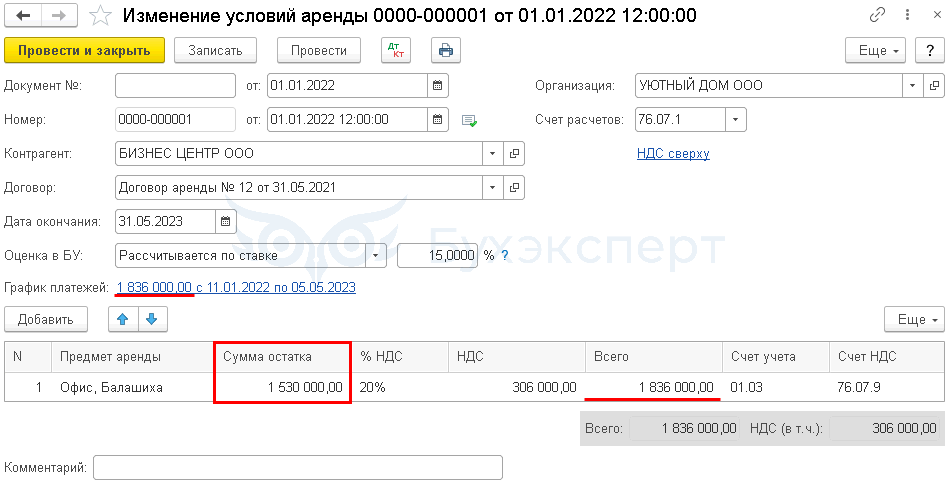

Изменение условий аренды

При изменении условий договора аренды (сумма, срок, график платежей) оформите документ Изменение условий аренды в разделе ОС и НМА.

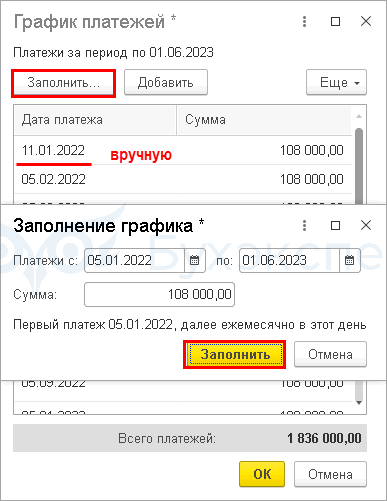

График платежей — заполните по ссылке График платежей.

В форме График платежей по кнопке Заполнить открывается окно Заполнение графика.

Укажите в нем:

- Платежи с… по — период выплаты предстоящих платежей (в нашем примере оставшийся срок — 17 месяцев)

- Сумма — новая ежемесячная сумма платежей (в нашем примере — 108 000 руб.)

По кнопке Заполнить график заполнится автоматически всеми платежами за период договора. Если платежи (или даты) неодинаковые (например, в январе дата оплаты попадает на выходной, поэтому переносится на 11 января), график можно отредактировать или заполнить вручную по кнопке Добавить.

Всего платежей — должна сформироваться сумма оставшихся платежей по договору с учетом НДС (в нашем примере — 108 000 * 17 мес. = 1 836 000 руб.).

Укажите в табличной части:

- Сумма остатка — сумма обязательств исходя из оставшегося срока аренды и новой арендной платы без учета НДС (в нашем примере — 90 000 * 17 мес. = 1 530 000 руб.).

По кнопке Печать в шапке документа можно распечатать новую Справку-расчет начисления процентных расходов. ![]() PDF

PDF

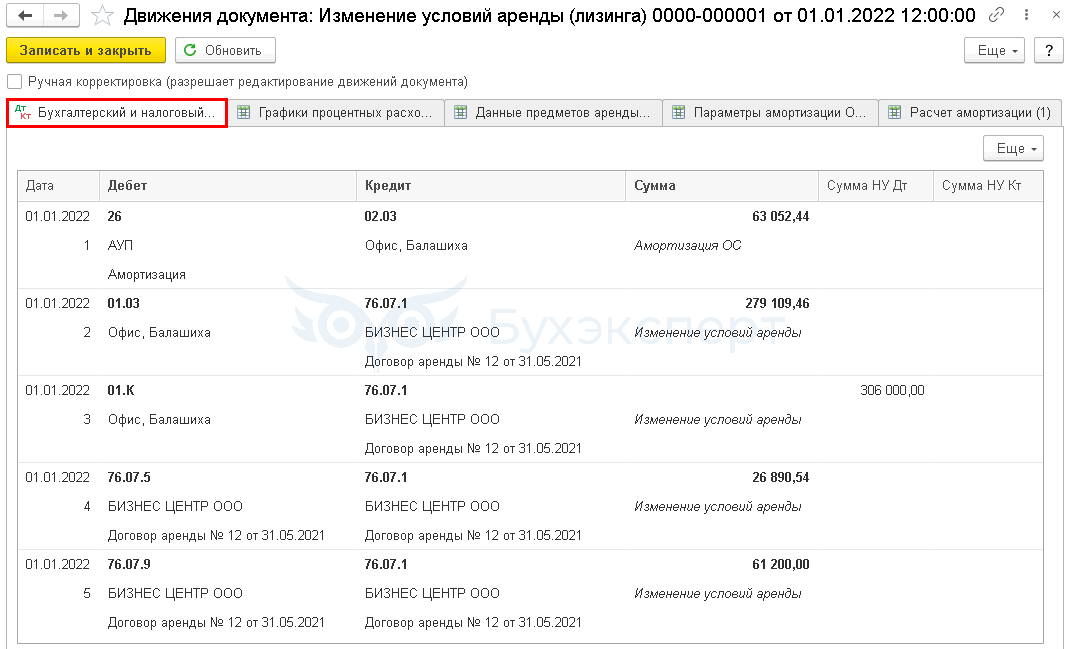

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 02.03 — последнее начисление амортизации исходя из стоимости ППА до повышения арендной платы в БУ

- Дт 01.03 Кт 76.07.1 — увеличение стоимости ППА на сумму повышения арендной платы за оставшийся период аренды

- Дт 01.К Кт 76.07.1 — увеличение суммы арендных платежей в НУ

- Дт 76.07.5 Кт 76.07.1 — увеличение процентных расходов

- Дт 76.07.9 Кт 76.07.1 — увеличение арендных обязательства в сумме НДС

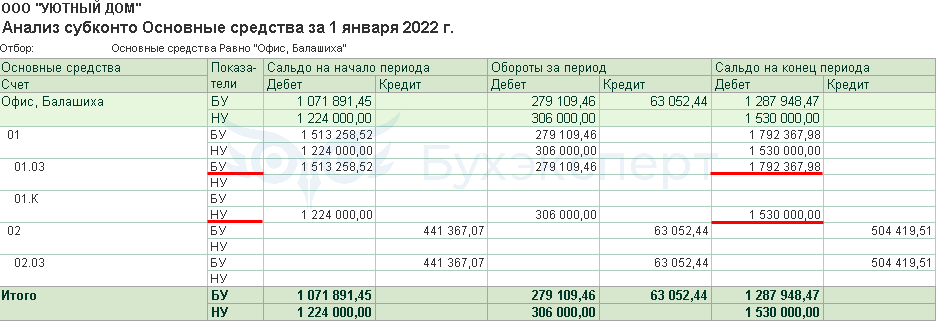

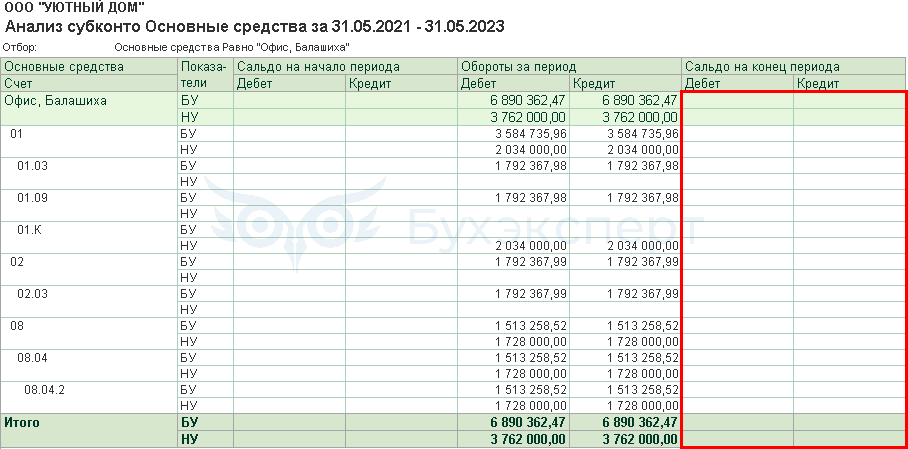

Для контроля операций в БУ и НУ используйте отчет Анализ субконто Основные средства за проверяемый период с отбором по объекту аренды в разделе Отчеты – Стандартные отчеты.

Стоимость ППА отражается с учетом изменения арендной платы.

Признание расходов в БУ и НУ после изменения

Начисление амортизации в БУ изменится с учетом новых данных из документа Изменение условий аренды:

- даты окончания договора

- суммы остаточной стоимости ППА

Амортизация за текущий месяц (январь) начислена документом Изменение условий аренды, поэтому следующее начисление амортизации осуществляется регламентной операцией Амортизация и износ основных средств исходя из новой стоимости в феврале.

Также можно сформировать Справку-расчет амортизации для проверки.

Начисление процентных расходов после изменения

Регламентной операцией Начисление процентных расходов начисляется процентный расход исходя из новой суммы обязательств в соответствии с новым графиком ![]() PDF

PDF

Списание ППА по окончании договора аренды

По окончании срока аренды расчеты с арендодателем должны быть завершены. Субсчета по счету 76.07 будут закрыты, за исключением остатка отложенных процентных расходов на субсчете 76.07.5.

Последний процентный расход будет начислен при закрытии заключительного месяца аренды.

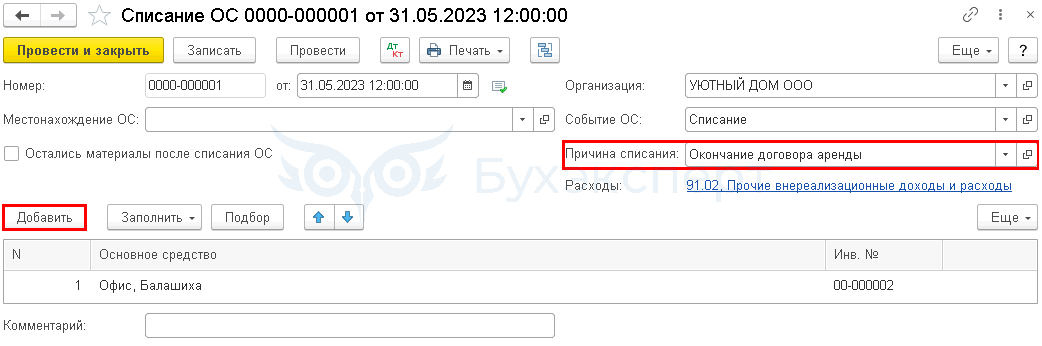

Спишите с учета ППА документом Списание ОС а разделе ОС и НМА.

Добавьте ППА из справочника Основные средства и укажите Причину списания — Окончание договора аренды.

Если поступление услуг аренды за последний месяц и списание ППА отражается одной датой, то время проведения документа Списание ОС должно быть позже времени проведения документа Поступление (акты, накладные, УПД).

Проводки по документу

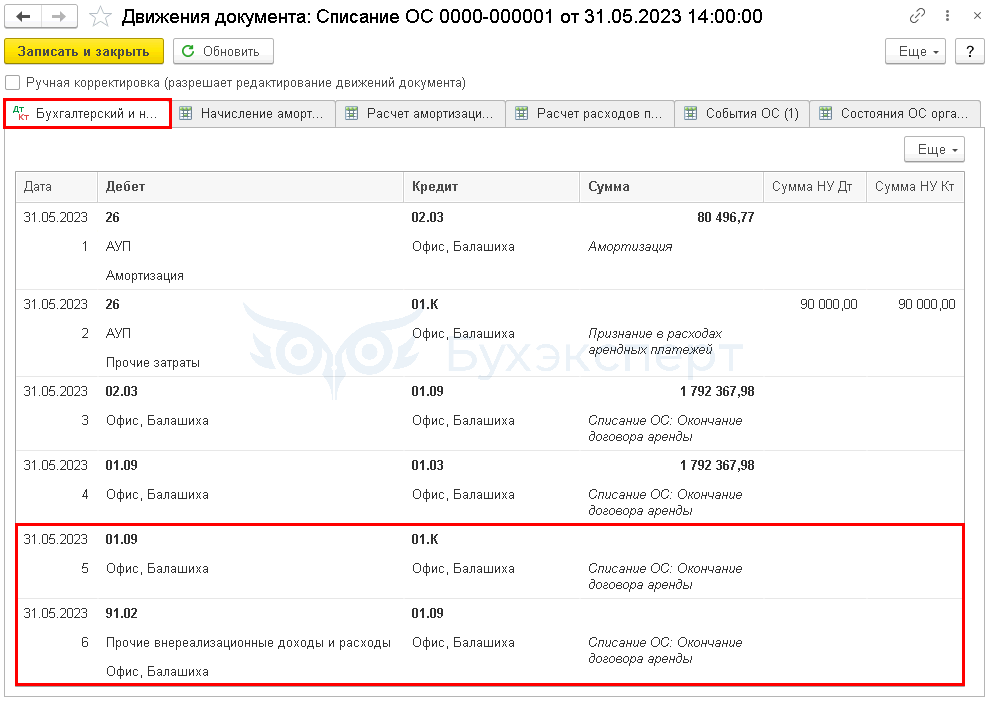

Документ формирует проводки:

- Дт 26 Кт 02.03 — последнее начисление амортизации

- Дт 26 Кт 01.К — последнее признание в затратах услуг аренды в НУ

- Дт 02.03 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости

- Дт 01.09 Кт 01.03 — списание первоначальной стоимости для определения остаточной стоимости

- Дт 01.09 Кт 01.К — в текущем релизе при отсутствии суммы к округлению формируются пустые проводки, на общий результат это не влияет

- Дт 91.02 Кт 01.09 — в текущем релизе при отсутствии суммы к округлению формируются пустые проводки, на общий результат это не влияет

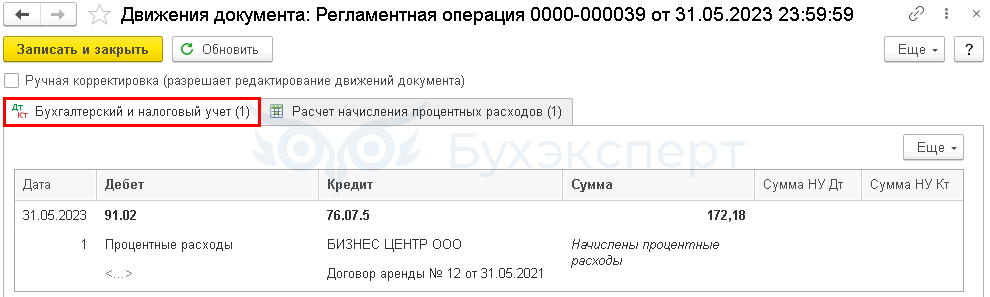

Начисление процентных расходов за последний месяц аренды

Регламентной операцией Начисление процентных расходов начисляется последний процентный расход при закрытии последнего месяца аренды (май).

Контроль

Для контроля операций в БУ и НУ используйте отчет Анализ субконто Основные средства за проверяемый период с отбором по объекту аренды в разделе Отчеты – Стандартные отчеты.

Итоговое сальдо по всем счетам должно быть равно нулю.

См. также:

- Аренда и лизинг: отступать некуда! Применение ФСБУ 25/2018, уплата налога на имущество и другие сложные вопросы

- Бухгалтерская отчетность за 2024 в 1С. Учетные лайфхаки! Оптимизируйте процессы и сдавайте отчетность быстрее

- Как проверить расчет дисконтирования по ФСБУ 25 по аренде в 1С БП КОРП

- Аренда без дисконтирования 2021 (ПРОФ)

- [02.12.2021 запись] Практика применения ФСБУ 25 в 1С — Часть 2

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день!

В статье на первой картинке с документом «Поступление в аренду» в шапке документа присутствеют реквизиты «Оценка в БУ» и «График платежей».

В версии БП.КОРП.3.0.111.16 — этих реквизитов нет.

Это изменения релиза? Или на отображение этих реквизитов влияет какая-то настройка?

Где как нужно заполнить график платежей?

Спасибо!

Проблема была в не установленном флажке Расширенная функциональность.

Отлично, что разобрались и спасибо, что написали.

Про эту настройку в статье даем комментарий.

Скрин прилагаю.

Добрый день, почему в Ваших примерах только показатели БУ и НУ? Куда и как должны отражаться ВР, ПР?

Здравствуйте!

В материалах БЭ8 применяется только балансовый метод ведения ПБУ 18.

Поэтому в движениях документов нет ПР и ВР.

Подробнее

Чем отличается ПБУ 18 балансовым методом с ПР и ВР от балансового в 1С

Переходите на него с 2023 года.

Все разницы временные в данном случае — следовательно, ВР будет, где применимо при наличии разниц ы суммах между БУ и НУ по балансовым счетам.

Здравсвтуйте! Подскажите, пожалуйста, а почему у вас аренда начинается с 1 июня, а вы ППА ставите на учет 31 мая? а если бы аренда началась 5го июня? тоже нужно ставить в мае?

Спасибо!

Добрый день!

Документ вводится датой акта приема-передачи, у нас 31 мая.

Здравствуйте, подскажите, пожалуйста, откуда берется сумма 144000-авансовые платежи в справке-расчет начисление процентов

Здравствуйте!

По видео разбору Аренда у арендатора с дисконтированием 1С КОРП.

144т это сумма авансовых платежей без НДС. В справке расчете везде сумма без НДС указана.

172 800 : 1,20 = 144 000 сумма без НДС.

Скрин прилагаю.

Спасибо большое за пояснение.

Елена, отлично, что с вопросом разобрались! Будем на связи 🦉🦉🦉

Здравствуйте!

Подскажите, правильно я поняла, что если оплата по договору фиксированная дата, а платежи платятся не по графику, каждый месяц в разные даты, то необходимо вносить изменения в график платежей?

Здравствуйте!

График вы заполняете в соответствии с датами, который вам предоставил арендодатель, редактируете только в том случае, когда выпадает выходной.

Вы же не можете наперёд знать, в какой день по факту будет оплата на протяжении всего срока аренды.

Добрый день! Поясните пожалуйста из примера как рассчитали сумму 279 109,46 (Дт 01.03 Кт 76.07.1 — увеличение стоимости ППА на сумму повышения арендной платы за оставшийся период аренды) У нас не получается выйти на эту сумму

Добрый день!

Это сумма повышения арендной платы за 17 мес. минус НДС и процентные расходы.

Добрый день! В вашем примере изменяется сумма арендной платы с января месяца, но при этом сумма амортизации за январь остается точно такой же, как была в декабре. С учетом того, что сумма обязательства выросла в январе месяце, нормально ли это, что амортизация за январь считается по старой сумме?

Добрый день! Это верно, в проводках указано, что это «последнее начисление амортизации исходя из стоимости ППА до повышения арендной платы в БУ».

Позже в КОРП появился выбор. Подробнее здесь

Изменение условий аренды у арендатора с дисконтированием в 1С (КОРП)