Какие проводки и операции нужно сделать для перехода на ФСБУ 25/2018 в 1С, если право на упрощенный бухучет будет утрачено со следующего года?

[jivo-yes]

До 2024 года Организация имела право на ведение бухучета по упрощенным способом. Учет арендных операций отражался без применения ФСБУ 25, ППА и арендные обязательства не признавались (п. 11-12 ФСБУ 25/2018).

С 2024 право на упрощенные способы бухучета Организация теряет — она должна пересмотреть учетную политику и начать вести учет аренды по правилам ФСБУ 25 с начала года, в котором теряется это право (п. 11, п. 12 ПБУ 1/2008).

Переходные положения ФСБУ 25 предполагают, что Организации не на упрощенном бухучете изменения вносят ретроспективно (п. 49-50 ФСБУ 25/2018):

- стандартно — в отчетности пересчитываются показатели за все периоды, предшествующие отчетному;

- упрощенно (альтернативный) — в отчетности пересчитываются показатели только на начало года, в котором осуществляется переход.

В статье рассмотрим альтернативный переход, когда:

- признание активов и обязательств в балансе осуществляется только на 31.12.2023 без ретроспективного пересчета показателей за предыдущие периоды;

- расходы за 2021-2023 в ОФР не пересчитываются.

Учет в 1С

Для пересчета остатков по БУ в связи с переходом на ФСБУ 25/2018 используйте документ Операция, введенная вручную в разделе Операции — Операции, введенные вручную с установленным флажком Межотчетный период. Именно этот флажок позволит заполнить Баланс за 2023 без применения ФСБУ 25 (т. к. в этот период было право на упрощенный бухучет), а в Балансе за 2024 — отразить скорректированное начальное сальдо на 31.12.2023 с учетом перехода на ФСБУ 25. Подробнее Переход на ФСБУ 25/2018 в бухгалтерской отчетности за 2021 и 2022 в 1С.

Флажок Межотчетный период доступен только 31 декабря, поэтому переход рекомендуем совершать на начало года.

Получите понятные самоучители 2026 по 1С бесплатно:

Подробнее Операции межотчетного периода в 1С

Рассмотрим переход на ФСБУ 25 в связи с утратой права на упрощенный бухучет на примере.

Организация с 2024 года теряет право на упрощенный бухгалтерский учет и будет обязана применять ФСБУ 25.

На 31 декабря 2023 заключены следующие договоры аренды с контрагентом:

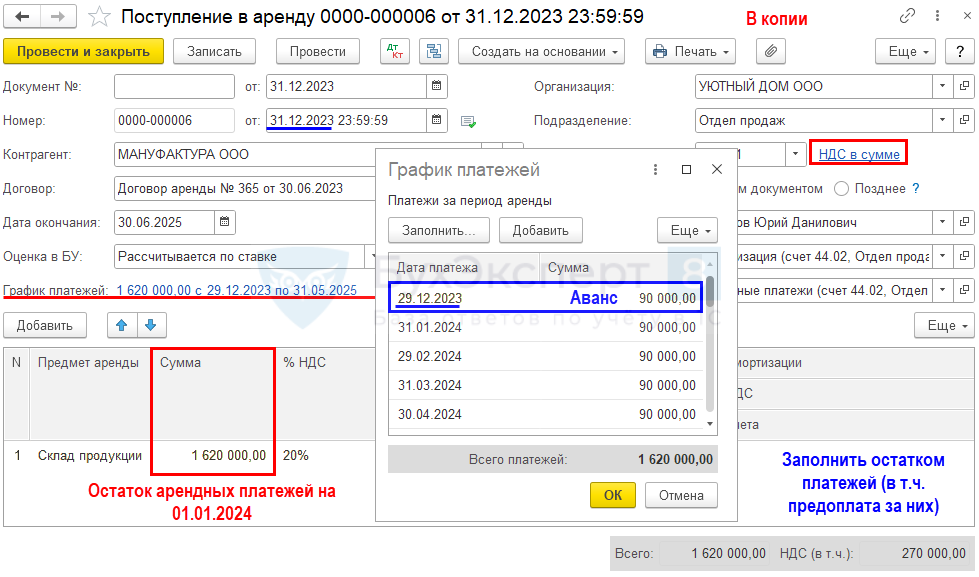

- ООО «МАНУФАКТУРА» — Договор N 365 от 30.06.2023 на аренду Склада продукции с 1 июля 2023 по 30 июня 2025, арендная плата по договору 90 000 руб., в т. ч. НДС 20%.

Организация оценивает обязательство по приведенной стоимости будущих арендных платежей, ставка дисконтирования 17,68%.

Переход на ФСБУ 25 по договорам аренды

Шаг 1. Определите остатки по счетам учета договора аренды по ФСБУ 25 на 31.12.2023 в копии базы

Для автоматического определения остатков:

- БУ:

- арендного обязательства (Кт 76.07.1);

- ППА (Дт 01.03);

- процентного расхода (Дт 76.07.5);

- НДС (Дт 76.07.9);

- НУ:

- суммы арендных обязательств по номинальной стоимости (Дт 01.К)

рекомендуется на копии базы ввести документ Поступление в аренду на 31 декабря 2023 с остатком обязательств по договору в разделе ОС и НМА – Поступление в аренду. Либо рассчитайте остатки по счетам вручную.

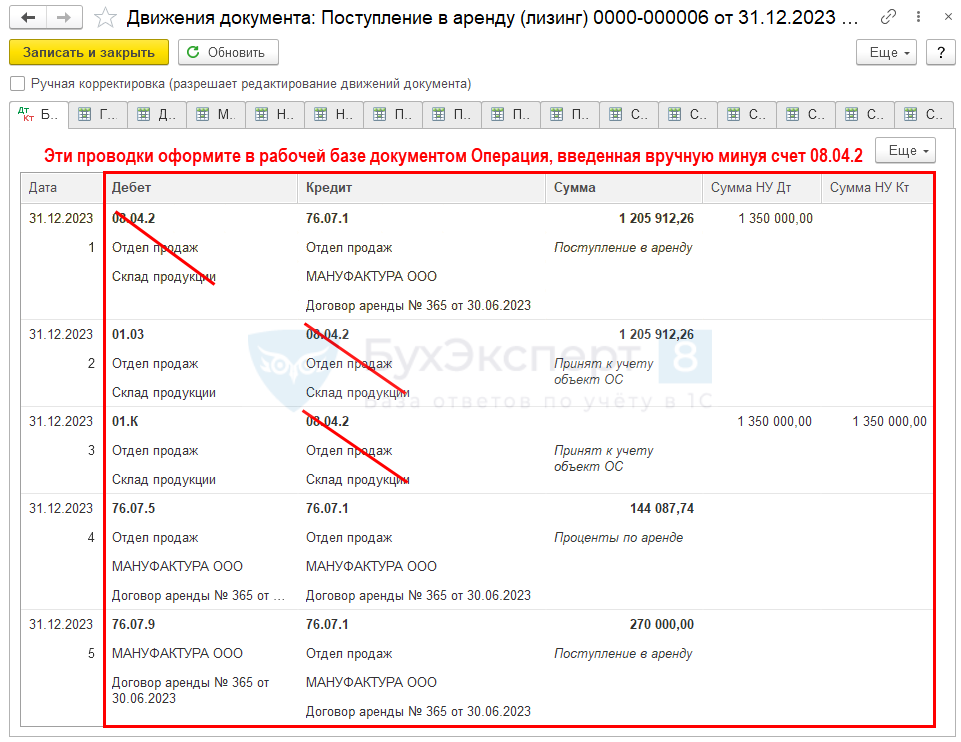

Проводки документа

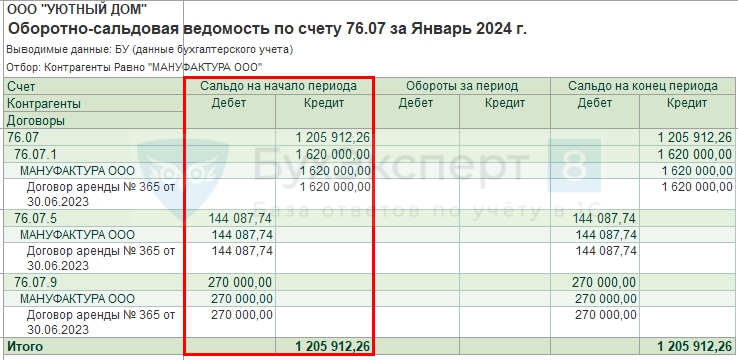

В нашем примере получилось:

Распечатайте график платежей с суммой процентных расходов по кнопке Печать – Справка-расчет «Начисление процентных расходов».

Шаг 2. Внесите найденные остатки по счетам учета на 01.01.2024 в рабочую базу

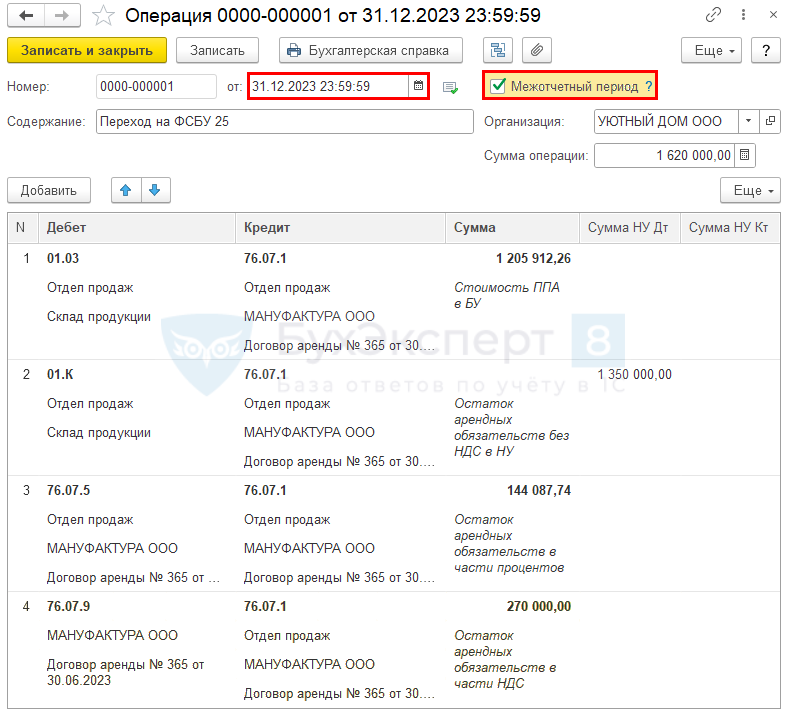

Введите остатки в БУ и НУ на 31.12.2023 документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную.

В документе укажите:

- от—12.2023 (дата, предшествующая переходу на ФСБУ 25);

- флажок Межотчетный период — установить.

В табличную часть перенесите проводки с суммами, рассчитанными ранее:

- Дт 01.03 Кт 76.07.1 — отражение стоимости ППА в БУ;

- Дт 01.К Кт 76.07.1 — отражение остатка арендных обязательств в НУ;

- Дт 76.07.5 Кт 76.07.1 — отражение остатка арендных обязательств в части процентов;

- Дт 76.07.9 Кт 76.07.1 — отражение остатка арендных обязательств в части НДС.

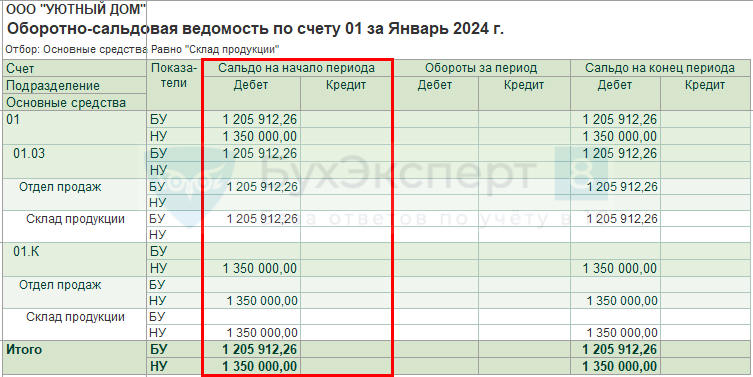

Проверьте переход на ФСБУ 25 по счетам учета актива в БУ (01.03) и НУ (01.К), используя отчет Анализ субконто Основные средства на дату начала ведения учета в разделе Отчеты – Анализ субконто.

Проверьте переход на ФСБУ 25 в части отражения арендного обязательства, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату начала ведения учета в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Шаг 3. Внесите найденные остатки по регистрам 1С на 01.01.2024 в рабочую базу

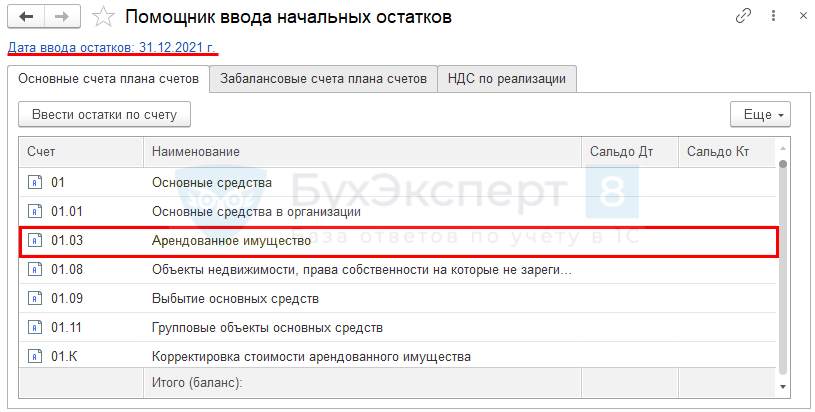

Для автоматического начисления амортизации и признания процентных расходов дополнительно внесите данные в регистры в Помощнике ввода начальных остатков в разделе Главное – Помощник ввода остатков.

Если установлена Дата ввода остатков базы, не меняйте ее. Если дата не установлена, установите дату, предшествующую дате начала ведения учета в 1С.

Кликните по счету 01.03 «Арендованное имущество» и создайте документ Ввод остатков.

По кнопке Режим ввода остатков уберите флажки с:

- Ввод остатков по бухгалтерскому учету;

- Ввод остатков по налоговому учету.

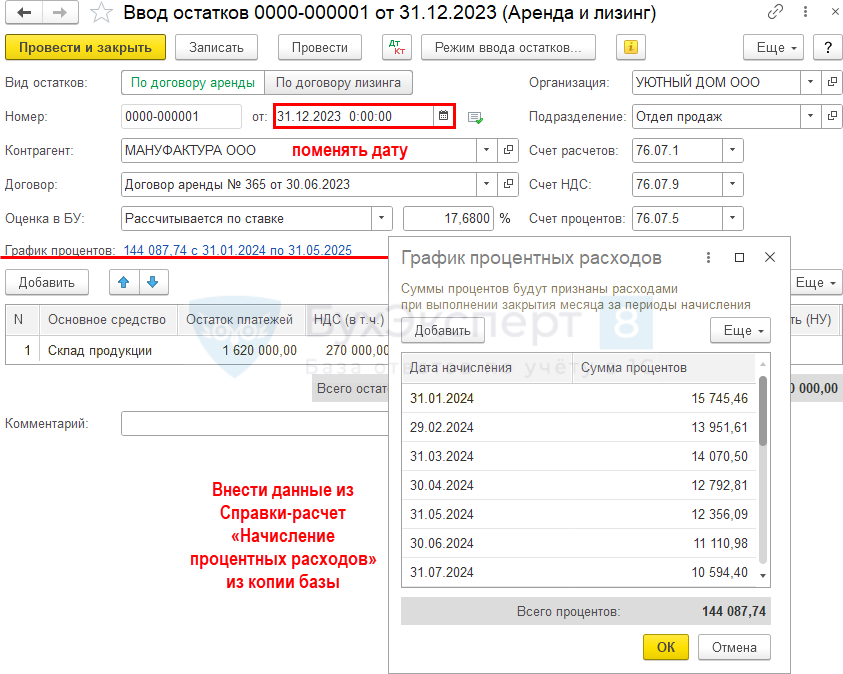

Должен остаться только флажок Ввод остатков по специальным регистрам, тогда дата становится доступна для редактирования. Измените ее на 31.12.2023 (дату начала применения ФСБУ 25).

Заполните шапку документа:

- Вид остатков — По договору аренды;

- Контрагент — арендодатель;

- Договор — договор аренды;

- Оценка в БУ — Рассчитывается по ставке (в нашем примере — 17,68%);

- Подразделение — местоположение арендованного ОС, подразделение учета актива;

- Счет расчетов, Счет НДС, Счет процентов заполнятся автоматически.

По ссылке График процентов укажите данные вручную по процентным расходам — с даты после ввода остатков до даты окончания договора:

- Дата начисления — дата начисления процентных расходов, например, конец месяца или дата платежа;

- Сумма процентов — сумма процентных расходов на дату начисления. Именно эти суммы будут приниматься в расходы регламентной операцией Начисление процентных расходов процедуры Закрытие месяца.

В табличной части по кнопке Добавить откроется форма. Заполните в ней данные по ППА.

При вводе объекта аренды в справочник Основные средства не забудьте отключить начисление налога на имущество. ![]() PDF

PDF

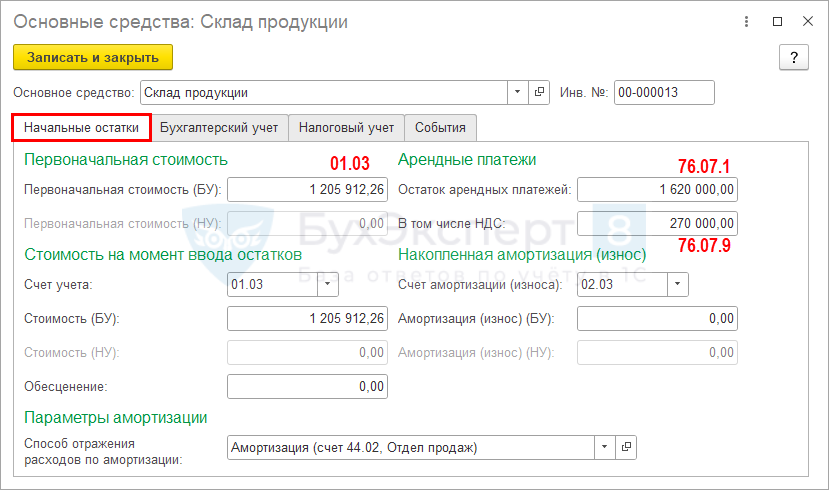

На вкладке Начальные остатки укажите:

- Первоначальная стоимость — 1 205 912,26 руб. (стоимость ППА);

- Счет учета — 01.03 «Арендованное имущество»;

- Стоимость (БУ) — 1 205 912,26 руб. (стоимость ППА);

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС в соответствии с направлением использования объекта аренды;

PDF

PDF - Остаток арендных платежей — 1 620 000 руб. (18 мес. * 90 000 руб.), суммы с НДС;

- В том числе НДС — 270 000 руб. (18 мес. * 15 000 руб.);

- Счет амортизации — 02.03 «Амортизация арендованного имущества»;

- Амортизация (износ) (БУ) — 0 руб.

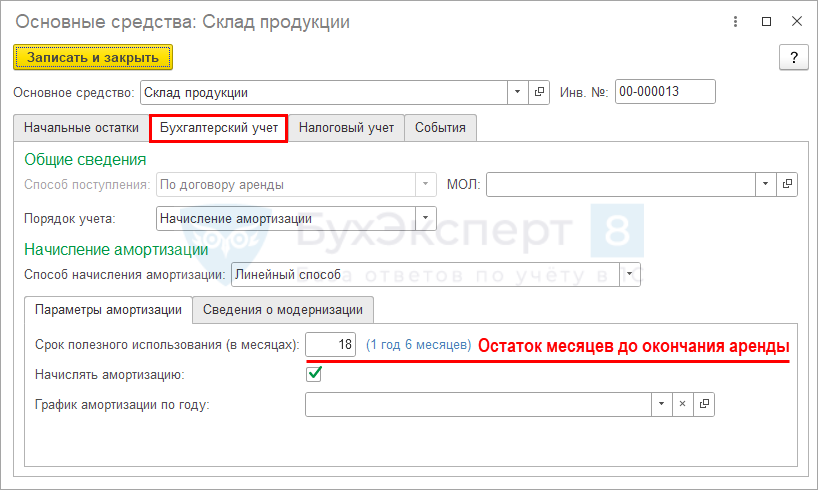

На вкладке Бухгалтерский учет заполните:

- Порядок учета — Начисление амортизации;

- Способ начисления амортизации — Линейный способ (способ, установленный организацией для ОС, схожих по характеру использования);

- МОЛ — материально-ответственное лицо;

- Срок полезного использования (в месяцах) — 18 мес. (общий срок по договору аренды);

- флажок Начислять амортизацию — установить для автоматического начисления амортизации.

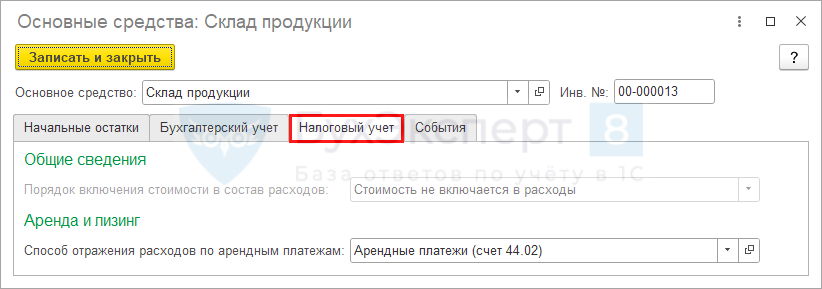

На вкладке Налоговый учет укажите:

- Способ отражения расходов по арендным платежам— способ учета затрат на арендные платежи в НУ в соответствии с направлением использования объекта аренды. PDF

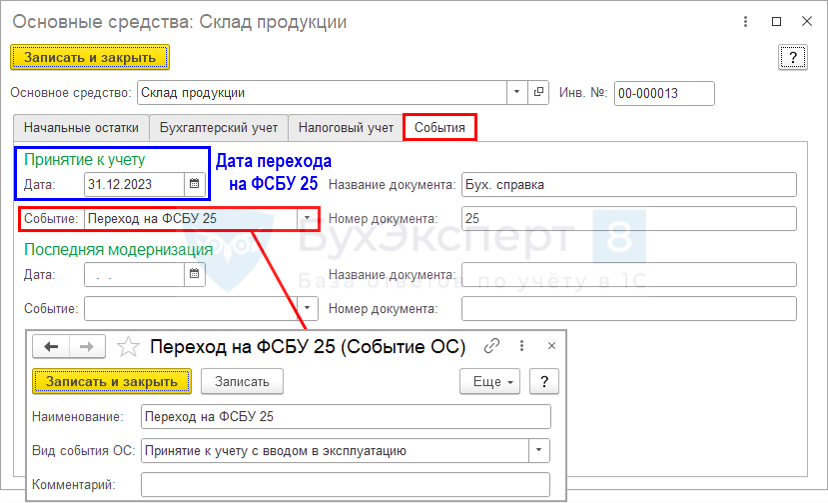

На вкладке Событие заполните:

- Дата — 31.12.2023 (дата принятия к учету ППА);

- Событие — событие, связанное с изменением состояния актива в организации. Используется только для информации. Выбирается из справочника События ОС. Например, Переход на ФСБУ 25. Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

- Название документа и Номер документа — данные первичного документа при принятии к учету ППА.

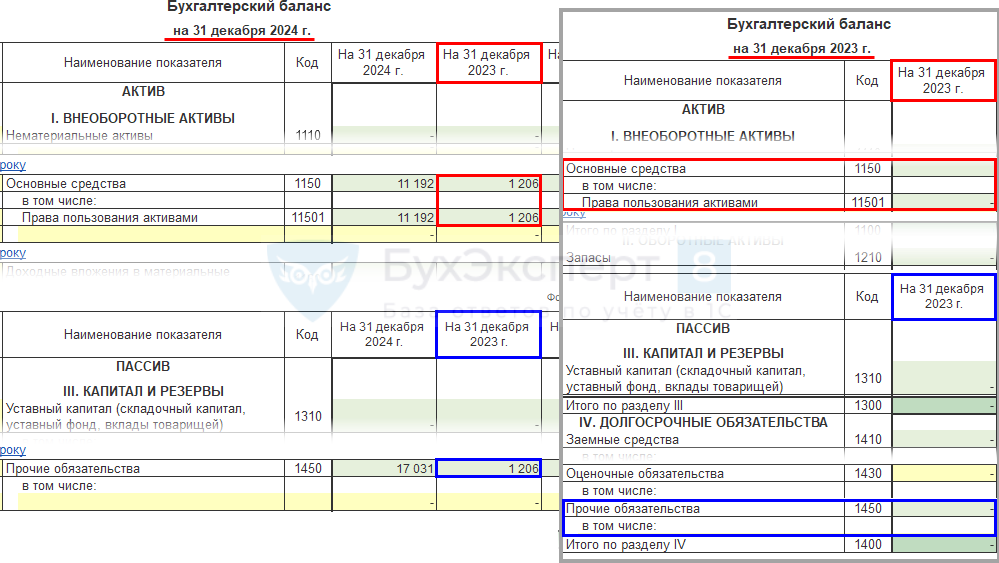

Бухгалтерский баланс

Сформируйте Бухгалтерский баланс в разделе Отчеты – Регламентные отчеты – Бухгалтерская отчетность за 2023 и 2024 годы, чтобы проверить отражение перехода на ФСБУ 25.

В графе На 31 декабря 2023 г. в:

- Балансе за 2023 остатков по счетам учета ФСБУ 25 нет;

- Балансе за 2024 остатки по ФСБУ 25 «появляются».

В связи с тем, что остатки на 31.12.2023 будут отличаться в двух формах, необходимо в Пояснениях к БФО раскрыть причину этого:

- изменение учетной политики (п. 48 ФСБУ 25/2018);

- измененные данные в таблице (рекомендуется).

Подробнее Раскрытие перехода на ФСБУ 6 и ФСБУ 25 в бухгалтерской отчетности 2022 в 1С.

Подробнее про отражение ФСБУ 25 в отчетности:

- Переход на ФСБУ 25/2018 в бухгалтерской отчетности за 2021 и 2022 в 1С

- Отражение ППА и обязательства по аренде в Балансе – НДС и проценты в 1С

- Пояснения к Балансу 2. «Основные средства» при ФСБУ 25 «Бухгалтерский учет аренды» в 1С

- Пояснения к Балансу 2.«Основные средства» при альтернативном переходе на ФСБУ 6, ФСБУ 25 в 1С

- Пояснения к Балансу 5. «Дебиторская и кредиторская задолженность» при ФСБУ 25 «Бухгалтерский учет аренды» в 1С

- Пояснение к балансу «Корректировка данных отчетного налогового периода» при альтернативном переходе на новые ФСБУ в 1С

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете