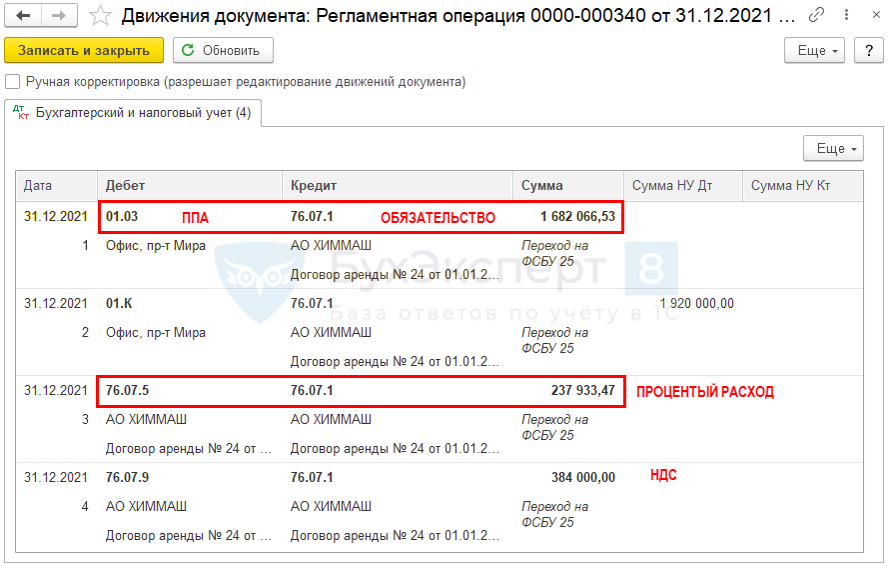

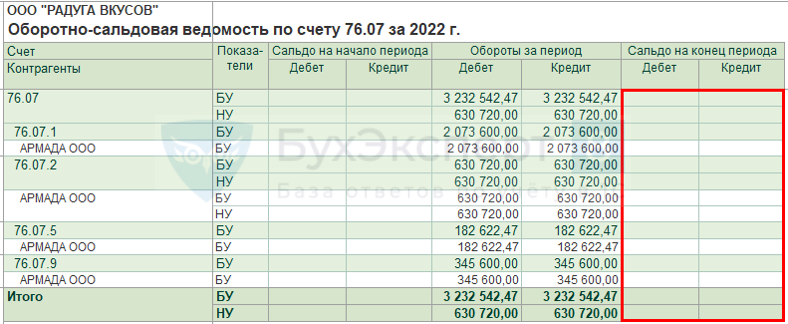

Счета для учета аренды арендатором в 1С:

- 76.07.1 «Арендные обязательства» - общая сумма лизинговых платежей, в т.ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *Без дисконтирования - не применяется

- 76.07.9 «НДС по арендным обязательствам».

Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Принятие к учету

ОС и НМА – Переход на ФСБУ 25

или

Поступление в аренду

Проводки в 1С:КОРП

Оценка обязательства по аренде

Обязательство по аренде оценивается по приведенной стоимости будущих арендных платежей (п. 14 ФСБУ 25/2018).

Получите понятные самоучители 2026 по 1С бесплатно:

Приведенная стоимость – это общая сумма будущих (не оплаченных) арендных платежей, уменьшенная (дисконтированная) на процентные расходы. Она равна справедливой стоимости предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25).

См. также:

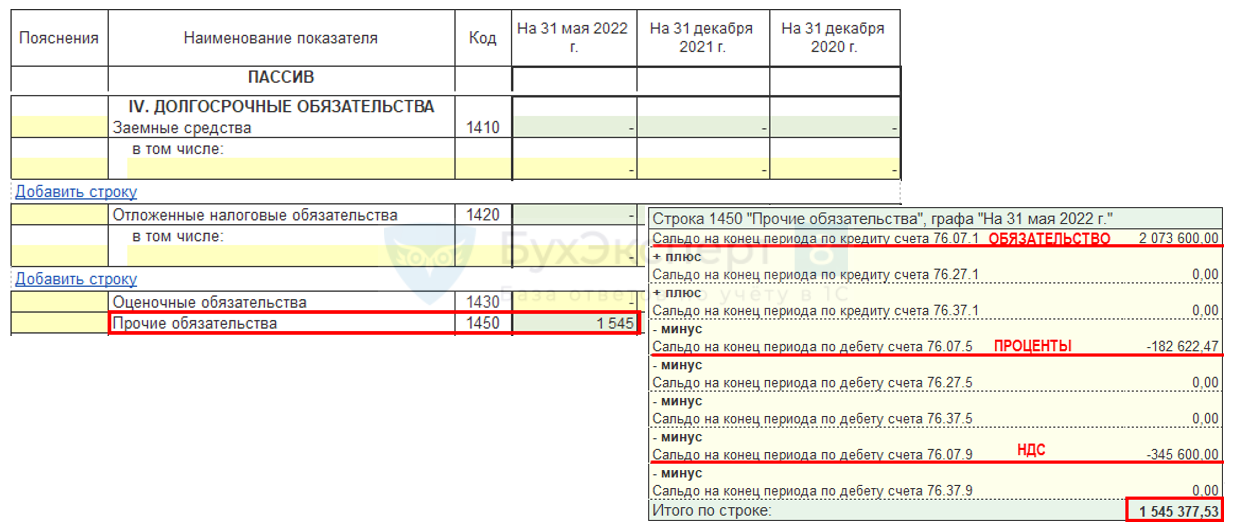

Отчеты – Регламентные отчеты – Бухгалтерская отчетность – Бухгалтерский баланс

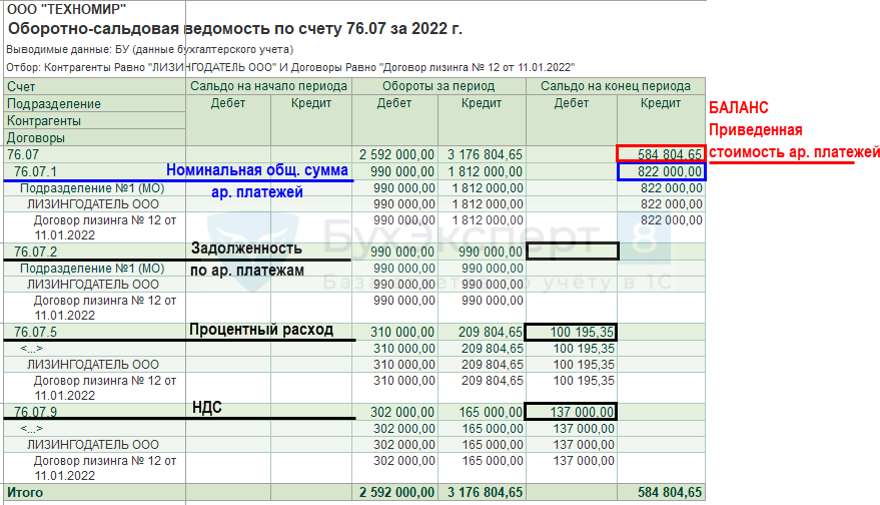

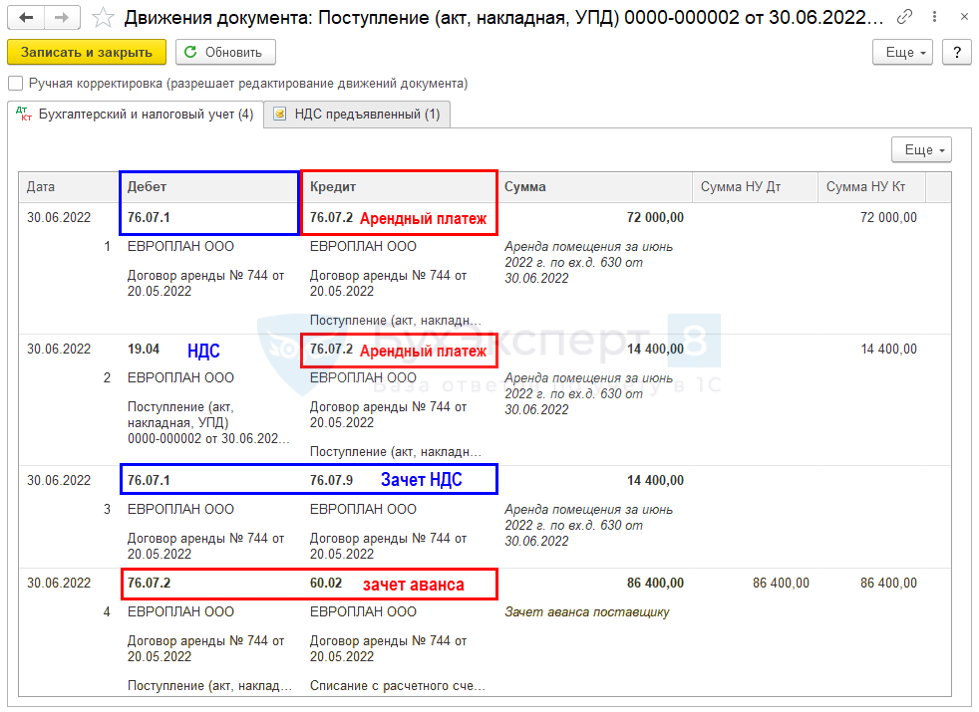

Поступление арендных платежей

Сумма арендных платежей уменьшается на сумму месячного арендного платежа

Покупки – Поступление (акты, накладные, УПД) – Услуги аренды

Окончание аренды

Отчеты – Оборотно-сальдовая ведомость по счету

На дату окончания договора все расчеты должны быть завершены.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете