Содержание

- Признание ППА и обязательств по аренде

- Признание ППА и обязательств по аренде - упрощенный БУ

- Что включается в сумму арендных платежей

- Оценка обязательства по аренде

- Учет без дисконтирования ПРОФ

- Счета учета аренды для арендатора

- Признание ППА и обязательства по аренде

- Право пользования активом в балансе

- Обязательство по аренде в балансе

Признание ППА и обязательств по аренде

Арендатор без права на упрощенный БУ на дату предоставления предмета аренды признает:

Признание ППА и обязательств по аренде - упрощенный БУ

Совет

Не применяйте ФСБУ 25 к договорам аренды, если имеете право на упрощенный БУ и отчетность, при этом (п. 12 ФСБУ 25/2018):

- не переходит право собственности;

- нет возможности выкупа по цене значительно ниже справедливой;

- не предполагается субаренда.

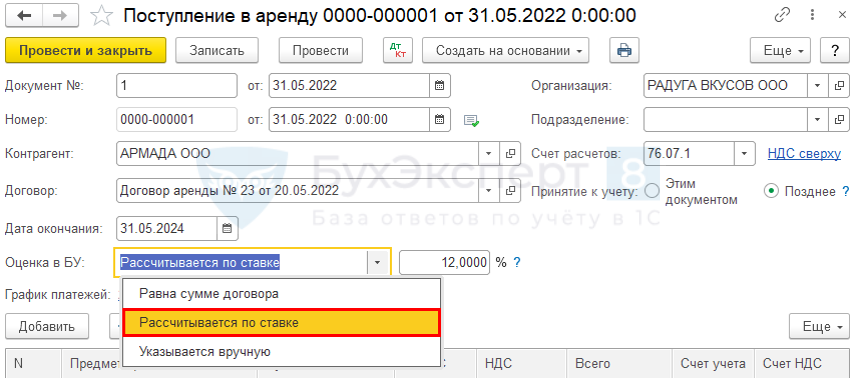

В случае наличия одного из условий применение ФСБУ 25 обязательно, но можно учитывать право пользования активом (ППА) и обязательство по аренде (ОА) по сумме номинальных арендных платежей – без дисконтирования (абз. 2 п. 14 ФСБУ 25/2018).

Арендатор с правом на упрощенный БУ на дату предоставления предмета аренды признает:

Что включается в сумму арендных платежей

В арендные платежи включаются суммы без НДС (п. 7 ФСБУ 25/2018):

- постоянные платежи;

- переменные платежи;

- справедливая стоимость актива при неденежной оплате;

- платежи в связи с продлением / сокращением срока аренды;

- платежи по выкупу;

- гарантийные платежи, учитываемые в арендной плате.

Оценка обязательства по аренде

Обязательство по аренде оценивается по приведенной стоимости будущих арендных платежей (п. 14 ФСБУ 25/2018).

Приведенная стоимость – это общая сумма будущих (не оплаченных) арендных платежей, уменьшенная (дисконтированная) на процентные расходы. Она равна справедливой стоимости предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25)

Памятка по дисконтированию – в рубрикаторе Законодательство

Получите понятные самоучители 2026 по 1С бесплатно:

Дисконтирование осуществляется по ставке, при которой приведенная стоимость арендных платежей равна справедливой стоимости (С справ.) предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25)

Если С справ. не может быть определена применяется ставка для привлечения кредита или займа на срок, сопоставимый со сроком аренды (абз. 2 п. 15 ФСБУ 25/2018)

Учет без дисконтирования ПРОФ

Справедливая стоимость определяется в порядке, установленном МСФО (IFRS) 16 «Аренда» и другими Международными стандартами (п. 8 ФСБУ 25/2018).

Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А IFRS 16).

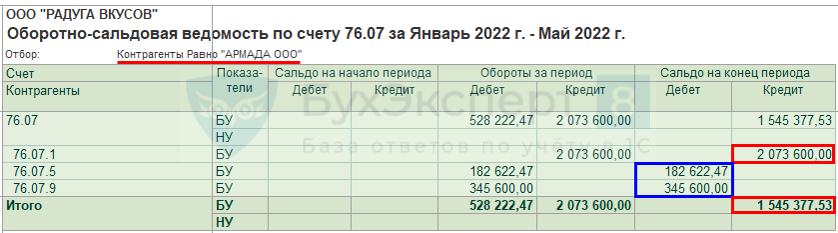

Счета учета аренды для арендатора

Счета для учета аренды арендатором в 1С:

- 01.03 «Арендованное имущество»;

- 01.К «Корректировка стоимости арендованного имущества»;

- 02.03 «Амортизация арендованного имущества»;

- 76.07.1 «Арендные обязательства»;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» (без дисконтирования - не применяется);

- 76.07.9 «НДС по арендным обязательствам».

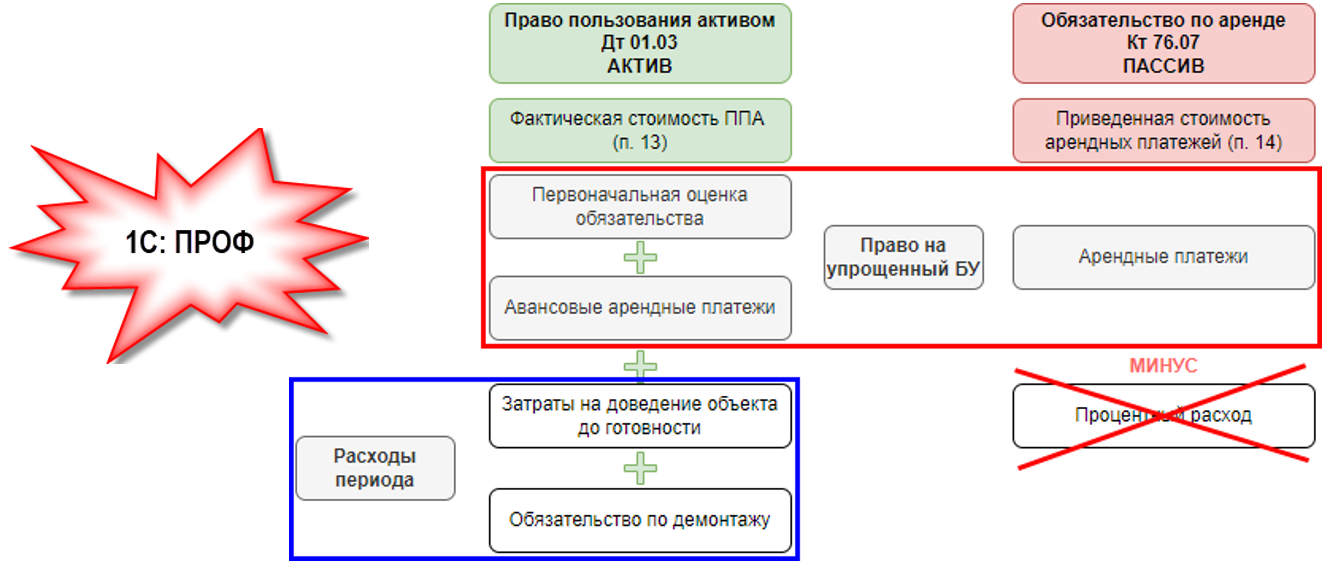

Признание ППА и обязательства по аренде

Формирование фактической стоимости ППА:

- Дт 08.04 Кт 76.07.1 – на приведенную сумму арендных платежей;

- Дт 08.04 Кт 60 – на сумму затрат по доведению до состояния готовности;

- Дт 08.04 Кт 96 - оценочное обязательство по демонтажу.

Признание ППА:

- Дт 01.03 Кт 08.04 – фактическая стоимость ППА.

Служебная запись в НУ:

- Дт 01.К Кт 08.04 – номинальная сумма арендных платежей для признания в НУ.

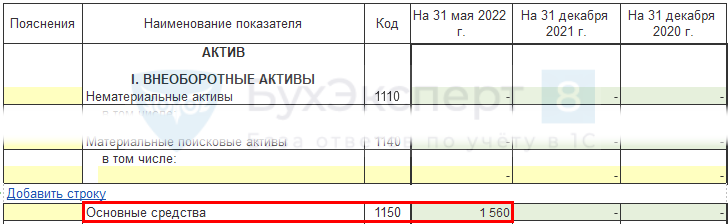

Балансовая стоимость ППА – сальдо на счете 01.03 минус сальдо на счете 02.03 на отчетную дату

Право пользования активом в балансе

Баланс Актив на дату признания ППА (в примере - на 31.05.2021)

Формирование обязательства по аренде:

- Дт 76.07.5 Кт 76.07.1 – на сумму процентных расходов, полученную в результате дисконтирования (нет в 1С:ПРОФ);

- Дт 76.07.9 Кт 76.07.1 – на сумму НДС по арендному обязательству.

Сальдо по счету 76.07 «Расчеты по аренде» показывает приведенную стоимость обязательств – она и отражается в Балансе.

Обязательства по аренде – сальдо на счете 76.07 на отчетную дату

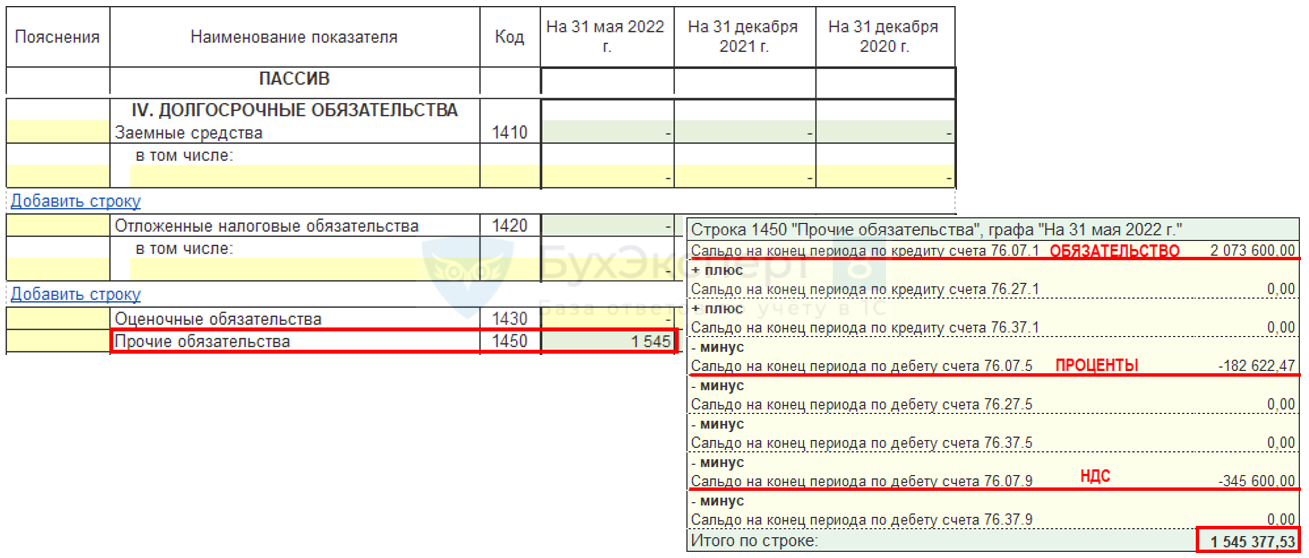

Обязательство по аренде в балансе

Баланс Пассив на дату признания ОА (в примере - на 31.05.2021)

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете