Рассмотрим особенности отражения в 1С БП ПРОФ операций упрощенца, применяющего общие ставки НДС и арендующего муниципальное имущество. Разберем случай упрощенного учета аренды по ФСБУ 25/2018.

Вопросы настроек в 1С у НА, а также Особенности учета у налогового агента при аренде государственного (муниципального) имущества рассмотрены в отдельной статье.

[jivo-yes]

Содержание

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

26 мая организация (УСН «доходы-расходы», НДС 20%) заключила договор аренды муниципального нежилого помещения под офис с Департаментом имущества г. Москвы. Организация выступает налоговым агентом по НДС (абз. 1 п. 3 ст. 161 НК РФ).

Арендная плата — 86 400 руб. в месяц (с учетом НДС 20%).

26 мая перечислен аванс за 2 месяца аренды в сумме 144 000 руб. (без НДС).

01 июня помещение передано по акту приема-передачи арендатору.

Организация вправе применять упрощенные способы ведения бухгалтерского учета и не признает ППА.

Налог на имущество уплачивает арендодатель.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление аванса арендодателю | ||||||

| 26 мая | 60.02 | 51 | 144 000 | Перечисление аванса арендодателю | Списание с расчетного счета — Оплата поставщику | |

| Выставление СФ в качестве налогового агента | ||||||

| 26 мая | 76.НА | 68.32 | 28 800 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента | |

| Отражение в учете услуг по аренде | ||||||

| 30 июня | 26 | 60.01 | 72 000 | Учет затрат на услуги аренды | Поступление (акт, накладная, УПД) — Услуги аренды | |

| 19.04 | 60.01 | 14 400 | Принятие к учету НДС | |||

| 60.01 | 76.НА | 14 400 | Удержание НДС налогового агента | |||

| 60.01 | 60.02 | 72 000 | Зачет аванса | |||

| 72 000 | Расход. Стоимость оплаченных услуг за текущий месяц | Отчет Книга доходов и расходов УСН | ||||

| Принятие НДС к вычету налоговым агентом | ||||||

| 28 июля | 68.02 | 19.04 | 14 400 | Принятие НДС к вычету | Формирование записей книги покупок | |

| Отражение на ЕНС совокупной обязанности | ||||||

| 28 июля 28 августа 28 сентября |

68.02 | 68.90 | 1 866 | ЕНП начисление (НДС) | Закрытие месяца — Начисление налогов на единый налоговый счет | |

| 68.32 | 68.90 | 9 600 | ЕНП начисление (НДС налогового агента) | |||

| Уплата НДС в бюджет налоговым агентом | ||||||

| 28 июля 28 августа 28 сентября |

68.90 | 51 | 11 466 | Уплата НДС в бюджет в составе ЕНП | Списание с расчетного счета — Уплата налога | |

Перечисление аванса арендодателю

При аренде муниципального имущества у органов местного самоуправления арендатор на УСН выступает налоговым агентом по НДС (п. 5 ст. 346.11 НК РФ). НДС начисляется всегда по ставке 20%, независимо от применяемой агентом ставки налога (п. 3 ст. 164 НК РФ).

НДС налогового агента упрощенец на общих ставках НДС может принять к вычету в обычном порядке при соблюдении всех условий (п. 3 ст. 171 НК РФ).

Чтобы в программе 1С появилась возможность отражать хозяйственные операции налогового агента по НДС, включите флажок Организация — налоговый агент по НДС в разделе Главное — Функциональность — вкладка Расчеты — Учет по договорам.

Получите понятные самоучители 2026 по 1С бесплатно:

В карточке договора с арендодателем в разделе НДС:

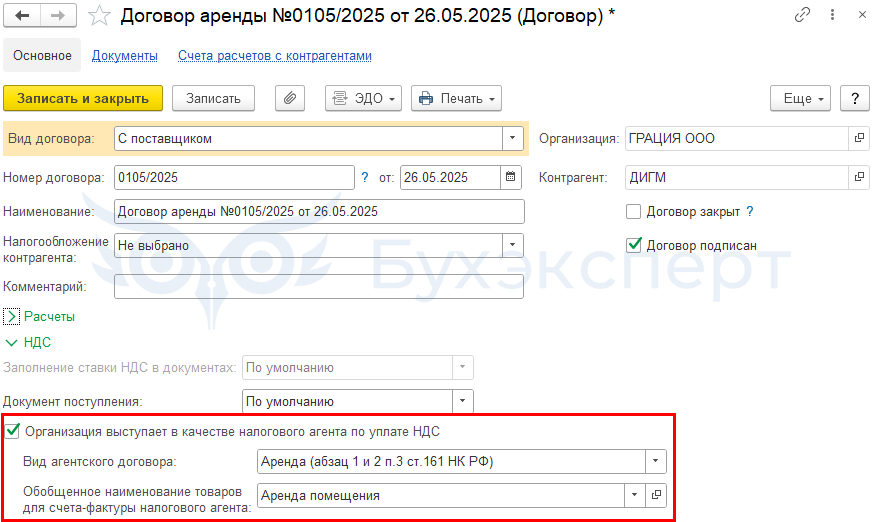

- установите флажок Организация выступает в качестве налогового агента по уплате НДС

- выберите соответствующий Вид агентского договора — Аренда (абз. 1 и 2 п. 3 ст. 161 НК РФ)

- укажите Обобщенное наименование товаров для счета-фактуры налогового агента

Узнать подробно про законодательную часть и настройки в 1С при исполнении обязанностей налогового агента при аренде

Узнайте, как создать контрагента-государственный орган для корректного заполнения платежного поручения

Перечисление арендной платы арендодателю отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки — кнопка Списание.

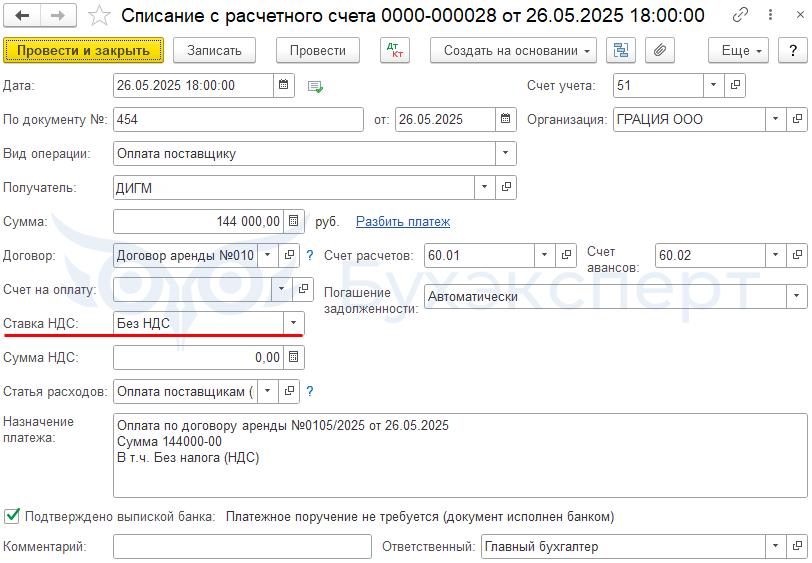

Укажите:

- Сумма — сумма арендного платежа за вычетом НДС (в нашем примере — 144 000 руб.)

- Ставка НДС — Без НДС

Проводки по документу

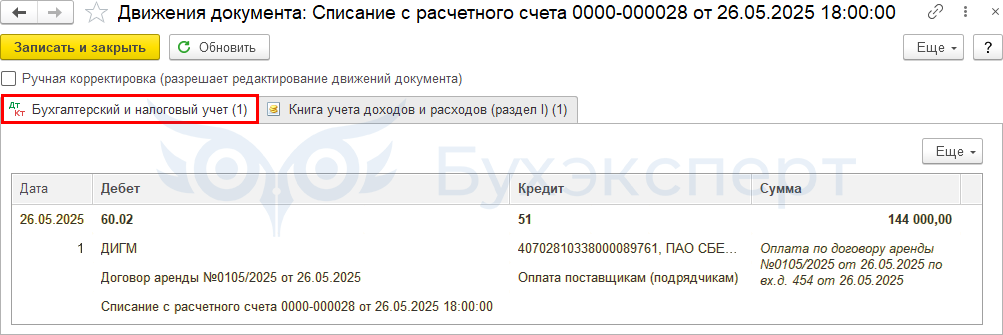

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечислен аванс арендодателю

Выставление СФ в качестве налогового агента

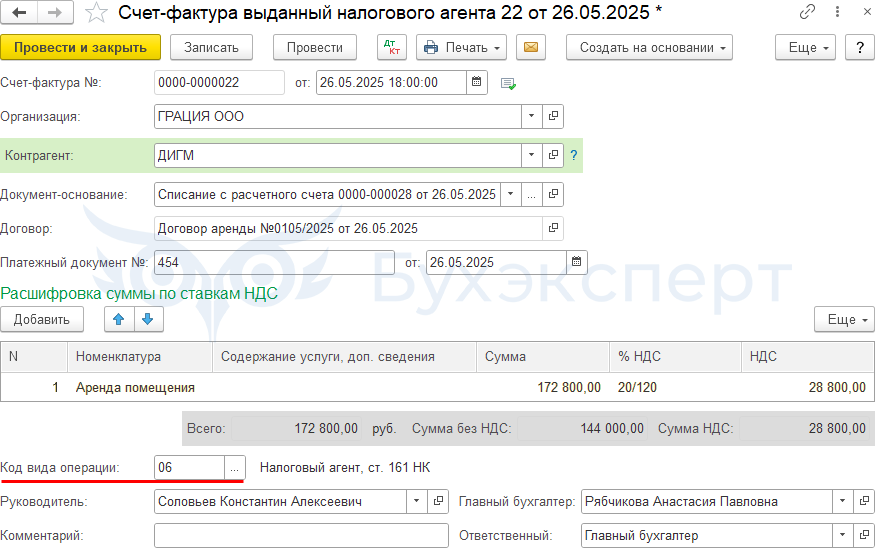

Создайте документ Счет-фактура выданный вид счета-фактуры Налоговый агент из документа Списание с расчетного счета на перечисление арендной платы по кнопке Создать на основании (или через Банк и касса – Счета-фактуры налогового агента).

В счете-фактуре автоматически заполняются:

- Платежный документ № от — номер и дата платежного поручения на перечисление арендной платы (пп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137)

- Номенклатура — обобщенное наименование, указанное в договоре с контрагентом

- Сумма — сумма услуг с НДС

- %НДС — 20/120

- НДС — рассчитывается НДС по ставке 20/120

- Код вида операции — 06 «Налоговый агент, ст. 161 НК РФ»

Если в документе Счет-фактура выданный налогового агента формулировки в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в графу 1 печатной формы СФ будет выводиться:

- информация из графы Содержание услуги, доп. сведения, если она заполнена

- информация из графы Номенклатура, если графа Содержание услуги, доп. сведения не заполнена

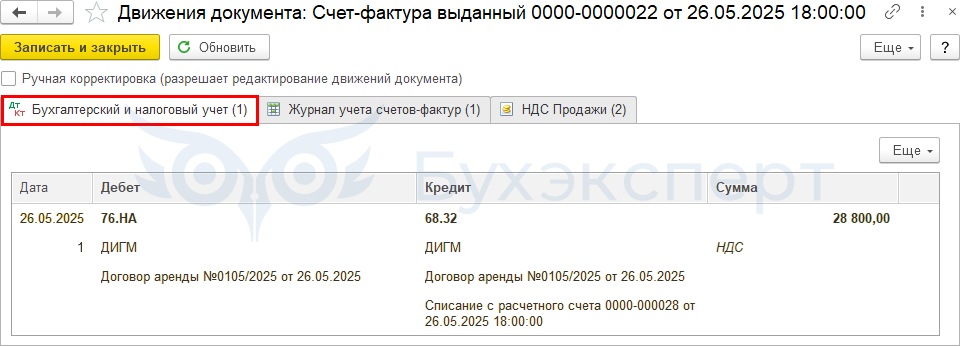

Проводки по документу

Документ формирует проводку:

- Дт 76.НА Кт 68.32 — СФ выставлен налоговым агентом

Документальное оформление

Счет-фактура, выданный налоговым агентом, оформляется по общим правилам, но выставляется в одном экземпляре (п. 3 ст. 168 НК РФ).

Бланк счета-фактуры налогового агента можно распечатать по кнопке Печать в документе Счет-фактура выданный вид счета-фактуры Налоговый агент. ![]() PDF

PDF

НДС, исчисленный и удержанный налоговым агентом, отражается в книге продаж. Данные из нее переносятся в раздел 9 декларации по НДС.

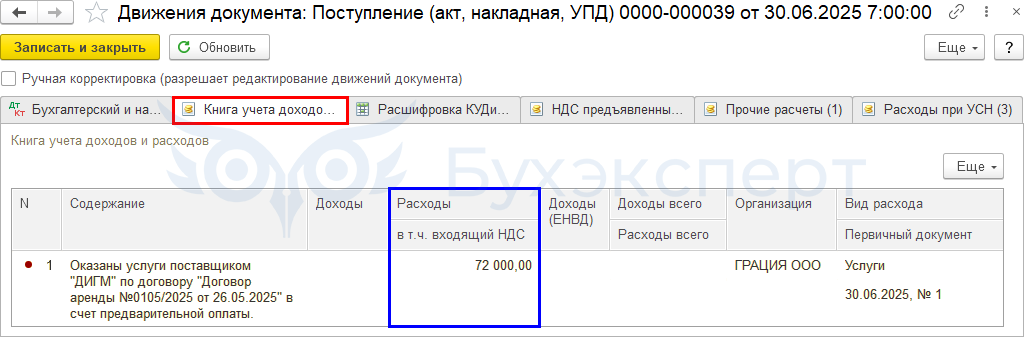

Отражение в учете услуг по аренде

При аренде можно не составлять ежемесячный акт, если он не предусмотрен договором.

Для документального обоснования расходов на аренду должны быть:

- договор и акт приемки-передачи имущества (Письмо Минфина от 15.06.2015 N 03-07-11/34410)

- договор и платежные документы, подтверждающие факт уплаты аренды (Письмо Минфина от 26.08.2014 N 03-07-09/42594)

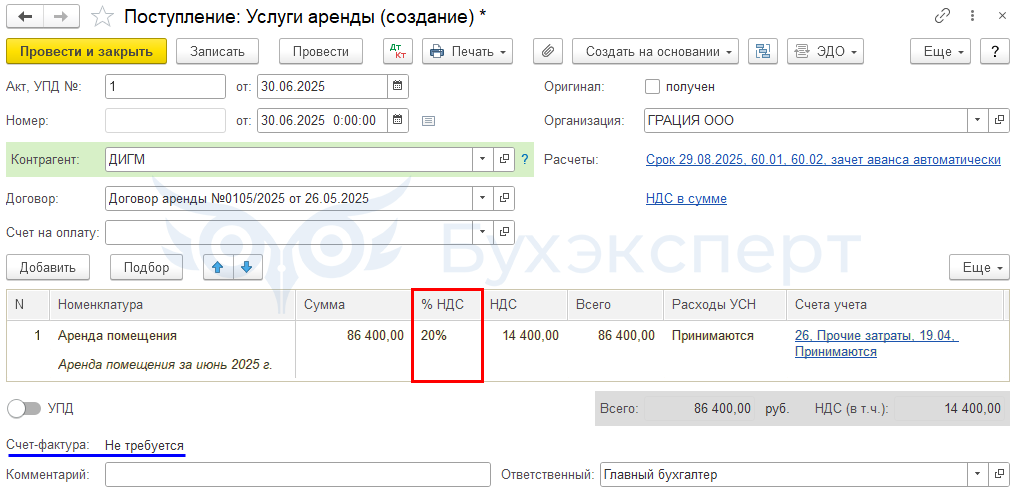

Начисление арендного платежа проведите документом Поступление (акт, накладная, УПД) с видом операции Услуги аренды в разделе Покупки — Поступление (акты, накладные, УПД).

Если используется функциональность Права пользования предметами аренды и в документе есть выбор способа учета, укажите Способ учета — Расходы (простая аренда).

Поставщик в данной ситуации в первичных документах не будет выделять НДС, но так как услуга облагается НДС, в документе укажите:

- % НДС — ставку 20%

- Всего — должна быть стоимость услуг, включающая НДС

Проводки по документу

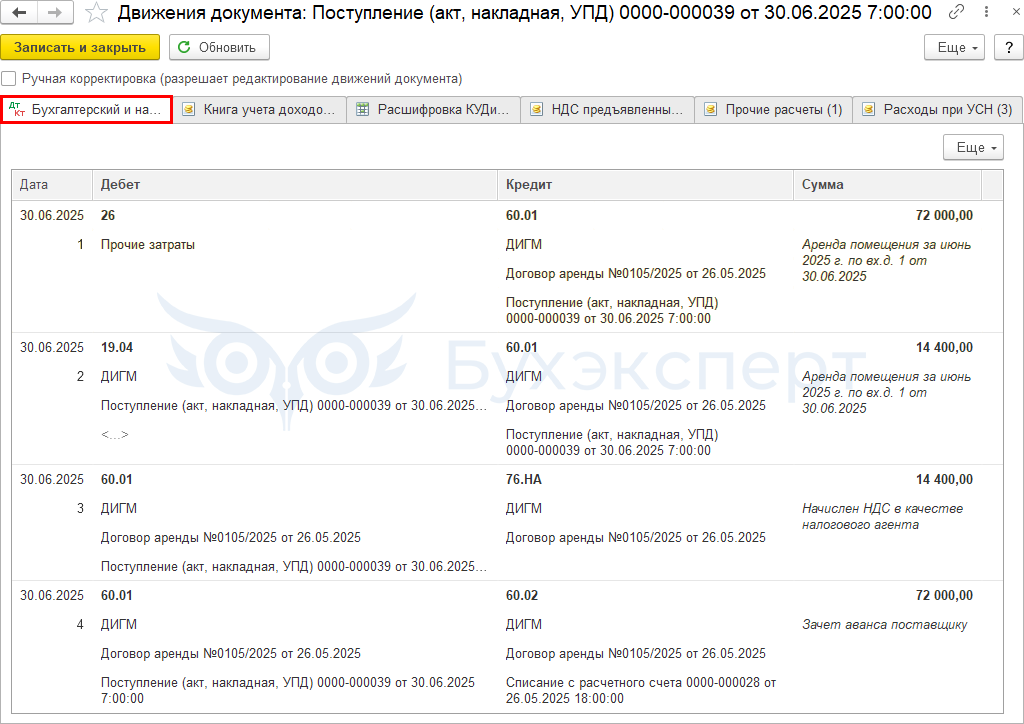

Документ формирует проводки:

- Дт 26 Кт01 — учтены затраты на аренду

- Дт 19.04 Кт 60.01 — принят к учету НДС

- Дт 60.01 Кт 76.НА — удержан НДС налогового агента

- Дт 60.01 Кт 60.02 — зачтен аванс

Движения по регистрам УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на стоимость оказанных услуг аренды без НДС (в нашем примере — 72 000 руб.)

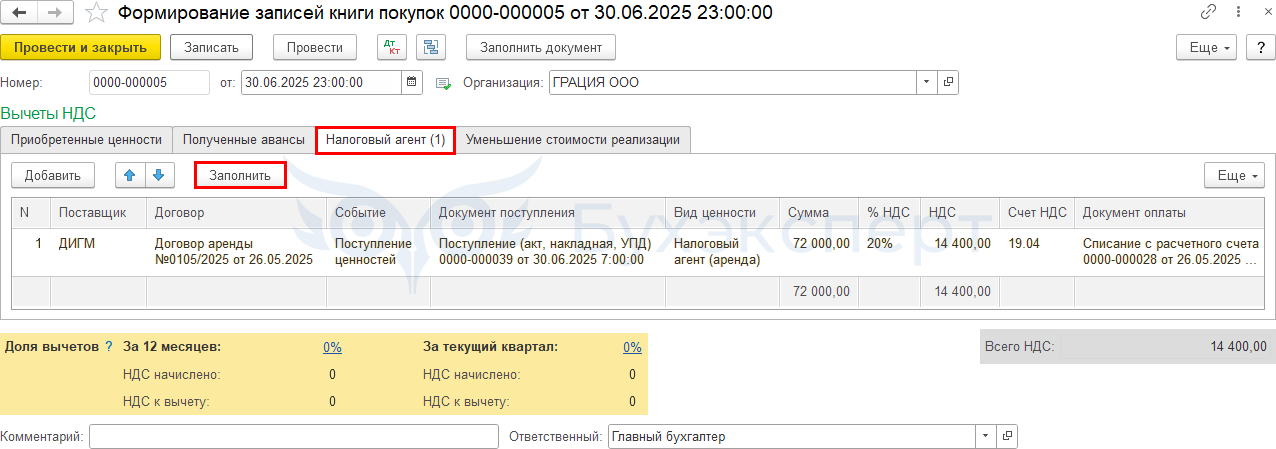

Принятие НДС к вычету налоговым агентом

НДС принимается к вычету в периоде выполнения условий (п. 3 ст. 168, п. 1, п. 3, п. 12 ст. 171, п. 1 ст. 172, п. 5 ст. 174 НК РФ):

- налоговый агент является налогоплательщиком НДС (только на общих ставках 20%, 10%)

- услуги приобретены для деятельности, облагаемой НДС

- налоговый агент подал декларацию по НДС с суммой налога к уплате

- в наличии правильно оформленный СФ, выданный самим же НА

- услуги приняты к учету

Вычет НДС налогового агента на будущие периоды Письмо Минфина от 14.07.2020 N 03-07-14/61018).

В нашем примере условия для принятия к вычету НДС налогового агента за июнь выполнены во 2 квартале. В квартале выполнения условий принятие НДС к вычету оформите документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС – кнопка Создать.

Для автоматического заполнения вкладки Налоговый агент воспользуйтесь кнопкой Заполнить.

Документ заполняется суммами НДС, по которым наступили условия вычета: в нашем примере поставщику оплачено за 2 месяца аренды, за 1 месяц оформлено поступление услуг. Факт уплаты НДС в бюджет при этом не учитывается.

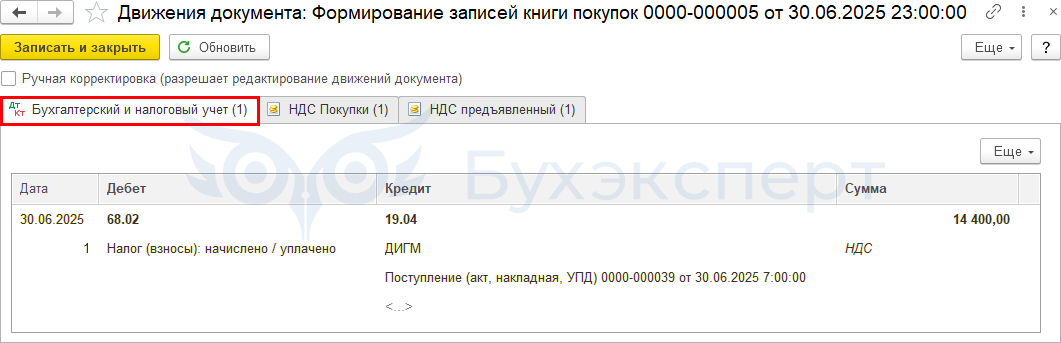

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — НДС принят к вычету

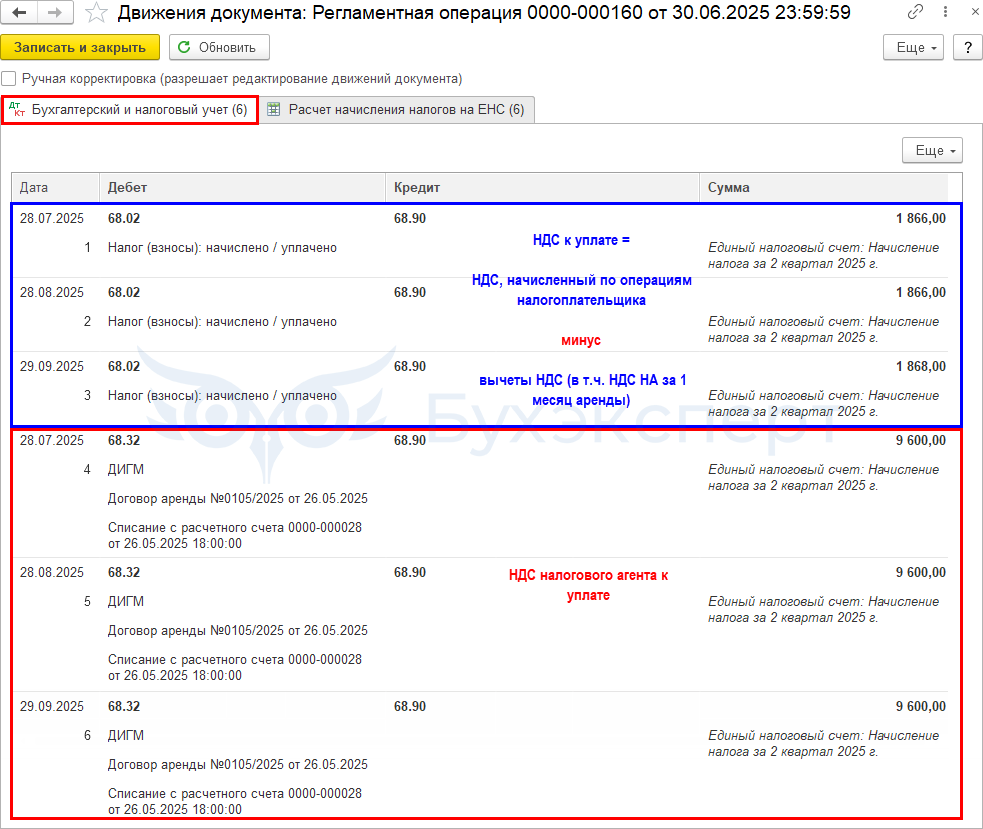

Отражение на ЕНС совокупной обязанности

После формирования декларации по НДС налог (НДС, исчисленный по операциям, и НДС налогового агента) переносится на ЕНС регламентной операцией Начисление налогов на единый налоговый счет процедуры Закрытие месяца в разделе Операции.

Формируются проводки:

- Дт 68.02 Кт 68.90 — перенос НДС к уплате по операциям налогоплательщика за квартал в размере 1/3 по каждому сроку уплаты на ЕНС

- Дт 68.32 Кт 68.90 — перенос удержанного НДС налогового агента в размере 1/3 по каждому сроку уплаты на ЕНС

НДС налогового агента к уплате отражается по счету 68.32. НДС налогового агента к вычету отражается по счету 68.02 — в общей массе вычетов.

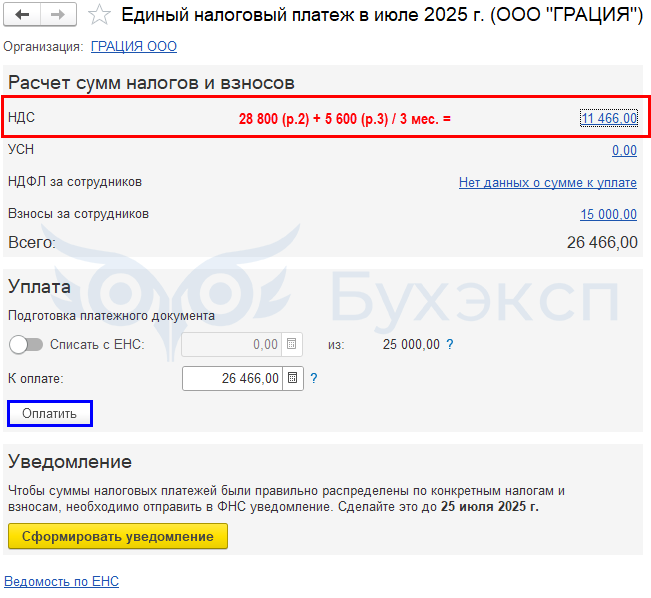

Уплата НДС в бюджет налоговым агентом

НДС налогового агента на УСН уплачивается в составе ЕНП в обычном порядке — равными долями не позднее 28 числа каждого из трех месяцев, следующего за истекшим налоговым периодом (ст. 163, п. 1 ст. 174 НК РФ).

Уведомление об исчисленных суммах налогов подавать не нужно, т. к. декларация по НДС подается одновременно с уплатой.

Сформируйте Платежное поручение на уплату налога в составе ЕНП в разделе Главное — Задачи организации.

Отразите уплату ЕНП в бюджет документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки.

Декларация по НДС

Декларацию нужно подать по итогам квартала, в котором удержан налог, не позднее 25 числа следующего месяца (ст. 163, п. 5 ст. 174, п. 2, п. 3 ст. 346.11 НК РФ).

Декларацию можно подать в бумажном или электронном виде по ТКС (Письмо ФНС от 05.10.2021 N КВ-4-3/14105@).

Могут ли налоговые агенты сдавать декларацию по НДС в бумажном виде?

НДС, исчисленный агентом, отражается в декларации:

- в Разделе 2 «Сумма налога, подлежащая к уплате в бюджет, по данным налогового агента»:

PDF

PDF

- стр. 060 — сумма исчисленного НДС по данным налогового агента

- стр. 070 — код операции «1011703»

По каждому арендодателю заполняется отдельный Раздел 2.

- в Разделе 9 «Сведения из книги продаж»: PDF

- счет-фактура выданный налогового агента. Код вида операции «06»

НДС, принятый к вычету налоговым агентом в квартале выполнения условий, отразится:

- в Разделе 3 стр. 180 «Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя — налогового агента, подлежащая к вычету» PDF

- сумма НДС, подлежащая к вычету

- в Разделе 8 «Сведения из книги покупок»:

- счет-фактура выданный налогового агента. Код вида операции «06»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете