Из статьи вы узнаете, как внести остатки по договорам аренды, если начать вести учет в новой базе 1С.

Ввод остатков рассмотрен в версии 1С: Бухгалтерия КОРП, но подойдет и для ввода остатков в версии ПРОФ.

[jivo-yes]

Содержание

Пошаговая инструкция

28 августа 2023 Организация заключила договор аренды склада на 3 года до 31 августа 2026. Дополнительных расходов при поступлении ППА не было.

Арендная плата — 42 000 руб. в месяц (в т. ч. НДС 20%), оплата вносится 30 числа текущего месяца.

Общая сумма арендных платежей по договору — 36 мес. * 42 000 = 1 512 000 руб. (в т. ч. НДС 20%):

- 1 260 000 руб. без НДС;

- 252 000 руб. — НДС.

Организация оценивает обязательство по приведенной стоимости будущих арендных платежей, ставка дисконтирования 10%.

01 сентября 2023 ППА принят к учету по приведенной стоимости — 1 091 864,87 руб.

Организация переходит на учет хозяйственных операций в 1С: Бухгалтерия 3.0 КОРП. Учет планируется начать с 2024 года.

На 31 декабря 2023:

- остаток арендных платежей— 1 344 000 руб. (в т. ч. НДС 20% — 224 000 руб.);

- сумма накопленной амортизации — 93 588,42 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Ввод начальных остатков | |||||||

| 31 декабря | 01.03 | 000 | 1 091 864,87 | Отражение стоимости ППА в БУ | Ввод остатков | ||

| 000 | 02.03 | 93 588,42 | Отражение накопленной амортизации в БУ | ||||

| 000 | 76.07.1 | 1 344 000 | Отражение остатка арендных обязательств | ||||

| 76.07.9 | 000 | 224 000 | Отражение остатка арендных обязательств в части НДС | ||||

| 76.07.5 | 000 | 134 801,66 | Отражение остатка арендных обязательств в части процентов | ||||

| 01.К | 000 | 1 120 000 | Отражение остатка арендных обязательств в НУ | ||||

| Признание расходов в БУ и НУ после ввода остатков | |||||||

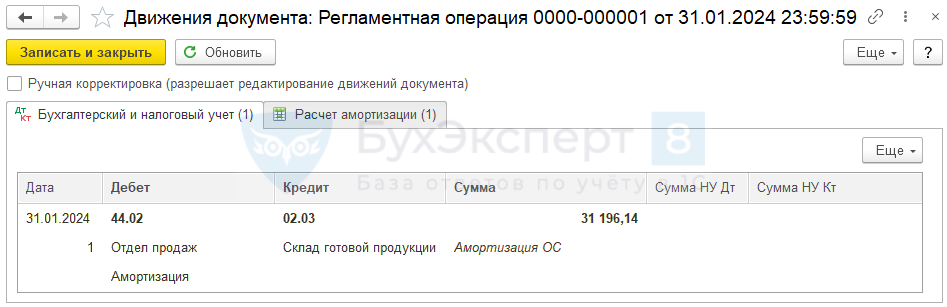

| 31 января | 44.02 | 02.03 | 31 196,14 | Начисление амортизации в БУ | Закрытие месяца — Начисление амортизации и износ ОС |

||

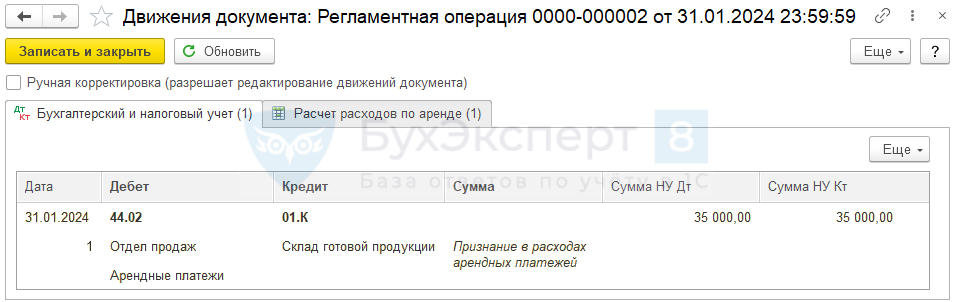

| 44.02 | 01.К | 35 000 | 35 000 | Признание расходов по арендным платежам в НУ | Закрытие месяца — Признание в НУ арендных платежей |

||

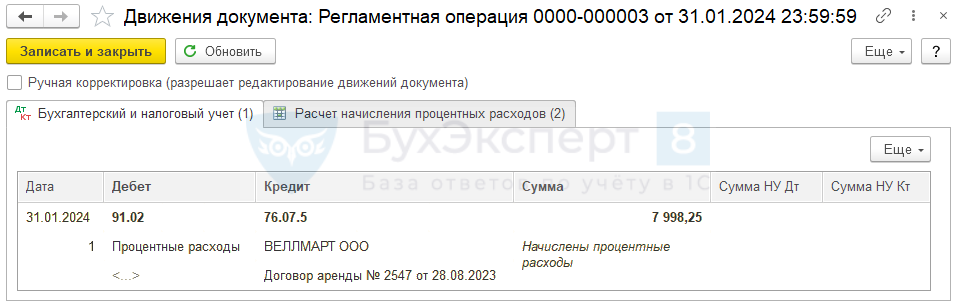

| 91.02 | 76.07.5 | 7 998,25 | Признание процентных расходов в БУ | Закрытие месяца — Начисление процентных расходов |

|||

Настройки 1С

Настройка функциональности

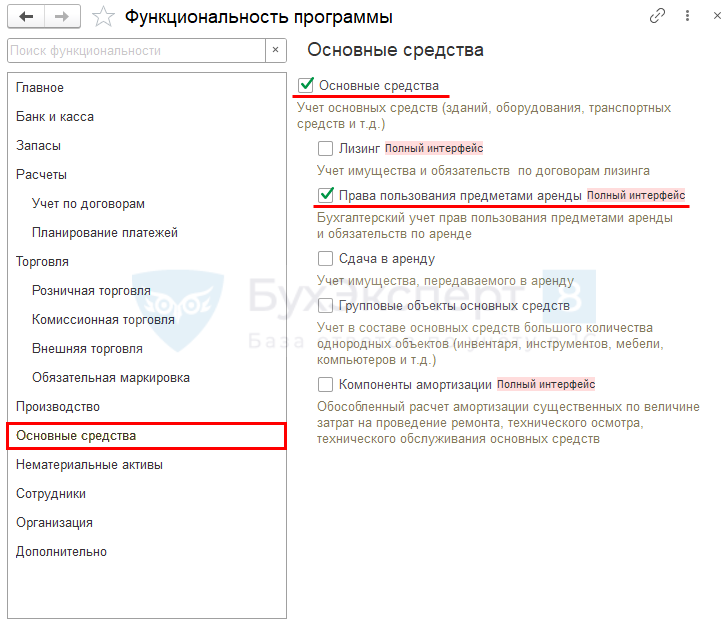

Перед тем как вводить начальные остатки по договорам аренды, настройте функциональность 1С в разделе Главное – Функциональность.

Получите понятные самоучители 2026 по 1С бесплатно:

На вкладке Основные средства установите флажки:

- Основные средства;

- Права пользования предметами аренды.

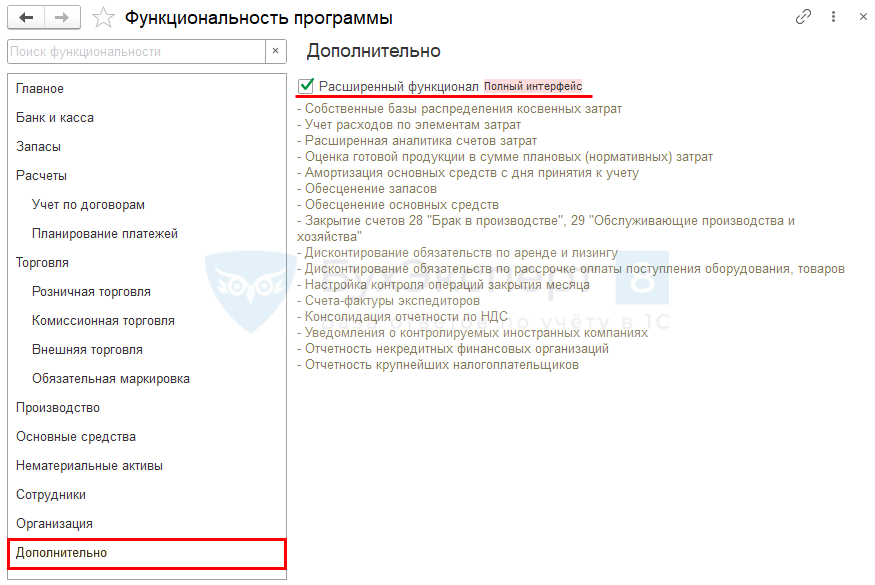

В 1С КОРП на вкладке Дополнительно установите флажок Расширенный функционал.

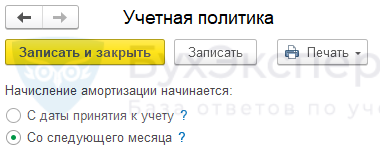

Настройка учетной политики

Для версии КОРП дополнительно настройте начало начисления амортизации. В ПРОФ всегда начисление амортизации начинается со следующего месяца.

Далее перейдите в раздел Главное – Учетная политика и настройте с какого момента начисляется амортизация в БУ по собственным основным средствам и объектам аренды.

Начисление амортизации начинается:

- С даты принятия к учету:

- начало начисления амортизации с даты признания ОС в БУ;

- прекращение начисления амортизации с момента списания ОС с БУ.

- Со следующего месяца:

- начало начисления амортизации с первого числа месяца, следующего за месяцем признания ОС в БУ;

- прекращение начисления амортизации с первого числа месяца, следующего за месяцем списания ОС в БУ.

В НУ независимо от выбранного варианта всегда начисление и прекращение начисления амортизации начинается со следующего месяца.

Ввод остатков по договорам аренды

Для корректного ввода остатков нужна следующая информация по договорам аренды на дату начала работы в 1С:

- дата принятия на учет объекта аренды;

- общая стоимость арендных платежей за весь период;

- остаток арендных платежей с НДС;

- стоимость ППА и дата принятия к учету;

- срок договора аренды;

- график процентных расходов (для КОРП);

- сумма накопленной амортизации в БУ.

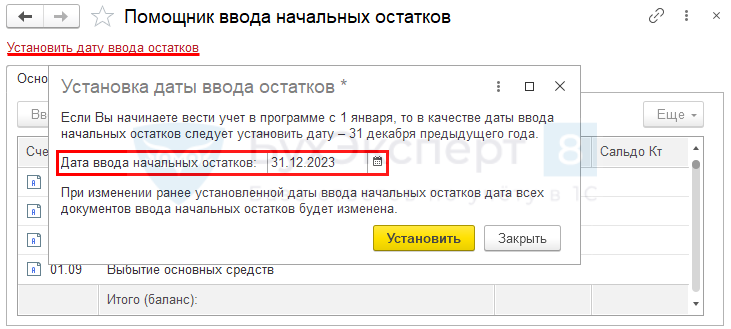

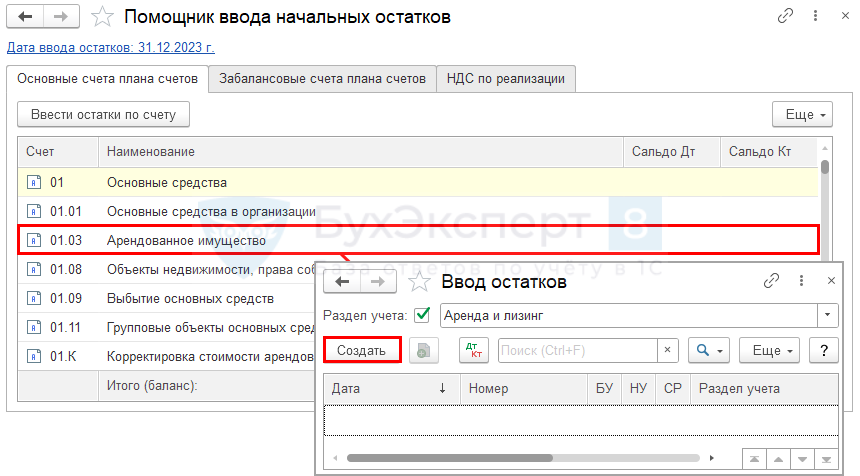

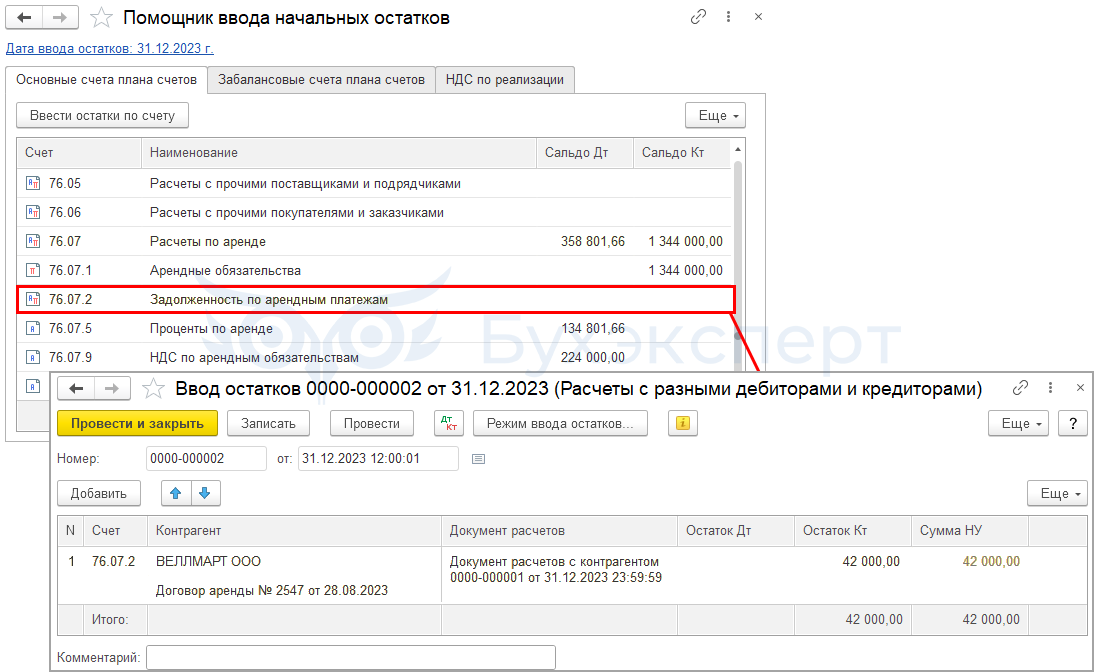

Введите эти данные в Помощнике ввода начальных остатков в разделе Главное – Помощник ввода остатков.

По ссылке Установить дату ввода остатков укажите дату, предшествующую дате начала работы в базе: например, при ведении учета с нового года укажите дату 31 декабря прошлого.

Далее выберите счет 01.03 «Арендованное имущество» для ввода остатков по договорам аренды.

Заполните шапку документа:

- Вид остатков — По договору аренды;

- Контрагент — арендодатель;

- Договор — договор аренды;

- Оценка в БУ — Рассчитывается по ставке (для нашего примера — 10%);

- Подразделение — местоположение арендованного ОС;

- Счет расчетов, Счет НДС, Счет процентов заполнятся автоматически.

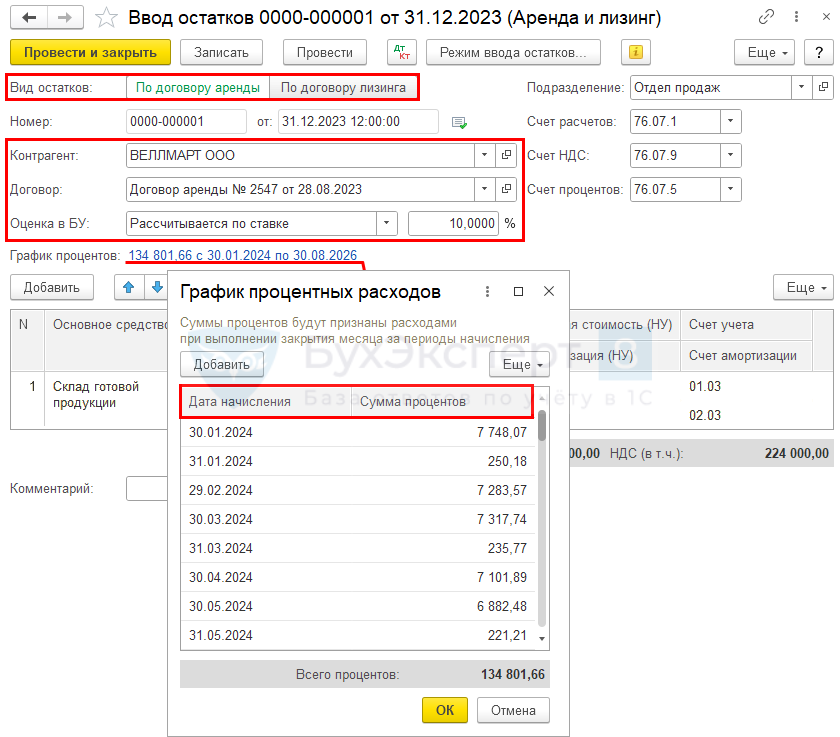

По ссылке График процентов укажите данные вручную по процентным расходам с даты после ввода остатков до даты окончания договора:

- Дата начисления — дата начисления процентных расходов, например, конец месяца или дата платежа;

- Сумма процентов — сумма процентных расходов на дату начисления, именно эти суммы будут приниматься в расходы регламентной операцией Начисление процентных расходов процедуры Закрытие месяца.

Данные берутся из прошлой базы или расчета в Excel.

Подробнее Расчет дисконтированной суммы обязательств по аренде по правилам ФСБУ 25

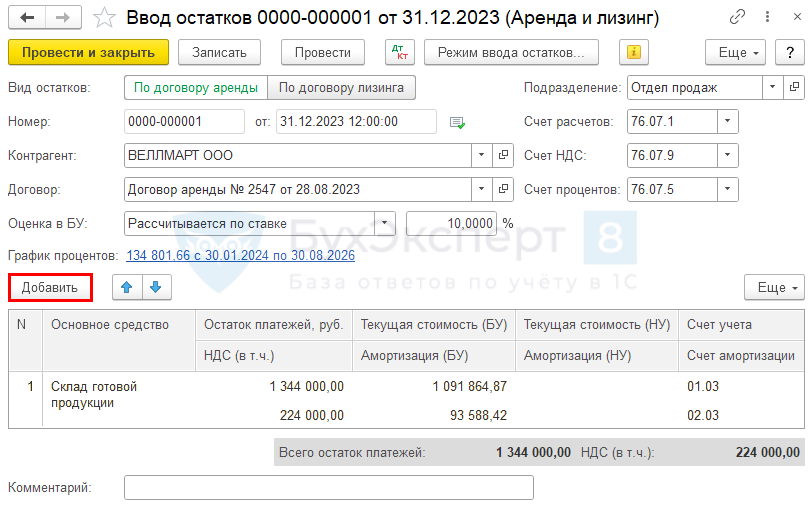

В табличной части по кнопке Добавить заполните данные по ППА.

При вводе объекта аренды в справочник Основные средства не забудьте отключить начисление налога на имущество. ![]() PDF

PDF

В табличной части откроется форма:

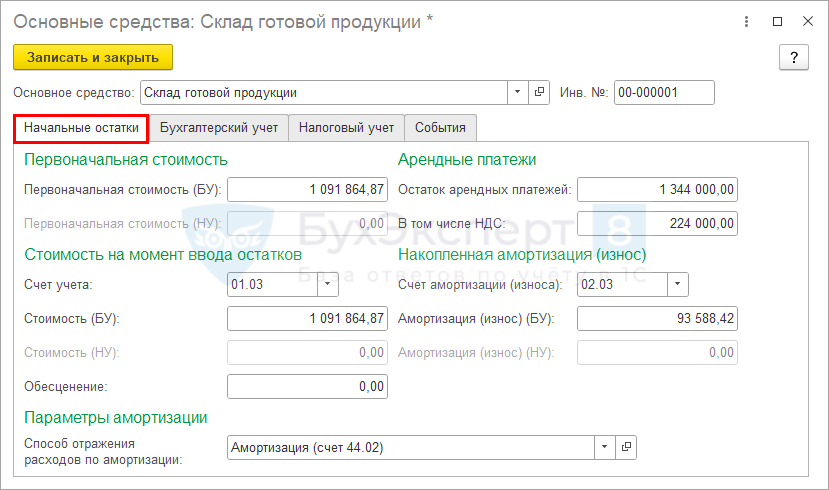

На вкладке Начальные остатки укажите:

- Первоначальная стоимость — 1 091 864,87 руб. (первоначальная приведенная стоимость ППА, определяется из общей стоимости арендных платежей без НДС и дополнительных расходов в стоимости ППА на момент принятия к учету ППА);

- Счет учета — 01.03 «Арендованное имущество»;

- Стоимость (БУ) — 1 091 864,87 руб. (первоначальная приведенная стоимость ППА, эта сумма отразится по Дт 01.03 в БУ);

- Обесценение — сумма обесценения (в нашем примере ППА не обесценивался);

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС в соответствии с направлением использования объекта аренды;

PDF

PDF - Остаток арендных платежей — 1 344 000 руб. (32 мес. * 42 000 руб., с НДС);

- В том числе НДС — 224 000 руб. (32 мес. * 7 000 руб.);

- Счет амортизации — 02.03 «Амортизация арендованного имущества»;

- Амортизация (износ) (БУ) — 93 588,42 руб. (сумма накопленной амортизации).

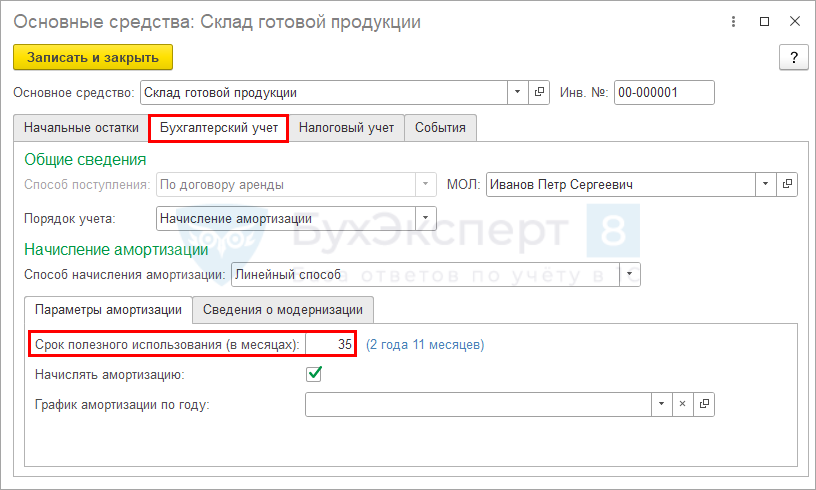

На вкладке Бухгалтерский учет заполните:

- Порядок учета — Начисление амортизации;

- Способ начисления амортизации — Линейный способ (способ, установленный организацией для ОС, схожих по характеру использования);

- МОЛ — материально-ответственное лицо;

- Срок полезного использования (в месяцах) — 35 мес. (36 мес. (общий срок по договору аренды) — 1 мес., т. к. в настройках УП установлено, что амортизация начисляется со следующего месяца); PDF

- флажок Начислять амортизацию — установить для автоматического начисления амортизации.

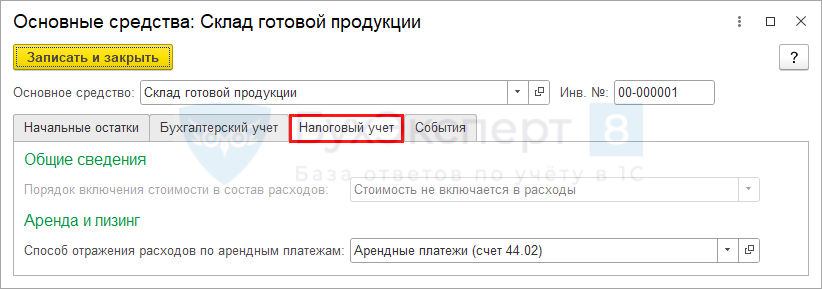

На вкладке Налоговый учет укажите:

- Способ отражения расходов по арендным платежам— способ учета затрат на арендные платежи в НУ в соответствии с направлением использования объекта аренды. PDF

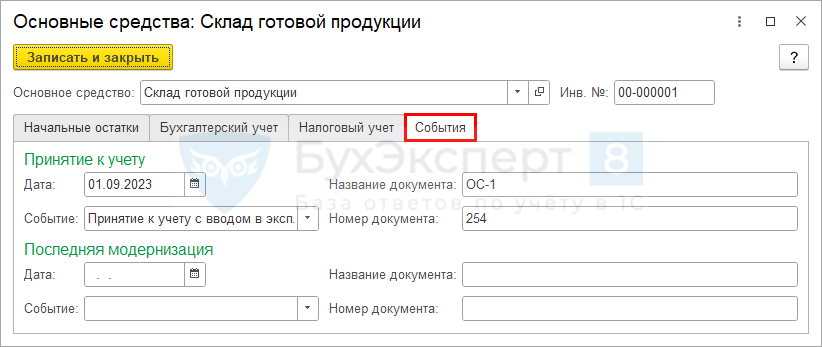

На вкладке События заполните:

- Дата — дата принятия к учету ППА, именно от этой даты рассчитывается остаток СПИ;

- Событие — событие, связанное с изменением состояния актива в организации. Используется только для информации. Выбирается из справочника События ОС. При вводе в эксплуатацию Вид события должен быть Принятие к учету с вводом в эксплуатацию; PDF

- Название документа и Номер документа — данные первичного документа при принятии к учету ППА.

Если по ППА нужно отразить ликвидационную стоимость, внесите ее в документе Изменение элементов амортизации ОС (ОС и НМА – Параметры амортизации ОС).

Подробнее:

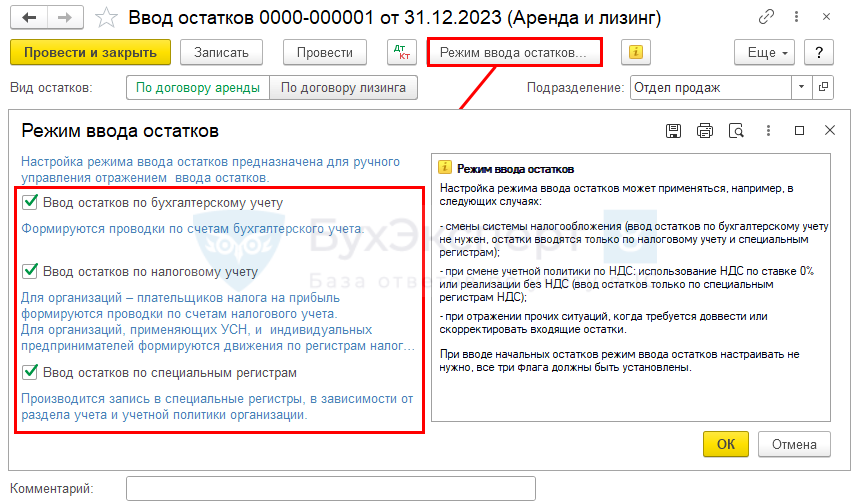

Проверьте, что данные отразятся по каждому виду учета. Перейдите по кнопке Режим ввода остатков: все три флажка должны быть установлены.

Проводки по документу

Для внесения начальных остатков используется 000 «Вспомогательный счет». После ввода всех остатков сальдо на нем не должно быть.

В статье рассмотрен ввод остатков только по договорам аренды (лизинга).

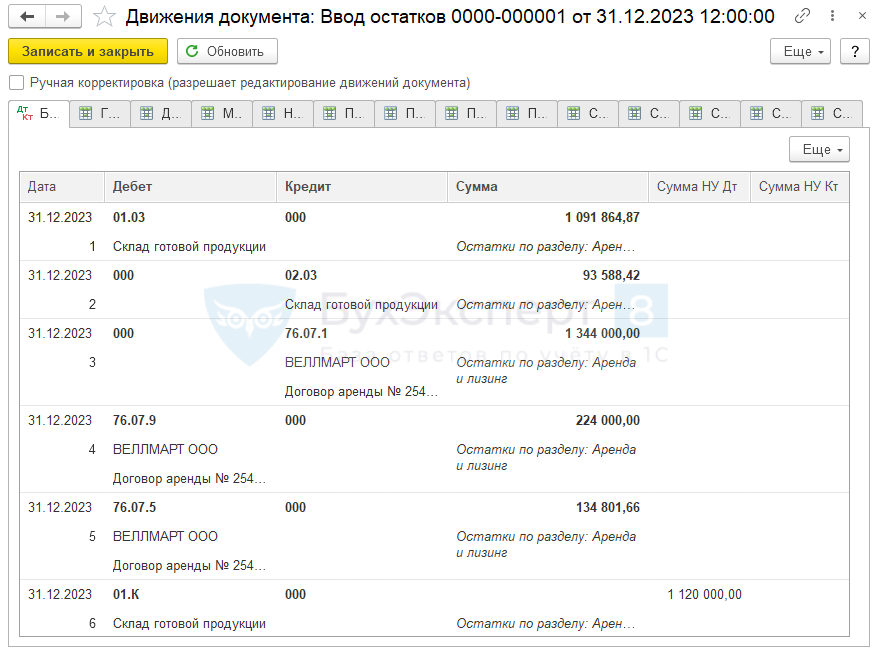

Документ формирует проводку:

- Дт 01.03 Кт 000 — отражение стоимости ППА в БУ;

- Дт 000 Кт 02.03 — отражение накопленной амортизации в БУ;

- Дт 000 Кт 76.07.1 — отражение остатка арендных обязательств;

- Дт 76.07.9 Кт 000 — отражение остатка арендных обязательств в части НДС;

- Дт 76.07.5 Кт 000 — отражение остатка арендных обязательств в части процентов;

- Дт 01.К Кт 000 — отражение остатка арендных обязательств в НУ.

Контроль

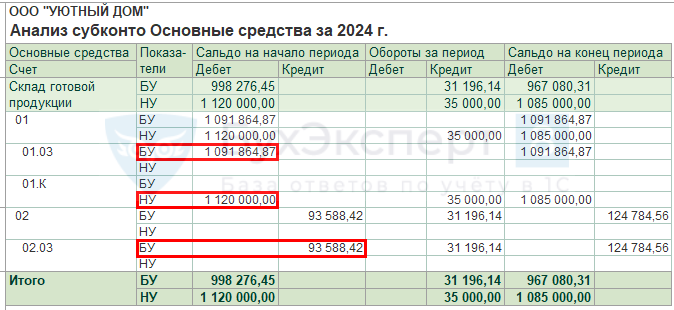

Проверьте введенные остатки по счетам ППА, используя отчет Анализ субконто основные средства на дату начала ведения учета в разделе Отчеты – Анализ субконто.

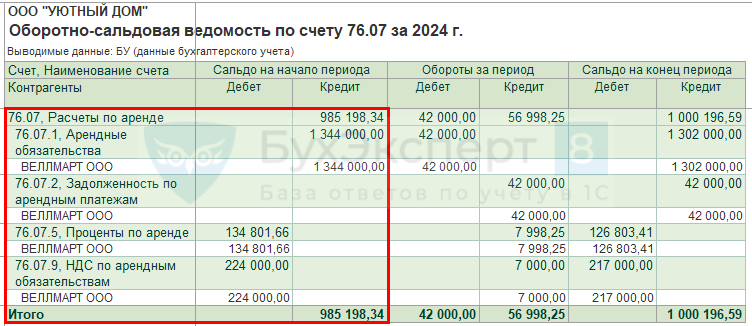

Проверьте остатки по арендному обязательству, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату начала ведения учета в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

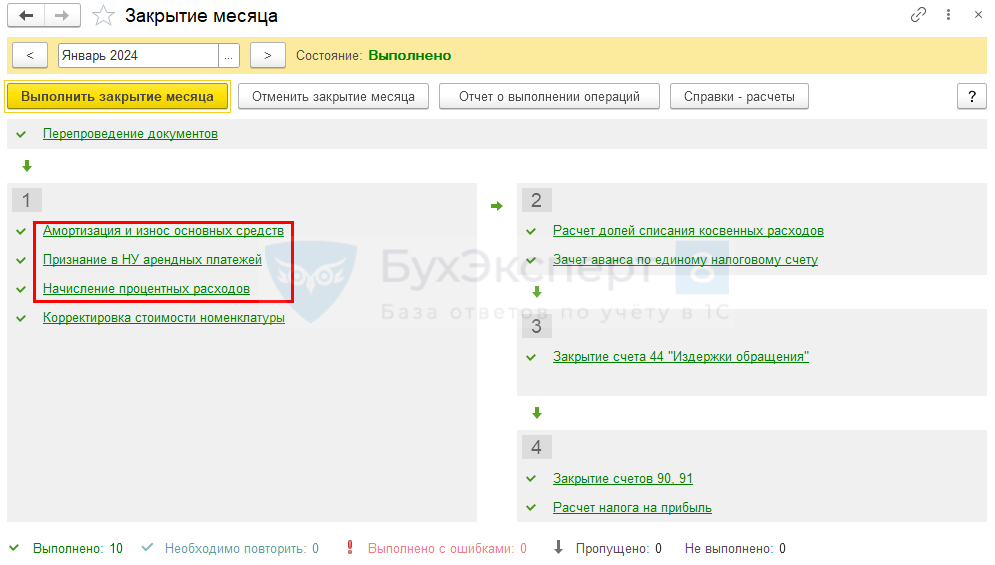

Признание расходов в БУ и НУ после ввода остатков

Сформируйте регламентные операции в конце месяца (Операции – Закрытие месяца) после отражения документа Поступление (акт, накладная, УПД) вид операции Услуги аренды на сумму арендного платежа. ![]() PDF

PDF

Подробнее Как отразить арендные платежи в 1С:Бухгалтерия 3.0 КОРП

Начисление амортизации в БУ

Проведите операцию Амортизация и износ основных средств.

Проверьте расчет амортизации в отчете Справка-расчет амортизации по кнопке Справки-расчеты — Амортизация.

Признание арендных платежей в НУ

Проведите операцию Признание в НУ арендных платежей.

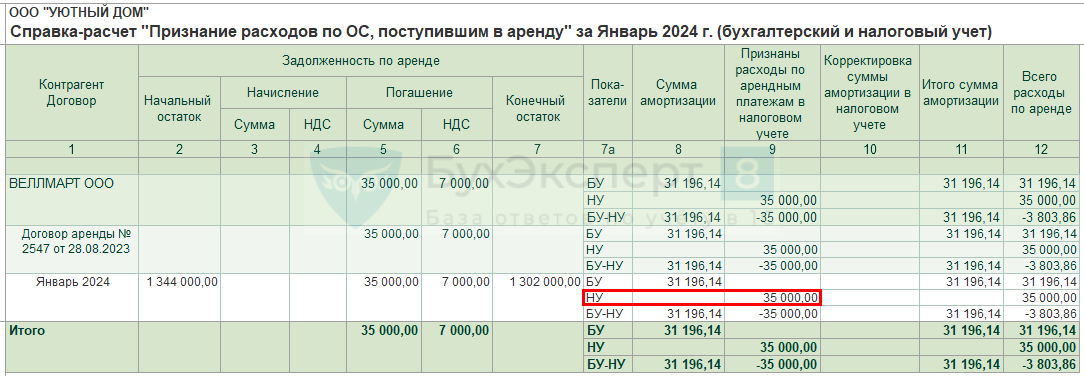

Для проверки признания в НУ арендных платежей сформируйте Справку-расчет Признание расходов по ОС, поступившим в аренду.

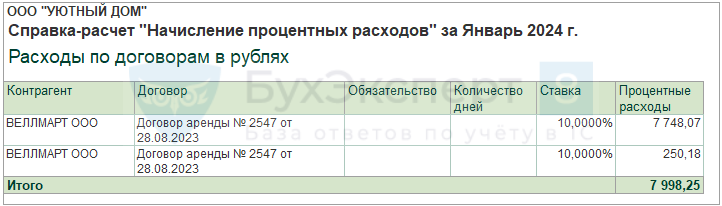

Начисление процентных расходов

Для проверки суммы начисленных процентных расходов сформируйте Справку-расчет Начисление процентных расходов.

Сумма начисленных процентов соответствует указанной ранее при вводе остатков.

Задолженность по арендным платежам

Если есть задолженность по арендным платежам, отразите ее по счету 76.07.2 «Задолженность по арендным платежам» в Помощнике ввода начальных остатков в разделе Главное – Помощник ввода остатков.

См. также:

- Ввод остатков в 1С 8.3 пошаговая инструкция

- Досрочное расторжение договора аренды при ФСБУ 25/2018 в 1С КОРП

- Изменение условий аренды у арендатора с дисконтированием в 1С (КОРП)

- Окончание договора аренды у арендатора с дисконтированием в 1С (КОРП)

- Что учитывается на счете 76.07 «Расчеты по аренде» в 1С

- Что учитывается на счете 01.К «Корректировка стоимости арендованного имущества» в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете