НДС не входит в состав арендных платежей и может быть принят к вычету в обычном порядке (п. 7 ФСБУ 25/2018, п. 2 ст. 169 НК РФ, пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ).

Приказ Минфина от 29.06.2022 N 101н уточняет, что:

- из п. 7 ФСБУ 25/2018 убрали указание о том, что из арендных платежей вычитаются иные возмещаемые налоги.

Теперь из состава арендных платежей исключается только НДС, как возмещаемый, так и не возмещаемый.

См. также:

БЫЛО

в состав арендных платежей включаются платежи (за вычетом подлежащих возмещению сумм налога на добавленную стоимость и иных возмещаемых сумм налогов), обусловленные договором аренды.

СТАЛО

в состав арендных платежей включаются платежи (за вычетом сумм налога на добавленную стоимость), обусловленные договором аренды.

Получите понятные самоучители 2026 по 1С бесплатно:

В 1С функционал не поменялся.

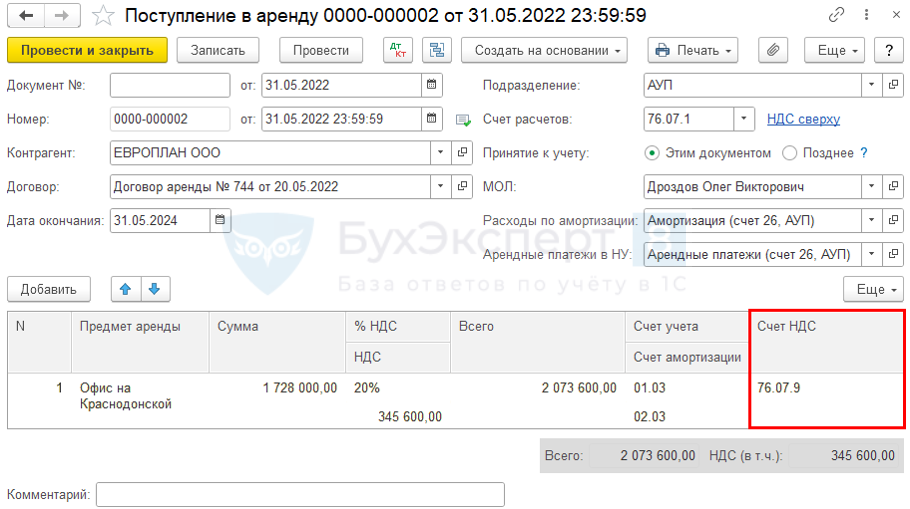

ОС и НМА – Поступление в аренду

См. также:

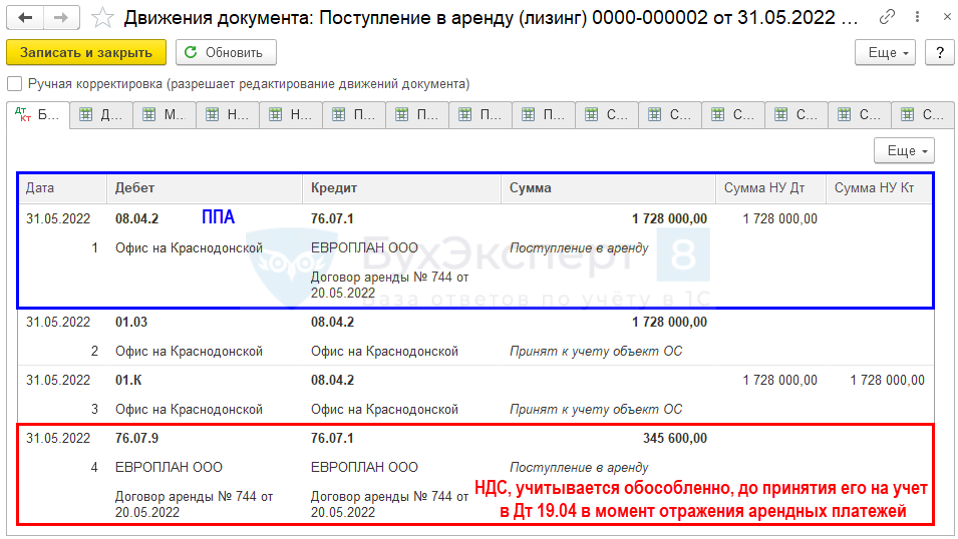

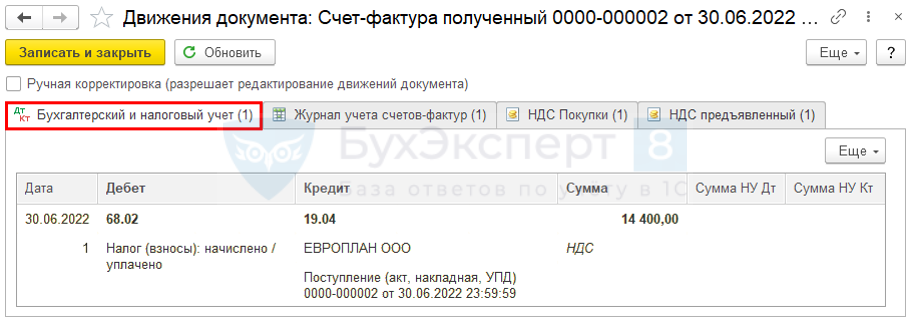

Проводки

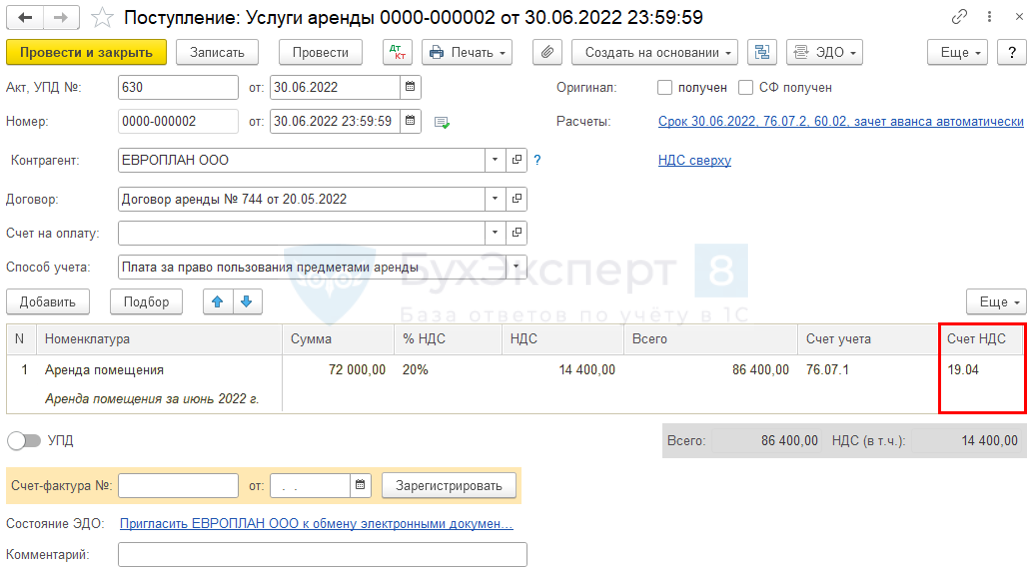

Покупки – Поступление (акты, накладные, УПД) – Услуги аренды

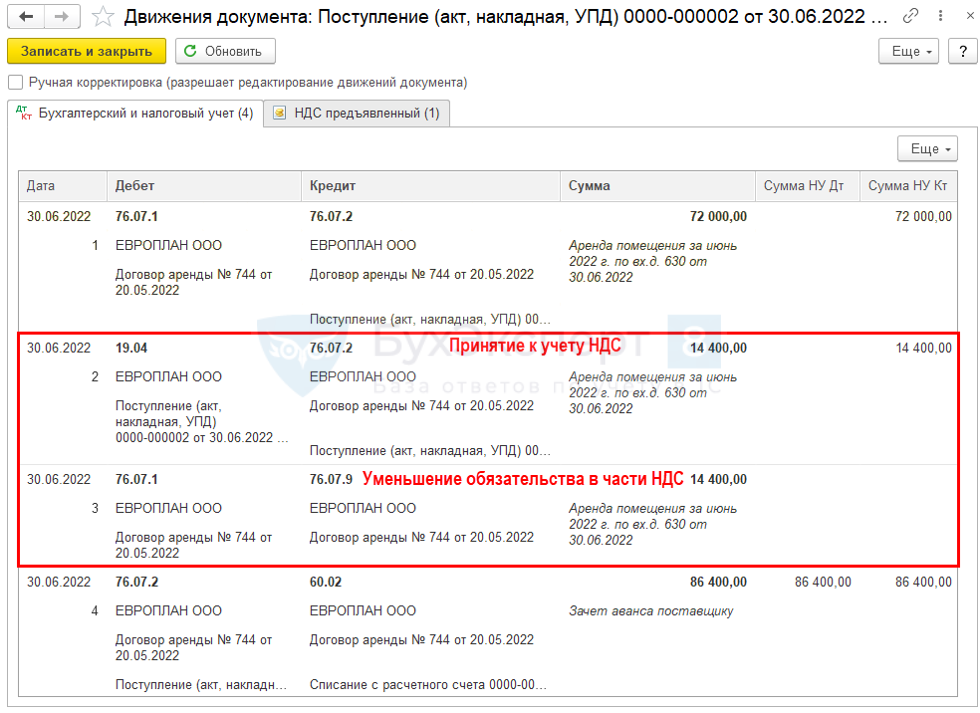

Проводки

Условия для принятия НДС к вычету

НДС по арендным платежам можно принять к вычету, если (п. 2 ст. 169 НК РФ, пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ):

- объект аренды используется в деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- арендные платежи приняты к учету.

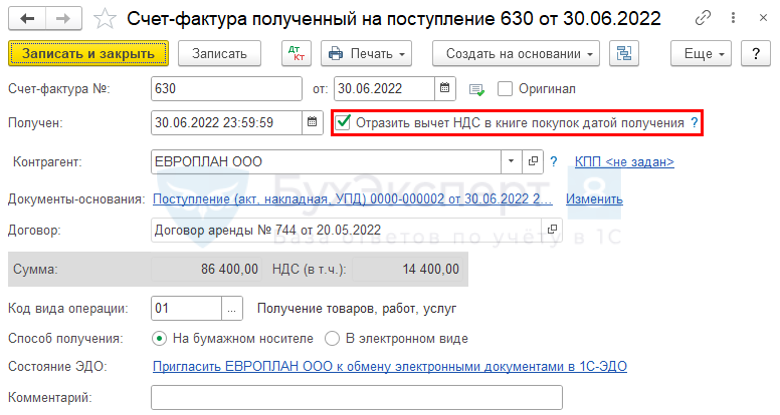

Счет-фактура полученный – флажок Отразить вычет НДС в книге покупок датой получения

См. также:

Проводки

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете