Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Договором ГПХ называют соглашение между исполнителем и заказчиком в рамках Гражданского кодекса, при этом они не вступают в трудовые отношения. К таким договорам у налоговиков всегда повышенное внимание, а значит, необходимо учесть все особенности ГПХ.

В этой статье мы поговорим о договоре на предоставление услуг физлицом-не сотрудником организации.

Вы узнаете:

- как заключить договор ГПХ в 1С;

- на каких счетах отразить оказанные услуги;

- как сделать проверку взаиморасчетов с работником и бюджетом.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Пошаговая инструкция

- Подключение функциональности Договоры подряда

- Договор ГПХ с физлицом на оказание услуг

- Отражение в учете услуг по договору ГПХ

- Перечисление вознаграждения по договору ГПХ

- Уплата НДФЛ в бюджет

- Отражение в Расчете по страховым взносам

- Отражение в СЗВ-М

- Отражение в СЗВ-ТД

- Проверка взаиморасчетов

Пошаговая инструкция

15 октября заключен договор с физическим лицом Дроздовым О. В. на оказание услуг по ремонту помещения на сумму 30 000 руб. Вместе с документами Дроздов представил заявление на вычет по НДФЛ на первого ребенка до 18 лет.

16 ноября подписан акт оказания услуг, и выплачено вознаграждение работнику на банковский счет. Уплачен НДФЛ в бюджет.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор ГПХ с физлицом на оказание услуг | |||||||

| 15 октября | --- | --- | --- | Регистрация физлица в программе | Справочник Физические лица | ||

| --- | --- | --- | Регистрация сотрудника в программе | Справочник Сотрудники | |||

| --- | --- | --- | Регистрация договора ГПХ в программе | Договор подряда | |||

| Отражение в учете услуг по договору ГПХ | |||||||

| 16 ноября | 26 | 76.10 | 30 000 | 30 000 | 30 000 | Учет затрат на услуги | Начисление зарплаты |

| 76.10 | 68.01 | 3 536 | 3 536 | Удержание НДФЛ | |||

| 26 | 69.03.1 | 1 530 | 1 530 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 6 600 | 6 600 | Начисление взносов в ПФР | |||

| Перечисление вознаграждения по договору ГПХ | |||||||

| 16 ноября | 76.10 | 51 | 26 464 | 26 464 | Перечисление оплаты подрядчику | Списание с расчетного счета - Перечисление сотруднику по договору подряда |

|

| Уплата НДФЛ в бюджет | |||||||

| 16 ноября | 68.01 | 51 | 3 536 | Уплата НДФЛ в бюджет | Списание с расчетного счета - Уплата налога |

||

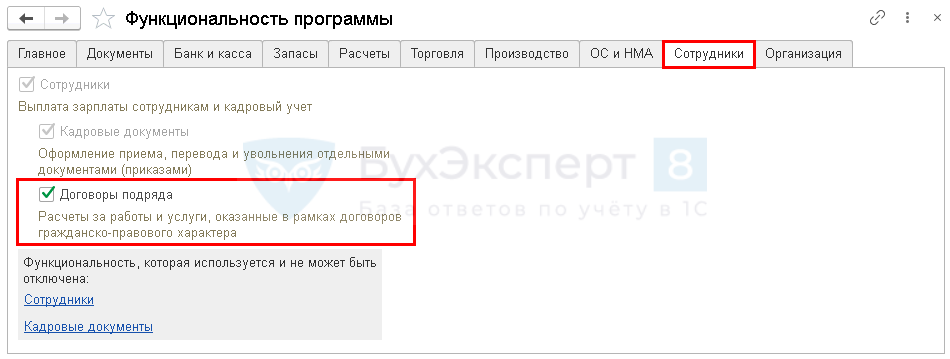

Подключение функциональности Договоры подряда

Для подключения учета договоров ГПХ установите флажок Договоры подряда на вкладке Сотрудники в разделе Главное — Функциональность.

Договор ГПХ с физлицом на оказание услуг

Регистрация физического лица

Договор гражданско-правового характера (ГПХ) может быть заключен с физическим лицом:

- сотрудником организации-заказчика;

- индивидуальным предпринимателем;

- сторонним лицом, не являющимся предпринимателем.

Для каждого из договоров учет вознаграждения за произведенные работы (оказанные услуги) имеет особенности. Мы рассмотрим пример договора с физическим лицом, который не является предпринимателем и не состоит в штате организации-заказчика.

Предлагаемый порядок отражения в 1С договоров ГПХ более всего подходит для сторонних физлиц, но может применяться и для сторудников, при условии, что

- договором не предусмотрен аванс;

- расчеты с работником ведутся на счете 76.10;

- выплата производится отдельным документом Ведомость в банк (в кассу) с видом выплаты Договор подряда.

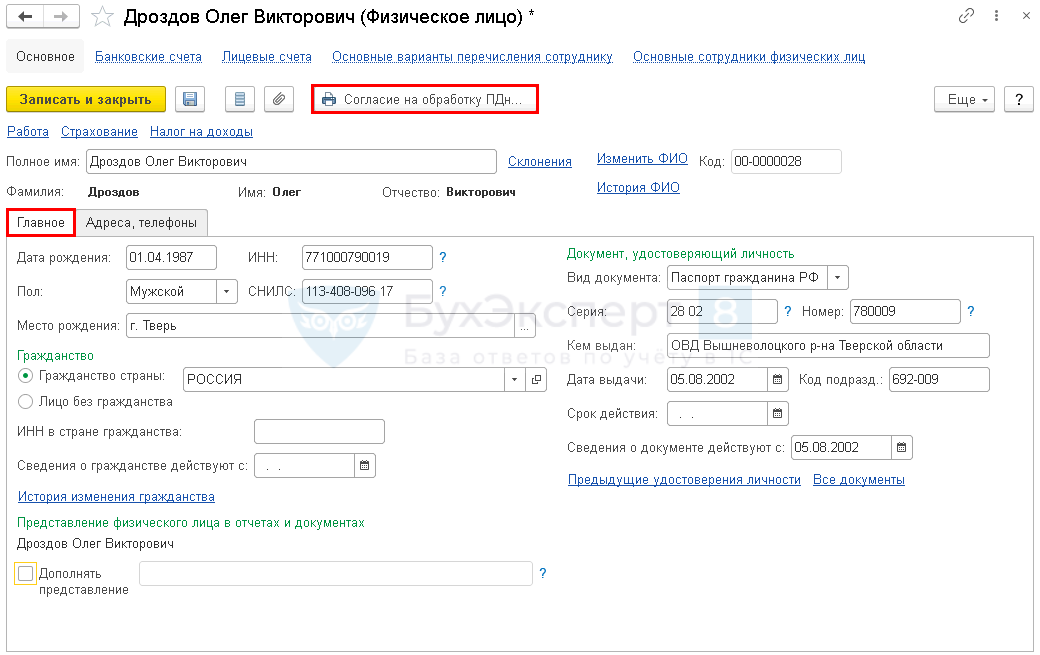

Зарегистрируйте работника в справочнике Физические лица (раздел Справочники — Зарплата и кадры — Физические лица — кнопка Создать).

На вкладке Главное заполните:

- Дата рождения;

- ИНН — идентификационный номер налогоплательщика (при наличии);

- Пол — будет указан автоматически;

- СНИЛС — номер пенсионного страхового свидетельства;

- Место рождения;

- в разделе Гражданство:

- переключатель Гражданство страны — РОССИЯ (стоит по умолчанию);

- раздел Документ, удостоверяющий личность — заполните по предъявленному работником документу.

На вкладке Адреса, телефоны укажите контактную информацию физического лица.

Если договором предусмотрена оплата вознаграждения на банковскую карточку физилица, заполните реквизиты по ссылке Банковские счета, кнопка Создать.

Обязательно получите разрешение работника на хранение и обработку его персональных данных (пп. 1 п. 1 ст. 6 Федерального закона от 27.07.2006 N 152-ФЗ). Для этого по кнопке Согласие на обработку ПДн создайте, распечатайте и подайте ему на подпись Согласие на обработку персональных данных. ![]() PDF

PDF

Регистрация сотрудника

Зарегистрируйте работника в справочнике Сотрудники (Зарплата и кадры — Сотрудники).

Подробнее Как в 1С создать карточку сотрудника, если в справочнике Физические лица он есть?

Прежде чем предоставить вычет работнику по договору ГПХ, убедитесь, что работник имеет право на него. Получите от работника:

- свидетельство о рождении (паспорт) ребенка;

- если ребенку более 18 лет — справку с места учебы, подтверждающую, что он на момент предоставления вычета является студентом очной формы обучения;

- другие справки и документы, подтверждающие размер вычета (для льготных категорий).

Также проверьте, что доход работника не превысил 350 000 руб. в налоговом периоде на момент предоставления вычета (пп. 4 п. 1 ст. 218 НК РФ).

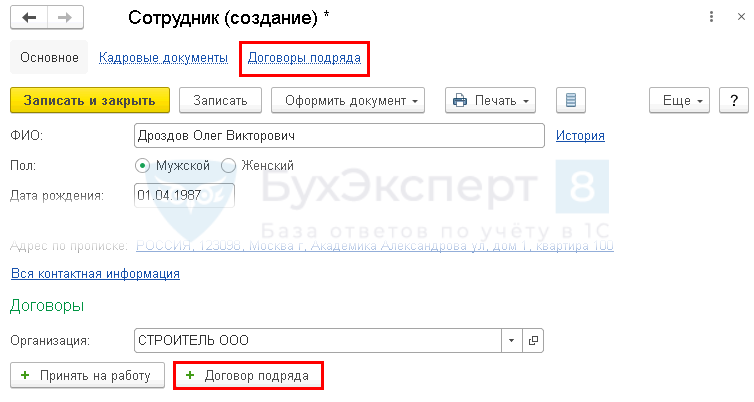

Регистрация договора ГПХ

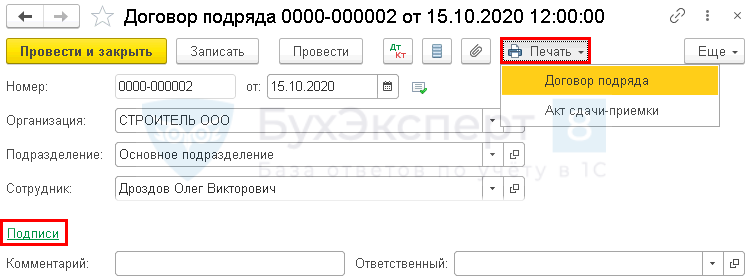

Зарегистрируйте договор ГПХ с работником из карточки сотрудника по кнопке Договор подряда (либо Зарплата и кадры — Договора подряда — кнопка Создать).

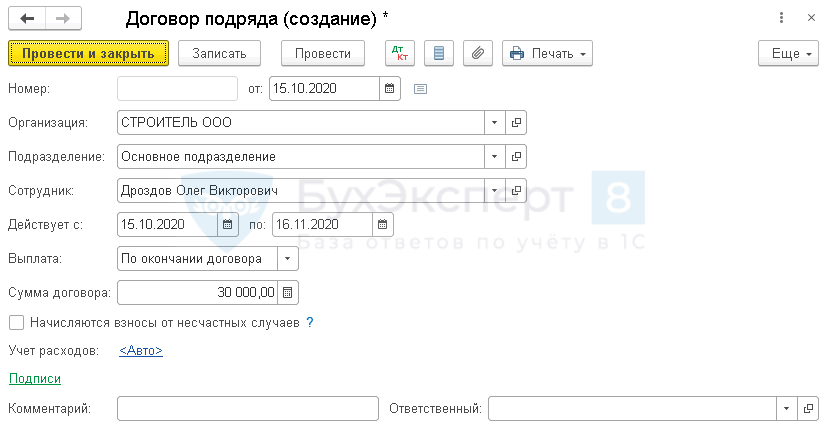

Заполните данные по договору.

Укажите:

- Подразделение — подразделение, в котором производятся затраты, если ведется учет по подразделениям, в нашем примере —Основное подразделение;

- Сотрудник — работник по договору ГПХ, выбирается из справочника Сотрудники;

- Действует с по — срок действия договора (в нашем примере — с 15 октября по 16 ноября (данный период включается в СЗВ-СТАЖ));

- Выплата — По окончании договора либо Ежемесячно (по условиям нашего договора — По окончании договора);

- Сумма договора — итоговая сумма по договору подряда (при ежемесячной выплате сумма делится программой исходя из указанного срока договора);

- Флажок Начисляются взносы от несчастных случаев — установите, если по условиям договора должны их начислять;

- Учет расходов — способ отражения расходов по договору, выбирается из справочника Способы учета зарплаты.

По кнопке Печать можно распечатать:

- Договор подряда;

- Акт сдачи-приемки.

По ссылке Подписи укажите, кто подписывает документы от имени организации.

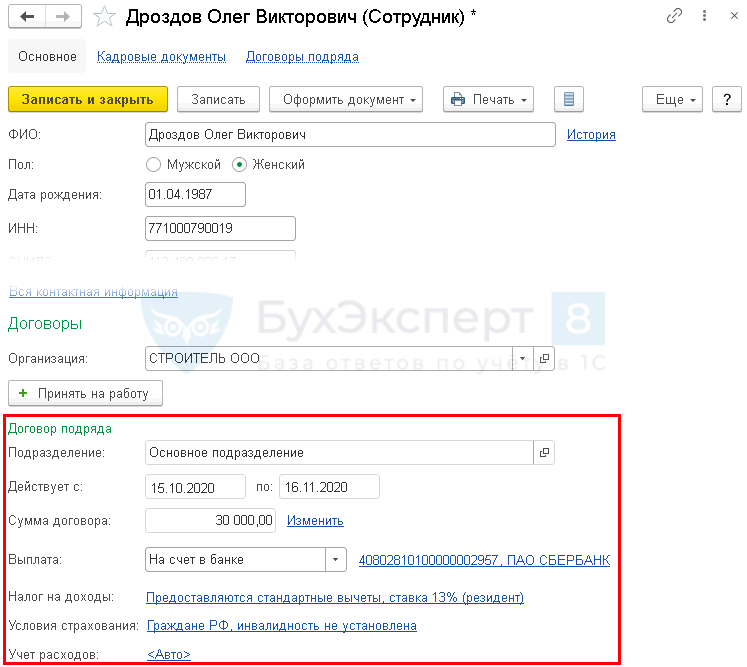

После этого в карточке сотрудника будет доступен блок с данными действующего договора подряда.

Укажите:

- Выплата — На счет в банке и введите данные банковского счета (в нашем примере — выплата осуществляется на банковский счет);

- Налог на доходы — введите заявление на стандартные вычеты по НДФЛ (в нашем примере — на 1 ребенка); Подробнее Как в 1С предоставить и продлить стандартный вычет на ребенка?

- Учет расходов — способ отражения расходов по договору подряда.

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

БУ. Стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг), формирует:

- расходы по обычным видам деятельности: например, оказание консультационных, бухгалтерских услуг (п. 5 ПБУ 10/99);

- стоимость внеоборотных активов: например, монтаж оборудования (п. 8 ПБУ 6/01);

- стоимость материально-производственных запасов: например, услуги доставки (п. 6 ПБУ 5/01);

- внереализационные расходы: например, услуги юриста по оформлению регистрационных документов, патентов (п. 11 ПБУ 10/99).

В нашем примере затраты по договору ГПХ на оказание услуг по косметическому ремонту помещения учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

- Дт 26 «Общехозяйственные расходы»;

- Кт 76.10 «Прочие расчеты с физическими лицами» (план счетов 1С).

Торговыми организациями для учета затрат на ремонт помещения используется счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

НУ. Стоимость вознаграждения работнику признается:

- не состоящему в штате и не являющемуся предпринимателем — в составе расходов на оплату труда (п. 21 ст. 255 НК РФ);

- состоящему в штате и не являющемуся предпринимателем — в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина от 21.09.2012 N 03-03-06/1/495)

Учет в 1С

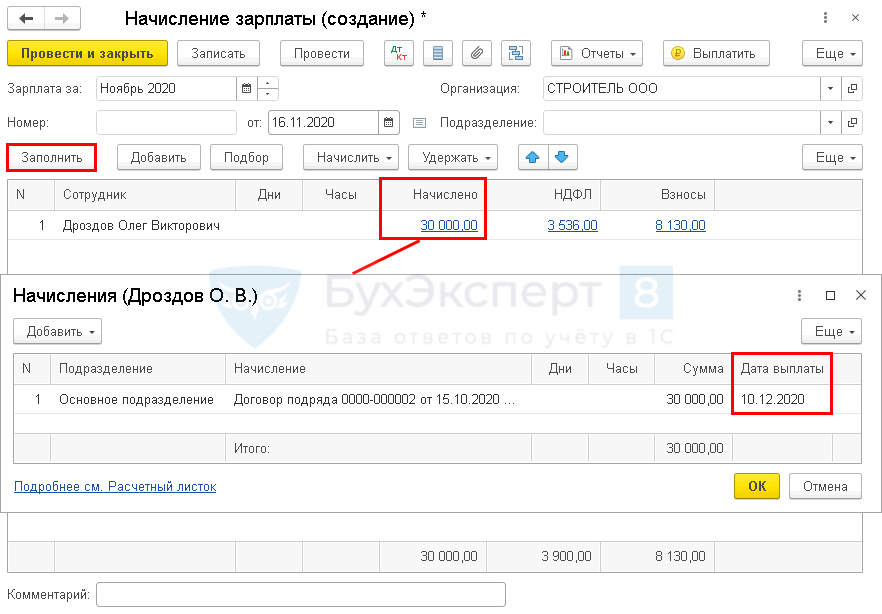

Отразите начисление вознаграждения по договору ГПХ по окончании работ документом Начисление зарплаты (Зарплата и кадры — Начисление зарплаты — кнопка Создать).

По кнопке Заполнить начисление по ГПХ отражается автоматически.

Дата выплаты устанавливается как предполагаемая дата выплаты зарплаты, указанная в настройках (Зарплата и кадры — Порядок учета зарплаты). При необходимости исправьте вручную.

НДФЛ и страховые взносы рассчитываются автоматически.

Стандартные налоговые вычеты по НДФЛ предоставляются работнику за каждый месяц действия договора подряда (Письма Минфина от 07.04.2011 N 03-04-06/10-81, ФНС от 04.03.2009 N 3-5-03/233).

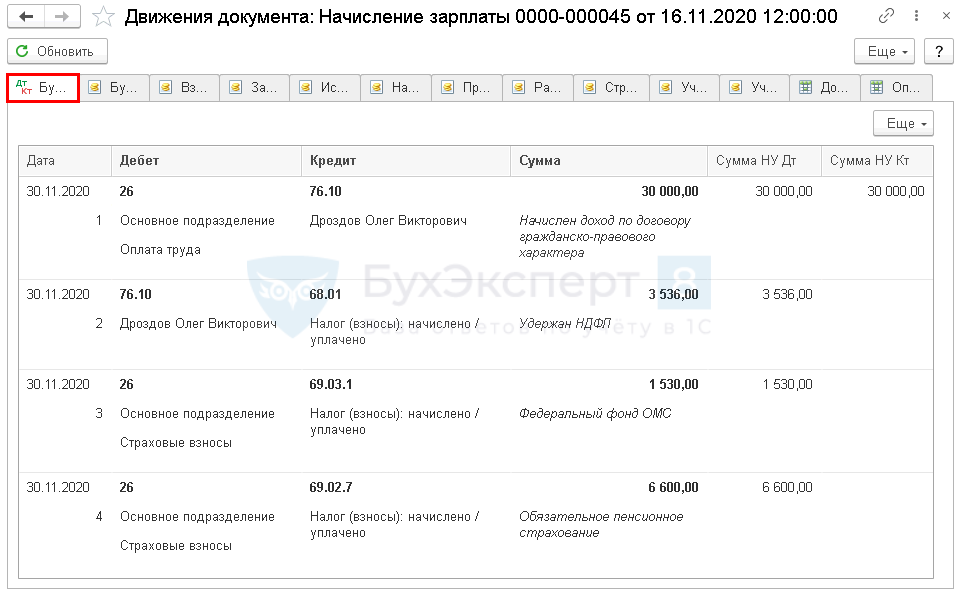

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 76.10 — начисление вознаграждения по договору подряда;

- Дт 76.10 Кт 68.01 — удержание НДФЛ с вознаграждения;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Вознаграждение за работы (услуги) по договору ГПХ — это объект обложения страховыми взносами на ОПС и ОМС, за исключением вознаграждений лицам, самостоятельно уплачивающим страховые взносы за себя (п. 2 ст. 420 НК РФ).

Страховыми взносами на ВНиМ выплаты по договорам ГПХ не облагаются (пп. 2 п. 3 ст. 422 НК РФ).

Страховыми взносами в НСиПЗ вознаграждение облагается, если это предусмотрено договором ГПХ (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Декларация по налогу на прибыль

В нашем примере вознаграждение Дроздова О. В. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

В декларации по налогу на прибыль затраты на заработную плату и начисленные на нее страховые взносы отразятся в косвенных расходах только после проведения операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- страховые взносы;

- в т. ч. стр. 041 «суммы налогов и сборов, страховых взносов, начисленных…»:

- страховые взносы.

Перечисление вознаграждения по договору ГПХ

Перечисление вознаграждение по договору ГПХ производится в соответствии с условиями договора. В нашем примере расчет с работником осуществляется после подписания акта об оказании услуг.

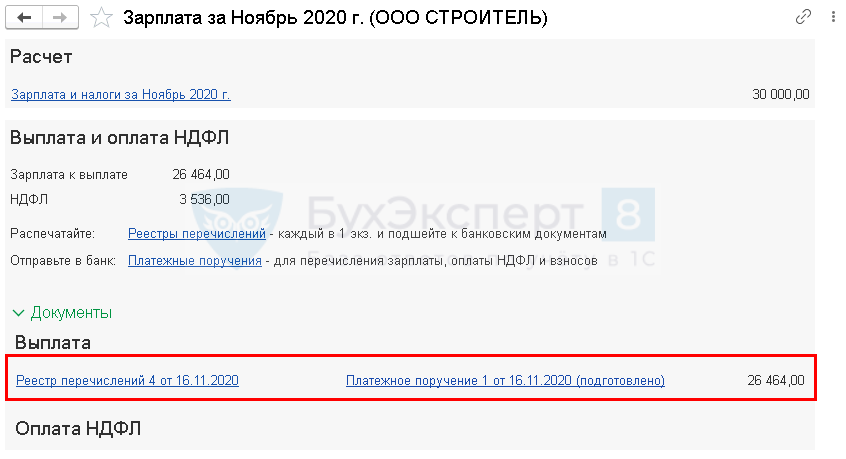

Шаг 1. По кнопке Выплатить в шапке документа Начисление зарплаты сформируйте комплект документов.

в нашем примере:

- Ведомость в банк;

- Платежное поручение.

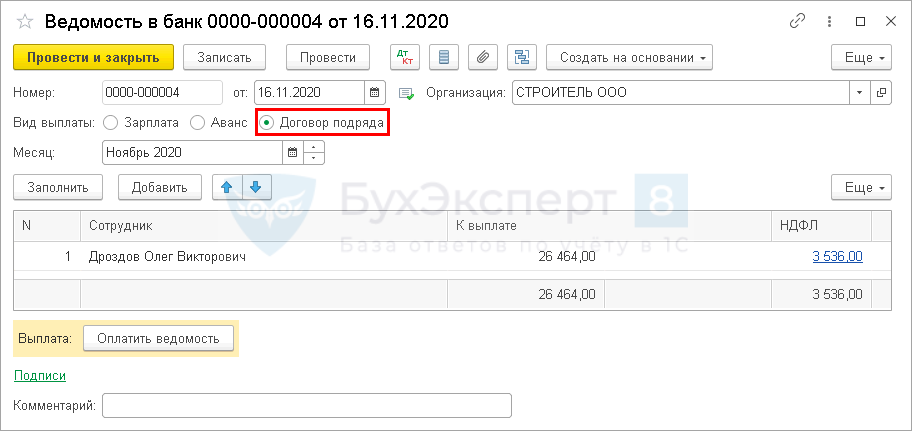

В документе Ведомость в банк установите переключатель:

- Вид выплаты — Договор подряда.

С 1 июня 2020 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

Для автоподстановки кода дохода в Ведомости в банк необходимо заполнить аналитику Вид дохода в справочнике Начисления.

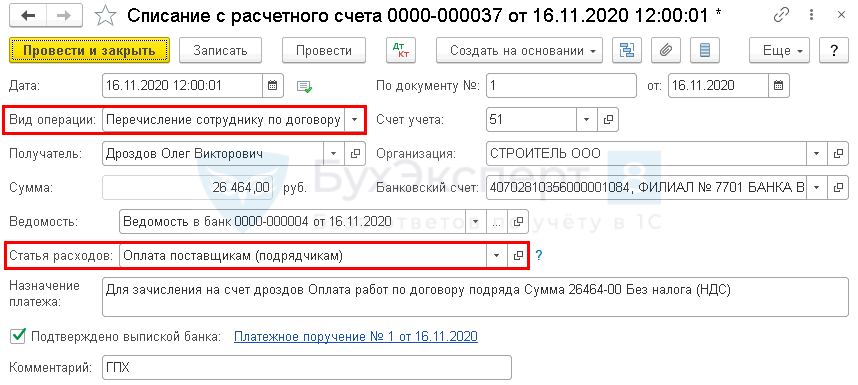

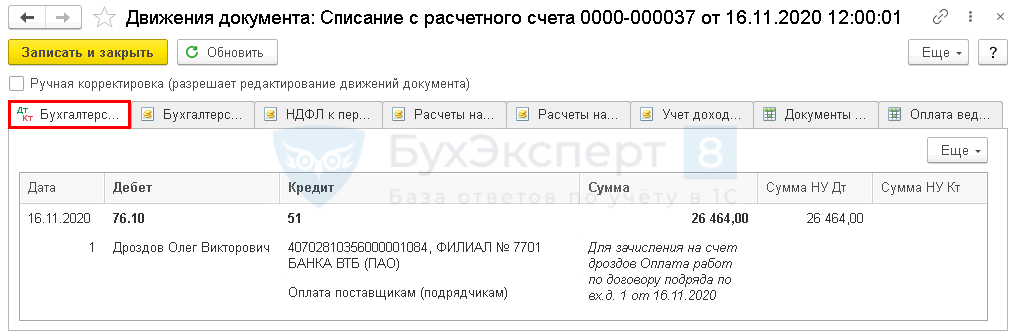

Шаг 2. Перечисление оплаты отразите документом Списание с расчетного счета вид операции Перечисление сотруднику по договору подряда, создав его на основании Ведомости в банк или из Платежного поручения (в разделе Банк и касса — Банковские выписки — кнопка Списание).

Обратите внимание на заполнение полей:

- Вид операции — Перечисление сотруднику по договору подряда;

- Сумма — вознаграждение по акту оказания услуг за минусом НДФЛ;

- Статья расходов — Оплата поставщикам (подрядчикам), предопределенная статья из справочника Статьи движения денежных средств:

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

Статья ДДС зависит и характера работ, например:

- работы по договору ГПХ — оплата отражается по статье ДДС Оплата поставщикам (подрядчикам) по умолчанию;

- работы (услуги) по договору ГПХ направлены на создание ОС — оплата отражается по статье ДДС Приобретение, создание, модернизация и реконструкция внеоборотных активов (п. 10 ПБУ 23/2011).

Проводки по документу

Документ формирует проводку:

- Дт 76.10 Кт 51 — оплата по договору ГПХ.

Нужно ли применять ККТ при выплате вознаграждения по договору ГПХ физическому лицу-не ИП?

Нет, применять ККТ в данном случае не требуется. Пробивать чек должна сторона, оказывающая услуги, в данном случае — физлицо. Но физлица, не являющиеся ИП, не обязаны применять ККТ (Письмо Минфина от 25.07.2018 N 03-01-15/52265). Подробнее Контролеры внесли ясность: ККТ при выплатах по договорам ГПХ, для подотчетников и др.

Уплата НДФЛ в бюджет

Выплачивая доход любому физическому лицу, кроме ИП, организация выступает налоговым агентом по НДФЛ и должна исчислить, удержать из дохода и уплатить НДФЛ в бюджет (п. 1 ст. 226 НК РФ).

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода. Определение даты зависит от вида дохода. Для вознаграждения по договору ГПХ доход считается полученным в день его выплаты (п. 3 ст. 226 НК РФ). В тот же день следует удержать налог (п. 4 ст. 226 НК РФ). Срок уплаты НДФЛ с вознаграждений по договорам ГПХ — не позднее следующего дня после выплаты дохода работнику (п. 6 ст. 226 НК РФ).

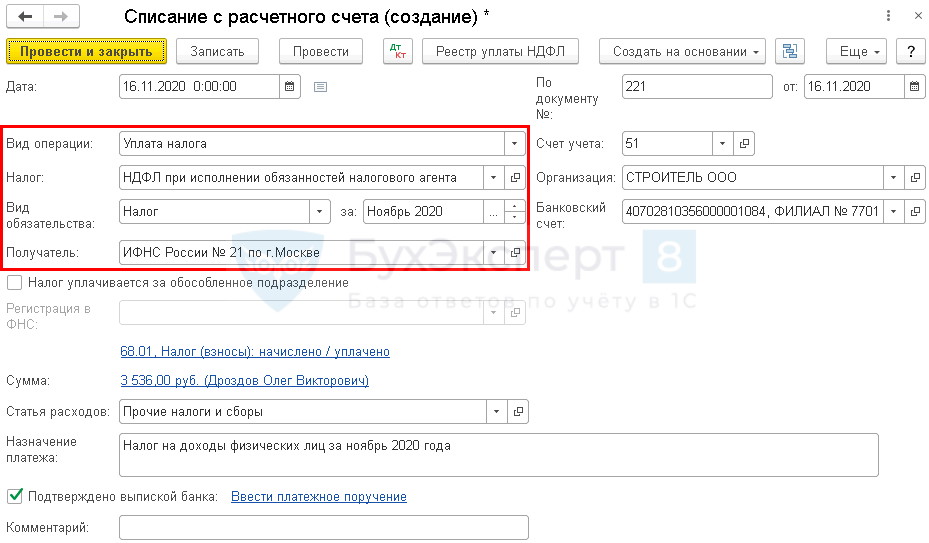

Уплату НДФЛ в бюджет отразите документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки — кнопка Списание.

В документе укажите:

- Вид операции — Уплата налога;

- Налог — НДФЛ при исполнении обязанностей налогового агента;

- Вид обязательства — Налог;

- за — Ноябрь 20, месяц начисления доходов (оплаты по договору ГПХ).

Изучить подробнее про отражение уплаты НДФЛ в бюджет.

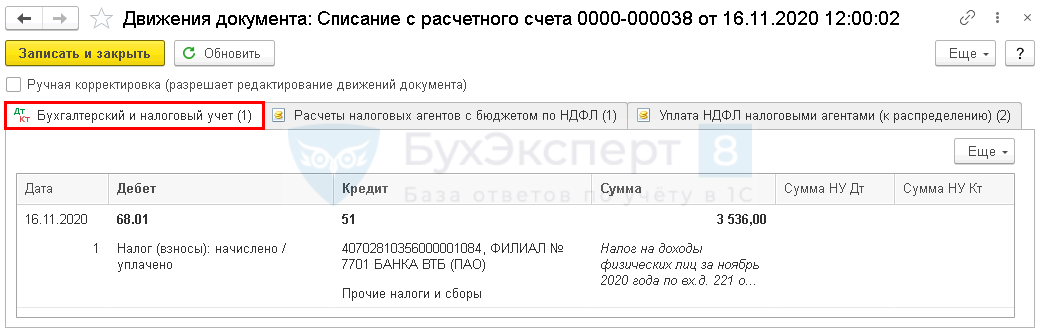

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за ноябрь.

6-НДФЛ

В форме 6-НДФЛ начисление и выплата вознаграждение по договору ГПХ отражается:

Раздел 1 «Обобщенные показатели»:

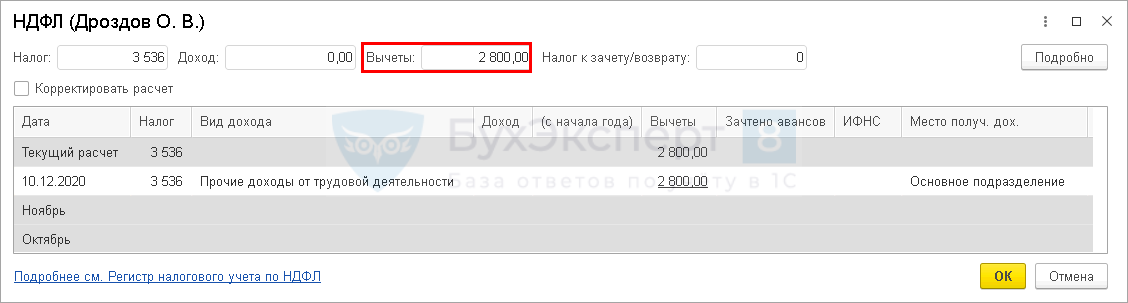

- стр. 020 — 30 000, сумма начисленного дохода;

- стр. 030 — 2 800, сумма предоставленного вычета;

- стр. 040 — 3 536, сумма исчисленного налога;

- стр. 070 — 3 536, сумма удержанного налога.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: ![]() PDF

PDF

- стр. 100 — 16.11.2020, дата фактического получения дохода;

- стр. 110 — 16.11.2020, дата удержания налога;

- стр. 120 — 17.11.2020, срок перечисления налога;

- стр. 130 — 30 000, сумма фактически полученного дохода;

- стр. 140 — 3 536, сумма удержанного налога.

Отражение в Расчете по страховым взносам

Все данные о начисленных страховых взносах c выплат по договору ГПХ включаются в Расчет по страховым взносам с периода начисления, а индивидуальные сведения по работнику — отражаются в Разделе 3 расчета.

В Расчете по страховым взносам:

Сумма 30 000 (начисленное вознаграждение по договору ГПХ) отражается в составе общих выплат в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Сумма 8 130 (исчисленные страховые взносы) отражается в общей сумме страховых взносов в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 060 «Исчислено страховых взносов»;

- стр. 061 «в том числе с базы, не превышающей предельную величину базы для исчисления страховых взносов на ОПС».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 060 «Исчислено страховых взносов».

Разделе 3 «Персонифицированные сведения о застрахованных лицах»: ![]() PDF

PDF

- Подразделе 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»:

- стр. 140 «Сумма выплат и иных вознаграждений» — 30 000;

- стр. 150 «База для исчисления страховых взносов на ОПС в пределах предельной величины всего» — 30 000;

- стр. 160 «в том числе по гражданско-правовым договорам» — 30 000;

- стр. 170 «Сумма исчисленных страховых взносов с базы исчисления страховых взносов, не превышающей предельную величину» — 6 600.

Отражение в СЗВ-М

Работник по договору ГПХ включается в СЗВ-М за все месяцы действия договора подряда (п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ).

Отражение в СЗВ-ТД

Отчет СЗВ-ТД на работников по договорам ГПХ не заполняется (п. 1.2 Приложения 1, утв. Постановлением Правления ПФР N 730п).

Проверка взаиморасчетов

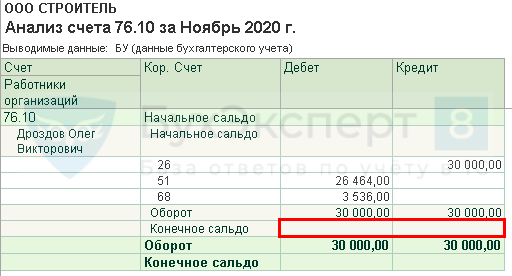

Для проверки расчетов с работником по договору ГПХ создайте отчет Анализ счета 76.10 «Прочие расчеты с физическими лицами» в разделе Отчеты — Анализ счета.

Отсутствие конечного сальдо по счету 76.10 «Прочие расчеты с физическими лицами» означает, что задолженность перед работником отсутствует.

Если по договору ГПХ нужно выплатить аванс, использование этого функционала не подходит. Используйте алгоритм изложенный в статье Расчеты по договору ГПХ с авансом

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Внятно и понятно объяснили

Часто применяем данный вид расчёта в работе. Все доходчиво!