Источник: Письмо Роструда от 19.02.2026 N ПГ/01839-6-1

Информация для: работодателей

Роструд разъяснил: при оплате сверхурочной работы, работы в выходные, нерабочие праздничные дни надо учитывать надбавку за наставничество. К такому выводу ведомство пришло исходя из следующих норм:

- Сверхурочная работа оплачивается исходя из зарплаты, установленной работнику, включая компенсационные и стимулирующие выплаты (ст. 152 ТК РФ): за первые два часа — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном

- Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере (ст. 153 ТК РФ). И хотя текст ст. 153 формально ориентирован на оклад или тарифную ставку, Конституционный Суд в Постановлении от 28.06.2018 N 26‑П указал, что расчет должен учитывать все компенсационные и стимулирующие выплаты, а не только тарифную часть

Роструд, ссылаясь на постановление КС, сделал вывод: надбавка за наставничество — стимулирующая выплата и потому входит в расчет при оплате сверхурочных и за работу в выходные дни.

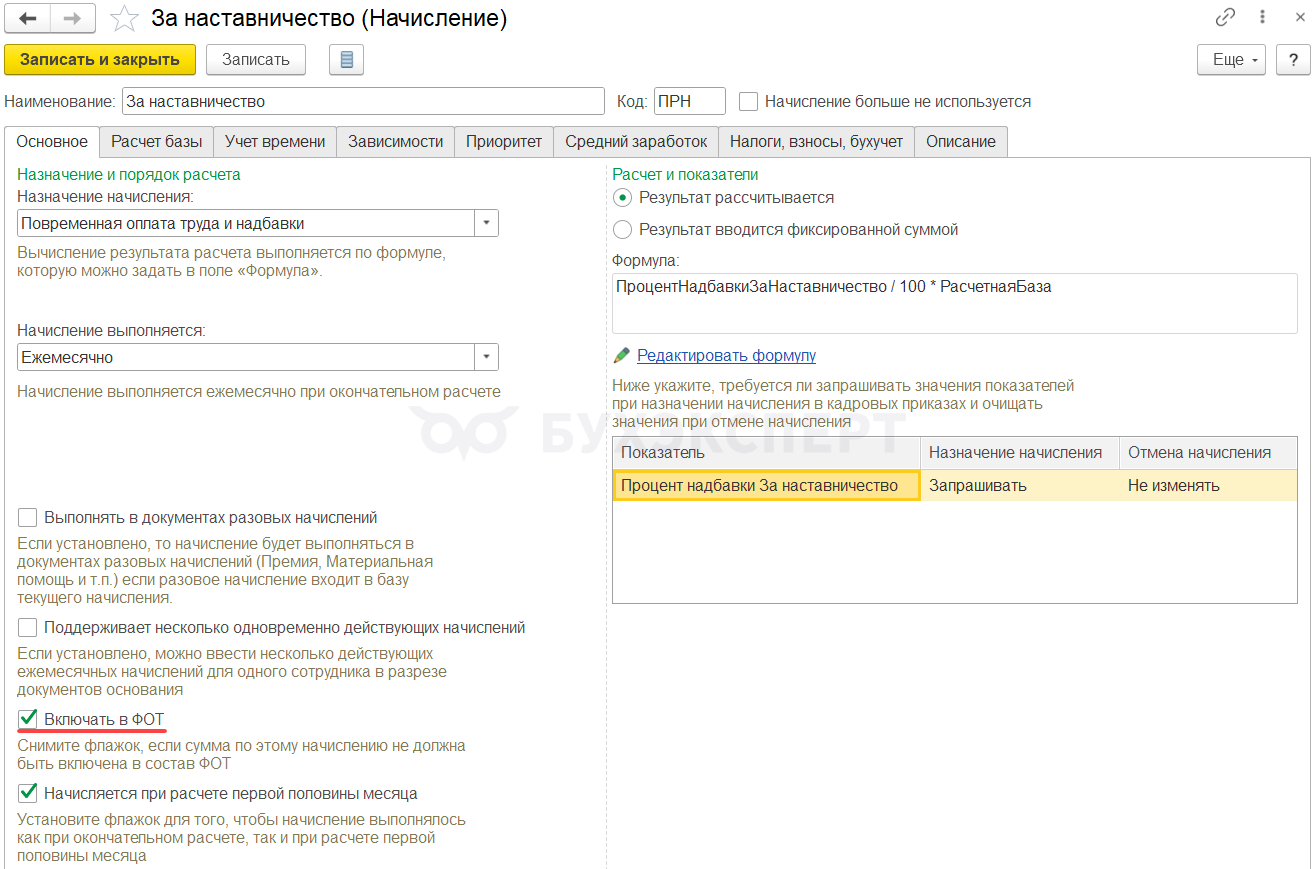

В ЗУП 3.1 расчет оплаты за работу в выходной и сверхурочно происходит исходя из стоимости дня или часа. Плановая надбавка за наставничество войдет в стоимость дня и часа, если:

- Надбавка за наставничество включается в ФОТ (Настройка – Начисления)

- Показатель надбавки за наставничество входит в список показателей, определяющих состав совокупной тарифной ставки (Настройка – Расчет зарплаты)

Особенности расчета стоимости дня и часа в разных случаях разобрали в статье Расчет стоимости дня и часа в ЗУП 3.1.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете