Индивидуальные предприниматели часто совершают бизнес-покупки за счет личных средств. Из статьи вы узнаете, как упростить учет таких операций в программе 1С:Бухгалтерия 8.3 и какие есть ограничения для применения упрощенного порядка учета.

Рассмотрим по-шагово, как отражается покупка за счет личных средств предпринимателя на УСН (доходы-расходы) в 1С.

Содержание

Отражение в учете товаров и материалов, купленных ИП за свой счет

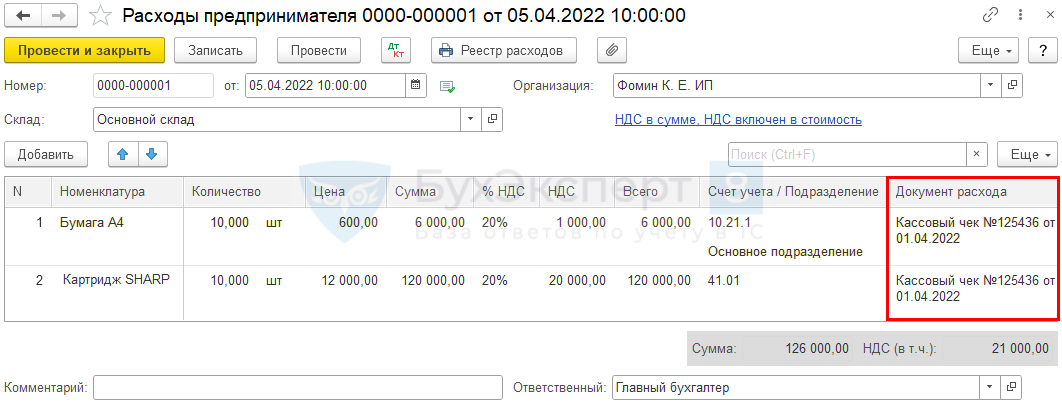

5 апреля ИП (УСН доходы-расходы) приобрел за личные средства ТМЦ, в наличии чеки на покупку:

- Бумага А4 (10 шт.) — для офисных нужд (согласно УП управленческие запасы — несущественные активы);

- Картридж SHARP (10 шт.) — для продажи (товары).

11 апреля картриджи проданы покупателю.

Нормативное регулирование

Законодательство не разграничивает имущество предпринимателя и физического лица (п. 1 ст. 23, ст. 24). Поэтому не имеет значения, как ИП оплатил покупки.

Расходы по ТМЦ, приобретенным за счет личных средств, в целях УСН (доходы-расходы) можно признать на обычных условиях при наличии подтверждающих документов (ст. 346.17 НК РФ):

- Расходы на приобретение материалов при УСН:

- материалы приняты к учету;

- оплата за материалы произведена поставщику (пп. 1 п. 2 ст. 346.17 НК РФ).

- Расходы на приобретение товаров при УСН:

- товары приняты к учету;

- оплата за товары произведена поставщику (п. 2 ст. 346.17 НК РФ);

- товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС от 18.03.2014 N ГД-4-3/4801@).

В доходах по УСН-налогу сумма личных средств ИП не учитывается, т. к. по смыслу не является доходом (ст. 41 НК РФ).

Учет в 1С

В программе 1С принять к учету ТМЦ, купленные ИП, можно специальным документом Расходы предпринимателя в разделе Покупки.

Получите понятные самоучители 2026 по 1С бесплатно:

Перечислите в документе купленные ТМЦ и укажите склад, на который они приходуются.

В графе Счета учета аналитика заполняется в соответствии с правилами для вида номенклатуры:

- Бумага — 10.21.1 «Приобретение малоценного оборудования и запасов»;

- Картридж SHARP (10 шт.) — 41.01 «Товары на складах».

В графе Документ расхода укажите документы, подтверждающие приобретение и оплату ТМЦ, — они указываются в КУДиР в графе Дата и номер первичного документа.

В программе 1С сумма НДС, выделенная в кассовом чеке, также включается в расходы при применении УСН (пп. 8 п. 1 ст. 346.16 НК РФ).

Позиция по Письму Минфина от 05.09.2014 N 03-11-06/2/44783 (НДС по чеку учитывается в расходах только при наличии соглашения о невыставлении счетов-фактур) не автоматизирована.

Если вы придерживаетесь осторожной позиции, используйте обычный механизм расчетов с подотчетным лицом.

Проводки по документу

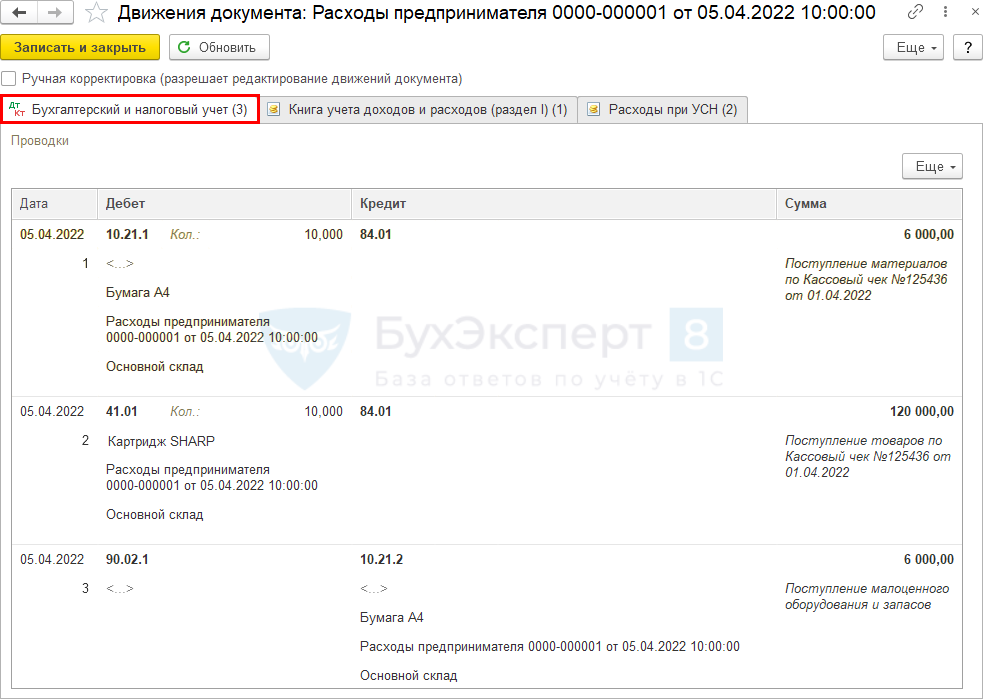

Документ формирует проводки:

- Дт 10.21.1 Кт 84.01 — малоценные объекты приняты к учету;

- Дт 41.01 Кт 84.01 — товары приняты к учету;

- Дт 90.02.1 Кт 10.21.2 — стоимость управленческих запасов учтена в расходах в БУ.

При таком варианте отражения операции образуется кредитовое сальдо по счету 84.01 «Прибыль, подлежащая распределению».

В бухгалтерском балансе (если ИП составляет его для себя), остаток отражается, как нераспределенная прибыль.

ИП не обязаны вести бухгалтерский учет, в этом случае таким способом пользоваться удобно — сокращается документооборот и количество операций (не нужно оформлять документы ПКО/РКО и Авансовый отчет).

Но если ИП принял решение вести бухгалтерский учет в полном объеме, можно придерживаться обычного порядка отражения таких расходов:

- выдача денег под отчет;

- представление авансового отчета.

Записи в регистры УСН

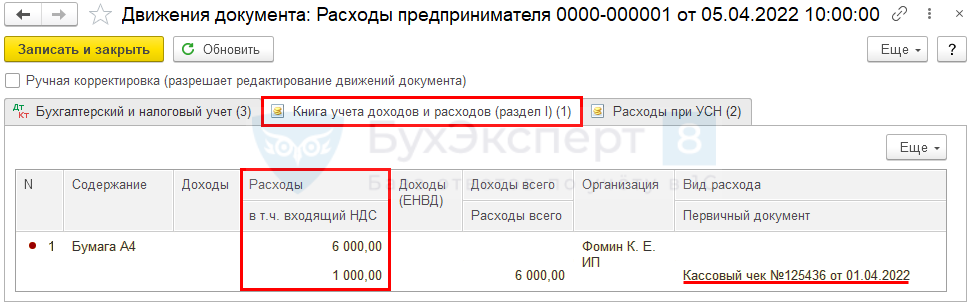

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму приобретенных управленческих запасов.

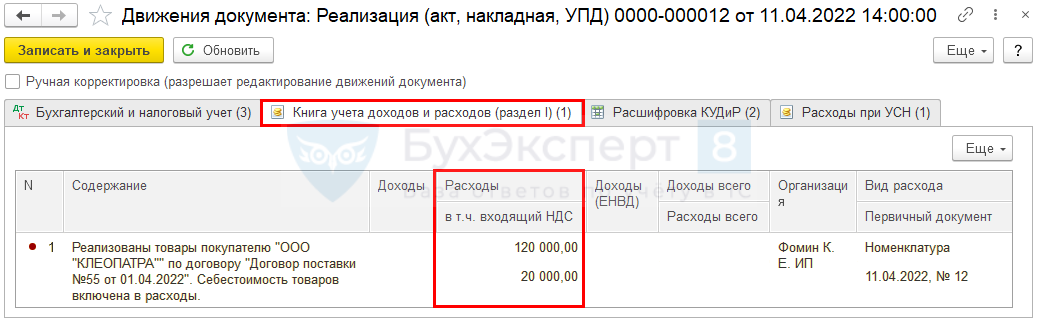

Признание в расходах УСН стоимости товаров

Реализацию товаров отразите в обычном порядке:

- Реализация товаров в оптовой торговле

- Реализация товаров в розницу через автоматизированную торговую точку: оплата наличными

- Реализация товаров в розницу через автоматизированную торговую точку: оплата платежной картой

После этого стоимость товаров признается в расходах УСН.

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму проданных товаров.

Книга учета доходов и расходов

Стоимость ТМЦ, оплаченных предпринимателем за свой счет, отражается в КУДиР.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Понятно,наглядно