В данной статье рассматривается розничная реализация товаров через автоматизированную торговую точку, при этом оплата товара осуществляется наличными в кассу.

Вы узнаете:

- как отразить реализацию товаров в розницу, если оплата прошла наличными в кассу;

- как показать в БУ, НУ доход и расход от реализации товаров в розницу и какие формируются проводки;

- в каких строках деклараций по налогу на прибыль и НДС отразить доход и расход по реализации товаров.

Содержание

Пошаговая инструкция

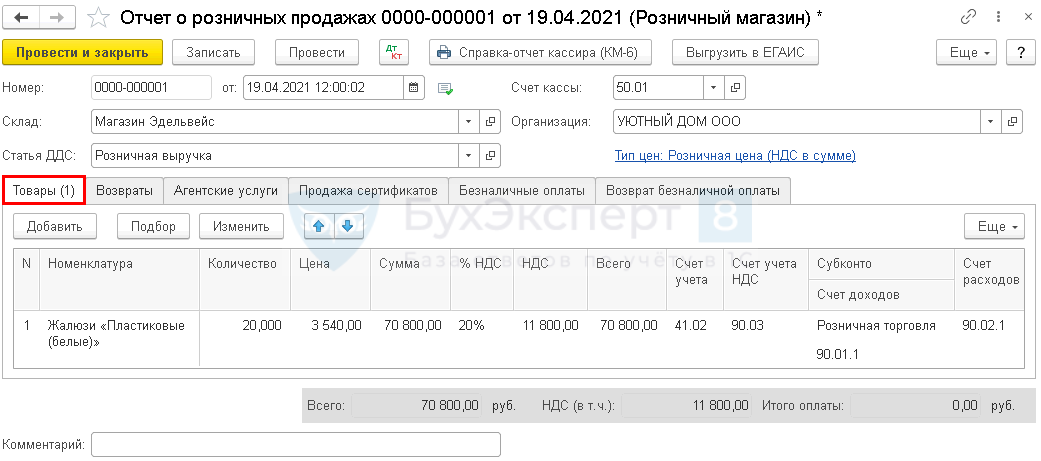

Организация реализует в розницу товары через автоматизированную торговую точку (АТТ). Учет ведется без использования счета 42 «Торговая наценка».

19 апреля были реализованы следующие товары физическим лицам на общую сумму 70 800 руб. (в т. ч. НДС 20%):

- Жалюзи «Пластиковые (белые)» – 20 шт. по цене 3 540 руб.

Оплата за товары осуществлена наличными в кассу.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров в розницу | |||||||

| 19 апреля | 50.01 | 90.01.1 | 70 800 | 59 000 | Выручка от реализации товаров | Отчет о розничных продажах — Розничный магазин |

|

| 90.02.1 | 41.02 | 40 000 | 40 000 | 40 000 | Списание себестоимости товара | ||

| 90.03 | 68.02 | 11 800 | Начисление НДС с выручки | ||||

| — | — | 11 800 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Оприходование розничной выручки в кассу | |||||||

| 19 апреля | — | — | 70 800 | Оприходование розничной выручки в кассу | Поступление наличных — Розничная выручка |

||

| Формирование сводной справки по розничным продажам | |||||||

| 30 июня | — | — | 70 800 | Регистрация справки о розничных продажах | Справка о розничных продажах | ||

| — | — | 11 800 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Реализация товаров в розницу

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ). Заключение договора розничной купли-продажи осуществляется в момент выдачи чека или иного документа подтверждающего оплату покупателя (ст. 493 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). В целях расчета налога на прибыль организации, занимающиеся розничной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Получите понятные самоучители 2026 по 1С бесплатно:

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности.Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, рабочий план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка»в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ).

Если оплата осуществляется физическим лицом наличными в кассу, то счет-фактура не выставляется, достаточно выдать покупателю кассовый чек (п. 7 ст. 168 НК РФ).

В Книге продаж продавец при розничной продаже регистрирует любой первичный документ, которым может быть кассовый чек, сводная справка или иной документ. Такой документ регистрируется с кодом вида операции 26 «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов» (Письмо Минфина РФ от 09.10.2014 N 07.03.11/50894).

Для регистрации в Книге продаж НДС, начисленного с розничной продажи, в программе оформляется документ Сводная справка по розничным продажам, который предназначен для формирования суммарных данных о розничных продажах, облагаемых НДС за календарный месяц (квартал) и регистрация их в книге продаж (п. 1, 3 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137). При проведении данного документа запись отражается в Книге продаж с кодом вида операции «26» в графе 3 Книги продаж будут указаны номер и дата документа Сводная справка по розничным продажам, а не данные Z-отчетов ![]() PDF

PDF

Учет в 1С

В течение дня при реализации товаров в розницу через АТТ оформляются чеки ККТ. В конце смены касса закрывается и формируется детальный отчет о проданных товарах в розницу в разрезе их наименования, количества и цены продажи.

Детальный отчет о проданных товаров формируется с помощью документа Отчет о розничных продажах вид операции Розничная магазин в разделе Продажи – Отчеты о розничных продажах.

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада Розничный магазин.

PDF

PDF

На вкладке Товары указываются реализуемые товары из справочника Номенклатура.

- Счет учета заполняется в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры. При необходимости его можно изменить вручную.

Узнать подробнее про установку счетов учета номенклатуры

В нашем примере учет товаров в рознице ведется по покупной стоимости, следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

- Счет учета НДС — 90.03 «Налог на добавленную стоимость».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Субконто — номенклатурная группа, относящаяся к розничной торговле, выбирается из справочника Номенклатурные группы.

Очень важно указывать Номенклатурную группу правильно, т. к. от этого зависит заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики в НУ

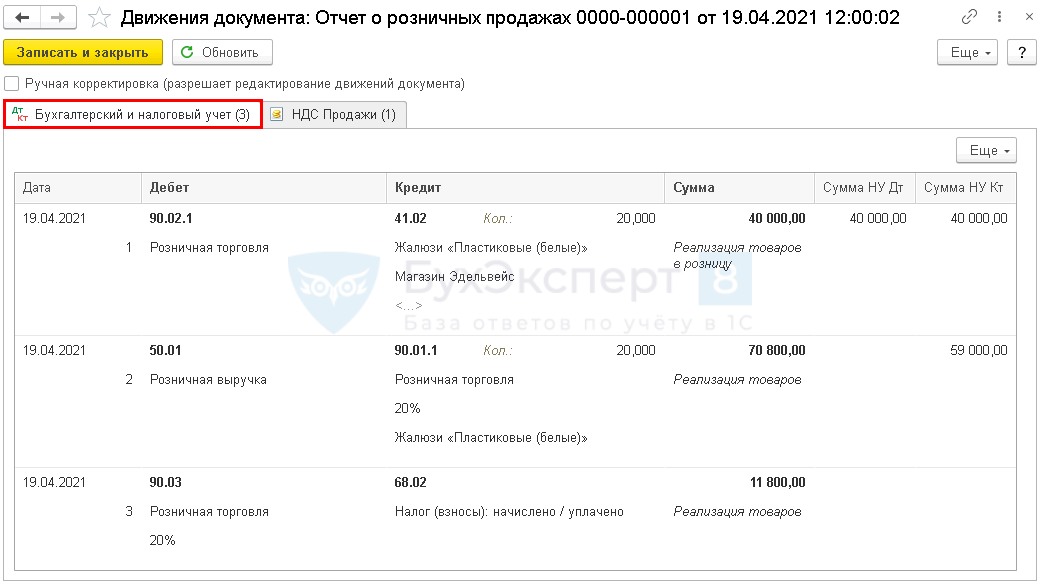

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике). PDF

- Дт 50.01 Кт 90.01.1 — выручка от реализации товаров в розницу;

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Отчет Книга продаж можно сформировать из раздела Отчеты – Книга продаж. ![]() PDF

PDF

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму отчета кассира-операциониста. В 1С используется Справка-отчет кассира-операциониста по форме КМ-6.

Бланк можно распечатать по кнопке Печать – Справка отчет кассира (КМ-6). ![]() PDF

PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр.010 «Выручка от реализации — всего» в т. ч.:

- стр. 012 «… выручка от реализации покупных товаров». PDF

- стр. 012 «… выручка от реализации покупных товаров».

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр.020 «Прямые расходы налогоплательщиков…» в т. ч.:

- стр. 030 «…стоимость реализованных покупных товаров». PDF

- стр. 030 «…стоимость реализованных покупных товаров».

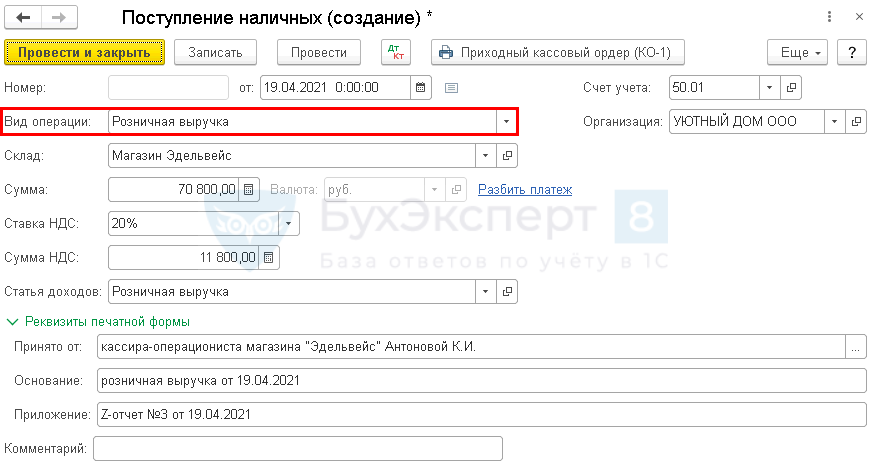

Оприходование розничной выручки в кассу

В конце смены при сдаче розничной выручки из операционной кассы в основную кассу организации формируется приходный кассовый ордер (п. 4.1 Указания ЦБ РФ от 11.03.2014 N 3210-У).

Оприходование розничной выручки в основную кассу организации оформляется документом Поступление наличных вид операции Розничная выручка на основании документа Отчет о розничных продажах по кнопке Создать на основании – Поступление наличных.

В документе указывается:

- Склад – розничная точка, выбирается из справочника Склады, Тип склада Розничный магазин. PDF

- Сумма платежа – сумма розничной выручки, сданной в кассу.

Документ не формирует проводок в бухгалтерском и налоговом учете. Поступление наличных по дебету счета 50.01 «Касса организации» отражено в документе Отчет о розничных продажах.

Данный документ предназначен для формирования печатной формы Приходный кассовый ордер (КО-1).

Документальное оформление

Для документального оформления поступления денежных средств в кассу необходимо использовать унифицированную форму Приходный кассовый ордер (КО-1), утв. Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) ![]() PDF из документа Поступление наличных.

PDF из документа Поступление наличных.

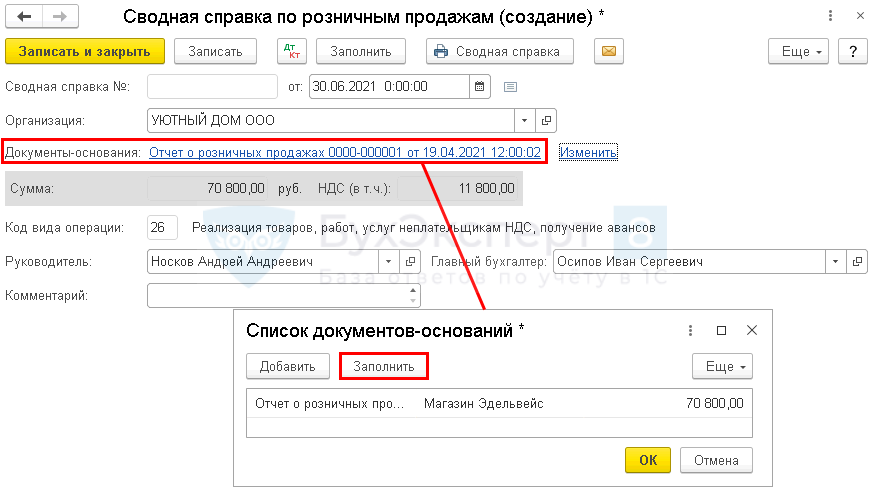

Формирование сводной справки по розничным продажам

Создайте Сводную справку о розничных продажах одним из способов:

- из журнала документов:

- Продажи — Счета-фактуры выданные;

- при выполнении операции Формирование сводной справки по розничным продажам:

- Отчеты – Отчетность по НДС;

- Операции – Закрытие месяца – Расчет НДС (последний месяц квартала).

Особенности заполнения:

- ссылка Документы-основания – документы исчисления НДС:

- Отчет о розничных продажах;

- Код вида операции – 26 «Реализация… неплательщикам НДС, получение авансов»;

- кнопка Заполнить – заполняет Документы-основания всеми не учтенными документами розничной торговли.

НДС

В Книге продаж продавец при розничной продаже регистрирует любой первичный документ, которым может быть кассовый чек, сводная справка или иной документ (Письмо Минфина РФ от 09.10.2014 N 03-07-11/50894).

В графе 3 «Номер и дата счета-фактуры продавца» Книги продаж будут указаны номер и дата документа Сводная справка по розничным продажам. ![]() PDF

PDF

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): ![]() PDF

PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- Сводная справка по розничным продажам. Код вида операции «26».

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо, очень выручили, написано понятным языком и очень подробно