Содержание

Косвенные расходы

В БУ косвенные (накладные) расходы – это расходы, которые являются общими по цеху, производству, организации. И их нельзя напрямую отнести к конкретному виду продукции, услуги, работы или товару.

Косвенные расходы в БУ аккумулируются на счетах 25, 26, 44 (кроме ТЗР).

Данные счета учета ежемесячно закрываются и по ним не должно быть остатка.

В НУ косвенные расходы – это все иные расходы, связанные с производством и реализацией товаров (работ и услуг), кроме прямых и кроме внереализационных расходов (ст. 265 НК РФ).

На конец месяца остатка по счету 25 не должно быть!

Общепроизводственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца.

Получите понятные самоучители 2026 по 1С бесплатно:

Правила распределения общепроизводственных расходов задаются по ссылке Методы распределения косвенных расходов.

На конец месяца остатка по счету 26 не должно быть!

Вариант № 1. Общехозяйственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца, т.е. рассчитывается «полная» себестоимость.

Правила распределения общепроизводственных расходов задаются по ссылке Методы распределения косвенных расходов.

Вариант № 2. Общехозяйственные расходы полностью списываются на финансовый результат в дебет счета 90.08 «Управленческие расходы» (метод «Директ-костинг»).

Для ежемесячного списания затрат выбирается вариант В себестоимость продаж (директ-костинг) в разделе Общехозяйственные расходы включаются.

Правила распределения общепроизводственных расходов задаются по ссылке Методы распределения косвенных расходов.

Пример учетной политики по БУ доходы и расходы

Прямые расходы в НУ

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 318 НК РФ).

Перечень прямых расходов определяется в учетной политике. Он должен быть экономически обоснованным и применяться не менее 2-х налоговых периодов (ст. 319 НК РФ).

В НУ перечень прямых расходов задается по ссылке Методы определения прямых расходов производства в НУ.

При этом счета учета затрат могут использоваться разные (счет 20, 25), главное чтобы настройки для такой корреспонденции были указаны в составе прямых расходов.

Состав прямых расходов в НУ

В состав прямых расходов на производство продукции включаются:

- расходы на сырье и материалы, используемые при производстве продукции;

- оплата труда производственных рабочих (в т.ч. страховые взносы с зарплаты);

- амортизация основных средств, используемых непосредственно в производстве;

- и иные расходы, которые в бухгалтерском учете учитываются в дебете счета 20 «Основное производство».

Расчет себестоимости в 1С. Услуги и работы

- отражается выручка по кредиту счета 90.01 по наименованию работы;

- по дебету счета 90.02 с кредита счета 20 списывается себестоимость выполненных работ (услуг).

Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

- Все затраты, учитываемые на счете 20 по работам и услугам будут списываться автоматически в полной сумме в Дт 90.02 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90.01 или не отражена вообще.

Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты НЕ спишутся, а останутся в виде НЗП по дебету счета 20.

Вариант № 3. С учетом выручки только по производственным услугам

- Выручка по работам и услугам должна отражаться только с помощью документа Оказание производственных услуг.

- Если выручка отражается по номенклатурной группе с помощью этого документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она отражается документом Реализация товаров и услуг, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Пример УП по НУ доходы и расходы

Выручка от реализации товаров, работ и услуг

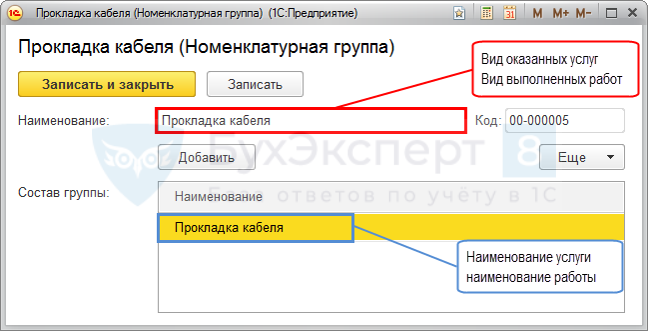

Номенклатурная группа – это вид ТРУ, т. е. это обобщенное понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, работ и услуг

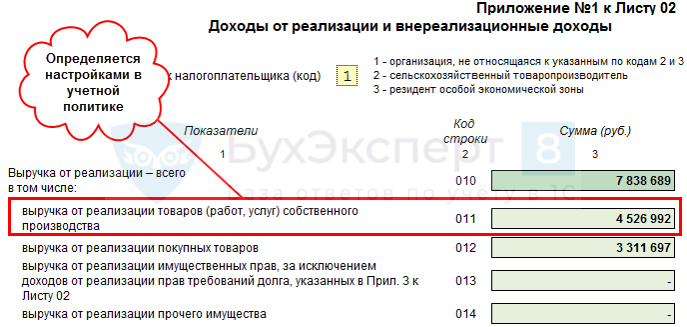

По ссылке Номенклатурные группы реализации продукции, услуг определяются виды ТРУ собственного производства, выручка от реализации которых должна быть отражена в декларации по налогу на прибыль по стр. 011 Приложения N 1 к Листу 02 «Доходы от реализации и внереализационные доходы».

Для заполнения других строк Приложения N 1 к Листу 02 специальных настроек в учетной политике делать не нужно.

См. также:

- Конструктор учетной политики

- Настройка учетной политики по НУ (УСН)

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Учетная политика по БУ: Распределение косвенных расходов

- Реализация работ

- Оказание услуг со списанием прямых затрат

- Реализация продукции

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо