[jivo-yes]

Содержание

- Учетная политика в 1С

- Учет выпуска продукции по данным продаж

- Способ оценки МПЗ

- Способ оценки товаров в рознице

- Создание резерва под обесценение запасов

- Учет затрат

- Учет расходов

- Учет денежных средств

- Резерв по сомнительным долгам

- Авансы, выданные поставщикам

- Стоимостной лимит НМА

- Начисление амортизации

- Корректировка операций в иностранной валюте

- ПБУ 18

- Единый налоговый платеж в ОДДС

- Состав форм бухгалтерской отчетности

- Учет ОС

- Настройка учетной политики в 1С — зарплата

Учетная политика в 1С

Состав разделов Учетной политики для настройки, а также перечень документов и регистров зависит от:

- информации об организации (раздел Главное — Организации)

- функциональности — разделы учета, которые будут использоваться в 1С (раздел Главное — Функциональность)

- параметров учета — общие для всех организаций в базе (раздел Администрирование — Параметры учета)

- учетной политики для отдельной организации (раздел Главное — Учетная политика и Налоги и отчеты)

Обязательно ли в 1С с 1 января каждого года заполнять Учетную политику по БУ и НУ?

Да, в 1С обязательно создавать Учетную политику каждый год, независимо от вида деятельности. Это надо, чтобы учесть все изменения, которые произошли в учете и реализованы в программе.

Некоторые настройки делаются для конкретного года и в другом году не работают, например Перечень прямых расходов в НУ.

Обязательно ли каждый год заполнять учетную политику в 1С?

Учет выпуска продукции по данным продаж

Упрощенный вариант выпуска продукции подойдет, если:

- производится однотипная продукция (постоянный ассортимент)

- обычно не бывает остатков продукции на складе на конец месяца

- установлены нормы, и фактический расход материалов им соответствует

- не используется учет по Подразделениям

Если ваше производство соответствует таким характеристикам, можно существенно упростить процесс оформления документов в программе

Получите понятные самоучители 2026 по 1С бесплатно:

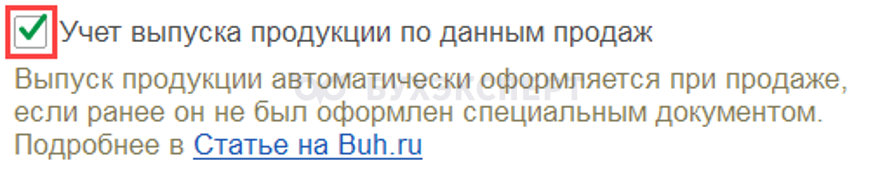

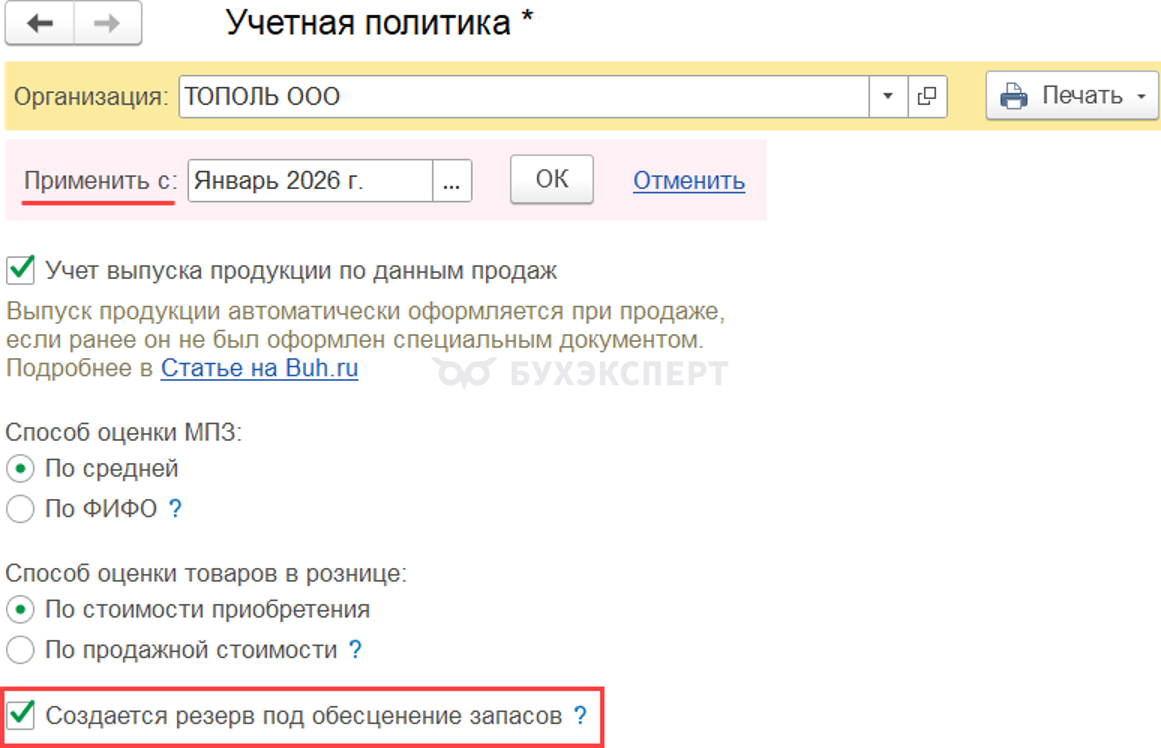

В разделе Главное — Учетная политика установите флажок Учет выпуска продукции по данным продаж.

Выпуск продукции и списание материалов по данным продаж в 1С

Способ оценки МПЗ

Выберите Способ оценки МПЗ:

- По средней — выбытие МПЗ производится по скользящей себестоимости, которая в конце месяца корректируется до средневзвешенной

- По ФИФО — выбытие МПЗ учитываться по партиям: первая пришла, первая ушла

Способ оценки МПЗ устанавливается один для БУ и НУ. Выбытие МПЗ по себестоимости каждой единицы не реализовано в 1С. При составлении УП учитывайте эти нюансы.

Списание материалов по средней на общехозяйственные нужды в 1С

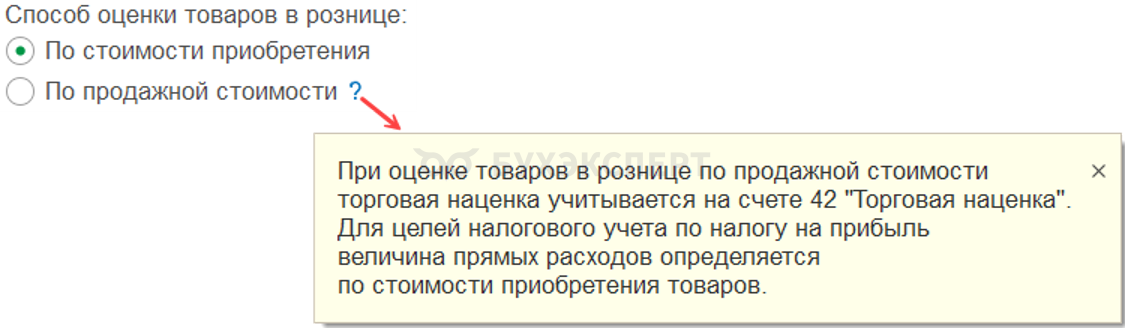

Способ оценки товаров в рознице

Оценка товаров в автоматизированной торговой точке (АТТ) и неавтоматизированной (НТТ) осуществляется:

- По стоимости приобретения — на склад товары приходуются по стоимости поставщика на счете 41.02. Торговая наценка при их выбытии не отражается, а стоимость списания товаров определяется согласно настройке Способ оценки МПЗ

- По продажной стоимости — на склад товары приходуются по цене реализации на счет 41.11 или 41.12. Учет торговой наценки ведется на счете 42

Учет розничной торговли в 1С Бухгалтерия 8.3

Создание резерва под обесценение запасов

На отчетную дату 31 декабря оценка запасов в балансе может измениться (последующая оценка запасов) в случае, если присутствуют признаки обесценения запасов (п. 30 ФСБУ 5/2019):

- моральное устаревание

- потеря первоначальных качеств

- существенное снижение рыночной стоимости

- сужение рынков сбыта и др.

Запасы должны оцениваться на отчетную дату в БУ по наименьшей из величин (п. 28 ФСБУ 5/2019):

- фактической себестоимости

- чистой стоимости продаж

Если чистая стоимость продаж меньше фактической себестоимости, то на сумму разницы в БУ создается резерв под обесценение запасов. Организации на упрощенном бухучете могут НЕ создавать резерв.

Закрепить в учетной политике (УП) по БУ (п. 32 ФСБУ 5/2019).

Чистая стоимость продаж (ЧСП) — предполагаемая цена, по которой организация может продать запасы, за вычетом предполагаемых затрат, необходимых для производства и продажи.

Если трудно определить ЧСП, то она может быть равна:

- цене, по которой возможно приобрести аналогичные запасы (п. 29 ФСБУ 5/2019)

НУ.

Резерв под обесценение запасов не создается в НУ. Оценка запасов не меняется — учитываются по фактической себестоимости.

Резерв под обесценение запасов в 1С

Начисление резерва под обесценение запасов автоматизировано в версии КОРП.

В разделе Главное — Учетная политика:

- Применить с — период, с которого начинается начисление резервов

- установите флажок Создается резерв под обесценение запасов

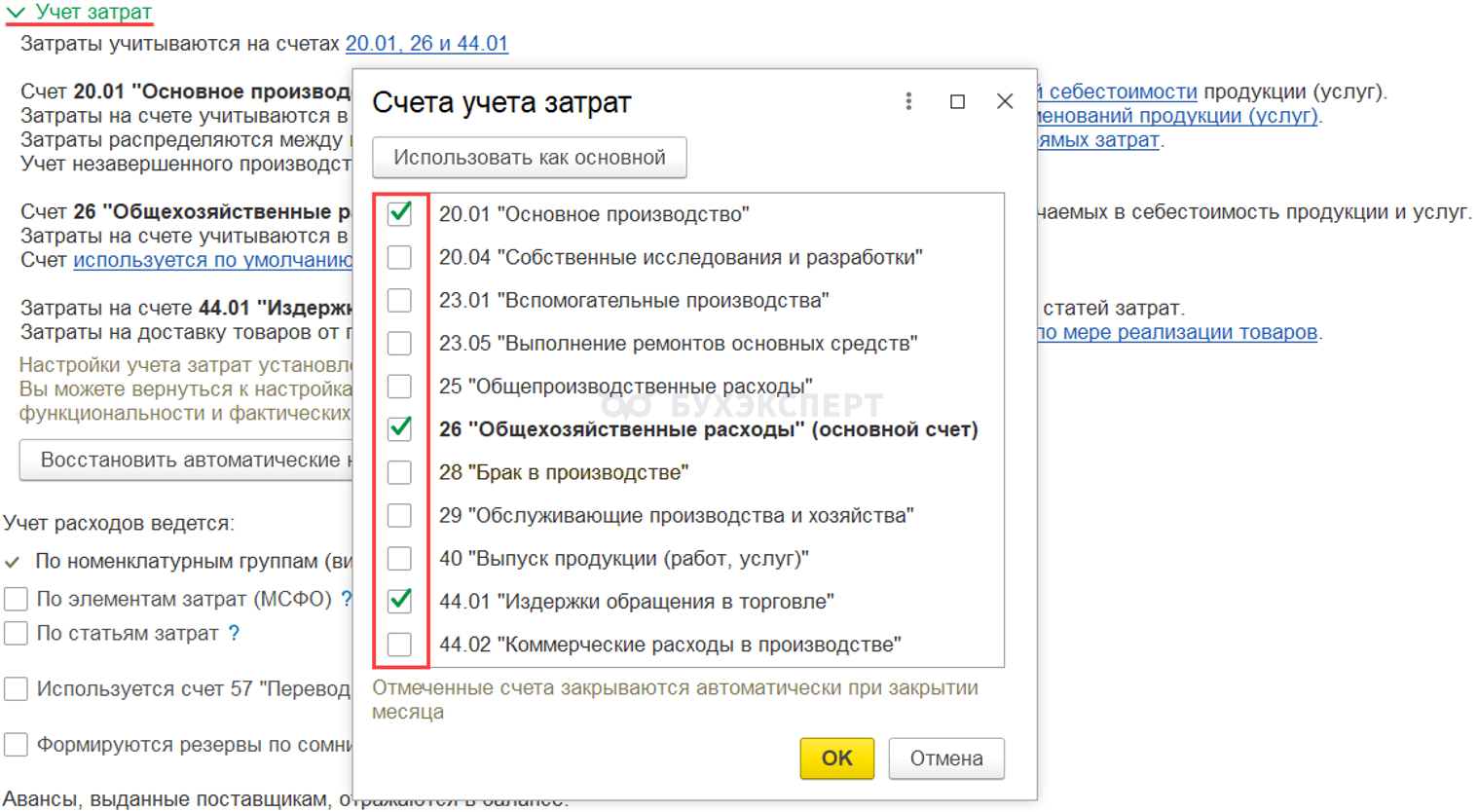

Учет затрат

Для автоматического закрытия счетов затрат должен быть установлен флажок напротив счета по ссылке Затраты учитываются на счетах.

Если счет затрат имеет свой принцип закрытия и закрывается вручную, то флажок напротив счета снимите. Закрыть счет вручную можно документом Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если в организации не ведется производственный учет (используются только счета 26, 44.01), настройка выполнится автоматически, без подробного описания закрытия счетов.

Если используются счета 20.01, 23, 25, 40, предполагается дополнительная настройка учета затрат по ним. Ее можно сделать в описании каждого счета.

После перехода по ссылке Затраты учитываются на счетах 1С автоматически считает, что есть изменения, и устанавливается статус «Настройки учета затрат установлены вручную», даже если ничего не менялось. Чтобы воспользоваться рекомендацией 1С по настройке учета затрат и вернуться к автоматическому способу, нажмите кнопку Восстановить автоматические настройки.

- Настройка учета затрат в 1С

- Быстрая настройка учетной политики БУ

- Прямые производственные затраты (счет 20) в 1С

- Косвенные производственные затраты (счет 25) в 1С

- Управленческие (общехозяйственные) затраты (счет 26) в 1С

- Брак в производстве (счет 28) в 1С

- Издержки обращения в торговых организациях (счет 44.01) в 1С

- Коммерческие расходы в производственных организациях (счет 44.02) в 1С

- Учет затрат на собственные исследования и разработки (НИОКТР) — счет 20.04 в 1С

- Регулярный ремонт и техобслуживание ОС собственным ремонтным подразделением (счет 23.05) в 1С (КОРП)

- Текущий ремонт ОС с распределением затрат на ремонтируемые объекты (счет 23.05) в 1С (ПРОФ)

Учет расходов

Настройка учета расходов возможна только в версии КОРП.

Учет расходов ведется:

- По номенклатурным группам (видам деятельности) — по умолчанию

- По элементам затрат МСФО — можно установить вручную

- По статьям затрат — можно установить вручную

Учет денежных средств

Если флажок установлен, все перемещения денег отражаются с использованием счета 57, независимо от продолжительности их перемещения.

Если в Учетной политике флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств:

- не установлен:

- документ Поступление наличных вид операции Получение наличных в банке формирует проводки по списанию и зачислению денег

- документ Списание с расчетного счета вид операции Снятие наличных в кассу проводок не формирует, отражает операцию по банковской выписке

- рекомендуется вводить для отражения всех документов хозяйственных операций и на случай изменения параметров учетной политики задним числом

Если в Учетной политике флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств:

- установлен:

- документ Поступление наличных вид операции Получение наличных в банке формирует проводки по зачислению денег

- документ Списание с расчетного счета вид операции Снятие наличных в кассу формирует проводки по списанию денег

- обязательно вводить оба документа

Документ Поступление наличных в 1С

Резерв по сомнительным долгам

Формирование резерва в БУ — обязанность каждой организации, даже если есть право на упрощенный учет (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 N 34н).

При установленном флажке Формируются резервы по сомнительным долгам резерв в БУ:

- формируется исходя из норм НК РФ — только по задолженности в связи с реализацией товаров, работ (услуг) (п. 1 ст. 266 НК РФ)

- анализируется только рублевая задолженность по счетам 62.01 и 76.06

Создание резервов по сомнительным долгам в 1С

Если в учетной политике (УП) по БУ не используется методика формирования резервов, предусмотренная для налогового учета (НК РФ) — снимите флажок.

Резервы по всей сомнительной задолженности создавайте вручную документом Операция, введенная вручную.

Начислять ли резерв по сомнительным долгам по выданным авансам?

В 1С не автоматизировано создание резерва по сомнительной задолженности:

- в у.е. или валюте

- в виде выданных авансов, дивидендов, т.е. задолженность не по счетам 62.01 и 76.06

По таким сомнительным долгам начисляйте резерв вручную документом Операция, введенная вручную.

Если флажок Формируются резервы по сомнительным долгам установлен в УП — не заполняйте субконто Документ расчетов с контрагентом, иначе при начислении резерва в 1С он будет восстановлен автоматически.

Создание резерва по сомнительным долгам: в БУ — вручную, в НУ — автоматически в 1С

Авансы, выданные поставщикам

Авансы, выданные поставщикам, показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. п. 14, 16 ФСБУ 4/2023, п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Сделайте настройку в разделе Главное — Учетная политика для отражения авансов в составе внеоборотных активов, в т.ч. несущественных по стоимости.

Закрепите в Учетной политике:

- «Суммы выданных авансов и предварительной оплаты, связанной с приобретением (созданием) внеоборотных активов (в т. ч. несущественных активов), отражаются в бухгалтерском балансе в составе внеоборотных активов».

Стоимостной лимит НМА

В Учетной политике по БУ можно установить лимит стоимости единицы НМА (ПБУ 1/2008, п. 7 ФСБУ 14).

Если лимит не установлен, то в БУ все права, удовлетворяющие критериям НМА, учитываются в составе НМА.

При определении стоимостного лимита для малоценных НМА (МНМА):

- опираемся на рациональность (п. 7.4 ПБУ 1/2008):

- считаем, что мы не применяем федеральные стандарты, если информация несущественная для нас

- смотрим в будущее:

- к МНМА не должны относиться активы, по которым в дальнейшем возможны улучшения с существенной суммой затрат

Порядок учета малоценных НМА в 1С

Стоимостной лимит по НМА автоматически отслеживается только в документе Приобретение прав для Нематериальных активов.

Настройка стоимостного лимита для НМА в учетной политике в 1С

Если стоимостной лимит не задан для какой-то группы НМА, то решение по установлению лимита в настройках примите в зависимости от частоты операций по этой группе:

- часто — не устанавливайте лимит в 1С

- редко — установите лимит в 1С

Для обхода установленного лимита в настройках 1С используйте документ Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД).

Организация может не применять ФСБУ 14 к НМА, имеющим стоимость ниже лимита (п. 7 ФСБУ 14).

Затраты признаются в расходах на момент завершения кап. вложений — аккумулируются в Дт 08:

- Дт 08.05 Кт 60, 70, 69, 10

- Дт 20 (90.02), 26 (90.08), 44 (90.07), 91.02 Кт 08.05

Приобретение НМА, несущественных по стоимости

Начисление амортизации

Начало начисления амортизации возможно:

- с даты признания ОС в БУ (только в КОРП)

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ

Прекращение начисления амортизации возможно:

- с момента списания ОС с БУ (только в КОРП)

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ

Амортизация с даты приемки на учет ОС в 1С

Корректировка операций в иностранной валюте

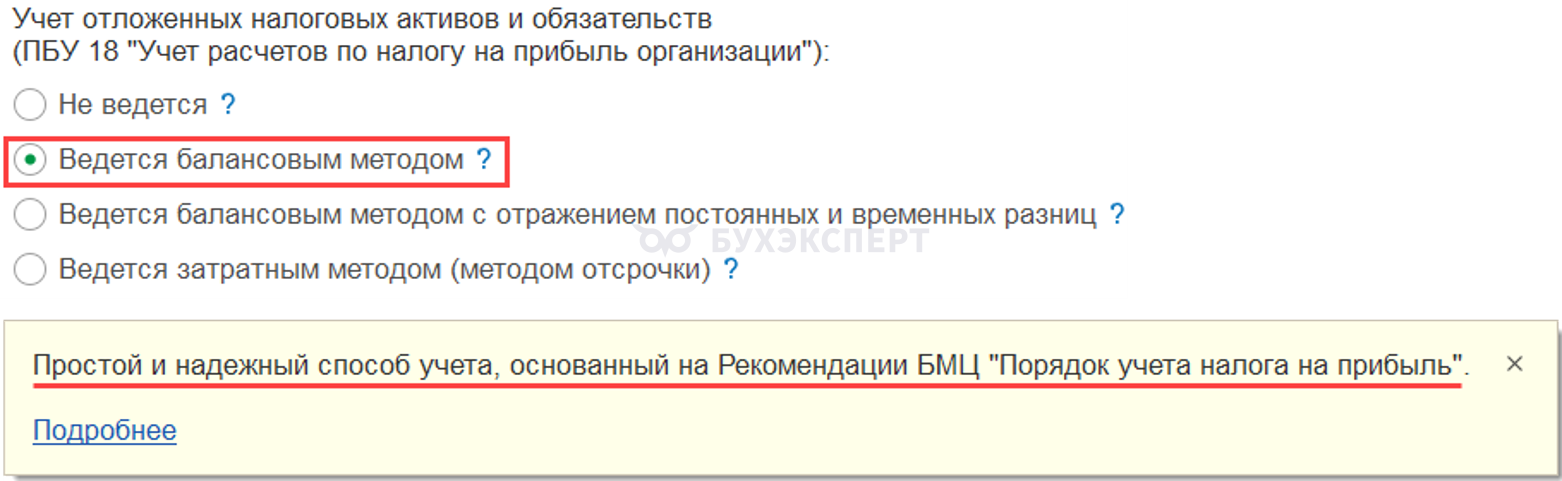

ПБУ 18

ПБУ 18/02 могут не применять субъекты, которые имеют право на упрощенные способы ведения БУ, включая упрощенную БФО (п. 2 ПБУ 18/02):

Если имеете право на упрощенный бухучет, установите способ учета в учетной политике (УП):

- Не ведется

Если обязаны применять ПБУ 18/02, установите способ учета:

- Ведется балансовым методом

Почему лучший выбор – балансовый метод:

- не нужно квалифицировать разницу ПР или ВР

- не применяется правило БУ = НУ + ПР + ВР

- это единственный вариант, полностью автоматически формирующий отложенный налог в соответствии с ПБУ 18/02

- учет по ПБУ 18/02 максимально прост и лаконичен

Главное – Учетная политика.

Учетная политика по бухгалтерскому учету: ПБУ 18/02

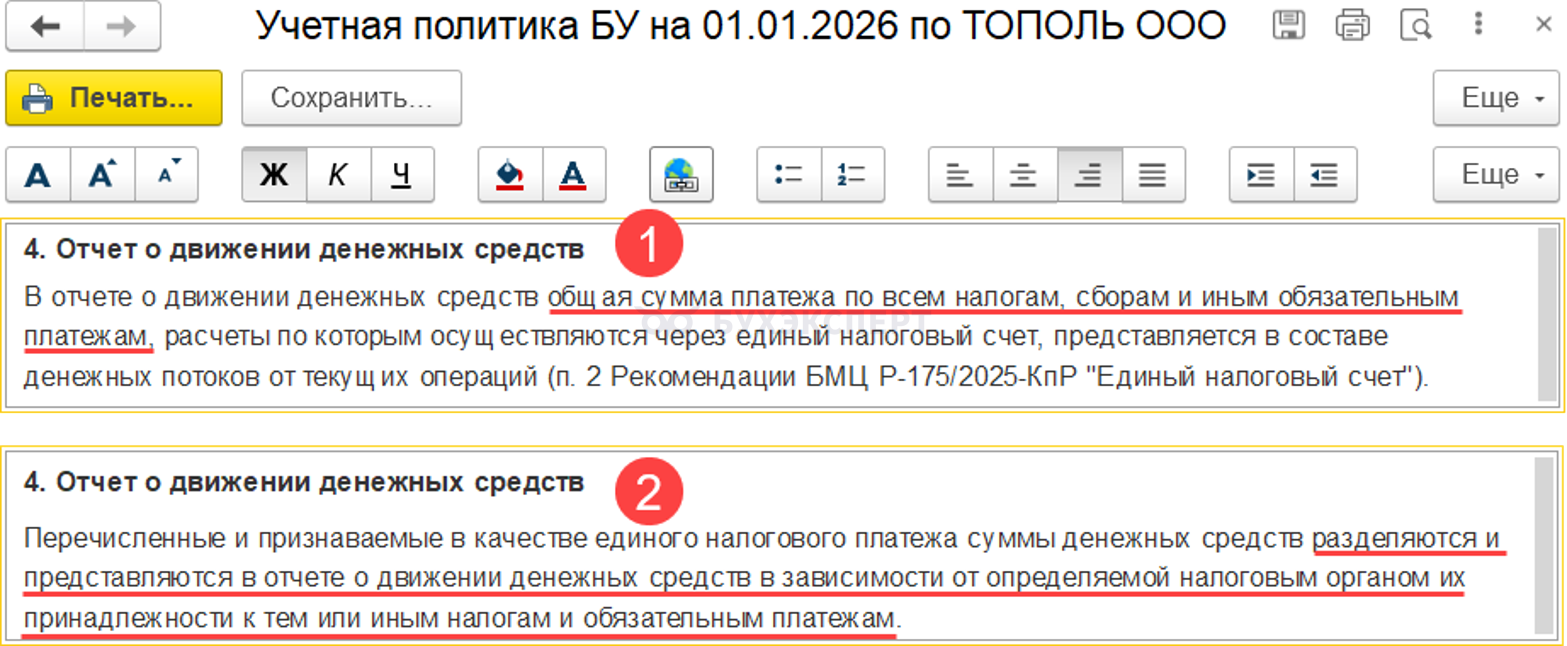

Единый налоговый платеж в ОДДС

В разделе Главное — Учетная политика укажите, как отражается платеж на ЕНС в Отчете о движении денежных средств (ОДДС):

- Общей суммой — в составе денежных потоков от текущих операций (п. 2 Рекомендации БМЦ Р-175/2025-КпР «Единый налоговый счет») — устанавливается автоматически по умолчанию

- Раздельно по видам налогов — распределяется по тем налогам и взносам, которые фактически оплачены за его счет (по документам Сведения об уплате налогов) — укажите вручную, если требуется

При заполнении ОДДС настройка учитывается автоматически, документы перепроводить не нужно.

В печатную форму учетной политики (кнопка Печать – Учетная политика по бухгалтерскому учету) добавлены формулировки для выбранного варианта.

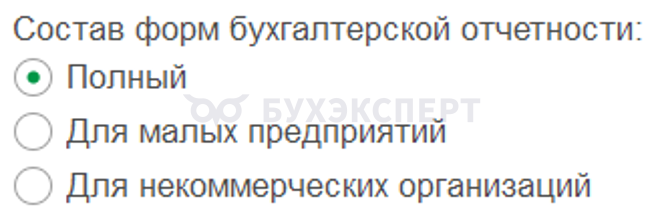

Состав форм бухгалтерской отчетности

Настройте состав форм бухгалтерской отчетности из Главное – Учетная политика — Состав форм бухгалтерской отчетности.

Организации, имеющие право на упрощенную бухгалтерскую (финансовую) отчетность, могут сдавать полную Бухгалтерскую (финансовую) отчетность (п. 51 ФСБУ 4/2023).

БФО можно создавать из Задач организации (Главное – Задачи организации). Запустится Помощник, который создает бухгалтерскую отчетность — полную или упрощенную, в зависимости от настроек учетной политики.

Бухгалтерская (финансовая) отчетность за 2025 в 1С

Учет ОС

Стоимостной лимит ОС.

В настройках 1С стоимостной лимит по ОС не устанавливается.

Поэтому бухгалтер самостоятельно квалифицирует объект и определяет порядок его принятия к учету, если ОС:

- меньше лимита — документ Поступление (акт, накладная, УПД):

- Дт 10.21

- больше лимита — документ Поступление основных средств либо Принятие к учету ОС:

- Дт 08.04

Настройка учетной политики в 1С — зарплата

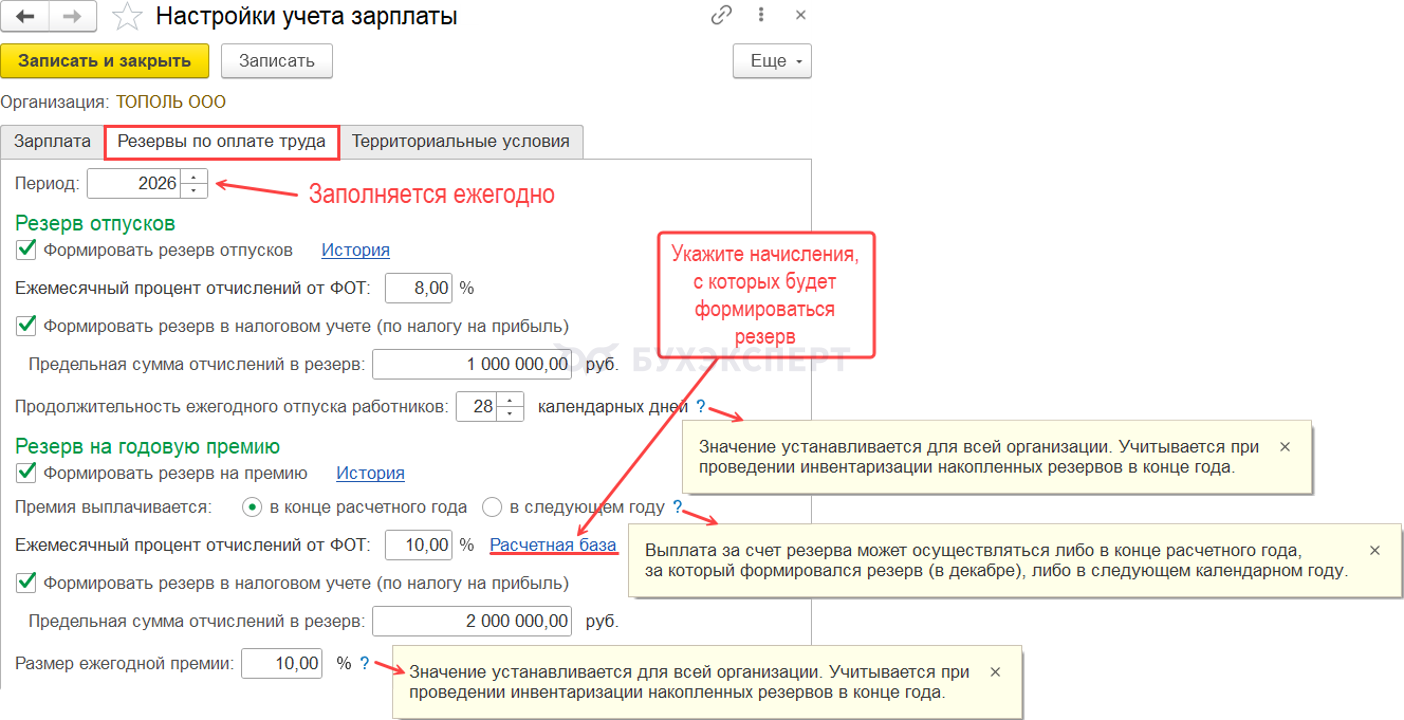

К учетной политике по зарплате можно отнести:

- резервы отпусков и годовых премий (Администрирование – Параметры учета – Настройки зарплаты)

- учет страховых взносов (Главное – Налоги и отчеты – Страховые взносы)

- учет НДФЛ (Главное – Налоги и отчеты – НДФЛ)

Настройка учетной политики в 1С — зарплата

Резервы отпусков и годовых премий

Резерв на оплату труда в БУ могут НЕ создавать организации, которые имеют право вести упрощенный бухучет (п. 3 ПБУ 8/2010).

Упрощенный бухучет разрешен для малых предприятий, НКО и резидентов «Сколково» (п. 4 ст. 6 Закона от 04.12.2011 N 402-ФЗ)

Организация, которая имеет право не создавать резерв на оплату труда, может формировать его в добровольном порядке. Решение о создании или отказе в формировании резерва, нужно отразить в учетной политике по БУ.

В НУ создание резерва на оплату труда – это право, а не обязанность.

Резерв отпусков: кто обязан формировать, по каким правилам, отражение в учете

Учет страховых взносов

Настройку страховых взносов осуществите в разделе Главное — Налоги и отчеты — Страховые взносы.

Укажите:

- вид тарифа страховых взносов

- ставку взносов

- есть надбавки или скидки

- дополнять облагаемую базу руководителя до МРОТ

- имеются ли особенности для расчета страховых взносов (есть ли фармацевты, члены летных экипажей и др.)

- ставку взносов на страхование от несчастных случаев на производстве и профзаболеваний

- подразделения со льготными тарифами взносов

- необходимость перечисления добровольных взносов

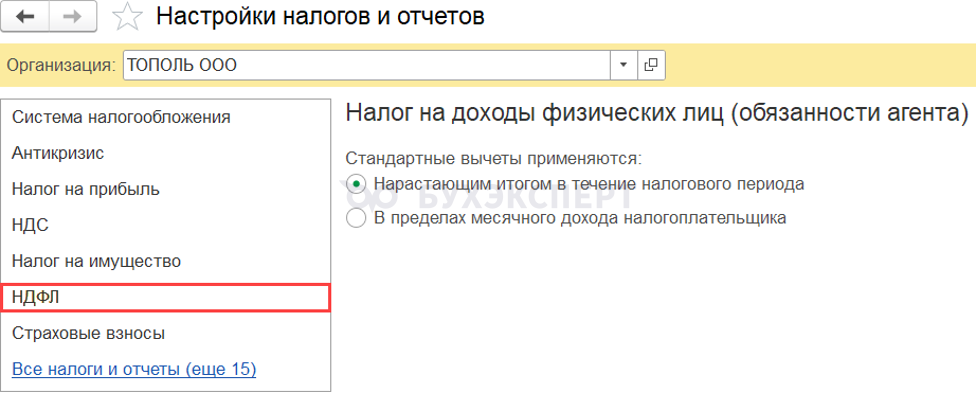

Учет НДФЛ

В настройках НДФЛ задайте порядок применения стандартных вычетов. Для этого перейдите в раздел Главное — Налоги и отчеты — НДФЛ.

По умолчанию переключатель устанавливается — Нарастающим итогом в течение налогового периода.

См. также:

- Учетная политика на 2026 в БУ в 1С: досконально проверяем и корректируем параметры учета

- Учетная политика по учету материалов

- Учетная политика по учету товаров

- Настройка учета затрат в 1С

- Учетная политика по учету НМА и прав

- Учетная политика по учету резервов по сомнительным долгам в 1С

- Учетная политика по представлению бухгалтерской отчетности (ФСБУ 4/2023)

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Огромное спасибо,все доступно и понятно