Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Подготовьте и сдайте бухгалтерскую (финансовую) отчетность (БФО) за 2025 год в программе 1С вовремя — срок подачи в ИФНС не позднее 31 марта 2026. В этой инструкции — всё, что нужно знать бухгалтеру.

[jivo-yes]

Содержание

Сроки и формы представления БФО

Срок: не позднее 31.03.2026 (ч. 5 ст. 18 Закона N 402-ФЗ).

Получите понятные самоучители 2026 по 1С бесплатно:

Форма: образцы Бухгалтерской отчетности, утв. Приказом Минфина от 04.10.2023 N 157н.

Куда: в ИФНС по месту нахождения организации.

Бухотчетность и аудиторское заключение, размещаемые в ГИРБО, представляются только в налоговые органы (ч. 3 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ).

Как: только в электронном виде (ч. 5 ст. 18 Закона N 402-ФЗ).

Способы передачи:

- через оператора ЭДО

- через ЛК налогоплательщика на сайте ФНС:

- бухотчетность (баланс, ОФР, ОИК, ОДДС) — в xml-файле

- пояснения (текстовые, табличные) — в pdf

- аудиторское заключение — в pdf

Подпись файлов — усиленная квалифицированная.

БФО в ИФНС не сдают:

- бюджетные организации

- кредитные и иные организации, представляющие БФО в ЦБ РФ

- религиозные организации

- организации, годовая БФО которых содержит сведения, отнесенные к государственной тайне

- ИП (не обязаны вести бухучет)

Состав БФО (полный):

- Бухгалтерский баланс (ББ)

- Отчет о финансовых результатах (ОФР)

- Отчет о движении денежных средств (ОДДС)

- Отчет об изменениях капитала (ОИК)

- Пояснения

Аудиторское заключение (если подлежите обязательному аудиту).

Аудиторское заключение (АЗ) представляется:

- с отчетностью — по сроку сдачи БФО (до 31.03.2026)

- после сдачи БФО — в течение 10 рабочих дней после даты АЗ но не позднее 31 декабря 2026 (п. 5 ст. 18 Закона N 402-ФЗ)

Упрощенная бухотчетность

Имеют право сдавать (ч. 4 ст. 6 Закона N 402-ФЗ):

- субъекты малого предпринимательства

- некоммерческие организации

- организации со статусом участников проекта «Сколково»

Если организация подлежит обязательному аудиту, она не имеет права на упрощенные способы ведения учета и упрощенную отчетность (ч. 5 ст. 6 Закона N 402-ФЗ).

Формы, представляемые по упрощенной системе:

- ББ, ОФР — включают показатели только по группам статей, без детализации показателей по статьям

- пояснения к ББ, ОФР. Минимальные сведения, которые необходимо указать (п. 54 ФСБУ 4/2023):

- оговорку, что бухотчетность составлена в соответствии с федеральными и отраслевыми стандартами

- информацию об учетной политике по ПБУ 1/2008, о показателях или группах объектов, приведенных в бухгалтерском балансе, отчете о финансовых результатах (ОФР), отчете о целевом использовании средств (ОЦИС)

- иную существенную информацию о финансовом положении на отчетную дату, финансовых результатах за отчетный период

- при существенности информации, которая раскрывается в отчете об изменениях капитала и (или) отчете о движении денежных средств, раскрыть в упрощенной БФО в этих отчетах или в пояснениях

Бухгалтерская (финансовая) отчетность без пояснений не считается составленной (п. 1 Информационного сообщения Минфина от 26.03.2024 N ИС-учет-50).

Организации, имеющие право на упрощенную бухгалтерскую (финансовую) отчетность, могут сдавать полную БФО (п. 51 ФСБУ 4/2023).

Кто имеет право на упрощенный бухгалтерский учет и отчетность по упрощенной форме

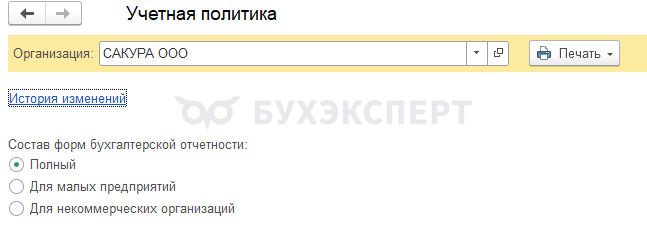

Настройте состав форм бухгалтерской отчетности из Главное – Учетная политика — Состав форм бухгалтерской отчетности.

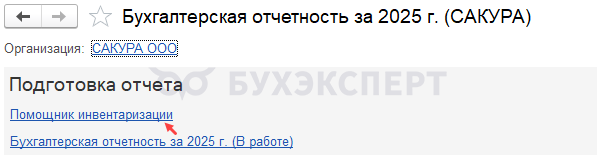

Бухгалтерскую (финансовую) отчетность можно создавать из Задач организации (Главное – Задачи организации). Запустится Помощник, который создает бухгалтерскую отчетность — полную или упрощенную, в зависимости от настроек учетной политики.

Перед составлением бухотчетности программа предложит провести инвентаризацию активов и обязательств с помощью Помощника инвентаризации.

Подробнее Самоучитель по инвентаризации в 1С

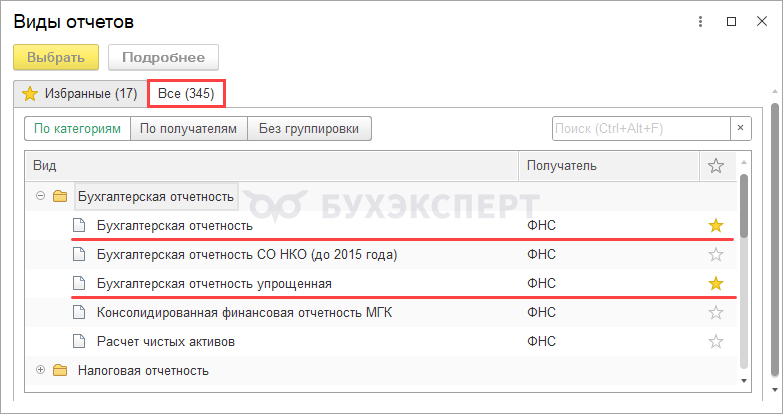

Та же бухотчетность создается из рабочего места 1С-Отчетность (Отчеты – Регламентированные отчеты)

Форму БФО — полную или упрощенную — выберите самостоятельно.

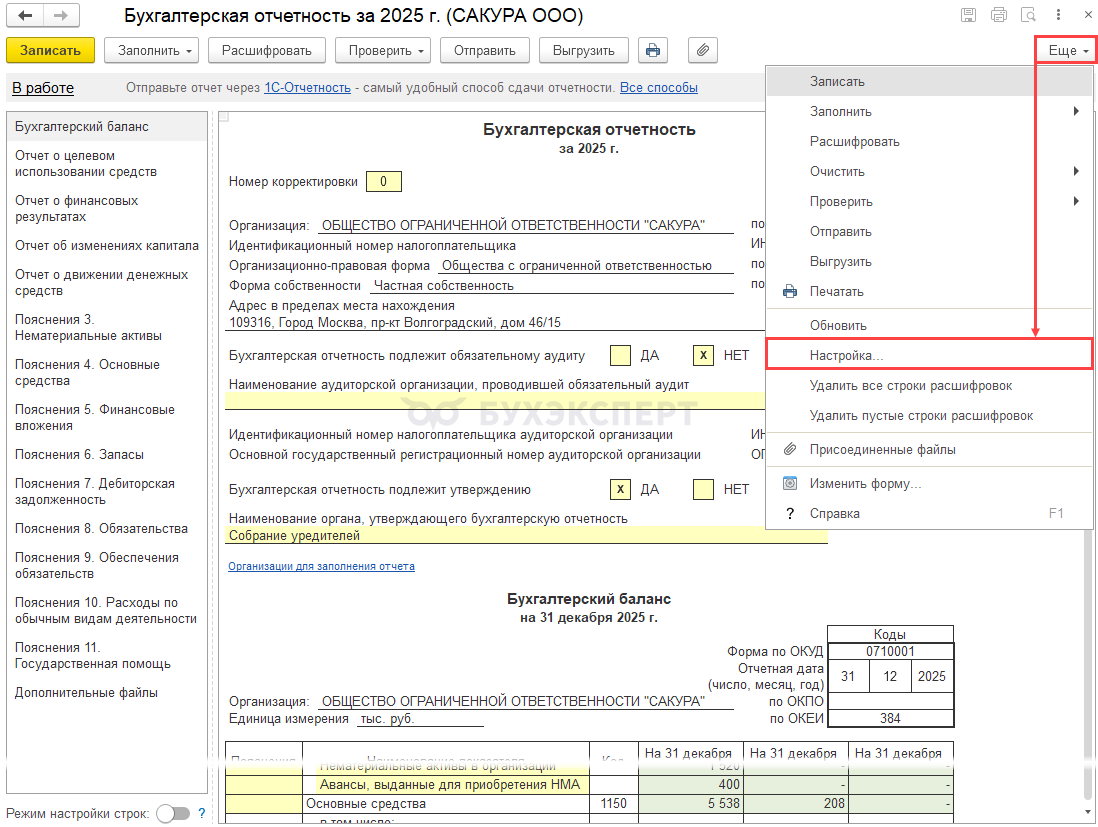

Заполнение бухгалтерской отчетности в 1С

Заполнение отчетности начните с настройки форм. В зависимости от того, полную или упрощенную отчетность составляете, оставьте только нужные приложения.

Полная бухгалтерская отчетность

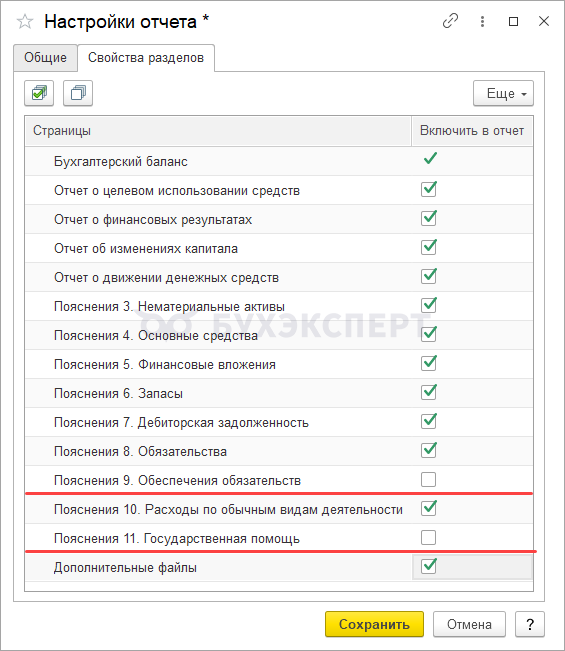

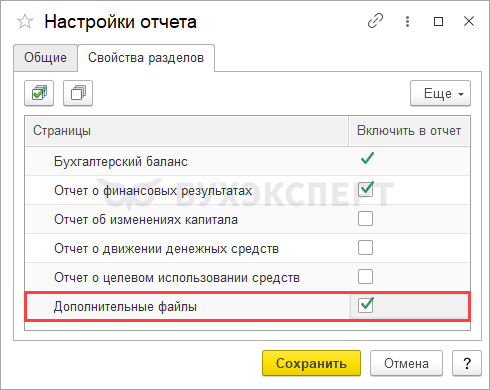

Перейдите в Еще – Настройка – Свойства разделов

Уберите флаги с приложений, для заполнения которых нет данных.

В упрощенной бухгалтерской отчетности, наоборот, добавьте недостающие разделы.

На текущий момент (релиз 3.0.193) в Свойствах разделов для упрощенной БФО нет табличных пояснений. Предполагается, что организациям с упрощенной бухотчетностью в большинстве случаев потребуются текстовые пояснения, которые в файле-pdf передаются в ИФНС через Дополнительные файлы.

Если в вашей организации есть потребность в табличных пояснениях, заполните бухгалтерскую отчетность в полной форме, в т. ч. нужные табличные пояснения. Сохраните их в формате pdf, соедините с текстовыми пояснениями и одним файлом передайте из раздела Дополнительные файлы в ИФНС.

Подробнее Пояснения к балансу и отчету о финансовых результатах — пошаговая инструкция в 1С

Заполните отдельные формы бухгалтерской (финансовой) отчетности.

Бухгалтерская финансовая отчетность за 2025:

- Календарь бухгалтера на I квартал 2026 года

- Проведение обязательного аудита

- Аудиторское заключение в 1С

- Состав бухгалтерской отчетности

- Бухгалтерский баланс в 1С — пошаговая инструкция

- Состав показателей и структура отчета о финансовых результатах по ФСБУ 4 в 1С

- Отчет о движении денежных средств в 1С — пошаговая инструкция

- Отчет об изменениях капитала по ФСБУ 4 в 1С — пошаговая инструкция

- Пояснения к балансу и отчету о финансовых результатах — пошаговая инструкция в 1С

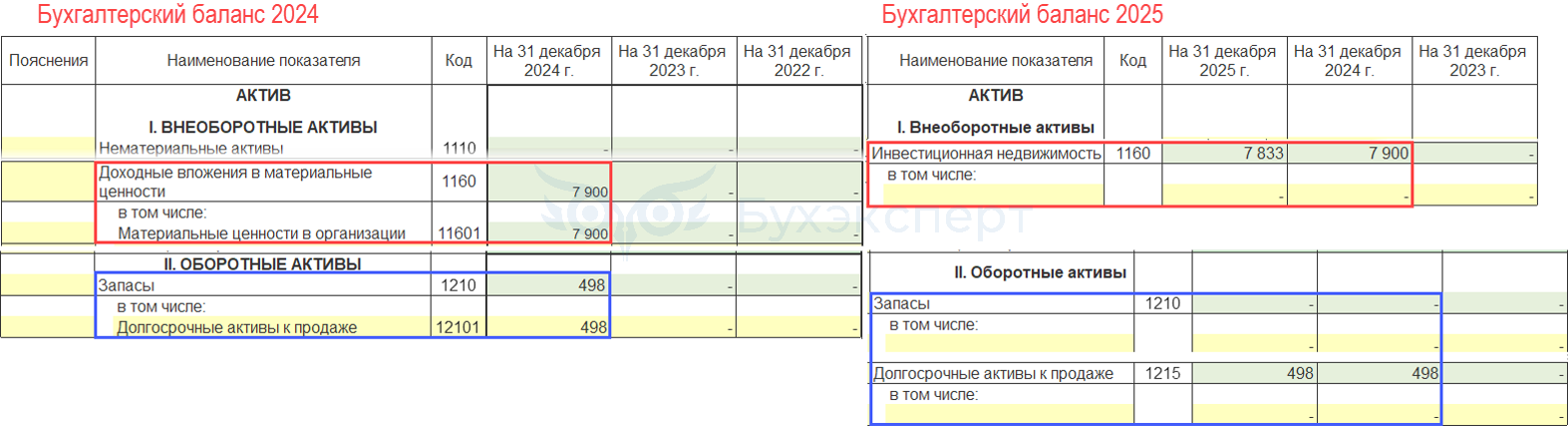

Сопоставимость показателей баланса за 2024 и 2025 в 1С

Почему в 1С показатели баланса за 2025 на 31.12.2024 находятся в других строках по сравнению с балансом за 2024? Валюта баланса совпадает, а структура баланса нет. Правильно ли это?

Это правильно. Программа формирует баланс в соответствии с требованиями нового стандарта — ФСБУ 4/2023. Чтобы обеспечить сопоставимость данных, отдельные показатели баланса могут быть перенесены или выделены из групп.

В БФО за 2025 в бухгалтерском балансе раскрываются показатели (п. 9 ФСБУ 4/2023):

- НМА, основных средств, инвестиционной недвижимости

- отложенных налоговых активов, финансовых вложений, запасов, ДАП, НДС по приобретенным ценностям, дебиторской задолженности, денежных средств и денежных эквивалентов

- капитала /целевого финансирования

- заемных средств, кредиторской задолженности, отложенных налоговых обязательств, оценочных обязательств

Отражение в балансе активов отдельной строкой

Для обеспечения сопоставимости данных в БФО 2024 год выделите отдельной строкой в балансе, независимо от существенности, показатели:

- инвестиционной недвижимости

- долгосрочных активов к продаже

Изменение классификации финвложений в 1С

Краткосрочная часть внеоборотных финансовых вложений представляется в бухгалтерском балансе как оборотный актив (п. 15 ФСБУ 4/2023).

На сегодня (релиз 3.0.193) в 1С нет разделения на краткосрочную и долгосрочную части финансовых вложений по одному договору. Но с отчетности за 2025 изменена классификация некоторых видов финансовых вложений.

В балансе за 2024 к долгосрочным финансовым вложениям относились остатки на 31.12.2024 (и ранее) на счете 58.01.1 «Паи». Остальное входило в состав оборотных активов.

В балансе за 2025 классификация финансовых вложений следующая:

- долгосрочные (стр. 1170) — остатки на 31.12.2025, 31.12.2024, 31.12.2023 на счете 58 «Финансовые вложения», кроме субсчета 58.05 «Приобретенные права в рамках оказания финансовых услуг»

- краткосрочные (стр.1240) — остаток на 31.12.2025, 31.12.2024, 31.12.2023 на субсчетах: 58.05, 55.3 «Депозитные счета» и 55.23 «Депозитные счета (в валюте)»

Поэтому требуется перераспределить суммы финансовых вложений по сравнению с прошлогодней отчетностью.

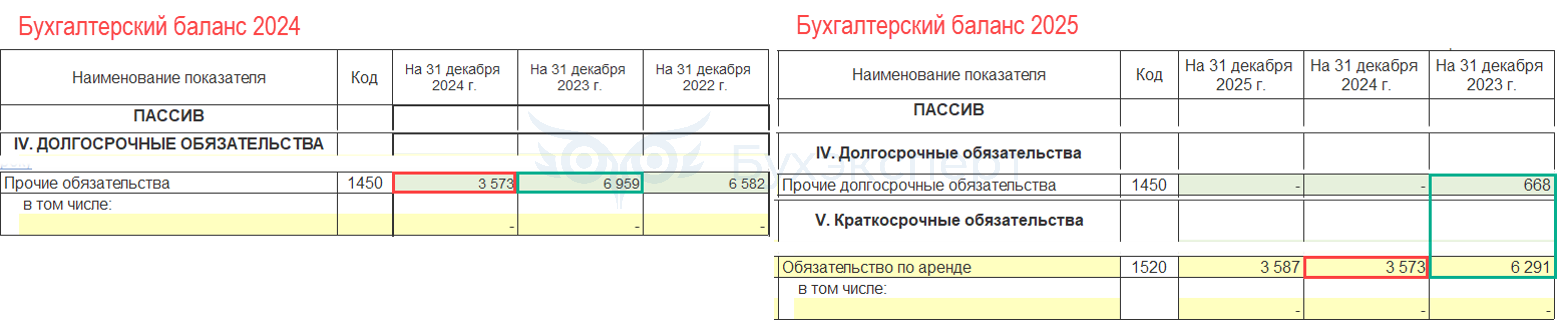

Краткосрочная часть долгосрочных обязательств

Представляются в балансе как краткосрочные обязательства:

- часть долгосрочного обязательства, подлежащая погашению в течение 12 месяцев после отчетной даты

- обязательство, которое должно было быть погашено в течение 12 месяцев после отчетной даты, но в период между отчетной датой и датой составления БФО заключено соглашение о реструктуризации долга на период, превышающий 12 месяцев (п. 19 ФСБУ 4/2023)

На момент релиза 3.0.193 механизм разделения обязательств на краткосрочные и долгосрочные введен только для обязательств по аренде. С апреля 2026 предполагается ввести разделение обязательств на краткосрочные и долгосрочные для остальной задолженности.

Проверка, отправка и печать бухгалтерской отчетности

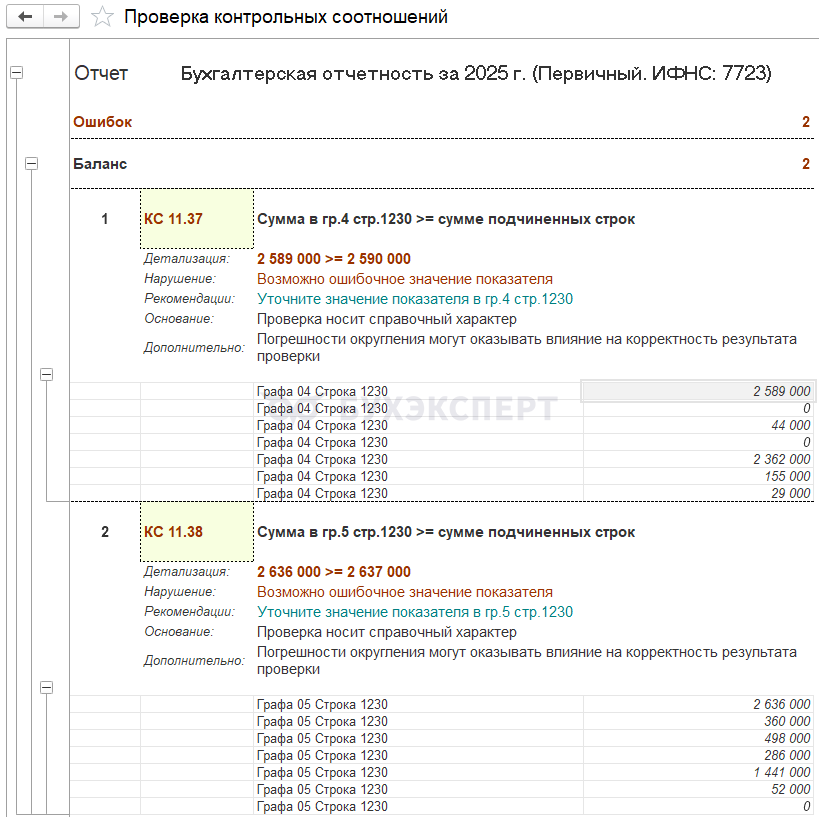

Контрольные соотношения для проверки корректности бухгалтерской (финансовой) отчетности, в том числе упрощенной, даны в Письме ФНС от 31.07.2019 N БА-4-1/15052@.

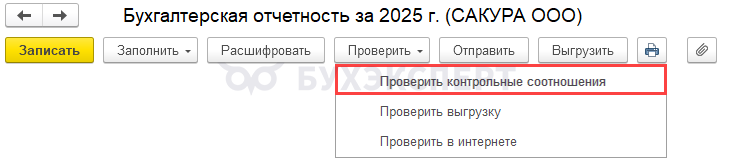

Перед отправкой отчетности в налоговую проверьте БФО на наличие ошибок. В 1С это можно сделать из формы отчета: кнопка Проверить — Проверить контрольные соотношения.

При наличии ошибок программа покажет их количество, номер строки и номер контрольных соотношений.

В случае расхождений из-за округления поправьте суммы вручную так, чтобы КС выполнялось.

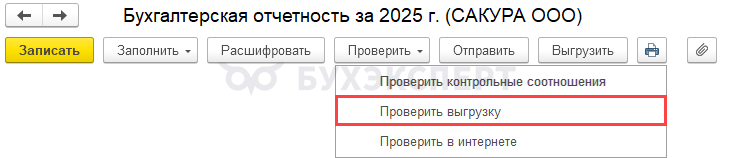

Перед отправкой бухгалтерской отчетности в ИФНС проведите также форматно-логический контроль будущего файла.

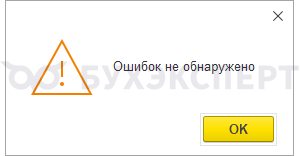

Перечень обнаруженных ошибок отобразится в новом окне. При наличии ошибок исправьте их перед отправкой отчета.

Если по результатам проверки будет выведено сообщение:

бухотчетность можно отправлять в ИФНС.

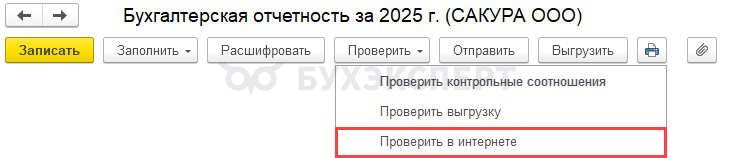

При подключенном модуле 1С-Отчетность доступен сервис онлайн-проверки отчетов. Чтобы проконтролировать правильность заполнения отчета на специальном сервере в интернете, по кнопке Проверить выберите Проверить в интернете.

Выгрузите отчет в файл по кнопке Выгрузить. При подключенном модуле 1С-Отчетность отправьте БФО в налоговую по кнопке Отправить.

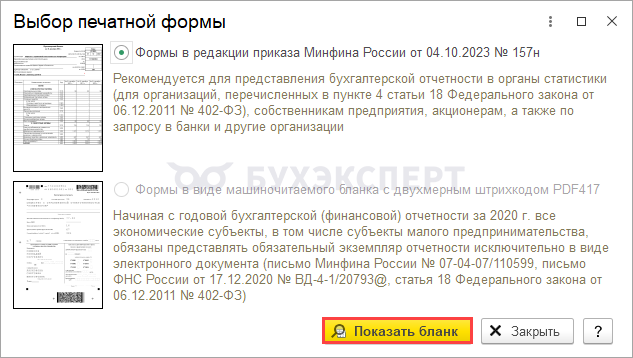

Распечатайте БФО при необходимости для акционеров (собственников), иных пользователей отчетности.

По кнопке Показать бланк — откройте Выбор печатной формы

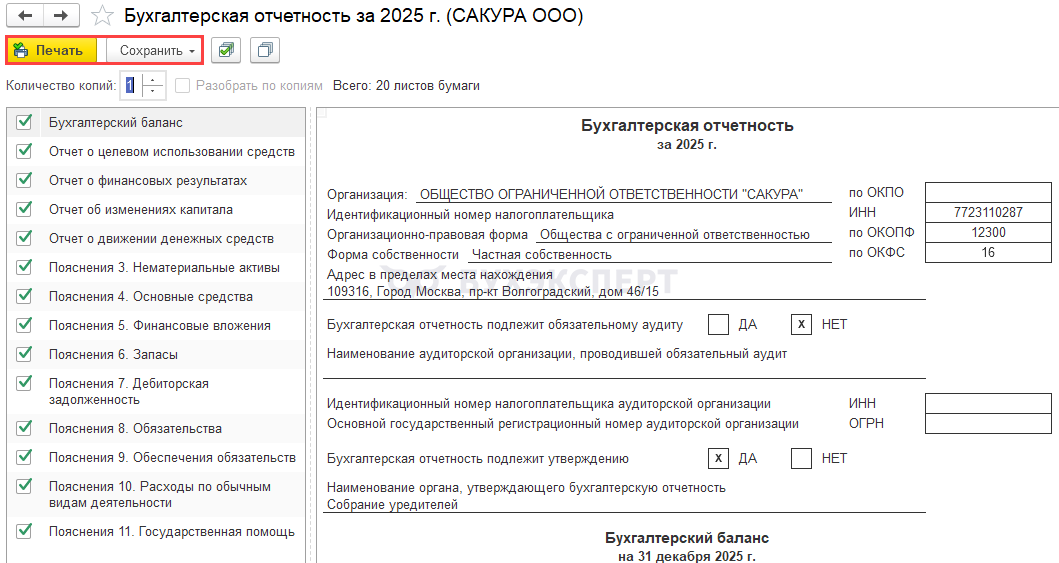

В открывшейся форме можно распечатать или сохранить в форматах pdf или excel любой выбранный отчет или полный пакет бухгалтерской (финансовой) отчетности.

Мы рассмотрели, где находится и как сделать бухгалтерскую отчетность в 1С 8.3.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Ошибочно в ИФНС выгрузили не тот файл БФО подскажите, можно ли до 31.03.2026г. отправить корректировку

Да, можно