Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

После прочтения статьи вы научитесь формировать резервы по сомнительным долгам в БУ и НУ. А также узнаете:

- о нюансах автоматического начисления резервов в 1С;

- как сформировать резерв по сомнительным долгам вручную.

Содержание

Пошаговая инструкция

В учетной политике по налогу на прибыль предусмотрено создание резервов по сомнительным долгам.

В соответствии с действующим законодательством все организации обязаны создавать резервы по сомнительным долгам в бухгалтерском учете.

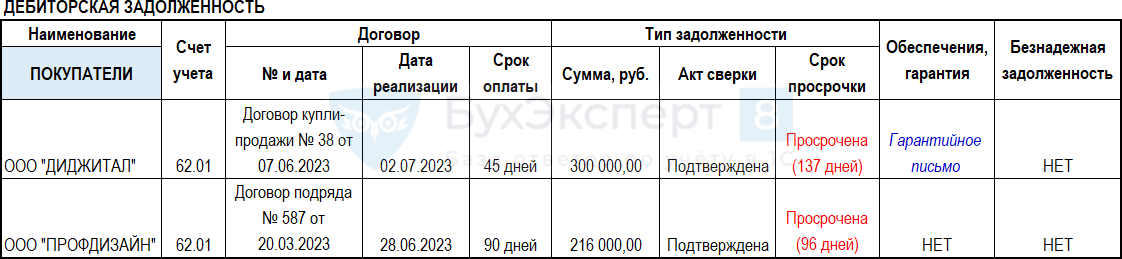

В результате инвентаризации выявлена следующая дебиторская задолженность:

30 декабря покупатель ООО «ДИДЖИТАЛ» предоставил гарантийное письмо № 177 об оплате задолженности.

Встречного обязательства у контрагентов нет.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Создание резерва по сомнительной задолженности в НУ | |||||||

| 30 сентября | 91.02 | 63 | — | 150 000 | 150 000 | Создание резерва по сомнительной задолженности в НУ | Закрытие месяца — Расчет резервов по сомнительным долгам |

| 30 ноября | 91.02 | 63 | — | 258 000 | 258 000 | Создание резерва по сомнительной задолженности в НУ | Закрытие месяца — Расчет резервов по сомнительным долгам |

| 31 декабря | 91.02 | 63 | — | 108 000 | 108 000 | Создание резерва по сомнительной задолженности в НУ | Закрытие месяца — Расчет резервов по сомнительным долгам |

| Создание резерва по сомнительной задолженности в БУ | |||||||

| 31 декабря | 91.02 | 63 | 216 000 | — | — | Создание резерва по сомнительной задолженности в БУ | Операция, введенная вручную — Операция |

Резерв по сомнительной задолженности в НУ (автоматически в 1С)

Нормативное регулирование

Формирование резерва в НУ при УСН не предусмотрено, так как организации на УСН признают доходы и расходы после их оплаты (п. 1, 2 ст. 346.17 НК РФ).

Формирование резерва по сомнительным долгам в НУ по налогу на прибыль — право организации (п. 3 ст. 266 НК РФ, Письмо Минфина от 16.05.2011 N 03-03-06/1/295). Решение о создании резерва по сомнительным долгам необходимо закрепить в учетной политике НУ.

Сомнительная задолженность — задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (Письмо Минфина от 24.06.2021 N 03-03-06/1/49897).

Как в 1С учесть банковскую гарантию при автоматическом формировании резервов в НУ

Сомнительной признается задолженность, превышающая сумму встречного обязательства перед контрагентом (кредиторской задолженности). Если дебиторских задолженностей несколько, то уменьшается первая по времени возникновения (п. 1 ст. 266 НК РФ).

Резерв создается по результатам инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

По сомнительной задолженности сроком (п. 4 ст. 266 НК РФ):

- до 45 дней — не создается;

- от 45 до 90 дней — на 50% от суммы задолженности;

- свыше 90 дней — на 100% от суммы задолженности.

Резерв не может превышать сумму, составляющую (Письмо Минфина от 16.11.2006 N 03-03-04/2/245):

- 10% выручки налогового периода — годовой резерв;

- 10% выручки отчетного периода или прошлого года — резерв отчетного периода.

Подробнее Контроль и проверка резерва по сомнительным долгам в НУ в 1С

Созданный резерв по сомнительной задолженности включается в состав внереализационных расходов (пп. 7 п. 1 ст. 265 НК РФ).

Учет в 1С

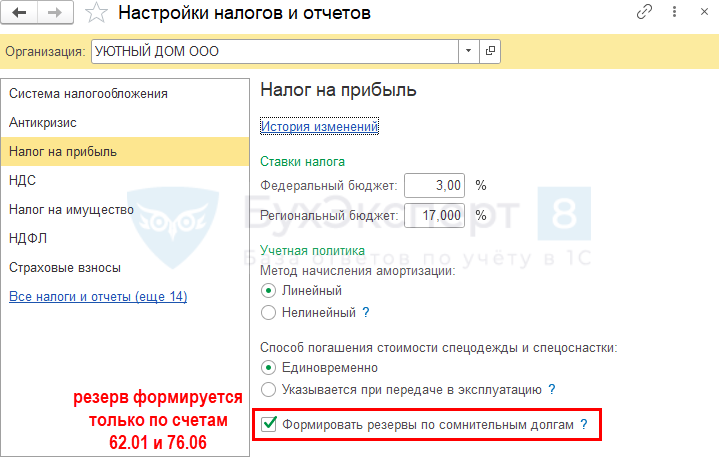

Для автоматического формирования резерва в НУ в настройках Учетной политики по НУ (Главное –Налоги и отчеты – вкладка Налог на прибыль) установите флажок Формировать резервы по сомнительным долгам.

Автоматическое начисление резерва не предусмотрено для задолженности в у.е. и валюте. Для учета резерва по такому долгу флажок Формируются резервы по сомнительным долгам нужно снять, а резервы в НУ по всей задолженности формировать вручную, аналогично БУ.

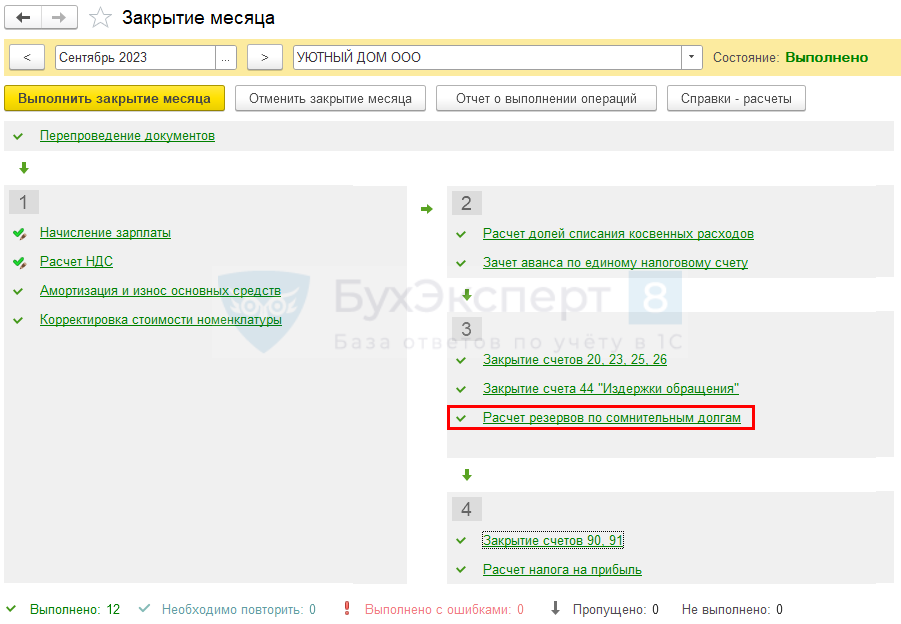

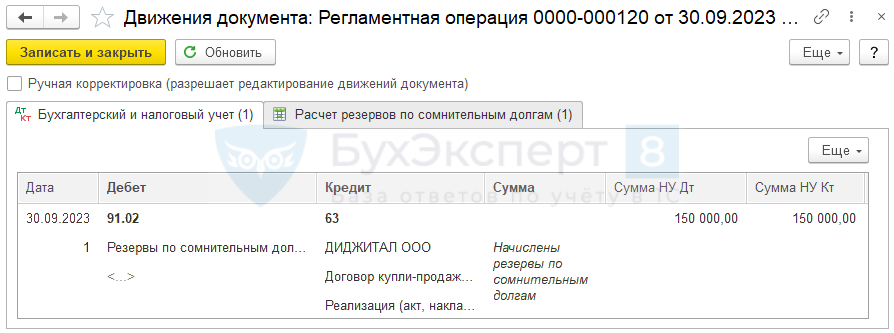

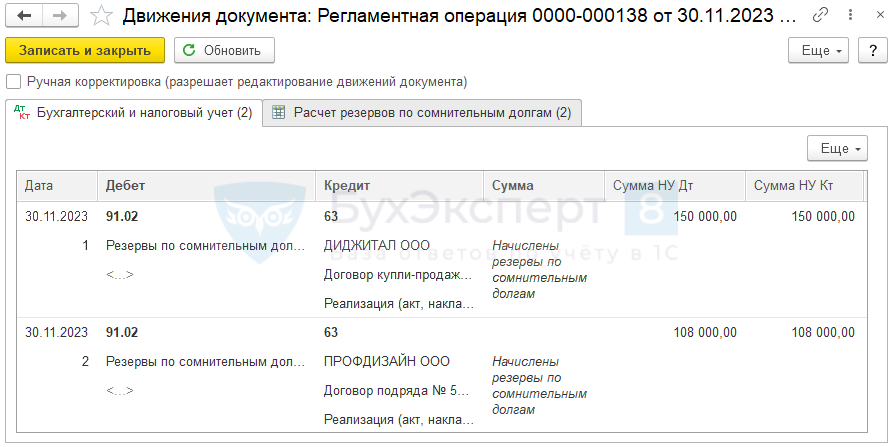

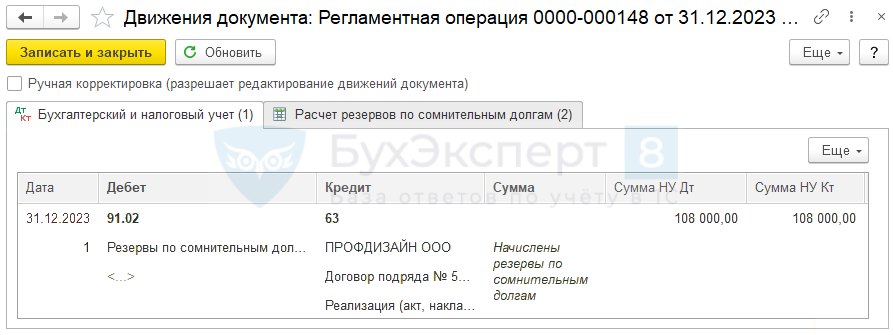

Резерв автоматически формируется в регламентной операции Расчет резервов по сомнительным долгам в разделе Операции – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 91.02 Кт 63 — создание резерва по сомнительной задолженности в НУ.

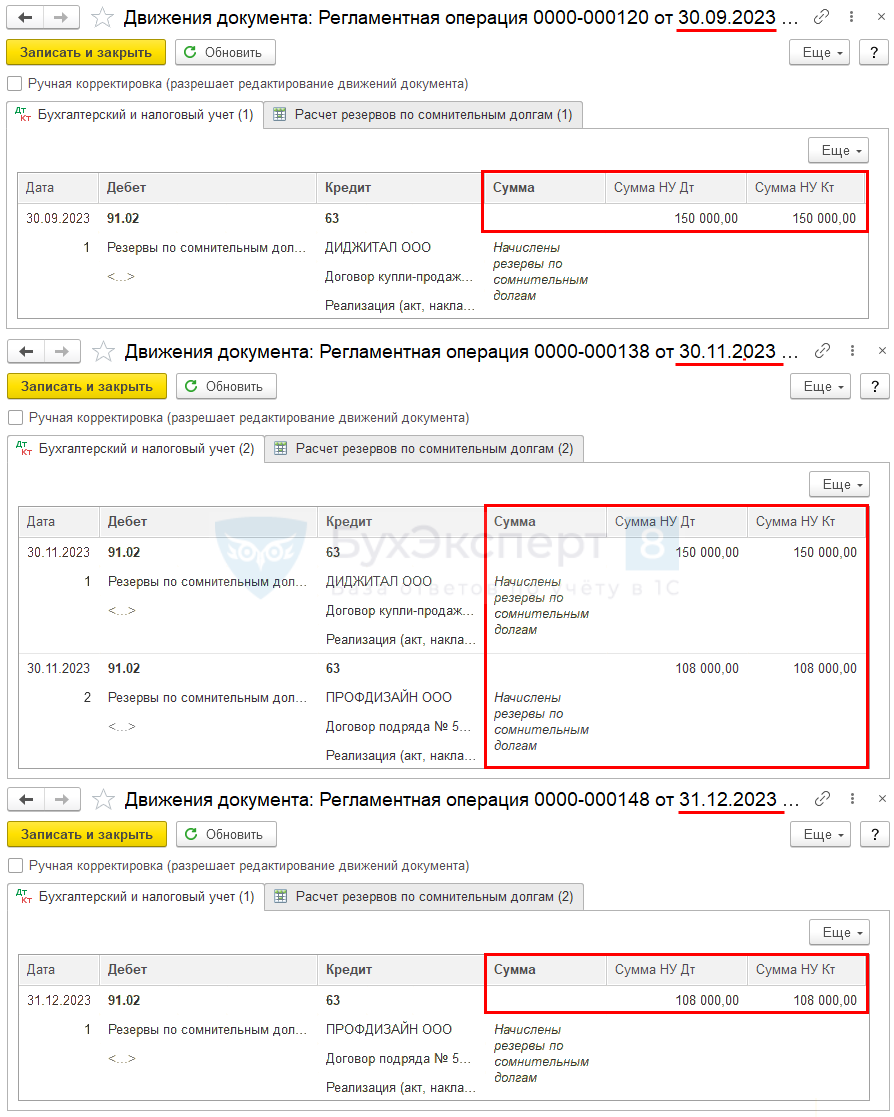

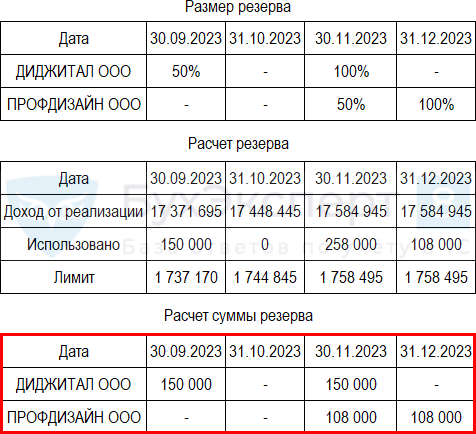

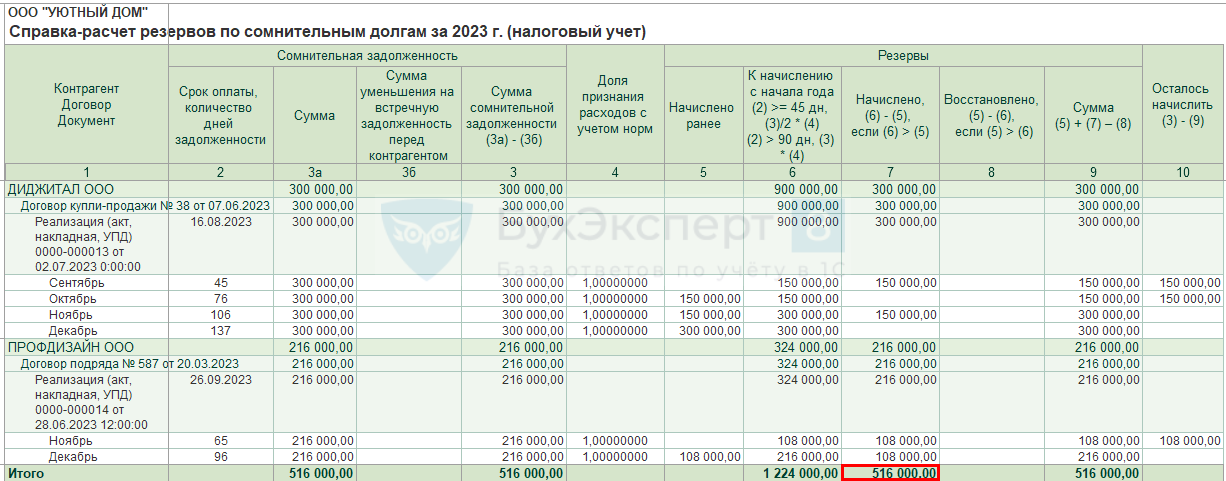

Проверим расчет резерва в НУ помесячно.

Сентябрь

На 30 сентября:

- по ООО «ДИДЖИТАЛ»:

- срок долга — 45 дней (просроченная оплата с 16.08.2023);

- сумма задолженности — 300 000 руб.

- по ООО «ПРОФДИЗАЙН»:

- срок долга — 4 дня (просроченная оплата с 26.09.2023);

- сумма задолженности — 216 000 руб.

- выручка сначала года — 17 371 695 руб.

На 30 сентября по задолженности контрагента:

- ООО «ДИДЖИТАЛ» срок долга от 45 до 90 дней, формируется резерв в размере 150 000 руб. (50% от задолженности);

- ООО «ПРОФДИЗАЙН» срок долга менее 45 дней, резерв не формируется.

Именно на эту сумму сформирована проводка Дт 91.02 Кт 63 в регламентной операции Расчет резервов по сомнительным долгам.

Октябрь

На 31 октября:

- по ООО «ДИДЖИТАЛ»:

- срок долга — 76 дней (просроченная оплата с 16.08.2023);

- сумма задолженности — 300 000 руб.;

- созданный резерв — 150 000 руб.;

- по ООО «ПРОФДИЗАЙН»:

- срок долга — 35 дней (просроченная оплата с 26.09.2023);

- сумма задолженности — 216 000 руб.;

- выручка сначала года — 17 448 445 руб.

На 31 октября реверв не создается, т. к. по:

- ООО «ДИДЖИТАЛ» резерв создан в сентябре на 150 000 руб. (50% — на максимально возможную сумму по сроку задолженности);

- ООО «ПРОФДИЗАЙН» срок долга менее 45 дней.

Ноябрь

На 30 ноября:

- по ООО «ДИДЖИТАЛ»:

- срок долга — 106 дней (просроченная оплата с 16.08.2023);

- сумма задолженности — 300 000 руб.;

- созданный резерв — 150 000 руб.

- по ООО «ПРОФДИЗАЙН»:

- срок долга — 65 дней (просроченная оплата с 26.09.2023);

- сумма задолженности — 216 000 руб.;

- выручка сначала года — 17 584 945 руб.

На 30 ноября по контрагенту:

- ООО «ДИДЖИТАЛ» срок долга превысил 90 дней, резерв создается на всю сумму задолженности за минусом ранее созданного резерва: 300 000 — 150 000 = 150 000 руб.;

- по ООО «ПРОФДИЗАЙН» срок долга от 45 до 90 дней, формируется в размере 108 000 руб. (50% от задолженности).

Именно на эти суммы сформированы проводки Дт 91.02 Кт 63 в регламентной операции Расчет резервов по сомнительным долгам.

Декабрь

На 31 декабря:

- по ООО «ДИДЖИТАЛ»:

- срок долга — 137 дней (просроченная оплата с 16.08.2023);

- сумма задолженности — 300 000 руб.;

- созданный резерв — 300 000 руб.;

- по ООО «ПРОФДИЗАЙН»:

- срок долга — 96 дней (просроченная оплата с 26.09.2023);

- сумма задолженности — 216 000 руб.;

- созданный резерв — 108 000 руб.;

- выручка за год — 17 584 945 руб.

На 31 декабря по контрагенту:

- ООО «ДИДЖИТАЛ» резерв не формируется: ранее создан на всю сумму задолженности;

- ООО «ПРОФДИЗАЙН» срок долга более 90 дней, резерв формируется на всю сумму задолженности за минусом ранее созданного резерва: 216 000 — 108 000 = 108 000 руб.

Именно на эту сумму сформирована проводка Дт 91.02 Кт 63 в регламентной операции Расчет резервов по сомнительным долгам.

Проверка

Для проверки сформированных резервов по сомнительной задолженности в НУ сформируйте Справку-расчет резервов по сомнительным долгам в разделе Операции – Закрытие месяца – кнопка Справки-расчеты – Резервы по сомнительным долгам.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Сумма начисленного резерва отражается в составе внереализационных доходов:

- Лист 02 Приложение N 2:

- стр. 200 «Внереализационные расходы, всего».

PDF

PDF

Резерв по сомнительной задолженности в БУ (вручную в 1С)

Нормативное регулирование

Создание резерва по сомнительным долгам в БУ — обязанность каждой организации (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 N 34н).

Резерв создается в БУ в отношении любой сомнительной задолженности, в т. ч. по задолженности по дивидендам (Письмо Минфина от 21.01.2019 N 07-04-09/2654).

Сомнительная задолженность — дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва в БУ не нормируется и создается на полную сумму сомнительной задолженности, включая НДС.

Периодичность создания резерва по сомнительным долгам не установлена. Для обеспечения достоверности отчетности рекомендуется создавать резерв после инвентаризации расчетов каждый отчетный период.

Отчисления в резерв относятся на прочие расходы (п. 11 ПБУ 10/99).

Учет в 1С

При установленном флажке Формируются резервы по сомнительным долгам в настройках Учетной политики (Главное – Учетная политика), резерв по сомнительной задолженности в БУ определяется 1С исходя из норм НК РФ — только по задолженности в связи с реализацией товаров, работ (услуг) (п. 1 ст. 266 НК РФ).

При этом в резерв по сомнительным долгам при автоматическом начислении в БУ не попадет сомнительная задолженность по выданным авансам поставщикам, дивидендам и прочей дебиторской задолженности.

Мы рекомендуем в БУ

- не устанавливать флажок Формируются резервы по сомнительным долгам в настройках Учетной политики 1С и формировать резервы по всей сомнительной задолженности вручную

либо

- при отражении резерва не заполнять субконто Документ расчетов с контрагентом, иначе при начислении резерва по ней вручную он будет восстановлен 1С автоматически.

Подробнее Какие нужны настройки для начисления резерва по сомнительным долгам в БУ вручную в 1С?

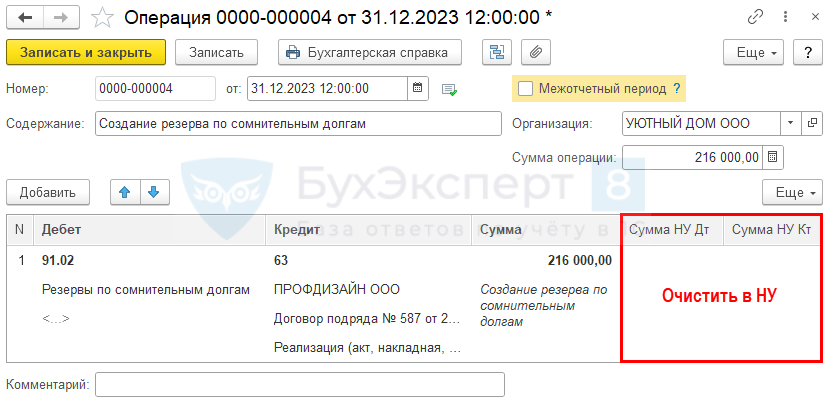

Сформируйте резерв по сомнительным долгам в БУ документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную.

В нашем примере по результатам инвентаризации на 31.12.2023 задолженность контрагента ООО «ПРОФДИЗАЙН» признана сомнительной — необходимо создать в БУ резерв вручную на полную сумму 216 000 руб.

По задолженности контранента ООО «ДИДЖИТАЛ» резерв не формируется, т. к. задолженность обеспечена гарантийным письмом, и исходя из методики, утвержденной в организации, резерв по такой задолженности не создается.

В документе укажите:

- Дебет — 91.02 «Прочие расходы»

- Прочие доходы и расходы — Резервы по сомнительным долгам PDF

- Прочие доходы и расходы — Резервы по сомнительным долгам

- Кредит — 63 «Резервы по сомнительным долгам»

- Контрагент — ПРОФДИЗАЙН ООО: контрагент, задолженность которого признана сомнительной

- Договор — Договор подряда № 587 от 20.03.2023: договор, по которому отражена задолженность

- Документ расчетов с контрагентом — Реализация (акт, накладная, УПД) № 14 от 28.06.2023: документ 1С, которым сформирована задолженность

Субконто Документ расчетов с контрагентом заполняется только, если флажок Формируются резервы по сомнительным долгам в настройках Учетной политики снят.

Если флажок установлен, то Документ расчетов с контрагентом оставьте пустым. Иначе резерв будет восстановлен 1С автоматически. Но при таком варианте нет возможности определить, по какому долгу резерв. Информация о сроке также отсутствует. Эту информацию придется отслеживать вручную, например, указав ее в Комментарии.

- Сумма — 216 000 руб., сумма сомнительной задолженности по документу расчетов

- Сумма НУ Дт, Сумма НУ Кт — очистить, в НУ резерв начисляется автоматически по правилам НК РФ

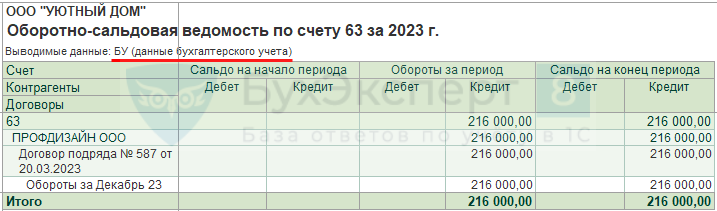

Сформируем отчет Оборотно-сальдовая ведомость по счету 63 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

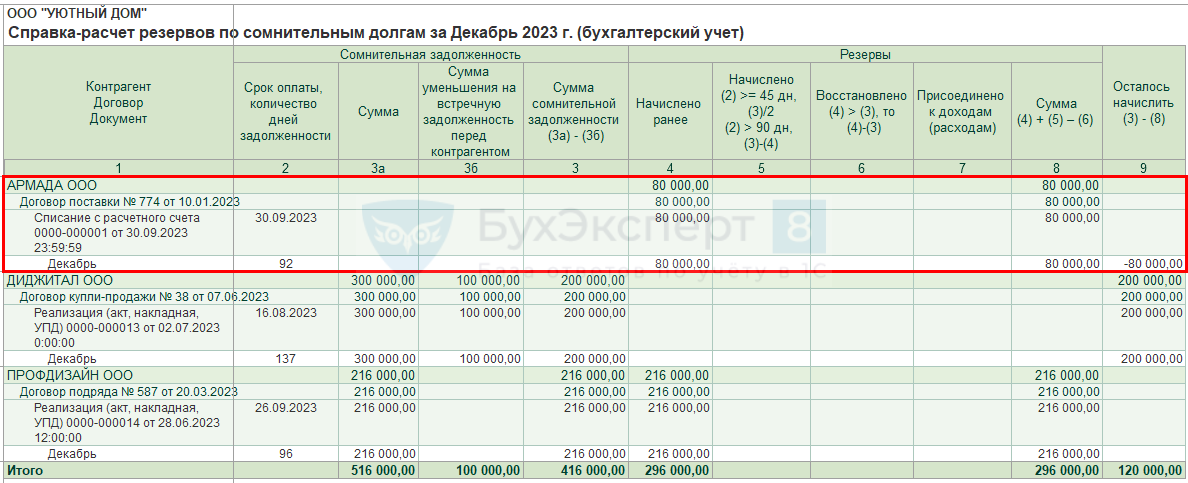

Сформируйте Справку-расчет резервов по сомнительным долгам в разделе Операции – Закрытие месяца – кнопка Справки-расчеты – Резервы по сомнительным долгам.

В отчете отображается сомнительная задолженность в БУ, определенная 1С исходя из норм НК РФ.

В отчете Справка-расчет резервов по сомнительным долгам не рассчитывается сомнительная дебиторская задолженность по выданным авансам, а также в у.е. и валюте. При начислении их вручную в БУ, в графе 9 Осталось начислить, сумма отражается с минусом.

Например, при начислении резерва по выданным авансам отчет Справка-расчет резервов по сомнительным долгам выглядит следующим образом:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете