Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

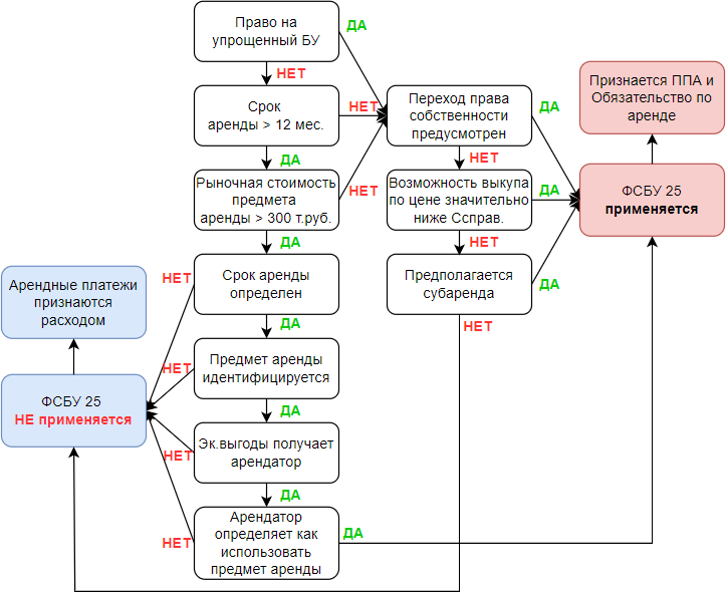

Применять ФСБУ 25 или нет

Анализируйте каждый договор аренды (лизинга) для понимания нужно к нему применять ФСБУ 25 или нет – приоритет экономического содержания договора над его юридической формой (п. 5, 11, 12 ФСБУ 25/2018, Квалификация аренды по IFRS-16 (Приложение В)):

- не все договоры в названии которых есть слово «аренда» или «лизинг» определяют реальные арендные отношения;

- договор, не являющийся по форме арендным, может быть таким по существу – необходимо применять к нему ФСБУ 25.

Получите понятные самоучители 2026 по 1С бесплатно:

Можно упростить учет по договорам аренды и не признавать ППА и обязательства, если (одно из условий):

- срок договора 12 месяцев и менее;

- рыночная стоимость нового, аналогичного арендованному, объекта не более 300 тыс. руб.;

- организация имеет право на упрощенные способы БУ.

Закрепить в УП по БУ

При этом:

- договором не предусмотрен переход права собственности на предмет аренды;

- отсутствует возможность выкупа по цене значительно ниже справедливой стоимости;

- не предполагается субаренда (п. 11, 12 ФСБУ 25/2018).

Учет аренды, если ФСБУ 25 не применяется

Для договоров, по которым ППА и обязательства по аренде не формируются, в УП определите способ отражения арендных платежей в расходах:

- равномерно в течение срока аренды;

- на основе другого систематического подхода, отражающего характер использования эк. выгод от предмета аренды (определяется самостоятельно)(п. 11, 12 ФСБУ 25/2018).

Определение фактической стоимости ППА

Субъекты, имеющие право на упрощенный БУ, могут определять сумму ППА:

- в общем порядке, установленном для определения фактической стоимости ППА;

- без включения в фактическую стоимость:

- затрат в связи с поступлением предмета аренды и доведением до готовности,

- оценочного обязательства на демонтаж.

Такие затраты признаются в составе расходов того периода, в котором они были понесены.

Оценка обязательств по аренде

Для организаций, имеющих право на упрощенный БУ можно в УП закрепить порядок оценки обязательств по аренде:

- с дисконтированием - по приведенной стоимости будущих арендных платежей на дату оценки (есть в КОРП, нет в ПРОФ);

- без дисконтирования - по номинальной стоимости арендных платежей на дату оценки (есть в КОРП и ПРОФ).

Периодичность начисления процентов

Периодичность начисления процентов на обязательство по аренде можно выбрать в зависимости от периодичности арендных платежей и отчетных дат в бухгалтерской отчетности.

Автоматизировано только ежемесячное начисление процентов в 1С КОРП.

Амортизация ППА

В УП установите способы амортизации ППА:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Для амортизации ППА укажите в УП порядок определения СПИ ППА. Можно учитывать факторы:

- срок, указанный в договоре;

- условия продления и выхода из договора;

- условия повышения (сохранения) стоимости арендных платежей;

- уровень цен на аренду в районе расположения предмета аренды;

- иные факторы, стимулирующие продление договора аренды.

Срок аренды — оценочное значение, которое пересматривается в случае изменения факторов — перспективно!

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете