Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Если организация применяет УСН, порядок признания расходов на приобретение материалов в ее налоговом учете имеет определенную специфику.

Прочитав статью, вы узнаете:

- где в программе настраивается порядок признания доходов и расходов

- об условиях признания расходов на приобретенные материалы и реализуемые товары

- об условиях признания расходов на оплату труда, на «зарплатные» налоги и взносы

- как в 1С происходит отражение этих расходов в КУДиР

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Учетная политика по налоговому учету при применении УСН

- Настройка порядка признания доходов

- Порядок и настройки определения расходов при УСН в 1С

- Настройка порядка признания материальных расходов

- Настройка порядка признания расходов на товары

- Доп.расходы при приобретении товаров

- Таможенные платежи

- Входящий НДС

- Порядок признания расходов на оплату труда, налоги и взносы

Учетная политика по налоговому учету при применении УСН

Утверждение учетной политики по УСН законодательством не предусмотрено (Письмо Минфина N 03-11-06/2/58228 от 24.06.2024). Но вы можете утвердить учетную политику по УСН, отразив в ней основные правила налогового учета при УСН – не запрещено.

В программе 1С учетную политику по УСН заполнять обязательно! Делать это надо ежегодно.

Настройка порядка признания доходов

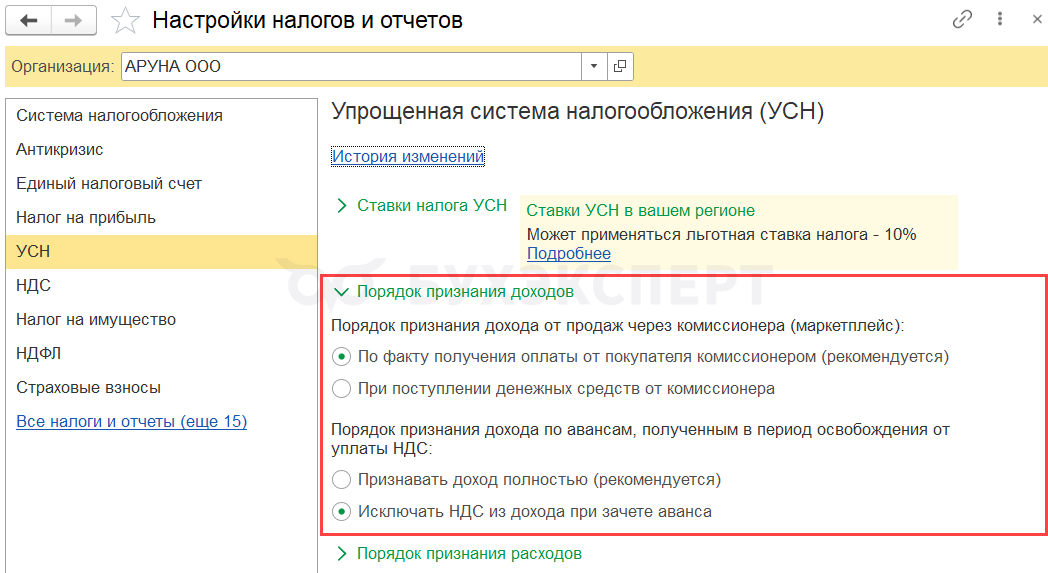

Настройка порядка признания доходов при УСН выполняется в Учетной политике по НУ: раздел Главное — Налоги и отчеты — вкладка УСН — Порядок признания доходов.

Порядок признания дохода от продаж через комиссионера (маркетплейс) — выберите вариант:

- По факту получения оплаты от покупателя комиссионером (рекомендуется) — в связи с особенностями расчетов по комиссионным договорам (Письма Минфина от 04.09.2024 N 03-11-11/84125, от 16.10.2024 N 03-11-11/100521, от 01.09.2023 N 03-11-11/83988, ФНС от 04.08.2017 N СД-4-3/15363@)

- При поступлении денежных средств от комиссионера — позиция по Письмам Минфина от 03.04.2020 N 03-11-11/26872, от 26.09.2019 N 03-11-11/74067

Подробнее — Как признавать доход на УСН при продажах на маркетплейсах через комиссионера в 1С?

Порядок признания дохода по авансам, полученным в период освобождения от уплаты НДС — настройка только для переходных операций неплательщик НДС – плательщик НДС:

- Признавать доход полностью — НДС при отгрузке не будет вычитаться из авансов, полученных без НДС

- Исключать НДС из дохода при зачете аванса — согласно поправкам в НК РФ, разрешающим упрощенцам, ставшим с 2026 плательщиками НДС, уменьшить доход (авансы), полученный в 2025 году, на сумму НДС, исчисленного с реализации под эти авансы в 2026 году, в текущем периоде — то есть в периоде отгрузки

Подробнее — Как отразить реализацию на УСН с НДС в 2026 году, если аванс был в 2025 без НДС и сумма договора не изменилась.

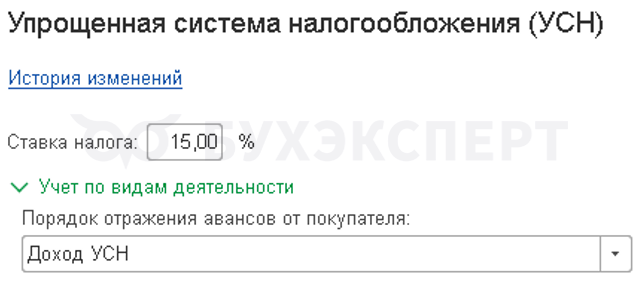

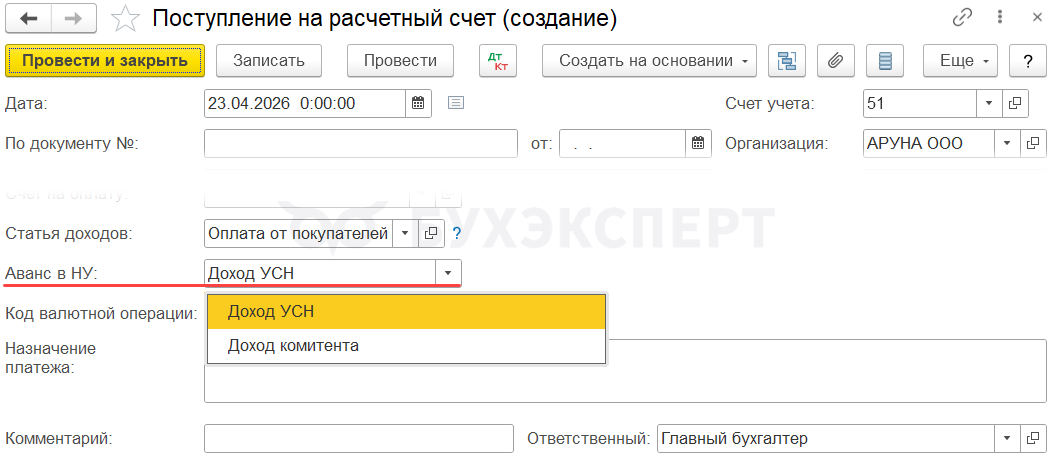

Настройки Порядок отражения авансов от покупателя больше нет.

Программа автоматически определяет порядок отражения аванса на основании предыдущих документов: Доход УСН или Доход комитента.

Определяется удельный вес для каждого набора реквизитов по проведенным документам того же типа (контрагент, договор и т. п.). Если вес более 50%, то программа подставляет этот вид аванса для выбранных реквизитов.

Показатель можно изменить вручную, тогда следующие документы будут формировать статистику по исправленным документам.

Порядок и настройки определения расходов при УСН в 1С

В документах указывается Принцип принятия к НУ:

- Принимается

- Не принимается

- Распределяется

В регистрах по УСН указывается состояние расхода, которое указывает на то, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу, если расход Принимается.

Возможные состояния расходов:

- Не списано – поступление актива отражено в учете, и расходы на его приобретение оплачены поставщику

- Не списано, не оплачено — поступление актива отражено в учете, но расходы на его приобретение поставщику не оплачены

- Не списано, принято — поступление актива отражено в учете, и расходы на его приобретение признаны в качестве расходов налогового учета

Подробнее:

- Статусы оплаты расходов УСН в 1С

- Отчет Расходы УСН для расшифровки расходов на УСН доходы-расходы в 1С

Перечень расходов при УСН с 2026 года расширен

Расходы УСН 2026 — расширение перечня, новое в налогообложении

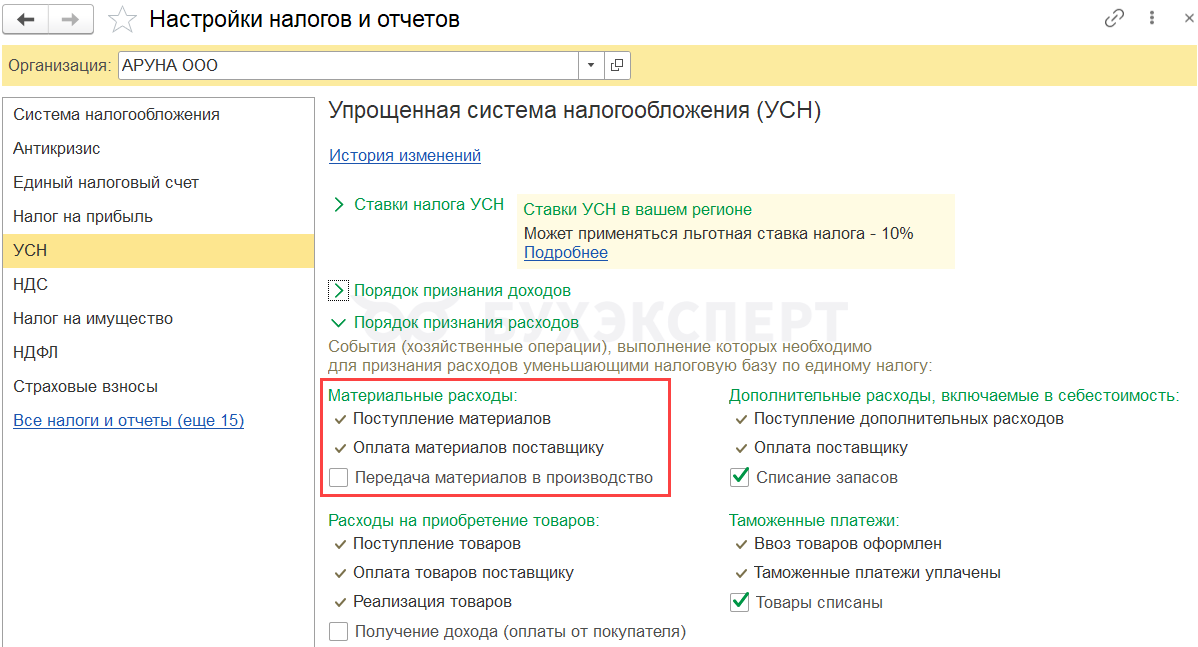

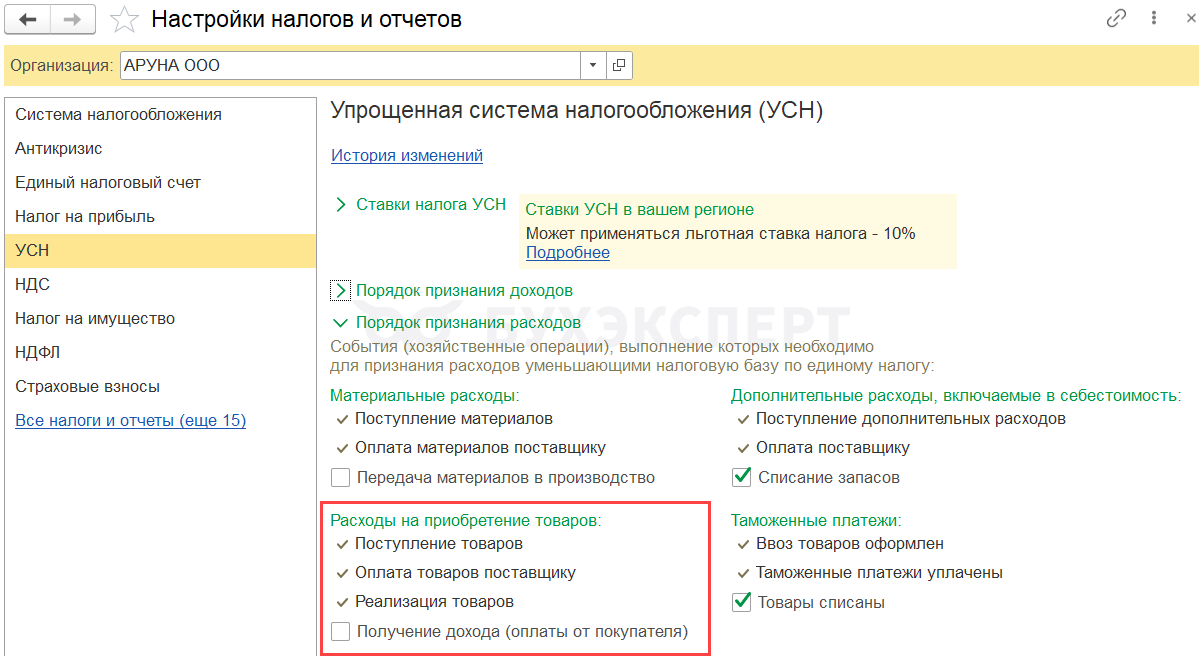

Настройка порядка признания расходов по видам при УСН выполняется в разделе Главное — Налоги и отчеты — вкладка УСН — Порядок признания расходов.

Настройка порядка признания материальных расходов

Условия признания расходов на приобретение материалов заданы в программе по умолчанию:

- Поступление материалов — Да

- Оплата материалов поставщику — Да

- Передача материалов в производство — Нет

Согласно пп. 1 п. 2 ст. 346.17 НК РФ, Писем Минфина от 31.07.2013 N 03-11-11/30607, от 07.12.2012 N 03-11-11/366, от 27.10.2010 N 03-11-11/284, от 15.01.2010 N 03-11-06/2/2, плательщики, применяющие УСН, должны учитывать материальные расходы в момент погашения задолженности перед поставщиком. При этом неважно, переданы МПЗ в производство или нет.

Состав материальных расходов

Состав материальных расходов определяется пп. 2 ст. 254 НК РФ. К материальным расходам, в частности, относятся следующие затраты налогоплательщика:

- на приобретение сырья и материалов

- на приобретение материалов, используемых:

- для упаковки

- на другие производственные и хозяйственные нужды:

- проведение испытаний

- контроль

- содержание и эксплуатацию основных средств

- иные подобные цели

- на приобретение инструментов, приспособлений, инвентаря, спецодежды и других средств индивидуальной и коллективной защиты

- на приобретение комплектующих изделий и полуфабрикатов

- на приобретение топлива, воды, энергии всех видов

- и т. д.

Условия признания расходов

Включение стоимости материалов в расходы происходит в момент, когда все условия признания расходов на приобретение материалов выполнены (п. 2 ст. 346.17 НК РФ):

- материалы приняты к учету

- оплата за них произведена поставщику

Это значит, что расходы на приобретенные товары в 1С автоматически попадут в КУДиР при выполнении условий:

- оформлен документ поступления и в графе Расходы (НУ) указано Принимаются

PDF

PDF - списана с расчетного счета сумма за поступившие материалы

Для отслеживания выполнения условий признания расходов предназначен регистр накопления Расходы при УСН. Регистр накапливает сведения по исполнению вышеуказанных условий. По нему можно узнать состояние расхода на текущий момент и определить, какие события должны наступить для признания расхода, уменьшающего налоговую базу.

Подробнее по работе с регистром в статье Регистр Расходы при УСН.

Проверка включения в расходы при УСН стоимости приобретенных материалов в 1С

Настройка порядка признания расходов на товары

Условия признания расходов на приобретение товаров заданы в программе по умолчанию:

- Поступление товаров — Да

- Оплата товаров поставщику — Да

- Реализация товаров — Да

- Получение дохода (оплаты от покупателя) — Нет

Налоговым законодательством не предусмотрено, что оплата является единственным условием включения в расходы стоимости приобретенных и реализованных товаров при УСН. Из пп. 2 п. 2 ст. 346.17 НК РФ следует: если товар приобретен для дальнейшей реализации, расходы по оплате его стоимости подлежат учету по мере реализации этого товара покупателю.

Условия признания расходов

Включение стоимости товаров в расходы происходит в момент, когда все условия признания расходов будут выполнены:

- товары приняты к учету

- оплата за товары произведена поставщику (п. 2 ст. 346.17 НК РФ)

- товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС от 18.03.2014 N ГД-4-3/4801@)

Это значит, что расходы на приобретенные товары в 1С автоматически попадут в КУДиР при выполнении условий:

- оформлен документ поступления и в графе Расходы (НУ) указано Принимаются PDF

- списана с расчетного счета сумма за поступивший товар

- оформлен документ реализации товара покупателю

Для отслеживания выполнения условий признания расходов предназначен регистр накопления Расходы при УСН. Регистр накапливает сведения по исполнению вышеуказанных условий. По нему можно узнать состояние расхода на текущий момент и определить, какие события должны наступить для признания расхода, уменьшающего налоговую базу, если расход Принимается.

Подробнее по работе с регистром в статье Регистр Расходы при УСН

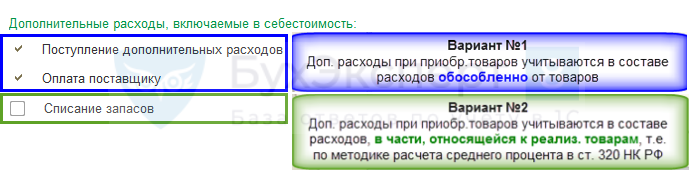

Доп.расходы при приобретении товаров

Организация может выбрать способ включения дополнительных расходов в КУДиР, связанных с приобретением ТМЦ.

Вариант № 1. Документ Поступление доп. расходов

Должны быть выполнены условия для признания доп. расходов обособленно от приобретенных товаров (пп. 8, 23, 24 п. 1 ст. 346.16 НК РФ, пп. 2 п. 2 ст. 346.17 НК РФ, Письмо Минфина от 15.04.2010 N 03-11-06/2/59):

- доп. расходы отражены в учете

- оплата за них произведена

Вариант № 2. Регламентная операция Списание доп. расходов для УСН

Признание доп. расходов пропорционально реализованным товарам (Письмо Минфина от 20.01.2010 N 03-11-11/06):

- доп. расходы отражены в учете

- оплата за них произведена

- товары, к которым они относятся, реализованы

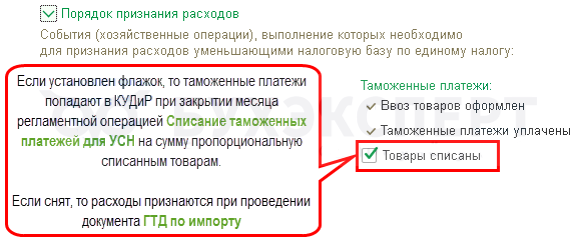

Таможенные платежи

Таможенные платежи учитываются в составе расходов (пп. 11 п. 1 ст. 346.16 НК РФ).

Позиция ФНС (Письмо Минфина от 24.09.2012 N 03-11-06/2/128, Письмо УФНС по г. Москве от 03.08.2011 N 16-15/075978@) таможенные платежи должны включаться в КУДиР по мере реализации этих товаров при условии их фактической оплаты продавцу:

- ввоз товаров оформлен

- таможенные платежи оплачены

- товары реализованы – по разъяснению УФНС, Минфина

Входящий НДС

Специальной настройки в 1С нет — «входящий» НДС учитывается в составе расходов одновременно с расходами по приобретенным товарам, работам, услугам, к которым он относится (пп. 8 п. 1 ст. 346.16 НК РФ).

Условия:

- расход по приобретенным товарам, работам, услугам принят для целей налогового учета

- оплата НДС поставщику осуществлена

В книге КУДиР сумма НДС должна быть указана отдельной строкой (пп. 8 п. 1 ст. 346.16 НК РФ). Это самостоятельный и отдельный вид расхода в целях УСН.

Основание для этого – документ об оплате и счет-фактура от поставщика (Письмо Минфина от 24.09.2008 N 03-11-04/2/147).

Если подписано соглашение о невыставлении СФ (пп. 1 п. 3 ст. 169 НК РФ), основанием для заполнения КУДиР будут: платежно-расчетные документы, кассовые чеки или бланки строгой отчетности с выделенной суммой НДС (Письмо Минфина от 08.09.2014 N 03-11-06/2/44863).

Порядок признания расходов на оплату труда, налоги и взносы

Расходы на оплату труда, «зарплатные» налоги и взносы учитываются при определении базы УСН в таком порядке:

- зарплата — должна быть начислена, выплачена и в способе учета зарплаты указан признак Отражение в УСН — Принимаются PDF

- налоги и взносы, входящие в ЕНП:

- НДФЛ — учитывается в составе расходов на оплату труда одновременно с ними— в соответствии с разъяснениями Минфина в Письме от 01.06.2018 N 03-11-06/2/37590)

- СВ за работников (п. 7 ст. 45 НК РФ)

- сформирована совокупная обязанность (Уведомление по ЕНС, Отчет РСВ)

- сальдо ЕНС положительное

- срок уплаты страховых взносов наступил

- СВ ИП за себя включается в расходы в периоде, когда подлежат уплате

- взносы на травматизм в СФР — по факту начисления и уплаты

Порядок признания расходов на зарплату, налоги и взносы жестко задан разработчиками в программном коде 1С. Если расходы по зарплате не попали в вашу КУДиР, значит, программа не видит выполнения условий принятия в расходы, и требуется анализ регистра накопления Расходы при УСН.

Универсальный отчет по проверке расходов на оплату труда в Книге учета доходов и расходов в 1С

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за Вашу поддержку!