Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

На убытки, полученные в текущем году, упрощенец имеет право уменьшить налог в последующих налоговых периодах.

В данной статье рассмотрим:

- как в 1С учесть убытки прошлых лет в текущем налоговом периоде;

- как перенести убытки на следующие годы;

- как учесть в программе только часть убытков при расчете налога УСН.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативное регулирование

Налоговый кодекс предусматривает возможность уменьшения налогооблагаемой базы по УСН на сумму убытков, полученных за прошедшие 10 лет (п. 7 ст. 346.18 НК РФ).

Убыток уменьшает налогооблагаемую базу только при расчете годового налога УСН. Авансовые платежи по итогам отчетных периодов на сумму убытка уменьшить нельзя (Письмо Минфина РФ от 26.05.2014 N 03-11-11/24968).

Убыток можно учесть в текущем налоговом периоде как частично, так и в полном объеме. Но если убытки получены более, чем в одном налоговом периоде, то перенос осуществляется в той очередности, в которой они понесены (п. 7 ст. 346.18 НК РФ).

Все время, пока налогоплательщик переносит убыток, он обязан хранить первичные документы, подтверждающие его возникновение (п. 7 ст. 346.18 НК РФ). После окончания переноса такие документы необходимо хранить еще 4 года (пп. 8 п. 1 ст. 23 НК РФ).

На УСН Доходы минус расходы нельзя учесть убыток, образовавшийся при применении других систем налогообложения (Письмо Минфина РФ от 14.07.2014 N 03-11-06/2/34135).

Если организация применяла ранее УСН с объектом Доходы минус расходы, а затем сменила объект или налоговый режим, то, вернувшись на УСН Доходы минус расходы, она имеет право признать убыток прошлых лет для уменьшения налогооблагаемой базы, если (Письмо Минфина РФ от 05.11.2014 N 03-11-06/2/55687, от 14.07.2014 N 03-11-06/2/34135):

- убыток образовалсяв период применения УСН Доходы минус расходы;

- не прошло 10 лет с момента образования убытка.

Пошаговая инструкция

Организация применяет УСН Доходы минус расходы. По итогам 2017 года ее налогооблагаемая база составила 1 681 811 руб. Убытки прошлых периодов учтены при расчете налога УСН.

Ранее не были списаны убытки за:

- 2014 г. – 800 000 руб.;

- 2015 г. – 1 000 000 руб.;

- 2016 г. – 100 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перенос убытка прошлых лет для уменьшения налогооблагаемой базы текущего периода | ||||||

| 31.12.17 | --- | --- | 1 900 000 | Перенос убытка прошлых лет | Регистрация суммы убытка УСН | |

| Расчет налога УСН с учетом перенесенного убытка | ||||||

| 2017 год | --- | --- | --- | 5 750 200 | Доход за налоговый период | Отчет Книга доходов и расходов УСН |

| --- | --- | --- | 4 068 389 | Расход за налоговый период | ||

| 31.12.17 | --- | --- | --- | 1 681 811 | Налогооблагаемая база | |

| --- | --- | 1 681 811 | Уменьшение налоговой базы на убыток прошлых лет | Закрытие месяца - Расчет налога УСН |

||

| --- | --- | 0 | Расчет налога при УСН по ставке 15% | |||

| --- | --- | 57 502 | Расчет минимального налога | |||

| --- | --- | 224 209 | Начисленные авансовые платежи за 9 месяцев | |||

| 99.01.9 | 68.12 | -166 707 | Сторнирование исчисленного налога УСН | |||

| Отражение убытка в КУДиР и в декларации по УСН | ||||||

| 31.12.17 | --- | --- | --- | 1 681 811 | Отражение суммы списанного убытка в КУДиР | Отчет Книга доходов и расходов УСН - раздел III |

| --- | --- | 1 681 811 | Отражение суммы списанного убытка в декларации | Регламентированный отчет Декларация по УСН - Раздел 2.2 стр. 230 |

||

Перенос убытка прошлых лет для уменьшения налогооблагаемой базы текущего периода

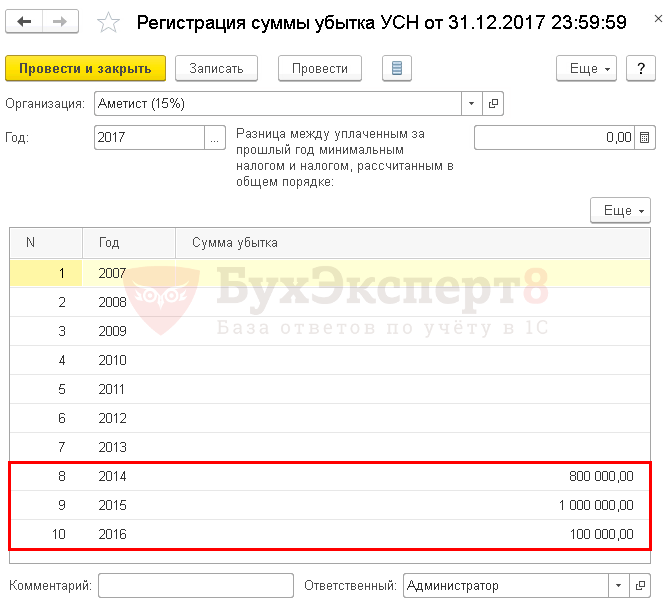

Для того чтобы учесть убытки прошлых лет при расчете налога УСН, необходимо оформить документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

В шапке документа указывается:

- Год – 2017, т.е. год, в котором планируется признать убытки прошлых периодов;

Документом Регистрация суммы убытка УСН можно учесть не только убытки прошлых лет, но и разницу между уплаченным минимальным налогом и рассчитанным налогом при УСН

В табличной части указывается:

- Год – годы, за которые можно учесть полученный убыток. Возможные годы отображаются автоматически;

- Сумма убытка – сумма не перенесенного убытка по годам, на которую планируется уменьшить налоговую базу в текущем налоговом периоде.

Если в Организации есть неперенесенные убытки за несколько налоговых периодов, то в документе Регистрация суммы убытка УСН необходимо указать все суммы убытков за 10 лет. Программа автоматически признает в расходах убытки в сумме, не превышающей налогооблагаемую базу, начиная с самого раннего.

Документ проводки и движения не создает.

Расчет налога УСН с учетом перенесенного убытка

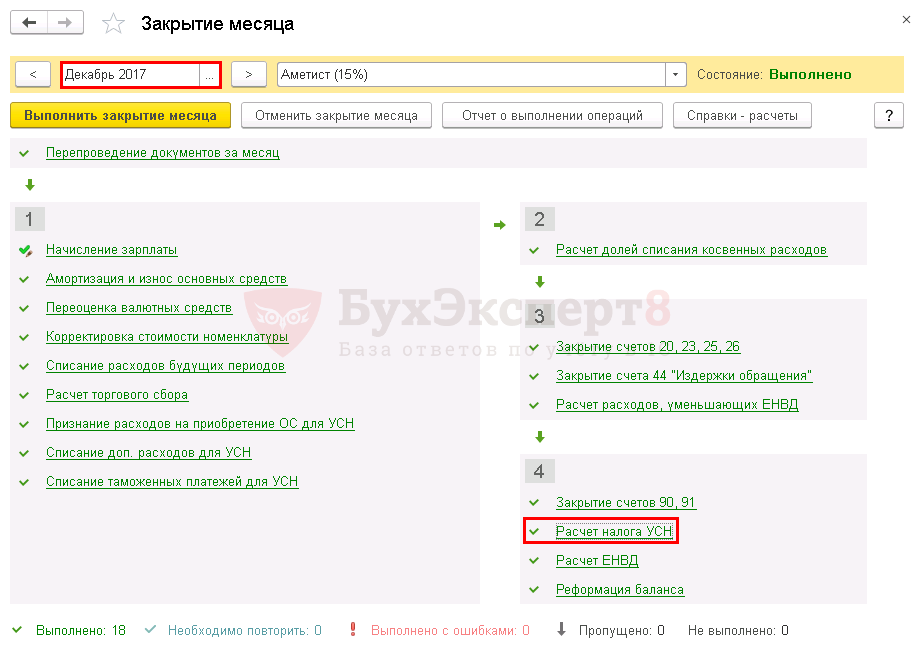

Для списания убытков прошлых лет необходимо запустить процедуру Закрытие месяца за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

Напомним, что убыток списывается только по итогам года регламентной операцией Расчет налога УСН за Декабрь месяц. При расчете налогооблагаемой базы за отчетные периоды (1 квартал, полугодие, 9 месяцев) сумма убытка не учитывается (Письмо Минфина РФ от 26.05.2014 N 03-11-11/24968).

Убыток, введенный в табличную часть документа Регистрация суммы убытка УСН, будет учтен при расчете налога по УСН по итогам года, но не более суммы налогооблагаемой базы.

Проводки по документу

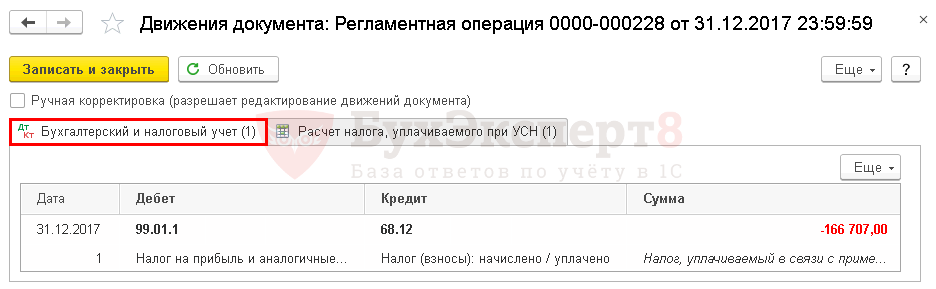

Документ формирует проводки:

- Дт 99.01.1 Кт 68.12– начисление налога при УСН к уменьшению по итогам года. Расчет налога осуществлен с учетом уменьшения налоговой базы на сумму списанного убытка.

Контроль

Учет убытка при определении налогооблагаемой базы можно проверить, сформировав отчет Справка-расчет налога УСН по кнопке Справки - расчеты – Расчет налога УСН.

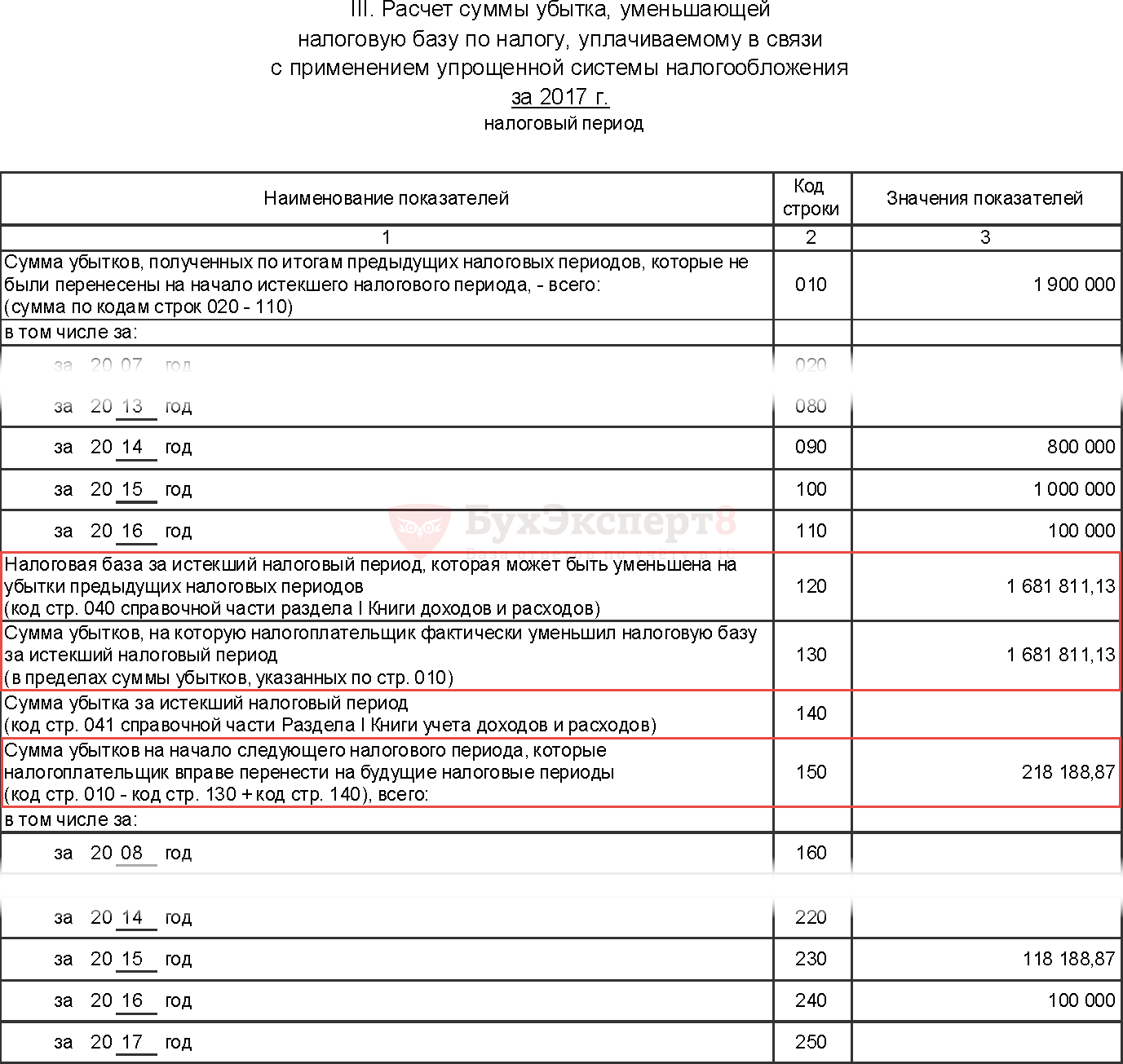

Из отчета видно:

- максимальная сумма убытка, на которую можно уменьшить налоговую базу - 1 681 811 руб. (5 750 200 (доходы) – 4 068 389 (расходы));

- сумма учтенного убытка - 1 681 811 руб.;

- остаток неперенесенного убытка – 218 189 руб. (1 900 000 – 1 681 811).

Для дальнейшего учета убытка при определении налогооблагаемой базы в следующем налоговом периоде необходимо снова создать документ Регистрация суммы убытка УСН и указать в нем не списанный убыток в сумме 218 189 руб. (за 2016 - 100 000 руб., за 2015 – 118 189 руб.), т. е. данные по стр. 160 -250 Раздела III КУДиР

Отражение убытка в КУДиР и в декларации по УСН

Отражение в КУДиР

Убытки прошлых периодов отражаются в Книге учета доходов и расходов УСН в специальном разделе III. Расчет убытка.

В Разделе III. Расчет убытка:

- стр. 010 – сумма несписанного убытка за весь возможный срок признания убытков (за предыдущие 10 лет) на начало текущего периода;

- стр. 020-110 - несписанные суммы убытка по годам возникновения (данные из графы Сумма убытка, указанные в документе Регистрация суммы убытка УСН);

- стр. 120 – налогооблагаемая база текущего года;

- стр. 130 – сумма убытка прошлых лет, на которую уменьшена налогооблагаемая база текущего периода. Данная сумма расчитывается автоматически по следующему алгоритму:

- если налогооблагаемая база (стр. 120) больше суммы списанного убытка (стр. 010), то учитывается убыток в полной сумме, т.е. списывается весь убыток, зарегистрированный документом Регистрация суммы убытка УСН;

- если налогооблагаемая база (стр. 120) меньше суммы списанного убытка (стр. 010), то учитывается убыток в размере налогооблагаемой базы (стр. 120), начиная с самого раннего. Остальной убыток переносится на будущие налоговые периоды и отражается по стр. 150.

Книгу доходов и расходов можно сформировать в разделе Отчеты – УСН - Книга учета доходов и расходов УСН.

Отчетность

В декларации по УСН сумма убытка, признаваемого в текущем налоговом периоде отражается: PDF

- в Разделе 2.2 по стр. 230 "Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период".

Варианты учета убытков прошлых лет

Списание убытков отложено

Перенос убытков на будущее – это право, а не обязанность налогоплательщика. Его можно применить в текущем налоговом периоде по отношению ко всем убыткам за предыдущие 10 лет (п. 7 ст. 346.18 НК РФ). Делать это можно с перерывами, соблюдая лишь очередность убытков (п. 7 ст. 346.18 НК РФ).

Какие действия в программе необходимо осуществить, если организация не хочет в текущем налоговом периоде уменьшать налогооблагаемую базу на убыток прошлых лет?

Организация на УСН с объектом Доходы минус расходы по результатам прошлого налогового периода получила убыток в размере 100 000 руб. В текущем году было принято решение не признавать убыток прошлого года в расходах.

Если принято решение отложить списание убытков прошлых периодов, то в 1С:

- документ Регистрация суммы убытка УСН не создается;

- Раздел III "Расчет суммы убытка…" КУДиР заполняется вручную: PDF

- стр. 010 – 100 000 cумма несписанного убытка за предыдущие 10 лет - на начало периода;

- стр. 110 –100 000 несписанная сумма убытка за 2016 год;

- стр. 120 – 1 681 811,13 налогооблагаемая база текущего налогового периода;

- стр. 130 – 0 признаваемая сумма убытка в текущем налоговом периоде;

- стр. 150 – 100 000, т.к. сумма убытка не была списана в текущем налоговом периоде;

- стр. 240 – 100 000 несписанная сумма убытка за 2016 год.

Частичное списание убытков

Какие действия в программе необходимо осуществить, если организация при определении налогооблагаемой базы хочет учесть только часть суммы убытка?

Рассмотрим еще один пример.

Организация применяет УСН Доходы минус расходы.

В текущем году:

- доходы организации составили – 1 500 000 руб.;

- расходы организации составили – 1 350 000 руб.

Ранее не были списаны убытки за:

- 2015 г. – 20 000 руб.

- 2016 г. – 100 000 руб.

Организация, не желая привлекать к себе внимание налоговых инспекторов, решила не выходить на минимальный УСН, и в то же время минимизировать годовой платеж. Поэтому при расчете налога в текущем налоговом периоде она решила учесть убытки прошлых периодов в размере 40 000 руб.

Решение было принято, исходя из следующих расчетов:

- Минимальный налог – 15 000 руб. (1 500 000*1%);

- Налогооблагаемая база – 150 000 руб. (1 500 000 – 1 350 000);

- Убытки всего – 120 000 руб. (100 000 (за 2016) + 20 000 (за 2015));

- База с учетом убытков – 30 000 руб. (150 000 – 120 000);

- Налог, рассчитанный с этой базы в обычном порядке - 4 500 руб. (30 000*15%). Следовательно, придется платить минимальный налог (15 000 > 4 500).

Если же учесть убытки не в полной сумме, а в размере 40 000 руб., то платить надо будет «обычный», а не минимальный налог:

(150 000 – 40 000)*15% = 16 500 руб.

16 500 > 15 000.

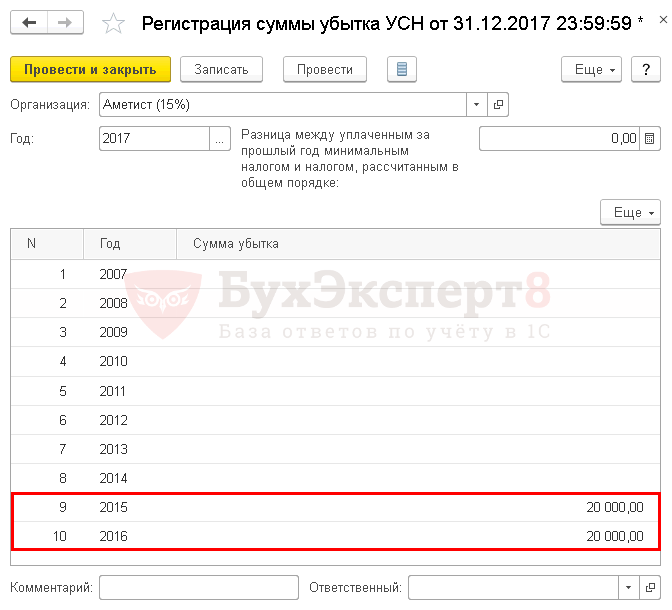

Если организация приняла решение списать только часть убытка, то в 1С:

В документе Регистрация суммы убытка УСН указывается сумма, равная части списываемого убытка по годам образования, начиная с самого раннего:

- Год – 2015, Сумма убытка – 20 000;

- Год – 2016, Сумма убытка –20 000, т. е. часть списываемого убытка в текущем налоговом периоде.

Остаток убытка прошлых лет, который не планируется учесть в текущем налоговом периоде в документе Регистрация суммы убытка УСН не отражается.

Раздел III "Расчет суммы убытка…" редактируется вручную: PDF

- стр. 010 – 120 000 сумма несписанного убытка за предыдущие 10 лет - на начало периода;

- стр. 100 – 20 0000 несписанная сумма убытка за 2015 год;

- стр. 110 – 100 000 несписанная сумма убытка за 2016 год;

- стр. 120 – 150 000 налогооблагаемая база текущего налогового периода;

- стр. 130 – 40 000 признаваемая сумма убытка в текущем налоговом периоде;

- стр. 150 – 80 000, т. к. сумма убытка была списана частично в текущем налоговом периоде;

- стр. 240 – 80 000 несписанная сумма убытка за 2016 год.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Огромная благодарность,первый раз убыток и как-то непонятны действия,сейчас все ясно. И не так страшен «черт» как его малюют.

Добрый день ! Первый раз сталкиваюсь с убытком… организация еще не начала деятельность, доходов не было … УСН доходы-расходы… за год были только расходы …. я правильно понимаю, что нужно подать декларацию по УСН отразив всю сумму убытка за 2025 год.. а в 2026 я могу начинать частично списывать этот убыток для учета в расходы при расчете налога за год ???

Добрый день!

Поняли верно

Убыток УСН можно учесть по итогам следующего года

Именно при расчете годового налога, не авансов