Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

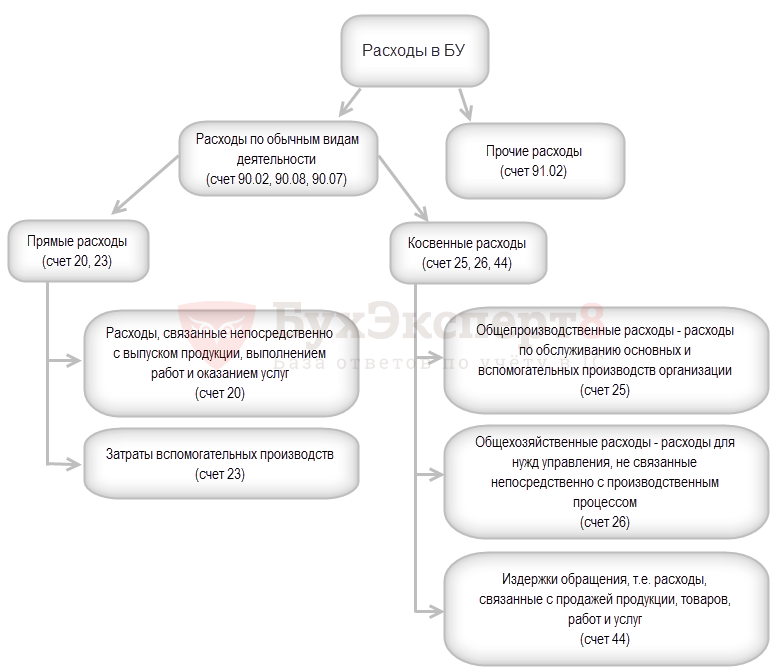

Разделение расходов на прямые и косвенные организации устанавливают самостоятельно в учетной политике. Данная настройка в программе очень важна: от нее зависит корректное отражения расходов при закрытии месяца и в дальнейшем отражение их в отчетности.

Из статьи вы узнаете:

- где настраивается распределение косвенных расходов в БУ и НУ;

- как настроить метод распределения косвенных расходов в 1С 8.3.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль — ссылка Перечень прямых расходов. Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

См. также Налог на прибыль в 1С 8.3 Бухгалтерия пошагово

Если Вы являетесь подписчиком системы Бухэксперт, тогда читайте дополнительный материал по теме:

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на:

- 20 (23) согласно правилам распределения;

- 90.08;

- счет 44 на 90.07 за исключением транспортных расходов: они списываются пропорционально реализованным товарам.

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

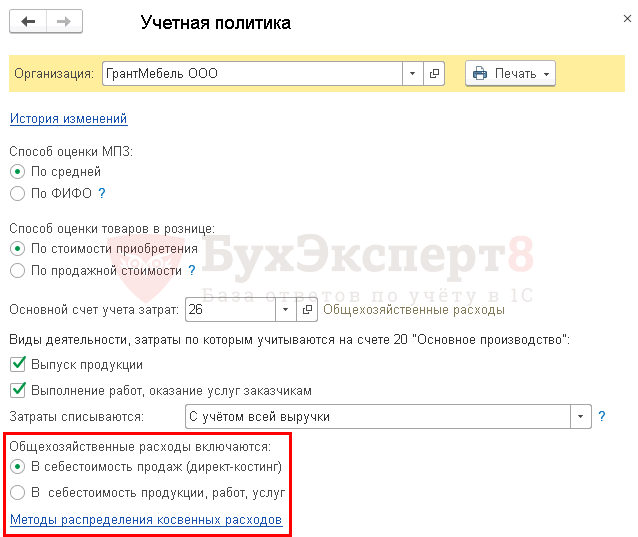

Как распределить расходы в БУ, настраивается в Учетной политике раздел Главное — Настройки — Учетная политика.

Распределение затрат возможно, только если используется 20 счет.

Общехозяйственные расходы могут распределяться:

- на себестоимость продаж — Дт 90.08 Кт 26;

- на себестоимость выпуска — Дт 20 (23) Кт 26, при этом сумма распределяется согласно настройкам по ссылке Методы распределения косвенных расходов.

Общепроизводственные расходы распределяются только на себестоимость выпуска — 20 (23) счет, также согласно настройкам распределения.

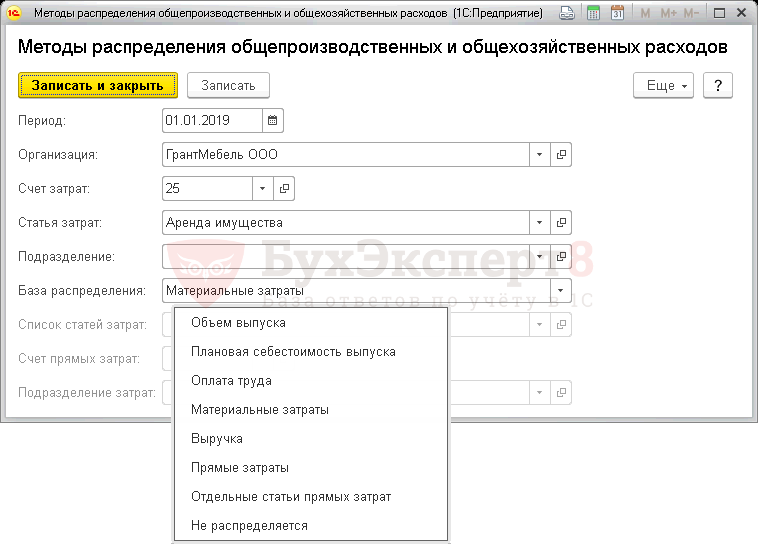

Методы распределения косвенных расходов в 1С 8.3

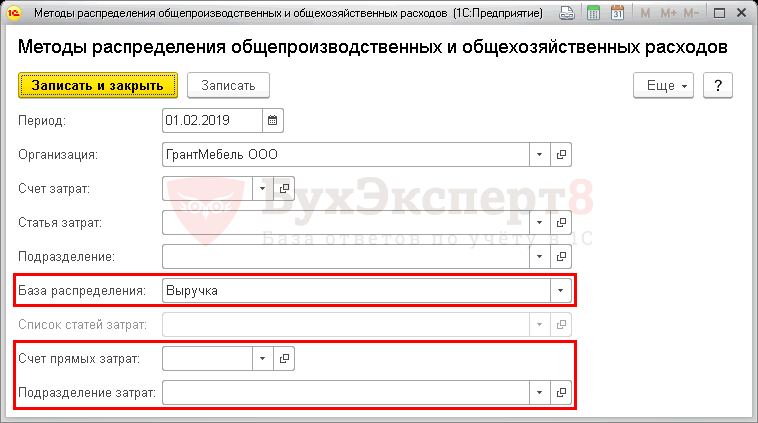

Настройка распределения:

- Период — с какого месяца начинает действовать распределение;

- Организация — наша организация, методы настраиваются для каждой организации по отдельности.

Что и как распределяем:

- Счет затрат — счет, для которого действуют задаваемые правила;

- Статья затрат — статья, затраты по которой будут распределяться согласно правилам;

- Подразделение — затраты какого подразделения подлежат распределению по задаваемым правилам;

- База распределения — как нужно распределять вышеуказанные затраты между номенклатурными группами (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения).

Все поля, заполняемые до поля База распределения, могут не заполняться. Тогда все затраты по счетам 25 и 26 будут распределены согласно одной базы распределения. Если для определенного счета или конкретной статьи затрат (подразделения) нужно задать иные правила, заполните их в соответствующих полях.

Пропорционально чему распределяются затраты (расчетные коэффициенты):

- Объем выпуска — количество выпуска. Выпуск считается по количеству, указанному в документах:

- для продукции — Отчет производства за смену;

- для работ, услуг — Оказание производственных услуг.

- Плановая себестоимость выпуска — плановой стоимости выпуска, определяется аналогично объему выпуска, только для расчета берется плановая стоимость.

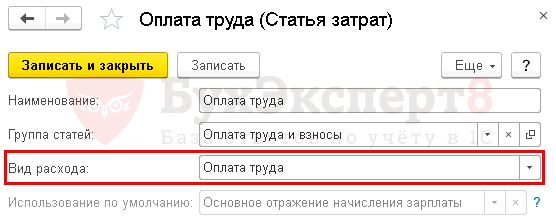

- Оплата труда — сумма по Дт 20, 23 по статье затрат с Видом расхода — Оплата труда.

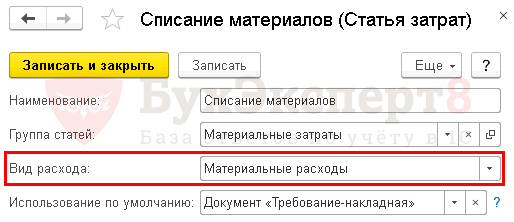

- Материальные затраты — сумма по Дт 20, 23 по статье затрат с Видом расхода — Материальные расходы.

- Выручка — сумма по Кт 90.01.1 в разрезе НГ. При этом появляется возможность указать Счет прямых затрат и Подразделение затрат, на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по НГ, но и затраты по ней.

- Прямые затраты — сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

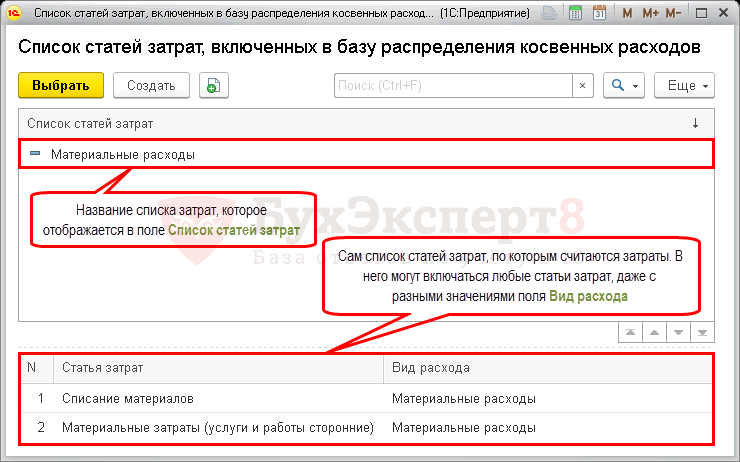

- Отдельные статьи прямых затрат — сумма по Дт 20, 23 по статьям затрат, указанным в поле Список статей затрат.

- Не распределяется — распределение затрат в БУ осуществляется вручную пользователем документом Операция, введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки Перечня прямых расходов. При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

Распределения расходов в 1С 8.3 на примере

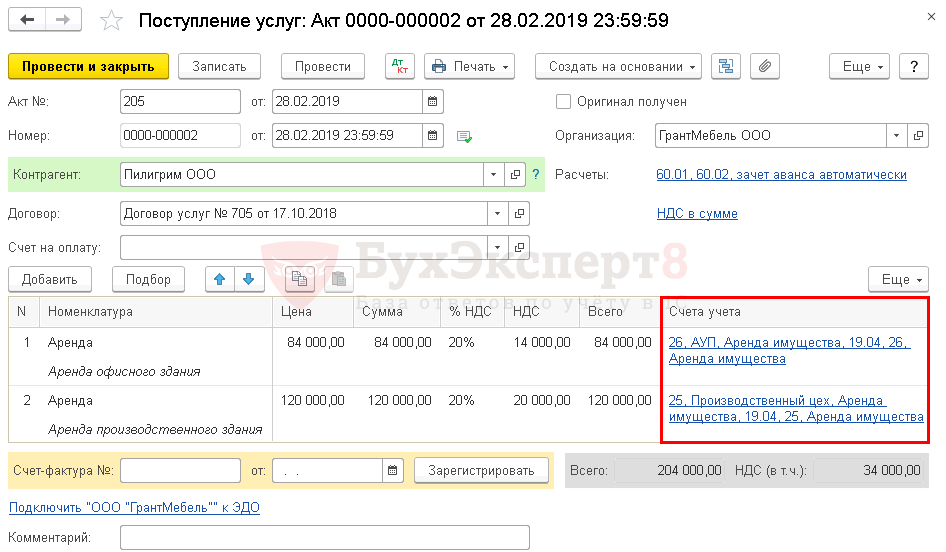

Организация снимает в аренду два помещения, используемых как офис и производственный цех.

Стоимость аренды составила:

- Офис — 84 000 руб. в т. ч. НДС 20%;

- Производственный цех — 120 000 руб. в т. ч. НДС 20%.

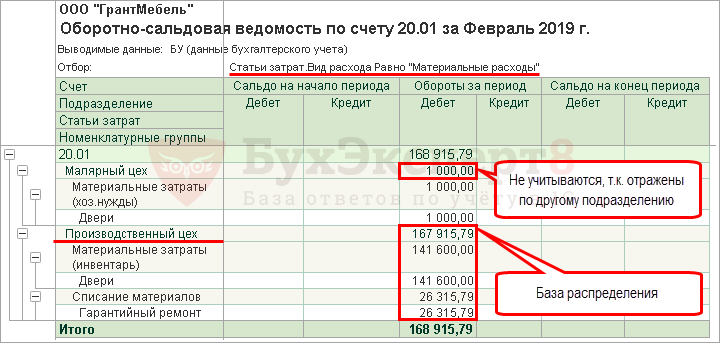

Согласно учетной политики, общехозяйственные расходы списываются в себестоимость продаж, а общепроизводственные расходы распределятся в зависимости от доли материальных затрат. Учет вспомогательных производств (счет 23) не ведется.

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

При закрытии месяца сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

Для этого примера базу можно посмотреть в отчете Оборотно-сальдовая ведомость по счету 20 (23) с отбором по Виду расхода — Материальные расходы.

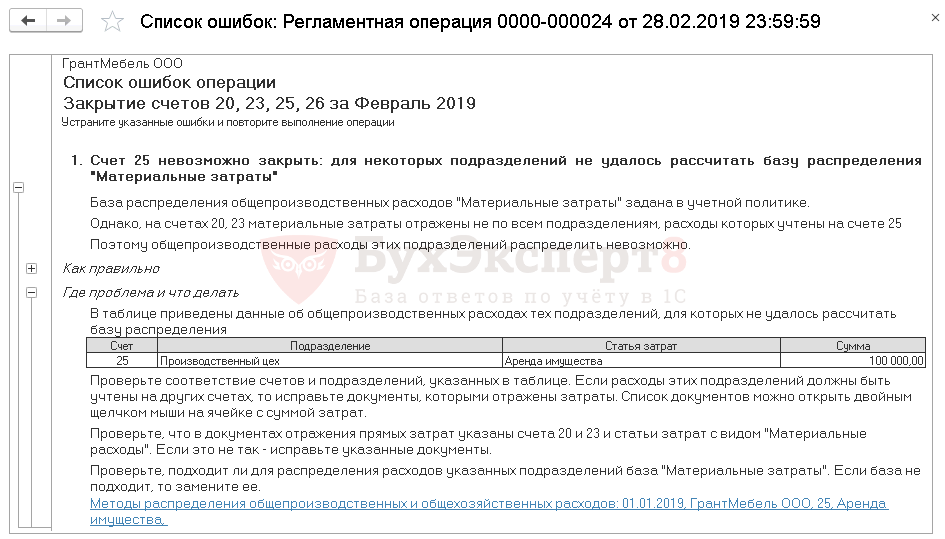

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов. Подробнее

Если Вы являетесь подписчиком системы Бухэксперт, тогда читайте дополнительный материал по теме:

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за полезную статью. Но, видимо, она написана для версий КОРП — судя по тому, что в методах распределения косвенных затрат можно указать подразделение?

У нас база просто БП 3.0, не КОРП. Счет 25 распределяется (списывается на 20-й) между номенклатурными группами (на которых организован позаказный учет) пропорционально выручке. Но, похоже, что без прямых расходов косвенные расходы распределяются пропорционально выручке между всеми ном.группами, а при наличии — косвенные расходы распределяются между теми ном.группами, на которых в данном месяце есть прямые. Может такое быть?

Моя версия: где-то в базе есть данные по подразделениям (могли перенестись из управленческой базы) – невидимые глазу, но влияющие на результат. Можно ли это как-то проверить? Теоретически, они станут видны в случае перехода на версию КОРП, и сразу можно будет использовать новые возможности, а сейчас они влиять не должны — но, похоже, делают это.

Здравствуйте!

Спасибо за внимание к нашему материалу. Статья написана для версии ПРОФ.

Если выбирать База распределения — Выручка, то доступна аналитика Подразделение.

Все вопросы по 1С Вы можете задавать в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь:

Личный кабинет

.

Спасибо большое, у Вас замечательный сайт