Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье рассмотрим, как отразить в 1С розничную реализацию товаров через автоматизированную торговую точку плательщику УСН, применяющему специальные ставки НДС 5%, 7%.

Скачать Памятку Учет розничной реализации в АТТ на УСН с НДС 5%, 7% в 1С

Содержание

Пошаговая инструкция

Организация на УСН «доходы минус расходы» (применяет ставку НДС 5%) реализует в розницу товары через автоматизированную торговую точку (АТТ). Учет ведется без использования счета 42 «Торговая наценка».

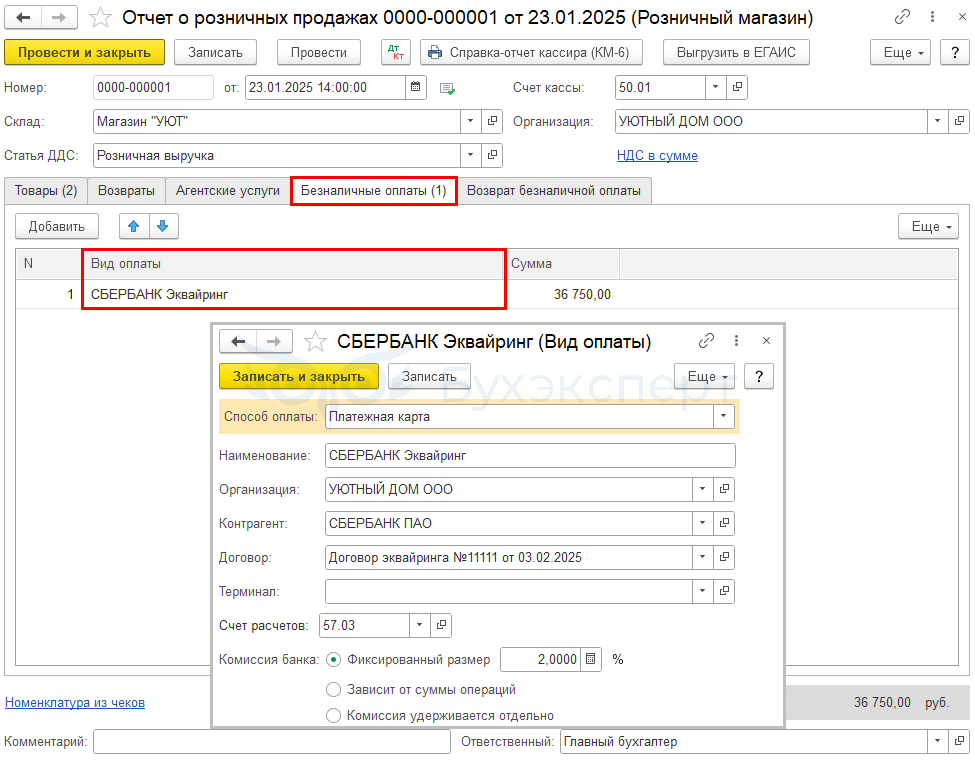

Для поступления оплаты по пластиковым картам заключен договор эквайринга с ПАО «СБЕРБАНК». Комиссия банка — 2% от суммы оплаты.

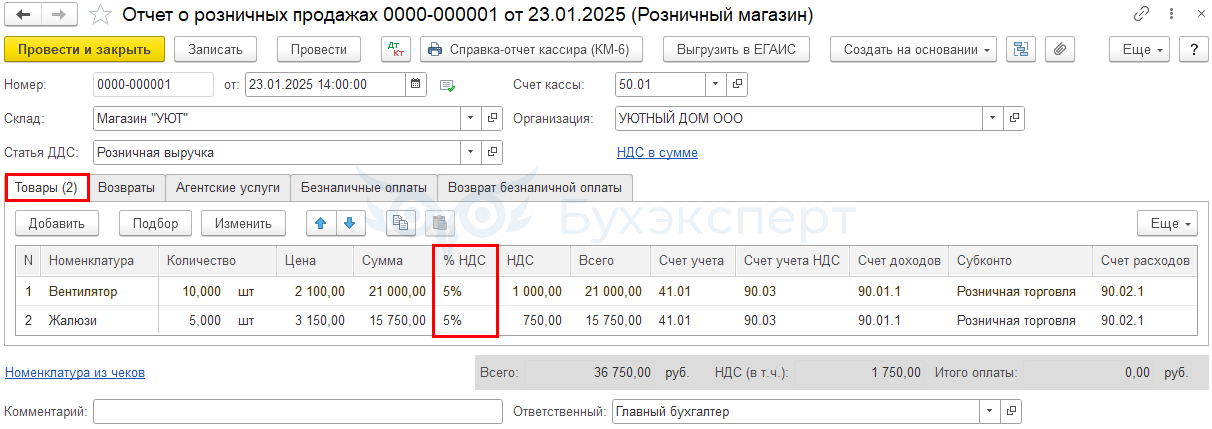

23 января реализованы товары на общую сумму 36 750 руб.:

- Вентилятор — 10 шт. по цене 2 100 руб. (в т. ч. НДС 5%)

- Жалюзи — 5 шт. по цене 3 150 руб. (в т. ч. НДС 5%)

Оплата за товары проведена платежной картой.

24 января оплата, произведенная по платежной карте, поступила на расчетный счет.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Реализация товаров в розницу | ||||||

| 23 января | 90.02.1 | 41.01 | 22 500 | Списание себестоимости товаров | Отчет о розничных продажах | |

| 62.Р | 90.01.1 | 36 750 | Выручка от реализации товаров | |||

| 57.03 | 62.Р | 36 750 | Учет оплаты платежной картой | |||

| 90.03 | 68.02 | 1 750 | Начисление НДС с выручки | |||

| 18 750 | Расход. Стоимость товаров | Отчет Книга доходов и расходов УСН | ||||

| 3 750 | Расход. Входящий НДС по товарам | |||||

| Зачисление оплаты от платежного агента на расчетный счет | ||||||

| 24 января | 51 | 57.03 | 36 015 | Зачисление оплаты на счет | Поступление на расчетный счет - Поступление по платежным картам | |

| 91.02 | 57.03 | 735 | Учет комиссии платежного агента | |||

| 35 000 | Доход. Оплата от покупателя | Отчет Книга доходов и расходов УСН | ||||

| 735 | Расход. Комиссия агента | |||||

| Формирование сводной справки по розничным продажам | ||||||

| 31 марта | 36 750 | Регистрация справки о розничных продажах | Справка о розничных продажах | |||

| 1 750 | Отражение НДС в Книге продаж | Отчет Книга продаж | ||||

Реализация товаров в розницу

Момент определения налоговой базы по НДС при реализации товаров — наиболее ранняя из дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров

- день оплаты (частичной оплаты) в счет предстоящих поставок товаров

При продаже в розницу с оплатой по платежной карте (без предоплаты) НДС начисляется в момент передачи товаров, независимо от момента поступления денег на расчетный счет.

В течении дня при реализации товаров в розницу через АТТ оформляются чеки ККТ. В конце смены касса закрывается и формируется детальный отчет о проданных товарах в розницу в разрезе их наименования, количества и цены продажи (Z-отчет).

В программе детальный отчет о проданных товарах оформите документом Отчет о розничных продажах вид операции Розничный магазин в разделе Продажи — Отчеты о розничных продажах.

Шапка документа:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада Розничный магазин

На вкладке Товары указаны реализованные товары из справочника Номенклатура.

- %НДС — устанавливается автоматически исходя из настроек НДС и данных в карточке номенклатуры

- НДС — рассчитывается автоматически

На вкладке Безналичные оплаты указываются все виды безналичных оплат (платежной картой, электронные средства и т. д.).

- Вид оплаты — настройка договора эквайринга с банком, из справочника Виды оплат:

- Способ оплаты — Платежная карта, т. к. оплата осуществляется банковскими картами

- Контрагент — банк, с которым заключен договор эквайринга, выбирается из справочника Контрагенты

- Договор — документ расчетов с банком, выбирается из справочника Договоры, Вид договора Прочие

- Счет расчетов — 57.03 «Продажи по платежным картам», поскольку денежные средства на расчетный счет зачисляются через платежного агента

- Переключатель Фиксированный размер — 2%

- Сумма — сумма безналичной оплаты (в нашем примере 36 750 руб.)

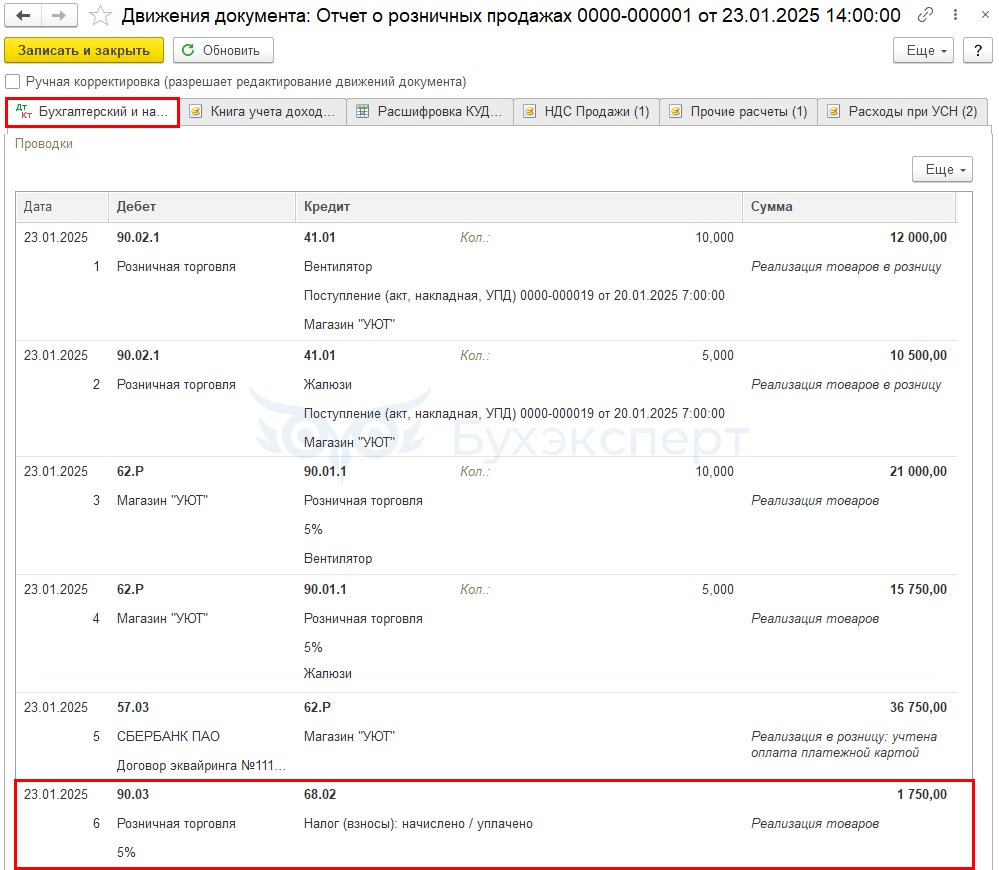

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списана себестоимость товаров

- Дт 62.Р Кт 90.01.1 — выручка от реализации товаров в розницу

- Дт 57.03 Кт 62.Р — оплата по платежной карте

- Дт 90.03 Кт 68.02 — начислен НДС

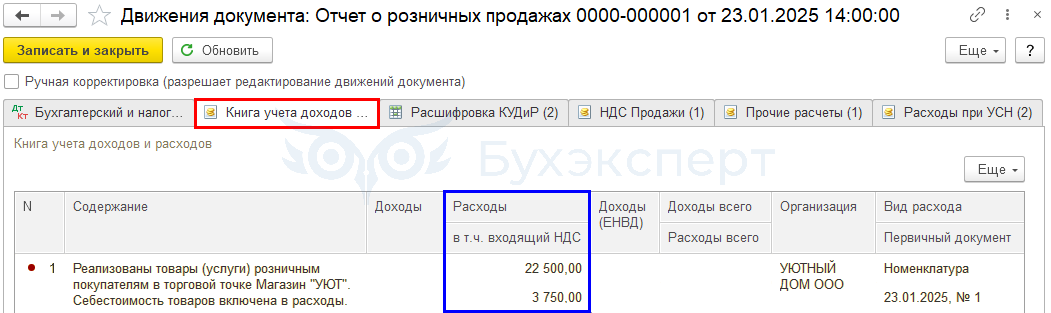

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись в графу Расходы на сумму себестоимости оплаченных товаров с учетом НДС (если товар приобретен с НДС)

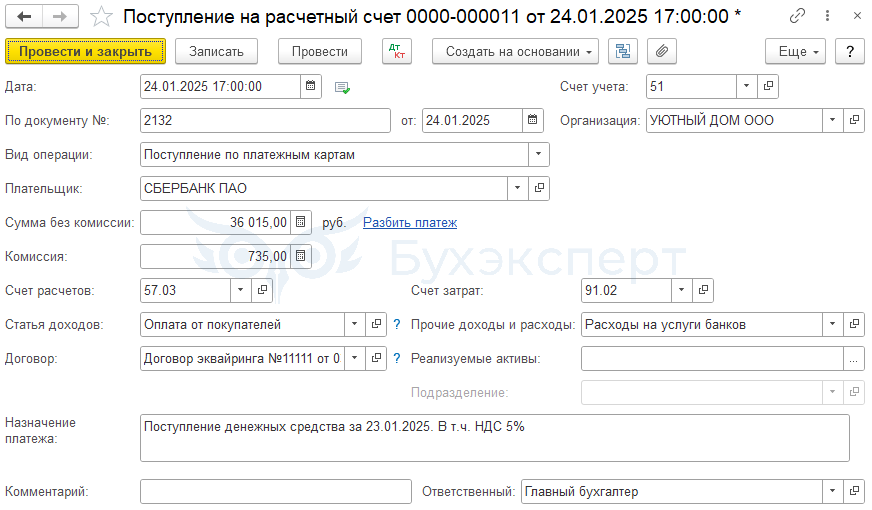

Зачисление оплаты по платежной карте на расчетный счет

Оплата по платежным картам зачисляется за вычетом вознаграждения банка (комиссии). В БУ комиссия банка относится к прочим расходам и отражается на счете 91.02 «Прочие расходы» (п. 11 ПБУ 10/99, рабочий план счетов 1С). В НУ комиссия банка учитывается в составе внереализационных расходов (пп. 15 п. 1 ст. 265 НК РФ).

Зачисление банком оплаты покупателей по платежным картам на расчетный счет оформляется документом Поступление на расчетный счет вид операции Поступление по платежным картам в разделе Банк и Касса — Банковские выписки — кнопка Поступление.

В документе указывается:

- Плательщик — банк, с которым заключен договор эквайринга

- Сумма — сумма, которую банк зачислил на счет по выписке (сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера)

- Счет расчетов — 57.03 «Продажи по платежным картам»

- Сумма услуг — вознаграждение банка-эквайера за перевод оплаты

- Счет затрат — 91.02 «Прочие расходы»

- Прочие доходы и расходы — Расходы на услуги банков, выбирается из справочника Прочие доходы и расходы с Видом статьи — Расходы на услуги банков

Сумма НДС в Поступлении на расчетный счет не указывается, она учитывается в КУДиР на основании документа Отчет о розничных продажах. Поэтому до зачисления денежных средств должен быть проведен соответствующий отчет о розничных продажах и соблюдена хронология проведения документов.

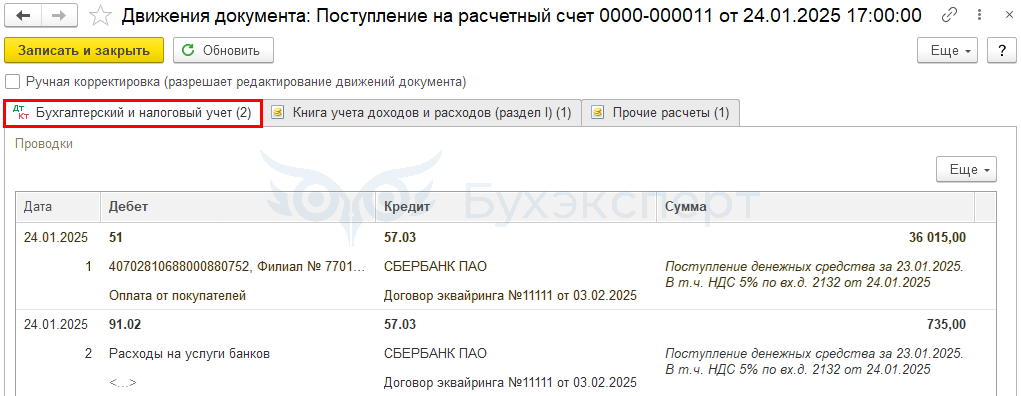

Проводки по документу

Документ формирует проводки:

- Дт 51 Кт 57.03 — зачисление оплаты по платежным картам

- Дт 91.02 Кт 57.03 — учет комиссии банка

Записи в регистры УСН

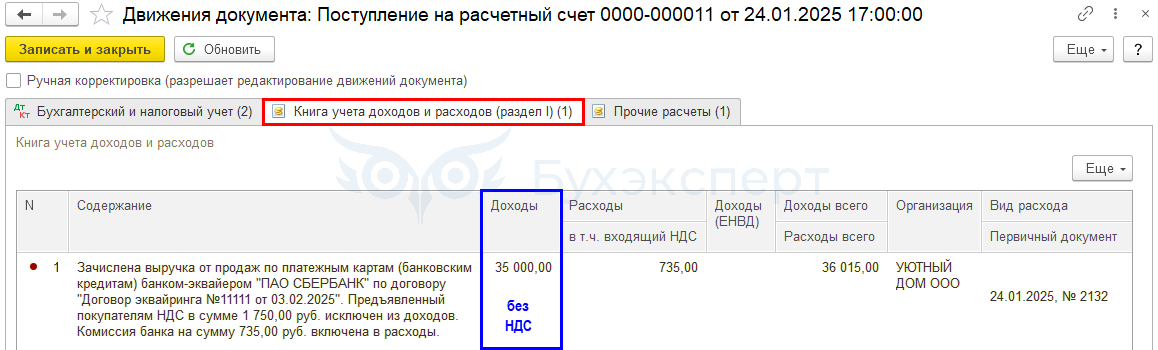

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись в графу Доходы на сумму оплаты без НДС

- регистрационную запись в графу Расходы на сумму комиссии банка

Формирование сводной справки по розничным продажам

В книге продаж продавец при розничной продаже регистрирует любой первичный документ, им может быть кассовый чек, сводная справка или иной документ (п. 1, 3 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137, письма ФНС от 24.08.2021 N 3-1-11/0122@, Минфина от 09.10.2014 N 03-07-11/50894).

Для регистрации в книге продаж НДС, начисленного с розничной продажи:

- в графе 3 «Номер и дата счета-фактуры продавца» книги продаж будут указаны номер и дата документа Отчет о розничных продажах

либо

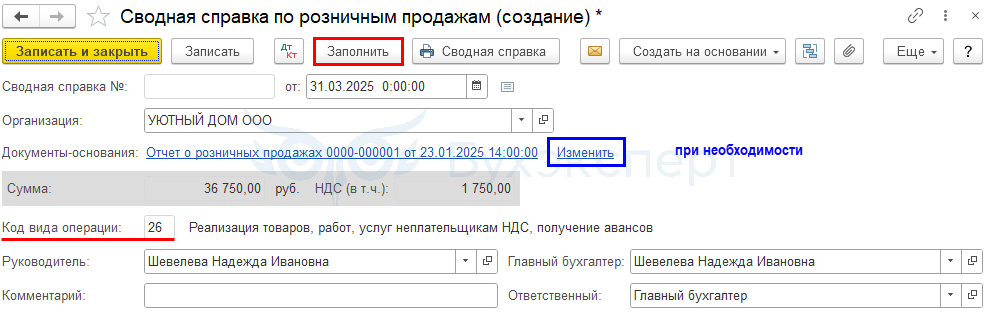

- сформируйте на последний день месяца или квартала документ Сводная справка по розничным продажам в 1С

Автоматически справка формируется последним днем квартала. В зависимости от объема операций и специфики деятельности справку можно формировать ежемесячно.

Создайте Сводную справку о розничных продажах одним из способов:

- из журнала документов:

- Продажи — Счета-фактуры выданные

- при выполнении операции Формирование сводной справки по розничным продажам:

- Отчеты — Отчетность по НДС

- Операции — Расчет НДС (последний месяц квартала)

Особенности заполнения:

- ссылка Документы-основания — документы исчисления НДС:

- Отчет о розничных продажах

- Код вида операции — 26 «Реализация… неплательщикам НДС, получение авансов»

- кнопка Заполнить — заполняет Документы-основания всеми неучтенными документами розничной торговли

В графе 3 «Номер и дата счета-фактуры продавца» Книги продаж (раздел Отчеты) будут указаны номер и дата документа Сводная справка по розничным продажам. ![]() PDF

PDF

Проводки по документу

Документ не формирует проводок, только запись в регистр сведений Журнал учета счетов-фактур.

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

- В Разделе 3 стр. 022 «Реализация (передача на территории РФ…):

- сумма выручки от реализации, без НДС

- сумма начисленного НДС

- В Разделе 9 «Сведения из книги продаж»:

- Сводная справка по розничным продажам. Код вида операции «26»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. У нас 1С Бухгалтерия 3.0 релиз 3.0.166.25 берет в Доход УСН всю сумму с НДС по документу Поступление на р/сч по платежным картам. Скажите пож-ста это ошибка релиза? или в чем может быть причина?

Здравствуйте!

Релиз должен быть не ниже 3.0.174.

Надо на нем перезакрыть 1 кв 2025. И проверить все еще раз.

Еще надо смотреть Универсальный отчет по регистру Прочие расчеты. Нет ли там случайно «хвостов» от 2024, которые из-за сбоя хронологии ранее не закрылись. Обсудили здесь в Комментариях с коллегой

УСН с НДС, при розничных продажах из дохода не вычитается НДС из-за неверного зачета по платежным картам в 1С

Также пригодится это

Как отразить реализацию на УСН с НДС в 2025 году, если аванс был в 2024 без НДС и сумма договора не изменилась, в 1С?