Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете, как начислить НДС на УСН при реализации услуг физическим лицам с предоплатой по безналичному расчету.

Содержание

Настройки программы

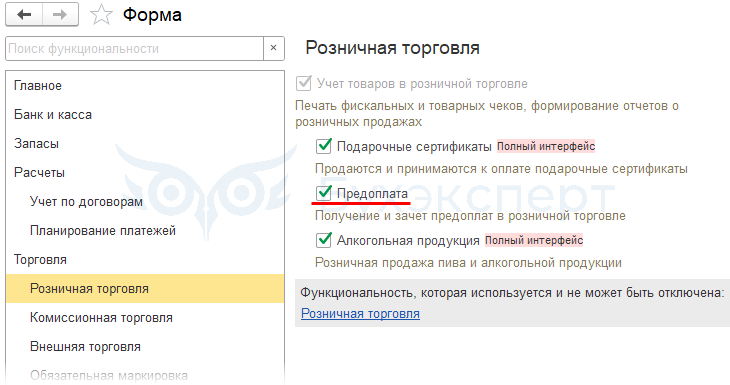

Если по услугам практикуется предоплата по платежным картам с оформлением реализации документом Отчет о розничных продажах, установите флажок Предоплата в разделе Главное — Функциональность — Розничная торговля.

Получите понятные самоучители 2026 по 1С бесплатно:

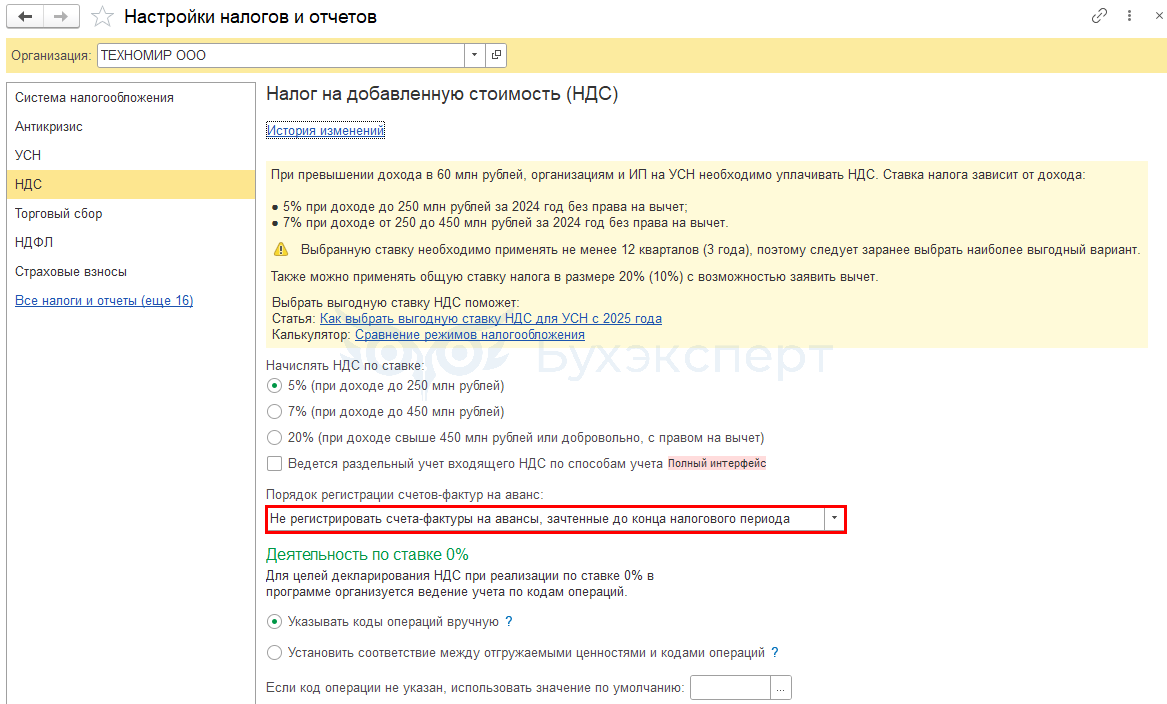

Установите настройку, применяемую при начислении НДС с авансов в разделе Главное — Учетная политика — НДС — Порядок регистрации счетов-фактур на аванс.

ФНС позволяет упрощенцам не начислять НДС по авансам, зачтенным до конца налогового периода (п. 13 Методический рекомендаций от 17.10.2024 N СД-4-3/11815@). Для применения этой методики выберите — Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода.

Варианты отражения операций по розничным продажам в 1С:

- По каждому покупателю в отдельности:

- выставление Счета покупателю — обязательно

- поступление оплаты по Счету

- реализация по Счету

- По обобщенному покупателю Розничный покупатель:

- поступление оплаты

- реализация

Механизм зависит также от применяемых в программе документов реализации (Отчет о розничных продажах, Реализация (акт, накладная, УПД) и др.). Порядок оформления операций выберите исходя из своей практики и специфики деятельности.

В статье разберем второй вариант:

- учет ведется по обобщенному покупателю, т. к. не требуется отслеживание оплаты конкретных счетов

- авансовые СФ оформляются на остаток предоплаты, не зачтенный на конец квартала

- реализация услуг отражается документом Отчет о розничных продажах

Пошаговая инструкция

Организация на УСН «доходы минус расходы» (применяет ставку НДС 5%) оказывает физическим лицам информационные услуги. Оплату принимает через интернет-сайт.

Для поступления оплаты по пластиковым картам заключен договор эквайринга с ПАО «СБЕРБАНК». Комиссия банка — 2% от суммы оплаты.

20 марта покупатель оплатил аванс платежной картой за услуги в размере 5 250 руб. (в т. ч. НДС).

21 марта оплата, произведенная по платежной карте, поступила на расчетный счет.

31 марта реализованы услуги за март на общую сумму 2 625 руб.

В тот же день выставлен счет-фактура на остаток аванса.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| Сумма КУДИР | ||||||

| Оплата покупателя через интернет-сайт | ||||||

| 20 марта | 57.03 | 62.02 | 5 250 | 5 250 | Учет оплаты покупателя через платежного агента | Операция по платежной карте - Оплата от покупателя |

| Зачисление оплаты от платежного агента на расчетный счет | ||||||

| 21 марта | 51 | 57.03 | 5 145 | Поступление оплаты от платежного агента | Поступление на расчетный счет - Поступление по платежным картам | |

| 91.02 | 57.03 | 105 | Учет комиссии платежного агента | |||

| 5 000 | Доход. Оплата от покупателя | Отчет Книга доходов и расходов УСН | ||||

| 105 | Расход. Комиссия агента | |||||

| Реализация услуг | ||||||

| 31 марта | 62.Р | 90.01.1 | 2 625 | Выручка от реализации услуг | Отчет о розничных продажах - Розничный магазин | |

| 62.02 | 62.Р | 2 625 | Зачет аванса | |||

| 90.03 | 68.02 | 125 | Начисление НДС с выручки | |||

| Формирование сводной справки по розничным продажам | ||||||

| 31 марта | --- | --- | 2 625 | Составление СФ на отгрузку | Сводная справка о розничных продажах | |

| --- | --- | 125 | Отражение НДС в Книге продаж | Отчет Книга продаж | ||

| Исчисление НДС с аванса | ||||||

| 31 марта | 76.АВ | 68.02 | 125 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | |

| --- | --- | 125 | Отражение НДС в Книге продаж | Отчет Книга продаж | ||

Оплата покупателя через интернет-сайт

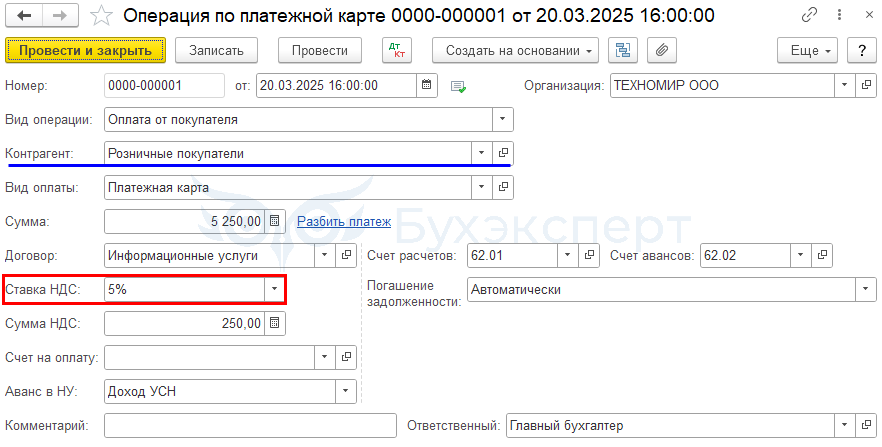

Поступление предоплаты от покупателя по платежной карте оформите документом Операция по платежной карте вид операции Оплата от покупателя в разделе Банк и касса — Операции по платежным картам.

В документе укажите:

- Контрагент — покупатель, который оплатил покупку по платежной карте (в нашем примере — обобщенный Розничные покупатели), Вид контрагента — Физическое лицо

- Вид оплаты — настройка договора эквайринга с банком, выбирается из справочника Виды оплат

- Способ оплаты — Платежная карта, т. к. оплата осуществляется банковскими картами

- Контрагент — банк, с которым заключен договор эквайринга, выбирается из справочника Контрагенты

- Договор — договор эквайринга с банком, выбирается из справочника Договоры, Вид договора Прочие

- Счет расчетов — 57.03 «Продажи по платежным картам»

- Переключатель Фиксированный размер — 2%

- Сумма — сумма оплаты по банковской карте

- Договор — номер заказа, Счет (можно указать Без договора или обобщенный договор, т. к. в нашем примере обобщенный розничный покупатель)

- Ставка НДС — применяемая ставка (в нашем примере 5%)

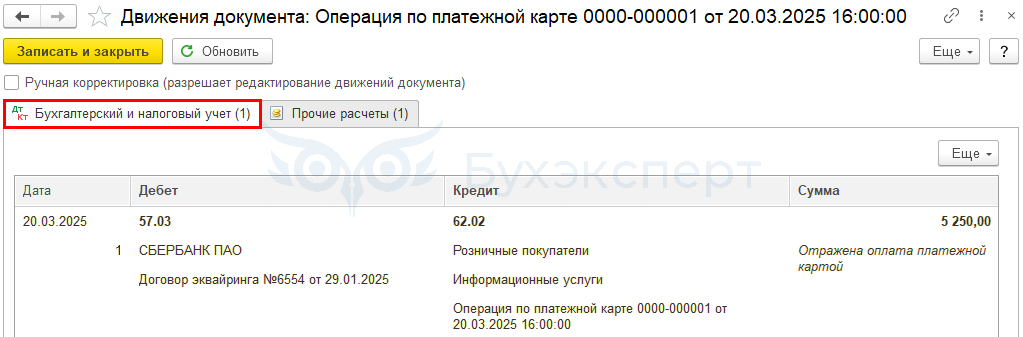

Проводки по документу

Документ формирует проводку:

- Дт 57.03 Кт 62.02 — аванс, перечисленный покупателем

Зачисление оплаты от платежного агента на расчетный счет

При оплате через эквайринг на УСН:

- доход признается в полной сумме без уменьшения на комиссию банка (п. 1 ст. 248, п. 2 ст. 249, п. 1 ст. 346.15 НК РФ, Письмо Минфина от 19.09.2016 N 03-11-11/54526) на дату зачисления денег банком на расчетный счет (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 10.02.2020 N 03-11-11/8398)

- комиссия банка учитывается в расходах на дату удержания (пп. 9 п. 1 ст. 346.16, пп. 1 п. 2 ст. 346.17 НК РФ)

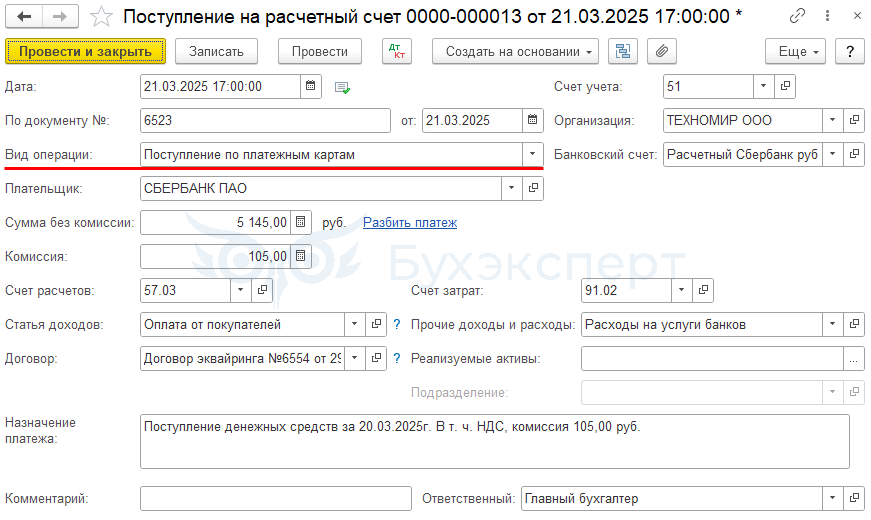

Зачисление банком оплаты покупателей по платежным картам на расчетный счет отразите документом Поступление на расчетный счет вид операции Поступления по платежным картам.

В документе укажите:

- Плательщик — банк, с которым заключен договор эквайринга

- Сумма без комиссии — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера

- Комиссия — вознаграждение банка-эквайера за перевод оплаты

- Договор — тот же договор, что в Поступлении по платежной карте

- Счет расчетов — 57.03 «Продажи по платежным картам»

- Счет затрат — 91.02 «Прочие расходы»

- Прочие доходы и расходы — Расходы на услуги банков, из справочника Прочие доходы и расходы с Видом статьи — Расходы на услуги банков

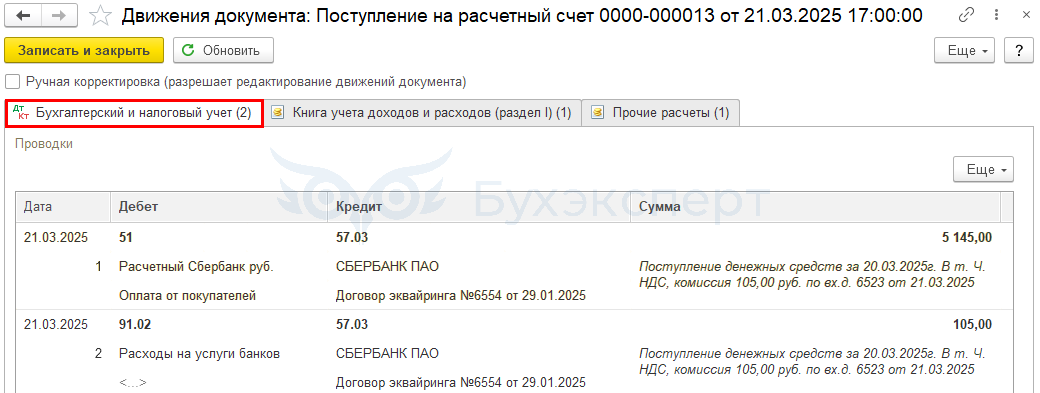

Проводки по документу

Документ формирует проводки:

- Дт 51 Кт 57.03 — зачисление оплаты по платежным картам

- Дт 91.02 Кт 57.03 — учет комиссии банка

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись в графу Доходы на сумму оплаты без НДС

- регистрационную запись в графу Расходы на сумму комиссии банка

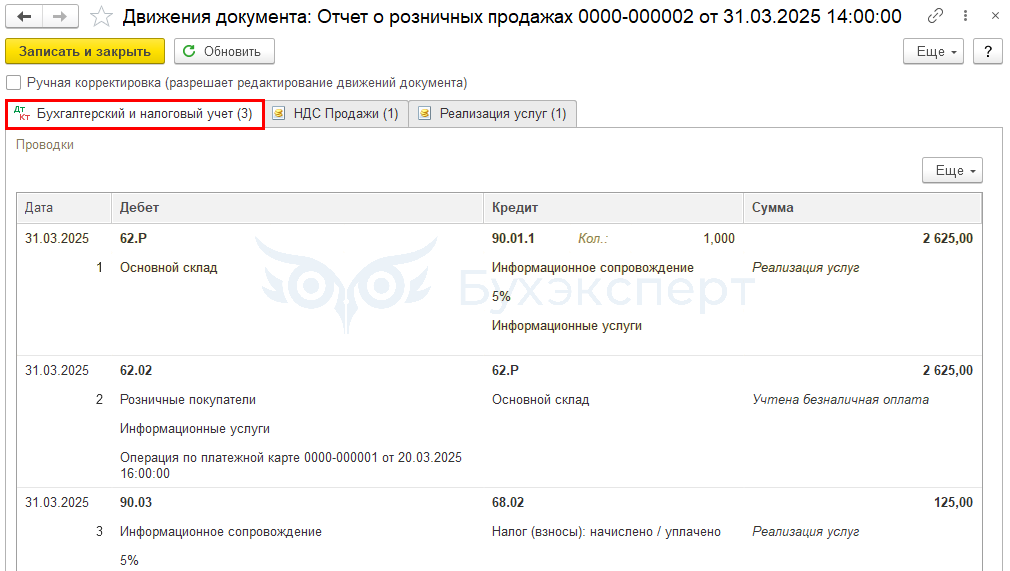

Реализация услуг

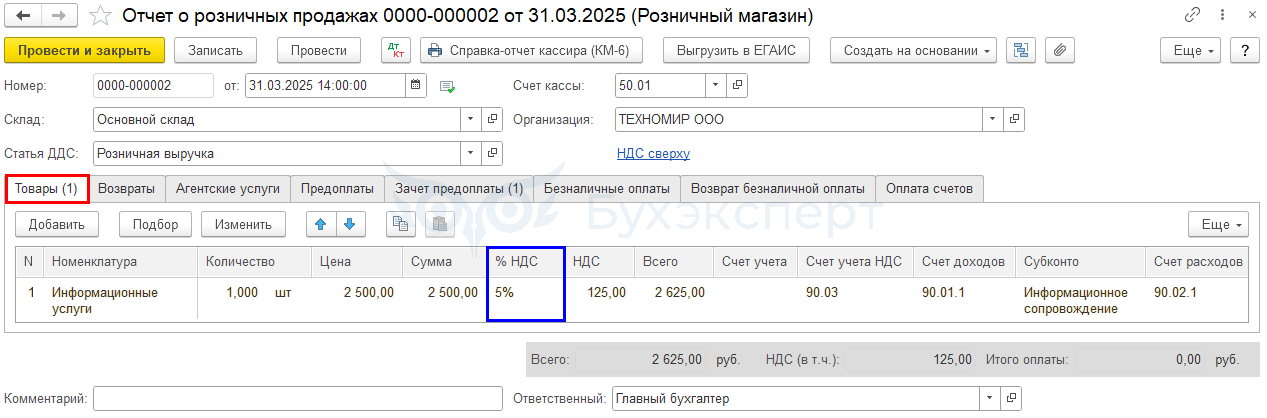

В программе детальный отчет о проданных услугах оформите документом Отчет о розничных продажах вид операции Розничный магазин в разделе Продажи — Отчеты о розничных продажах.

Шапка документа:

- Склад — для услуг также заполняется, выберите оптовый склад

На вкладке Товары указаны реализованные товары из справочника Номенклатура:

- Номенклатура — выберите из справочника Номенклатура, Вид номенклатуры — Услуга

- %НДС — устанавливается автоматически исходя из настроек НДС и данных в карточке номенклатуры

- НДС — рассчитывается автоматически

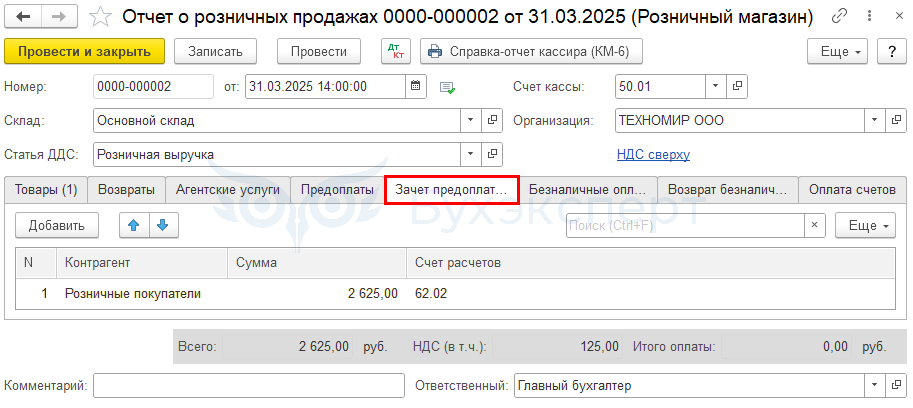

На вкладке Зачет авансов укажите покупателя, от которого поступила предоплата (в нашем примере — обобщенный Розничные покупатели), и зачитываемую сумму (в нашем примере 5 250 – 2 625 = 2 625 руб.)

Остальные вкладки при наличии данных заполните в обычном порядке.

Проводки по документу

Документ формирует проводки:

- Дт 62.Р Кт 90.01.1 — выручка от реализации услуг в розницу

- Дт 62.02 Кт 62.Р — зачет аванса

- Дт 90.03 Кт 68.02 — начислен НДС

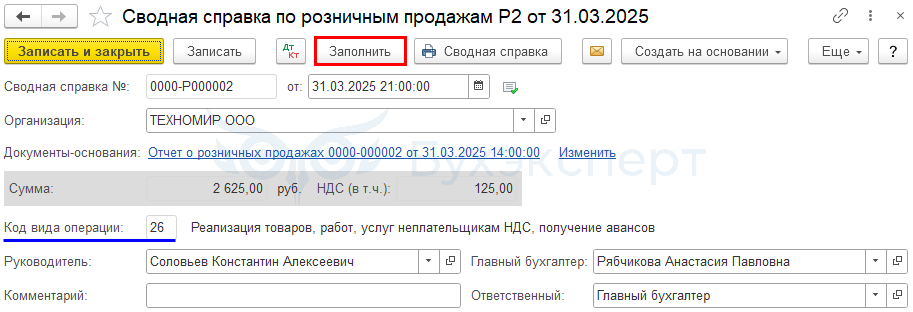

Формирование сводной справки по розничным продажам

В книге продаж продавец при розничной продаже регистрирует любой первичный документ: кассовый чек, сводную справку, иной документ (п. 1, 3 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137, письма ФНС от 24.08.2021 N 3-1-11/0122@, Минфина от 09.10.2014 N 03-07-11/50894).

При регистрации в книге продаж НДС, начисленного с розничной продажи:

- в графе 3 «Номер и дата счета-фактуры продавца» книги продаж будут указаны номер и дата документа Отчет о розничных продажах

либо

- сформируйте на последний день месяца или квартала документ Сводная справка по розничным продажам в 1С

Автоматически справка формируется последним днем квартала. В зависимости от объема операций и специфики деятельности справку можно формировать ежемесячно.

Создайте Сводную справку о розничных продажах одним из способов:

- из журнала документов:

- Продажи — Счета-фактуры выданные

- при выполнении операции Формирование сводной справки по розничным продажам:

- Отчеты — Отчетность по НДС

- Операции — Расчет НДС (последний месяц квартала)

Кнопка Заполнить — заполняет Документы-основания всеми неучтенными документами розничной торговли.

Особенности заполнения:

- ссылка Документы-основания — документы исчисления НДС:

- Отчет о розничных продажах

- Код вида операции — 26 «Реализация… неплательщикам НДС, получение авансов»

В графе 3 «Номер и дата счета-фактуры продавца» книги продаж (раздел Отчеты) будут указаны номер и дата документа Сводная справка по розничным продажам. ![]() PDF

PDF

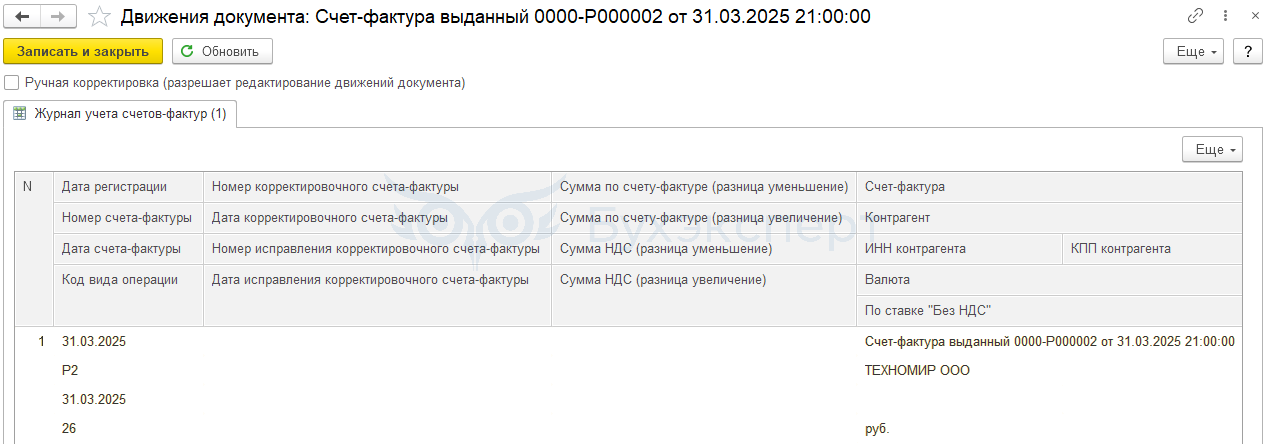

Проводки по документу

Документ не формирует проводок, только запись в регистр сведений Журнал учета счетов-фактур.

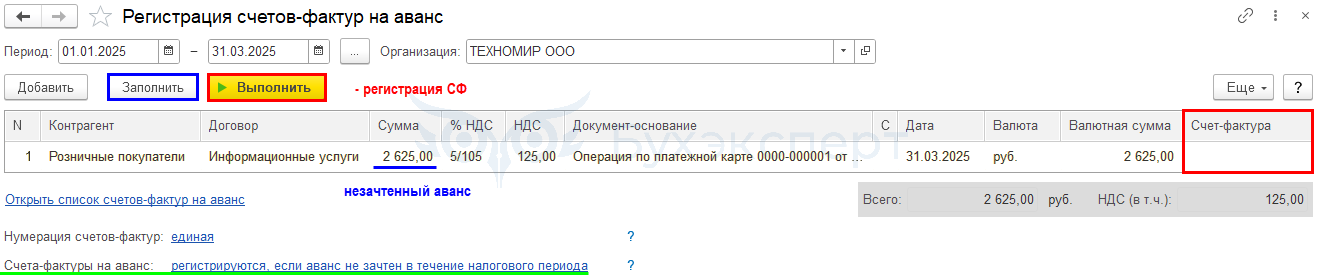

Исчисление НДС с аванса

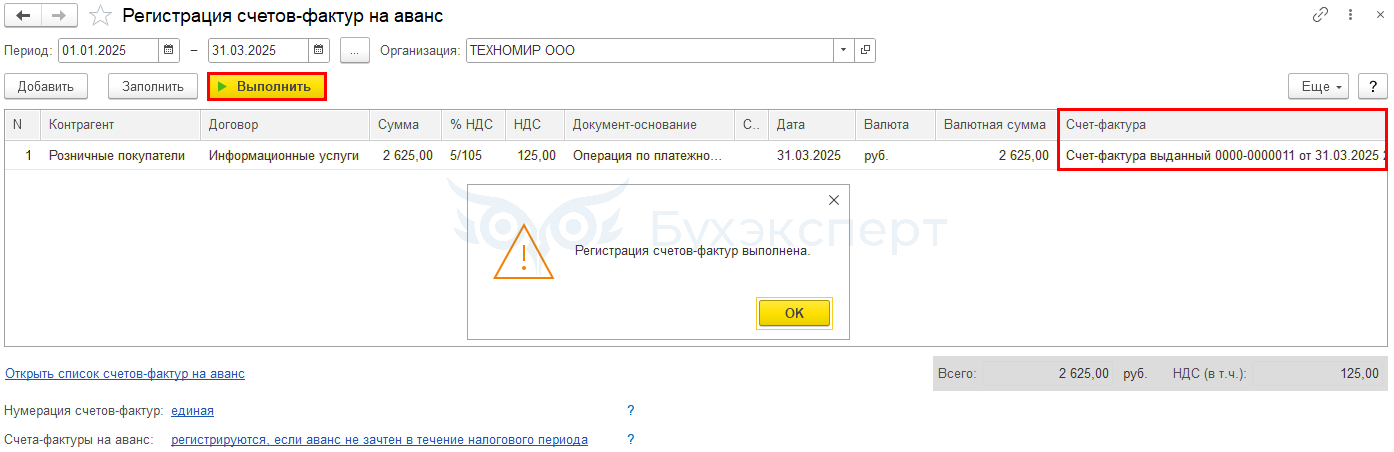

Чтобы по окончании периода выставить авансовый счет-фактуру только на остаток незачтенного аванса, используйте обработку Регистрация счетов-фактур на аванс в разделе Банк и касса.

Установите период получения авансов. Дата окончания периода — последний день квартала.

По кнопке Заполнить (при настройке Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода) табличная часть заполнится всеми оплатами, по которым на конец периода есть не зачтенный остаток аванса.

По кнопке Выполнить автоматически создается документ Счет-фактура выданный вид операции На аванс последним днем квартала.

Как при розничной торговле создать счет-фактуру на аванс в 1С?

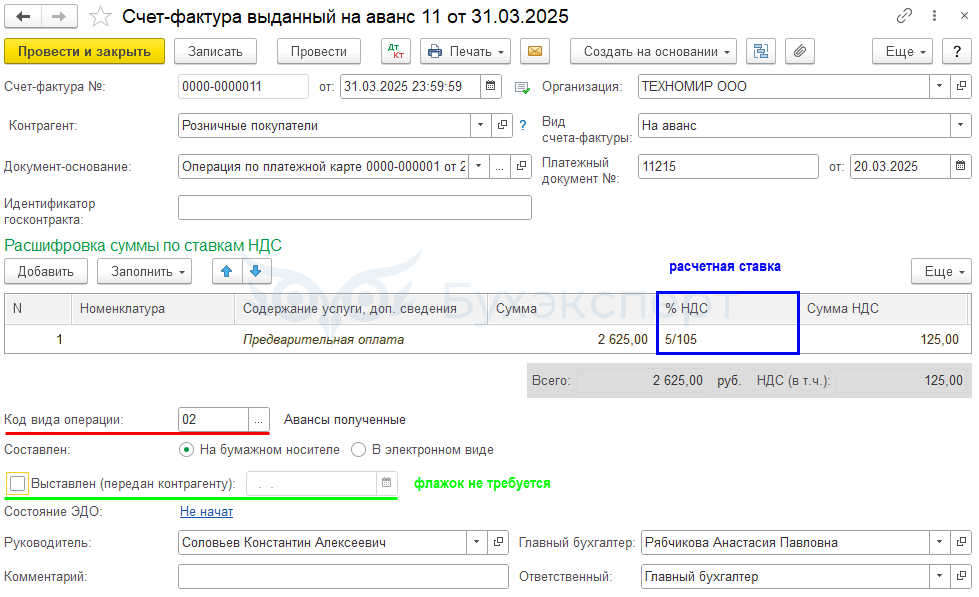

Обратите внимание на заполнение полей документа:

- Платежный документ № от — номер и дата платежного документа (чека онлайн-кассы), укажите вручную

- Код вида операции — автоматически заполняется 02 «Авансы полученные», т. к. в данном случае регистрируется счет-фактура на каждую оплату, а не сводный документ

Налоговые органы настаивают на указании кода «26» при реализации физлицам. Автоматически этот код не заполняется при выставлении СФ на аванс. Измените код вручную.

Подробнее:

Какой код операции указывать в книге продаж при реализации физ. лицу?

Порядок заполнения авансовых СФ

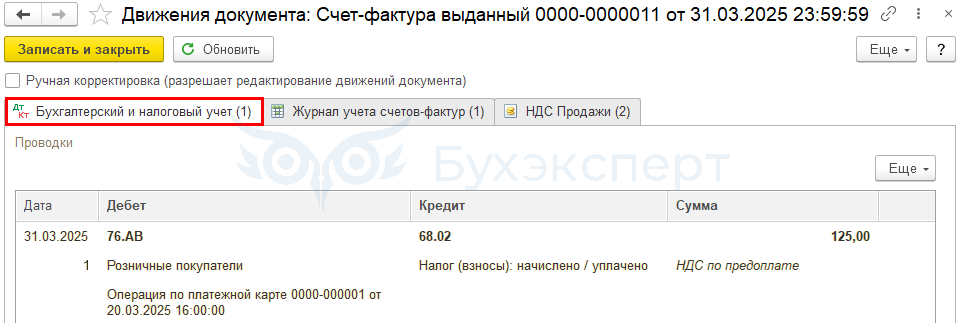

Проводки по документу

Документ формирует проводку:

- Дт 76.АВ Кт 68.02 — исчисление НДС с аванса, перечисленного покупателем

Отчет Книга продаж можно сформировать из раздела Отчеты — Книга продаж.

Декларация по НДС

В декларации по НДС операции отражаются:

- В Разделе 3

- стр. 022 «Реализация (передача на территории РФ…)»:

- сумма выручки от реализации, без НДС

- сумма начисленного НДС

- стр. 070 «Суммы полученной оплаты, частичной оплаты…»:

- сумма полученной предоплаты в т. ч. НДС

- исчисленная сумма НДС

- В Разделе 9 «Сведения из книги продаж»:

- счет фактура выданный. Код вида операции «26»

- счет фактура выданный. Код вида операции «02»

- стр. 022 «Реализация (передача на территории РФ…)»:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Подскажите пожалуйста как сделать возврат аванса по платежной карте в банковских выписках, так чтобы и в КУДИР попала сумма с минусом и НДС отразилась к вычету?

Какая у вас схема по документообороту?

Отчет о розничных продажах — Розничный магазин и Поступление на расчетный счет — Поступление по платежным картам, Операция по платежной карте — Оплата от покупателя.

Или как-то иначе?

У нас услуги. Поступление денег через вкладку банк и касса операции по платежным картам, потом банковские выписки поступление по платежным картам. Через 57 счет. Вид поступления от покупателя не подходит, так как деньги поступают от платежных агентов где я должна выделить комиссию. Отчет о розничных продажах не подходит так как вернуть можно только реализованный товар, услуги вернуть нельзя.

Получается вам надо отражать аванс. И возвращать аванс.

Возврата услуги не бывает т.к она потребляется в момент оказания.

Раз аванс вернули, значит услуга не оказана.

Аванс можно вернуть расходным ордером, например.

Деньги возвращаются через расчетный счет тому же агенту от которого пришли на расчетный счет, не наличкой, поэтому расходный ордер не поможет я думаю. У нас не фигурирует 50 счет.

Поняла, какая ситуация.

Да, по такому варианту тоже можно отразить.

Здесь некоторые маневры нужны, но в итоге все нормально.

И НДС с авансов зачитывается, и доход в КУДиР сторнируется.

Тогда оформим отдельный материал на эту тему.

В продолжение этого же примера вернем сумму 2625.

Материал по теме

Как оформить возврат аванса по услугам при эквайринге на УСН в 1С?

Добрый день!

Подскажите, пожалуйста, почему может не убираться НДС с полученных авансов? С реализации убирается, а с авансов нет. У нас док. ОРП и док. Поступление на р/с -Поступление по платеж. картам.

Время проверила, НДС в ОРП указан, хвостов по регистру Прочее расчеты на 01.01.2025 нет.

Возврат авансов оформила по вашей схеме, все работает. Большое спасибо!

Случай очень интересный.

Это надо конечно с базой работать и смотреть предметно.

Из классики. На актуальном релизе перепровести янв, фев, март 2025.

Проверить результат еще раз.

Может какая-то особенность есть у вас в учете. Вот например, зарегистрировано.

—

В КУДиР попадает доход по Реализации отгруженных товаров

Код ошибки: 60021085

Код(ы) обращения: HL-996299

Статус: Исправлена в тестовой версии Зарегистрирована: 04.03.2025

Исправлена: «Бухгалтерия предприятия, редакция 3.0», версия 3.0.175.14 (для тестирования)

Описание:

При частичной реализации отгруженных товаров, в КУДиРе ошибочно отражается доход с аванса.

—

Если причина найдется, поделитесь, пожалуйста. 🍀

Еще на заметку такая подборка

Реестр ключевых ошибок к релизу 3.0.174.25 в 1С:Бухгалтерия

У нас там было про EF_30181030

При зачете аванса по переуступке долга в документе Реализация (акт, накладная, УПД) может некорректно сторнироваться доход УСН на сумму НДС

И еще есть некоторые нюансы, которые требуют правок.

Например, не восстанавливает НДС с аванса, если оплата была произведена документом «Оплата Платежной Картой».

Это зафиксировано и будет поправлено.