Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Настройка справочника Номенклатурные группы

Номенклатурная группа – это обобщенные виды:

- продукции;

- товаров;

- работ;

- услуг.

По данной аналитике аккумулируются затраты и выручка.

Справочники – Доходы и расходы – Номенклатурные группы

Получите понятные самоучители 2026 по 1С бесплатно:

В номенклатурную группу может входить неограниченное количество позиций номенклатуры, но каждая позиция может принадлежать только одной номенклатурной группе (исключение работы и услуги).

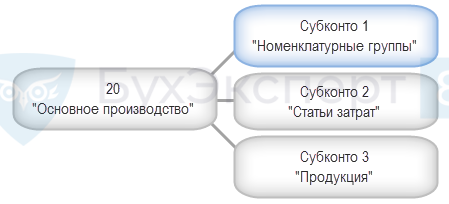

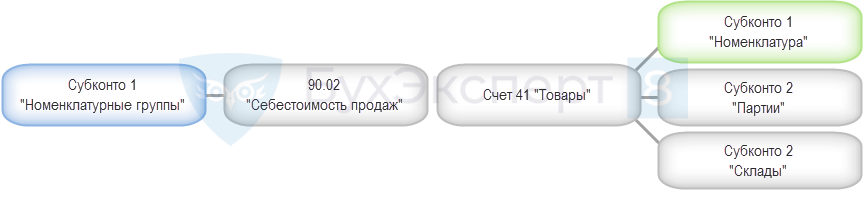

По номенклатурным группам ведется аналитический учет:

- затрат производства в дебете счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства».

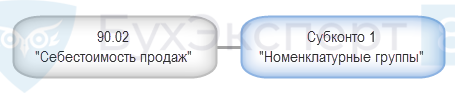

- списывается на финансовый результат себестоимость реализованных товаров, продукции, работ и услуг:

- по дебету счета 90.02 «Себестоимость продаж»

- ведется учет выручки, полученной от реализации:

- по кредиту счета 90.01 «Выручка»

Очень важно указывать Номенклатурную группу в документах правильно!

От этого зависит, насколько корректно:

- рассчитается себестоимость;

- заполнятся бухгалтерская отчетность и декларация по налогу на прибыль.

Рекомендации для номенклатурных групп в производстве, услугах, работах

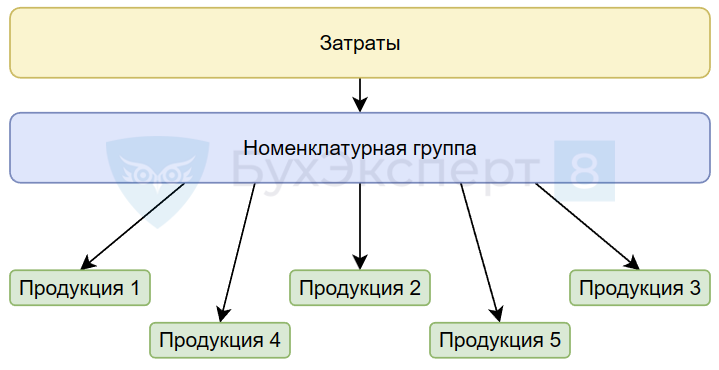

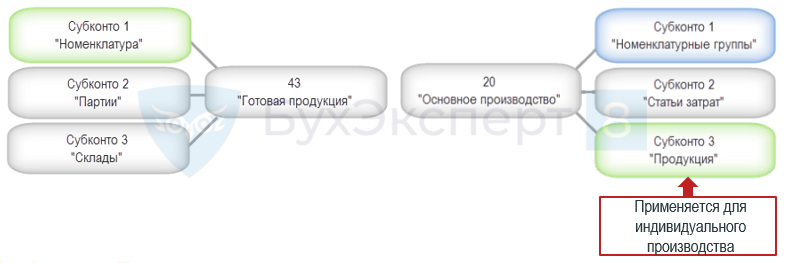

Номенклатурные группы в производстве – «котел», в котором накапливаются затраты. Эти затраты распределяются между выпущенной продукцией, работами, услугами Номенклатурной группы.

Номенклатурные группы в производстве

В конце месяца расходы со счета 20 списываются в дебет счета 43, формируя фактическую себестоимость готовой продукции.

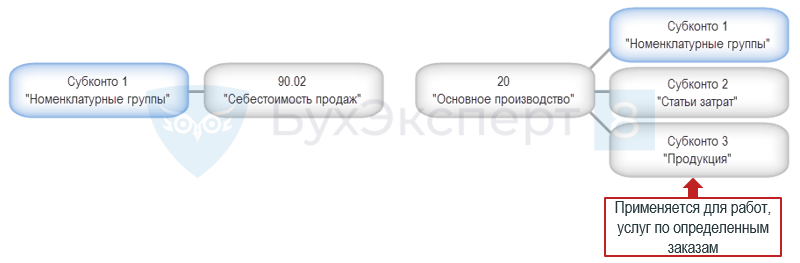

Номенклатурные группы в услугах, работах

В конце месяца расходы со счета 20 списываются в дебет счета 90.02 формируя фактическую себестоимость работ, услуг.

Рассмотрим варианты использования справочника Номенклатурные группы в производстве продукции, работ и услуг.

Вариант 1. Точная калькуляция выпущенной продукции, работ, услуг

Можно использовать только при индивидуальном производстве (Учет НЗП — Ведется без инвентаризации) или если Учет НЗП — Не ведется. Подробнее про настройку Учета НЗП.

В этом варианте используется обобщенная Номенклатурная группа + субконто Продукция.

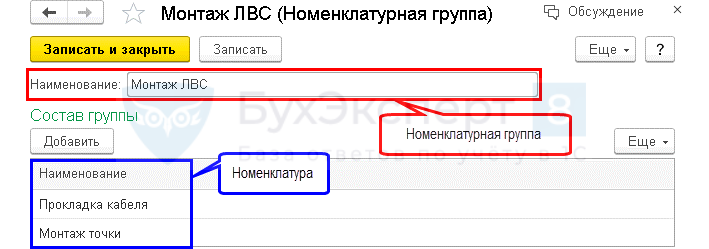

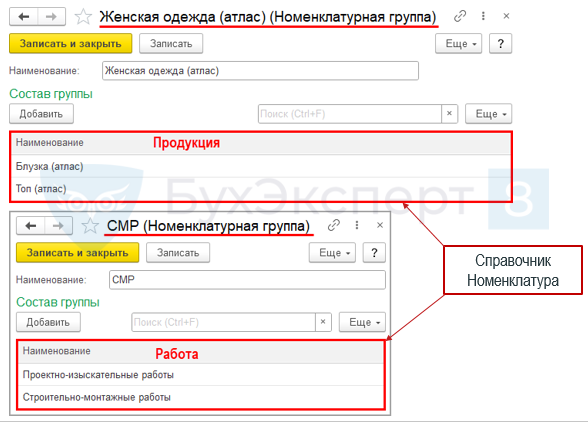

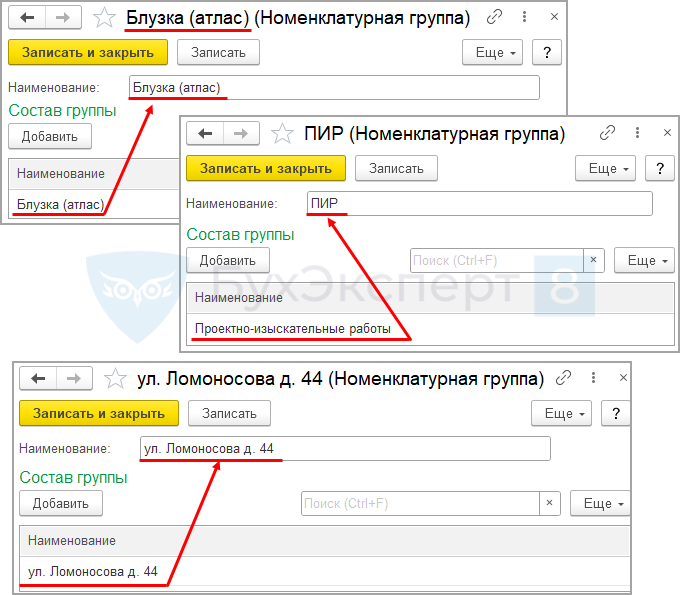

Пример заполнения справочника Номенклатурные группы:

В таком случае, затраты отраженные:

- по субконто Продукция – остаются прямыми затратами по этой продукции (работе, услуги) и не распределяются на другую продукцию (работы, услуги);

- в общем по Номенклатурной группе (пустое субконто Продукция) распределяются между выпущенной продукцией, работами, услугами.

Вариант 2. Точная калькуляция выпущенной продукции, работ, услуг

Этот вариант можно использовать для любых случаев, в т. ч. подходит для массового производства.

В этом варианте используется только обобщенная Номенклатурная группа без субконто Продукция.

Пример заполнения справочника Номенклатурные группы:

Ошибки в создании номенклатурных групп

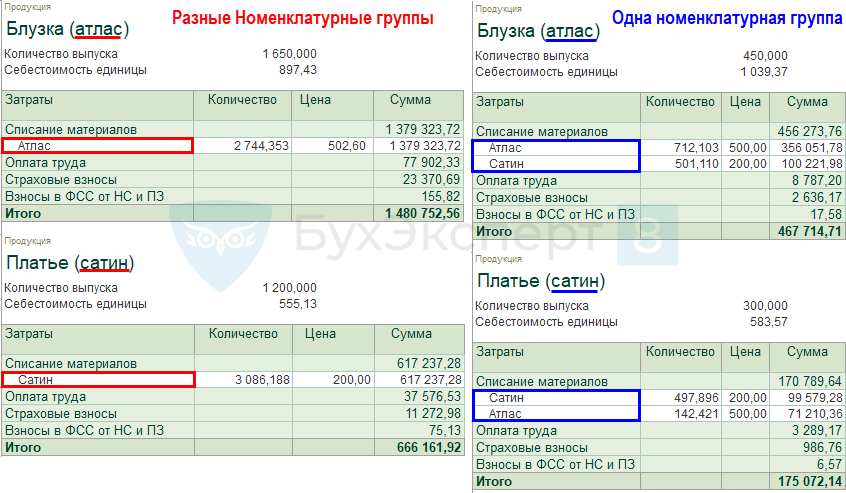

Ошибка 1. Номенклатурная группа состоит из нескольких видов продукции, работ, услуг с разными материальными затратами.

Если материальные затраты отражены в общем по Номенклатурной группе, а не по субконто Продукция, то они перемешаются между продукцией, работами, услугами.

Субконто Продукция используется только, если НЗП не ведется или предусмотрено индивидуальное производство.

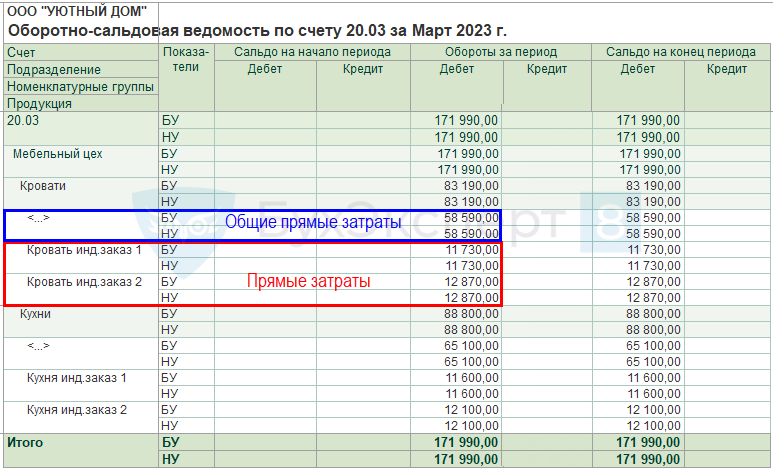

Ошибку легко обнаружить в Справке-расчете Калькуляции себестоимости (Операции – Закрытие месяца– кнопка Справки-расчеты – Калькуляция себестоимости).

Из Калькуляции себестоимости видно, что при использовании одной Номенклатурной группы для продукции из разных материалов, материальные затраты некорректны.

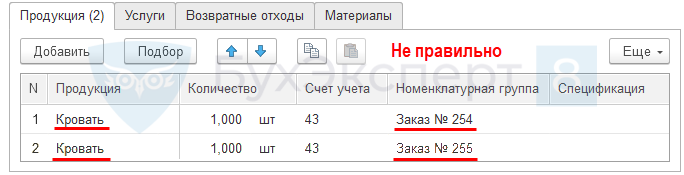

Ошибка 2. Себестоимость продукции, работ, услуг внутри Номенклатурной группы существенно отличается.

При определении себестоимости в 1С расходы в общем по Номенклатурной группе распределяются между всей продукцией, работами или услугами.

При массовом производстве без детализации затрат до Продукции и без плановой себестоимости – себестоимость 1 единицы будет одинаковой.

Например:

- кровать за 100 000 руб. и за 10 000 руб.

- в 1С себестоимость 1 ед. - 55 000 руб.

Ошибка 3. Продукция и полуфабрикаты на ее изготовление находятся в одной Номенклатурной группе.

В результате получается:

- смешиваются материальные затраты;

- 1С автоматически не разделяет затраты на полуфабрикат и продукцию - затраты распределяются и на полуфабрикаты и на продукцию одновременно.

Одна Номенклатура для нескольких Номенклатурных групп

Можно ли использовать один элемент справочника Номенклатуры для нескольких Номенклатурных групп?

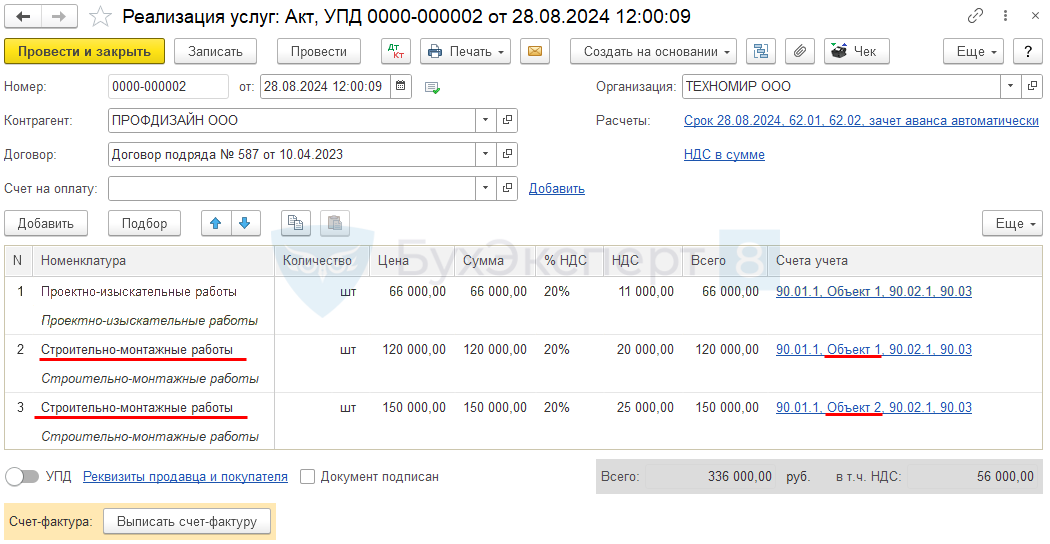

Да, но только для услуг и работ. Например, такой вариант удобен для позаказного метода, в котором выполненные работы, услуги по объектам примерно одинаковые.

В таком случае, в справочнике Номенклатурные группы> можно не заполнять перечень работ (не раздувать справочник Номенклатура). Для одной Номенклатуры использовать несколько Номенклатурных групп.

При реализации работ, услуг в документе Реализация (акт, накладная, УПД) выбирается одна и та же Номенклатура, но устанавливаются разные Номенклатурные группы.

Аналогичный функционал не подходит для производства продукции! Тут для одной Номенклатуры нельзя использовать несколько Номенклатурных групп.

Себестоимость выпущенной продукции на складе все равно будет считаться по средней! Исключение – ФИФО (себестоимость по партиям).

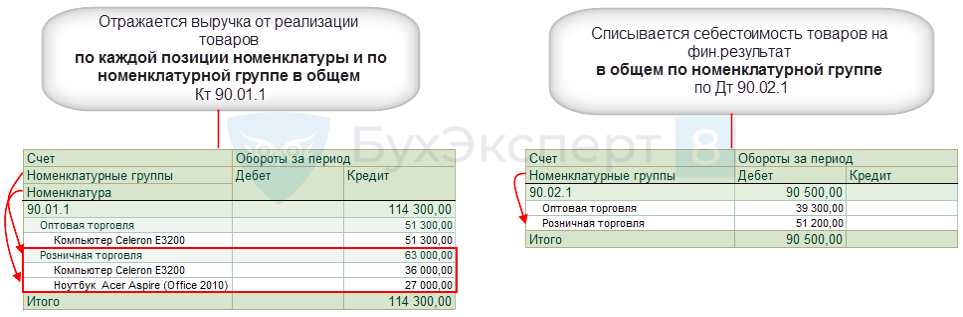

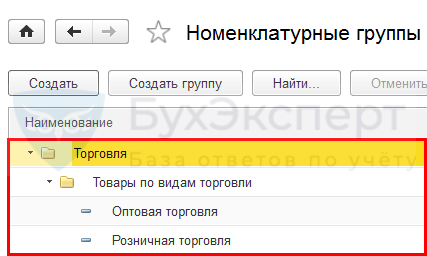

Рекомендации для номенклатурных групп в торговле

Учет выручки ведется по кредиту счета 90.01 «Выручка» и в разрезе Номенклатурных групп и в разрезе конкретных наименований реализованных товаров Номенклатура.

В момент реализации товаров списывается на финансовый результат его себестоимость по дебету счета 90.02 «Себестоимость продаж».

В торговой деятельности выбор принципа формирования номенклатурных групп зависит от управленческих (экономических) задач. Если необходимы отчеты по выручке и себестоимости товаров по определенному виду, то для данного вида товара оформляется отдельная Номенклатурная группа.

Если нет необходимости в отчетах по выручке и себестоимости товаров по определенному виду, то логично будет сделать группы по видам торговли. Например, если у вас только оптовая торговля, то группа будет одна единственная.

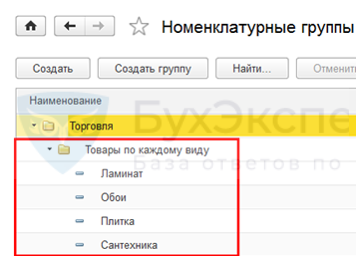

Способы создания номенклатурных групп

Номенклатурные группы могут быть созданы:

- предварительно – в справочнике кнопка Создать;

- быстрый ввод – из документа.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете