Познакомьтесь со счетами учета затрат в 1С. Из статьи узнаете:

- какие счета учета используются для отражения расходов по обычной деятельности, а какие для прочих расходов в БУ;

- краткое описание счетов с их аналитикой.

Содержание

Счета учета затрат

В 1С счета учета затрат в БУ можно разделить по видам расходов:

- по обычным видам деятельности (п. 5 ПБУ 10/99);

- прочие расходы (п. 11 ПБУ 10/99).

В НУ используются те же счета учета затрат, но их деление на:

- прямые,

- косвенные,

- внереализационные

зависит не столько от счета учета, который используем в 1С, а от настроек учетной политики по НУ.

Налог на прибыль в 1С 8.3 Бухгалтерия — налоговый учет пошагово

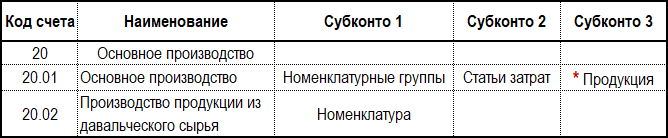

Счет 20 «Основное производство»

Счет 20 «Основное производство» накапливает и обобщает прямые затраты, связанные непосредственно с созданием продукции (выполнением работ, оказанием услуг).

Получите понятные самоучители 2026 по 1С бесплатно:

Учет затрат ведется в разрезе субконто:

- Номенклатурные группы – по направлениям деятельности;

- Статьи затрат – по элементам затрат;

- Продукция – по конкретной готовой продукции, работе, услуге.

Третье субконто Продукция используется, если детализация затрат на счете 20 «Основное производство» ведется до Продукции (установлен флажок Продукция в настройках учетной политики).

Подробнее Прямые производственные затраты (счет 20) в 1С

Счет 23 «Вспомогательное производство»

Счет 23 «Вспомогательное производство» накапливает затраты, вспомогательного (подсобного) производства. Затраты данного производства могут быть связаны как с основным производством, так и с другими направлениями деятельности организации.

Учет затрат ведется в разрезе субконто:

- Номенклатурные группы – по направлениям деятельности;

- Статьи затрат – по элементам затрат;

- Продукция – по конкретной готовой продукции, работе, услуге.

Третье субконто Продукция появляется, если детализация затрат на счете 23 «Вспомогательные производства» ведется до Продукции (установлен флажок Продукция в настройках учетной политики).

В 1С использование счета 23 «Вспомогательное производство» аналогично счету 20 «Основное производство».

Счет 25 «Общепроизводственные расходы»

Счет 25 «Общепроизводственные расходы» накапливает затраты, по обслуживанию основного и вспомогательного производств. В частности, это затраты:

- по содержанию и эксплуатации машин и оборудования;

- амортизационные отчисления и затраты на ремонт ОС;

- расходы на отопление, освещение и содержание помещений;

- арендная плата за помещения, машины, оборудование и др.

Аналитический учет ведется по статьям затрат.

Счет 26 «Общехозяйственные расходы»

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах на управление, напрямую не связанное с производством:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- арендная плата за помещения общехозяйственного назначения и др.

Аналитический учет ведется по статьям затрат.

Счет 44 «Расходы на продажу»

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции (товаров, работ, услуг):

- на упаковку изделий на складах готовой продукции;

- на доставку до покупателя;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов;

- на комиссионные посредникам;

- на рекламу, на представительские расходы, другие аналогичные по назначению расходы.

В рабочем плане счетов 1С на счете 44 «Расходы на продажу» предусмотрены субсчета для учета расходов на продажу:

- 44.01 – для торговых организаций,

- 44.02 – для производственных организаций.

Аналитический учет ведется по статьям затрат.

Коммерческие расходы в производстве, работах, услугах (счет 44.02) в 1С

Издержки обращения в торговых организациях (счет 44.01) в 1С

Счет 91.02 «Прочие расходы»

Прочие расходы, предусмотренные п. 11 ПБУ 10/99, собираются на субсчете 91.02 «Прочие расходы» в составе счета 91 «Прочие доходы и расходы».

Аналитический учет построен в разрезе справочника Прочие доходы и расходы, а при продаже имущества – в разрезе реализуемых активов.

Прочие расходы (счет 91.02)

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,что помогаете нам разобраться в простых и сложных ситуациях бухгалтерского и налогового учета.