Из статьи вы узнаете, какие базы распределения общих прямых затрат, учитываемых на счете 20 (23), можно выбрать в 1С и каким образом происходит их распределение.

Содержание

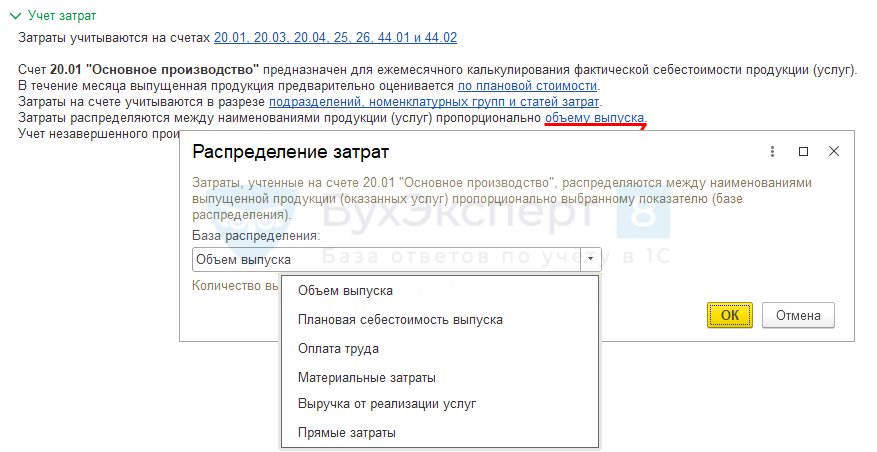

Варианты распределения счета 20 (23)

База распределения общих прямых затрат, учитываемых на счете 20 (23) выбирается в настройках Учетной политики (Главное – Учетная политика – Учет затрат).

Рассмотрим подробнее возможные базы распределения затрат на счете 20 в 1С.

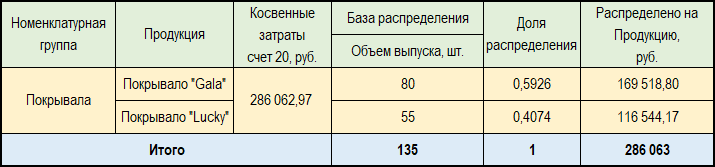

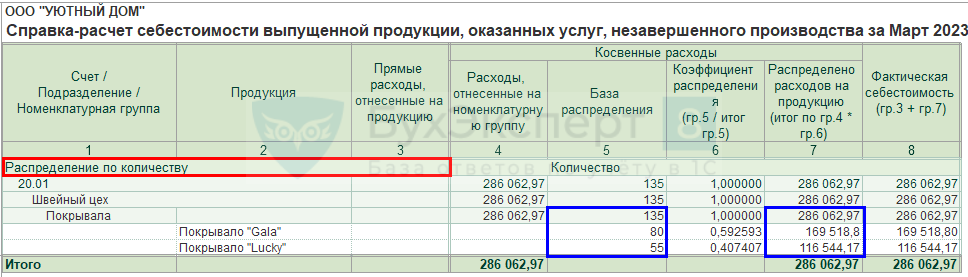

Объем выпуска

При базе Объем выпуска общие затраты, накопленные на счете 20 по пустому субконто Продукция, распределяются пропорционально количеству выпуска по Номенклатурной группе, указанному в документах:

Получите понятные самоучители 2026 по 1С бесплатно:

- для продукции — Отчет производства за смену;

- для работ, услуг — Оказание производственных услуг.

Документ Реализация (акт, накладная, УПД) количество выпуска не регистрирует, даже если заполнена колонка Количество. Поэтому базу Объем выпуска лучше не выбирать для распределения затрат на счете 20 для услуг, работ, если их реализация осуществляется этим документом.

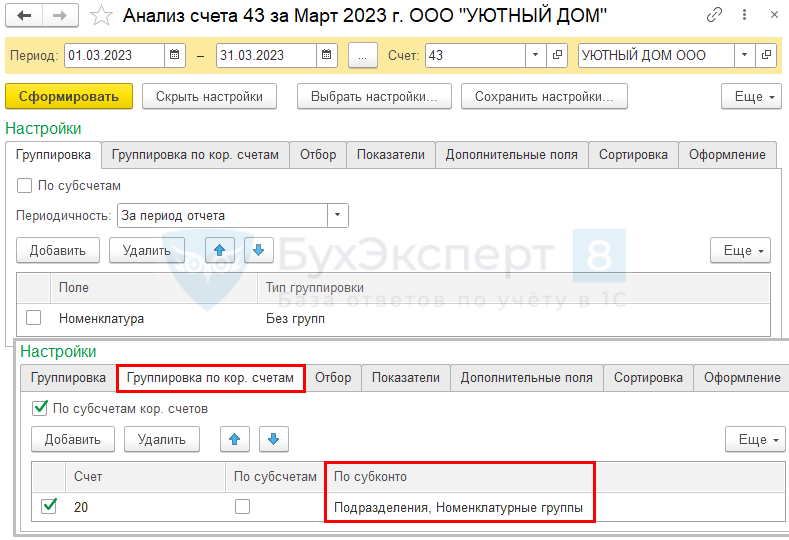

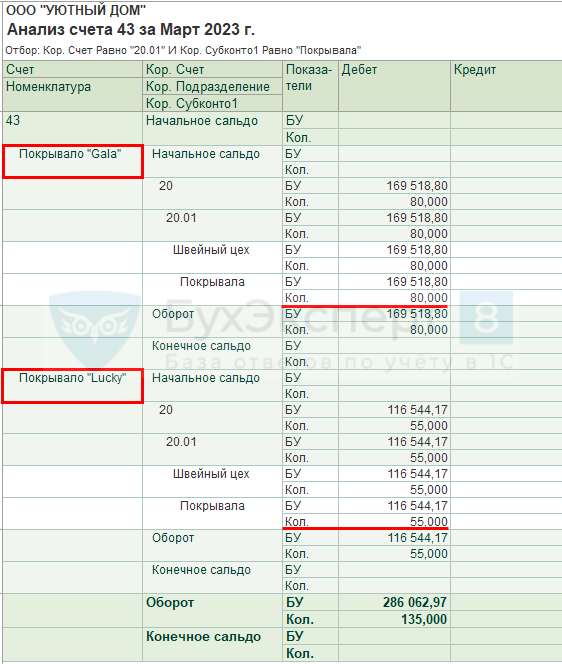

Объем выпуска для продукции в разрезе Номенклатурных групп можно определить в отчете Анализ счета 43 в разделе Отчеты – Анализ счета.

При таких настройках отчет сформируется в разрезе выпускающих подразделений и Номенклатурных групп.

Для услуг необходимо использовать Универсальный отчет по регистру накопления Выпуск продукции и услуг в плановых ценах, анализируя графу Количество.

Плановая себестоимость выпуска

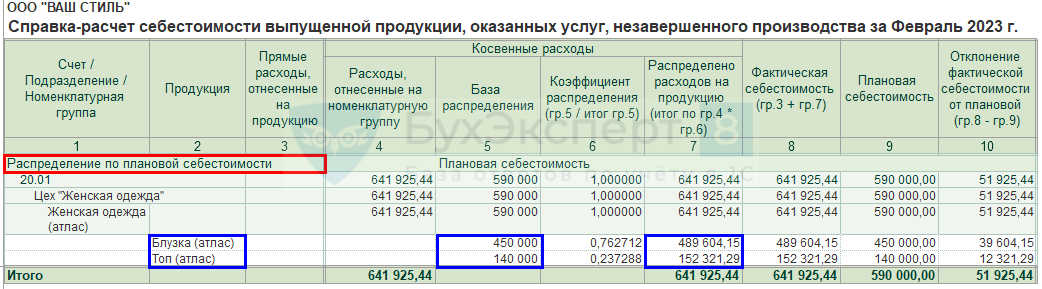

Базу распределения Плановая себестоимость выпуска можно выбрать, только если установлено в настройках Учетной политики – Используется плановая себестоимость. ![]() PDF

PDF

При базе Плановая себестоимость выпуска общие затраты, накопленные на счете 20 по пустому субконто Продукция, распределяются пропорционально плановой стоимости выпуска готовой продукции (услуг, работ) за месяц.

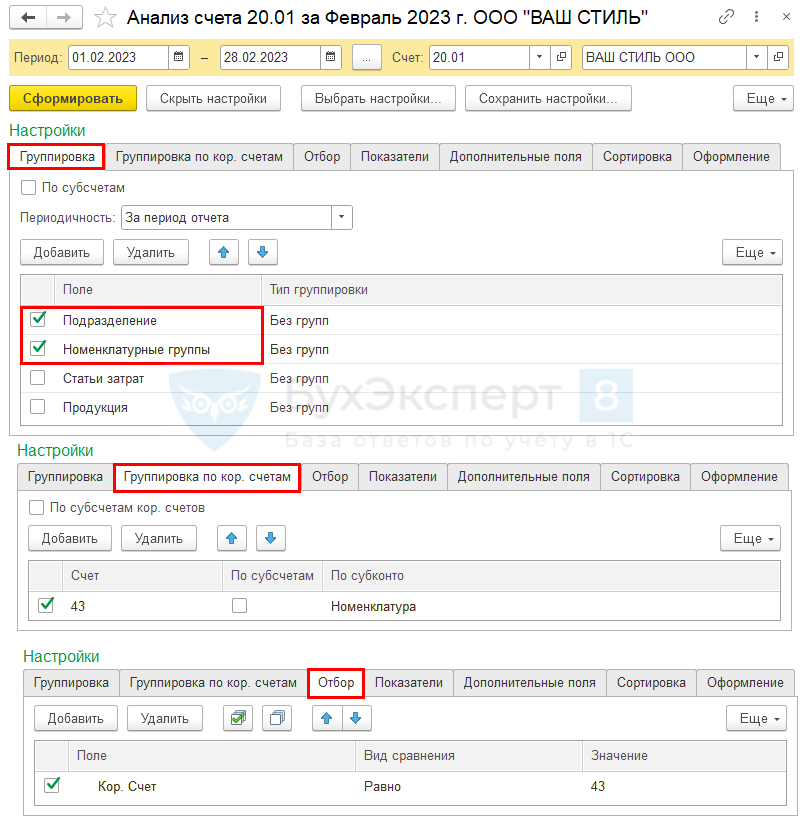

Плановую себестоимость в разрезе Продукции можно определить в отчете Анализ счета 20 в корреспонденции со счетом 43 в разделе Отчеты – Анализ счета.

Для определения плановой себестоимости выпуска сформируйте отчет Анализ счета 20 в разделе Отчеты – Анализ счета до закрытия счета 20.

В Настройках установите:

Для услуг необходимо использовать Универсальный отчет по регистру накопления Выпуск продукции и услуг в плановых ценах, анализируя графу Плановая стоимость.

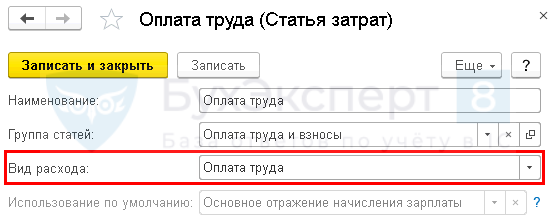

Оплата труда

При базе Оплата труда общие затраты, накопленные на счете 20 по пустому субконто Продукция, распределяются пропорционально сумме затрат, отраженных по Дт 20 в разрезе субконто Продукция по Номенклатурной группе по статье затрат с Видом расхода — Оплата труда.

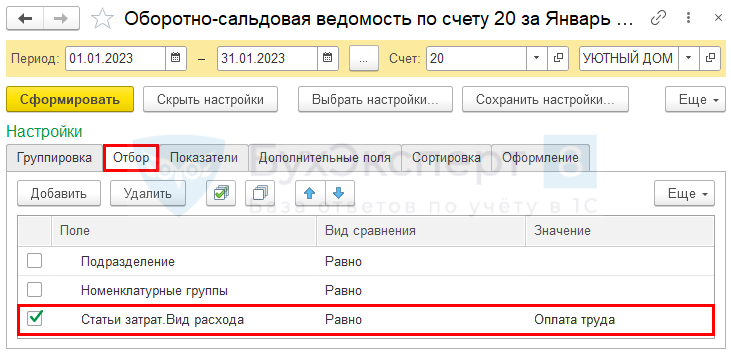

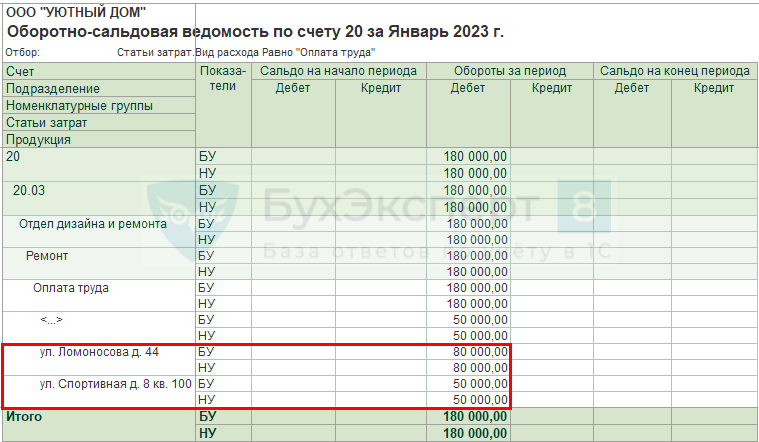

Прямые затраты на оплату труда можно определить в отчете Оборотно-сальдовая ведомость по счету 20 в разделе Отчеты — Оборотно-сальдовая ведомость по счету.

Для этого нужно установить отбор по Виду расхода – Оплата труда на вкладке Отборы.

Если оплата труда – общие прямые (косвенные) затраты, отражаются по дебету счета 20 только по Номенклатурной группе (субконто Продукция не заполнено), то выберите другую Базу распределения.

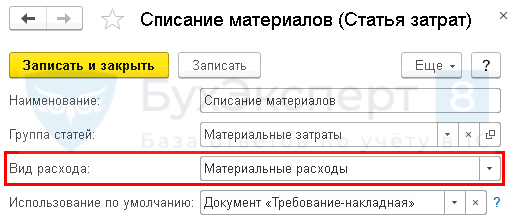

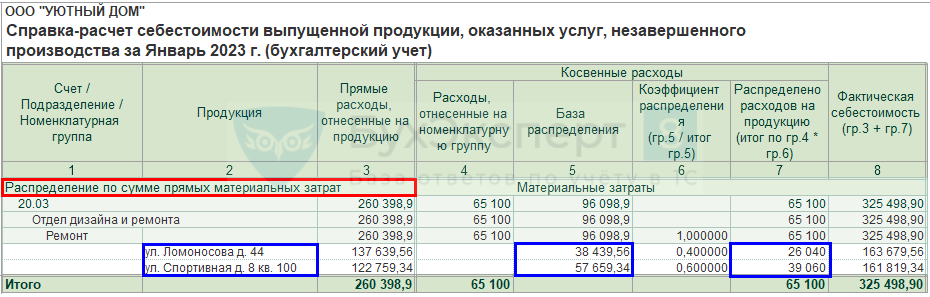

Материальные затраты

При базе Материальные затраты общие затраты, накопленные на счете 20 по пустому субконто Продукция, распределяются пропорционально сумме, отраженной по Дт 20 в разрезе субконто Продукция по Номенклатурной группе по статье затрат с Видом расхода — Материальные расходы.

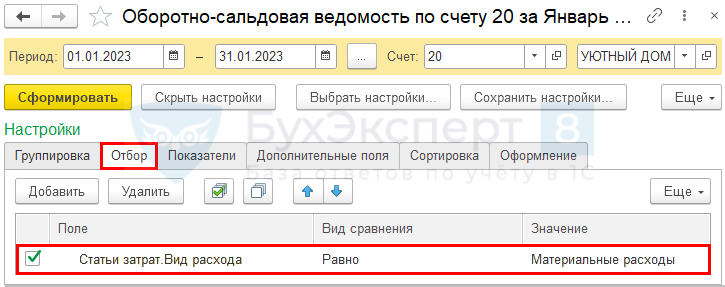

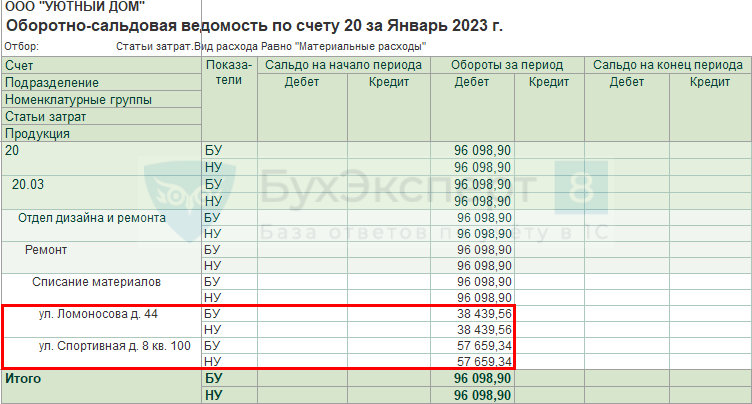

Прямые материальные затраты можно определить в отчете Оборотно-сальдовая ведомость по счету 20 в разделе Отчеты — Оборотно-сальдовая ведомость по счету.

Для этого нужно установить отбор по Виду расхода – Материальные расходы на вкладке Отборы.

В базу не входит стоимость полуфабрикатов, произведенных в текущем месяце (за исключением плановой стоимости полуфабрикатов, если учетной политикой предусмотрено использование плановой себестоимости). Поэтому при анализе базы всегда берите данные до выполнения рег. операции Закрытие счетов 20, 23, 25, 26.

Если у вас многопредельное производство, то можно выделить списание полуфабрикатов на отдельную статью затрат и исключить ее из базы, выбрав базу как Отдельные статьи прямых затрат.

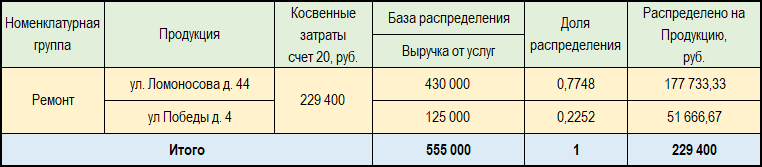

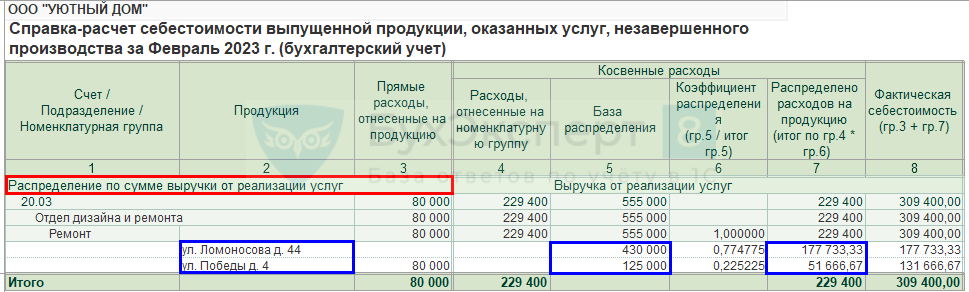

Выручка от реализации услуг

Базу распределения Выручка от реализации услуг рекомендуется выбирать, если на счете 20 отражаются затраты по индивидуальным услугам, выполнению индивидуальных работ, где общие прямые (косвенные) затраты нужно распределять пропорционально выручке реализованных работ, услуг.

Базу распределения Выручка от реализации услуг рекомендуется выбирать, если на счете 20 отражаются затраты по индивидуальным услугам, выполнению индивидуальных работ, где общие прямые (косвенные) затраты нужно распределять пропорционально выручке реализованных работ, услуг.

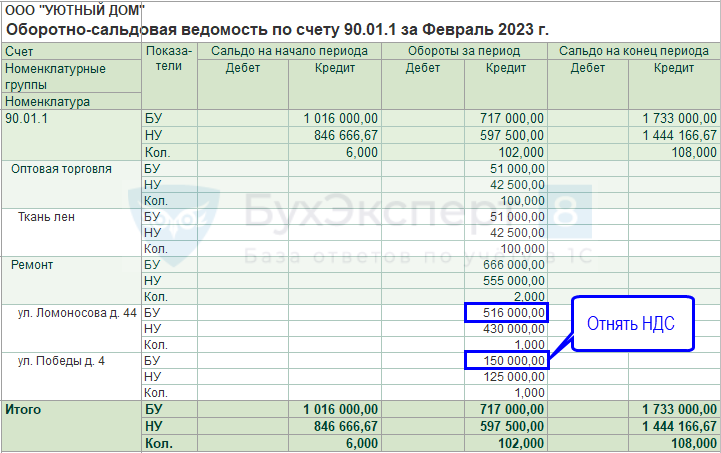

При базе Выручка от реализации услуг общие затраты, накопленные на счете 20 по пустому субконто Продукция, распределяются по сумме выручки от услуг и работ, отраженной по Кт 90.01.1 в разрезе Номенклатуры без учета НДС.

Выручка учитывается по документам:

- Реализация (акт, накладная, УПД):

- вид операции Услуги (акт, УПД);

- вид операции Товары и услуги вкладка Услуги;

- Оказание производственных услуг;

- Оказание услуг.

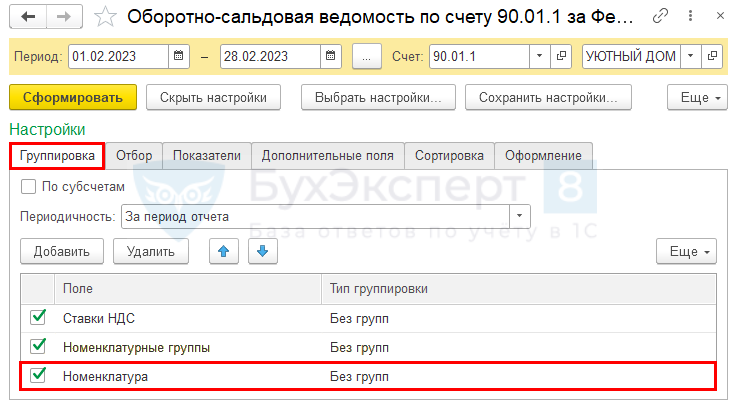

Выручку от реализации услуг можно определить в отчете Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты — Оборотно-сальдовая ведомость по счету сформировав ее с группировкой по Номенклатуре.

В документах:

- Реализация (акт, накладная, УПД):

- вид операции Услуги (акт, УПД);

- вид операции Товары и услуги вкладка Услуги;

- Оказание производственных услуг,

- Оказание услуг

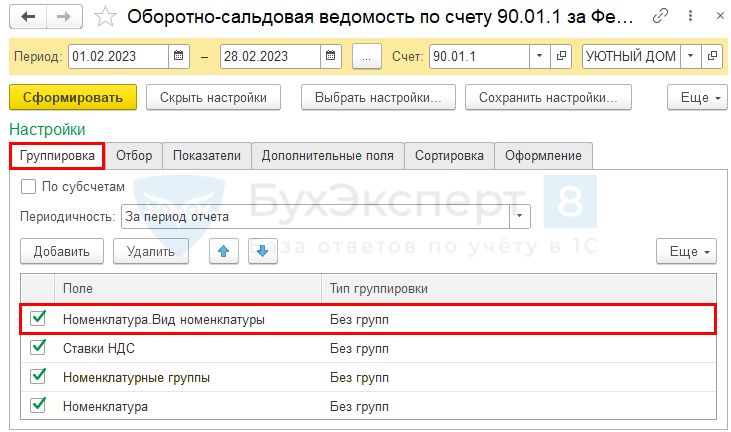

установлено ограничение в выборе Номенклатуры с Видом номенклатуры – Услуги

PDF, то при анализе выручки в отчете можно установить отбор или группировку по Виду номенклатуры.

Подробнее Распределение косвенных затрат на счете 20 пропорционально выручке от реализации услуг.

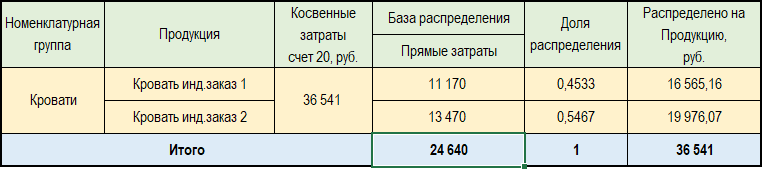

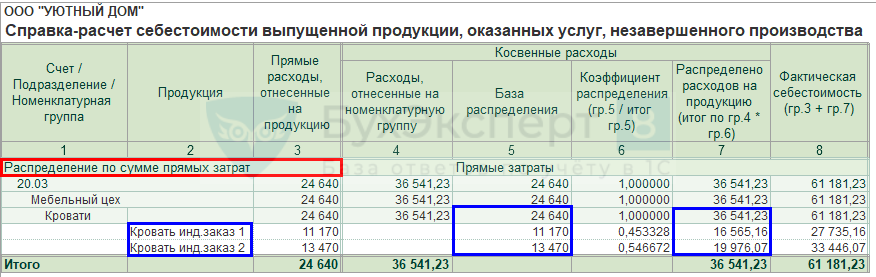

Прямые затраты

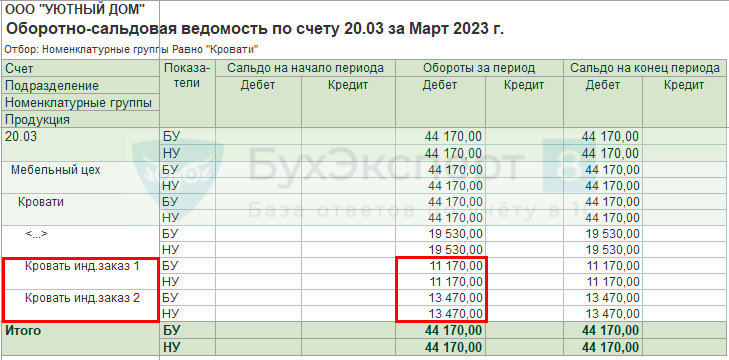

При базе Прямые затраты общие затраты, накопленные на счете 20 по пустому субконто Продукция, распределяются пропорционально сумме затрат, отраженных по Дт 20 в разрезе субконто Продукция по Номенклатурной группе.

Прямые затраты можно определить в отчете Оборотно-сальдовая ведомость по счету 20 в разделе Отчеты — Оборотно-сальдовая ведомость по счету.

Если в НУ на счетах 20, 23 отражены косвенные затраты, они не включаются в базу распределения по НУ.

В базу не входит стоимость полуфабрикатов, произведенных в текущем месяце (за исключением плановой стоимости полуфабрикатов, если учетной политикой предусмотрено использование плановой себестоимости). Поэтому при анализе базы всегда берите данные до выполнения рег. операции Закрытие счетов 20, 23, 25, 26.

Если у вас многопредельное производство, то можно выделить списание полуфабрикатов на отдельную статью затрат и исключить ее из базы, выбрав базу как Отдельные статьи прямых затрат.

Подробнее Распределение косвенных затрат на счете 25 пропорционально прямым затратам.

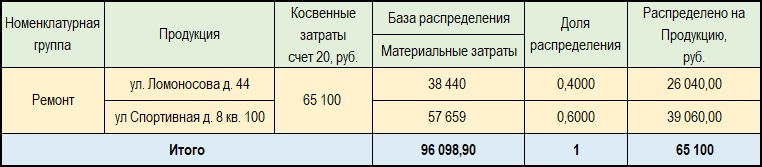

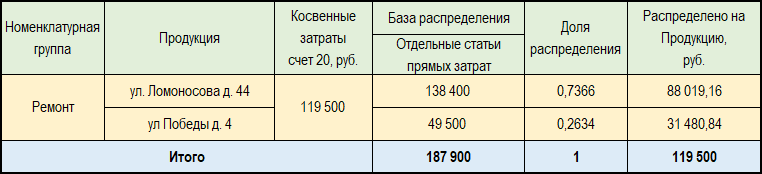

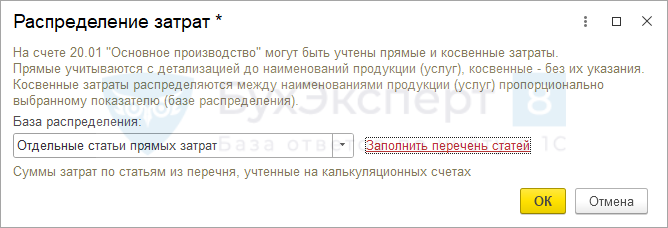

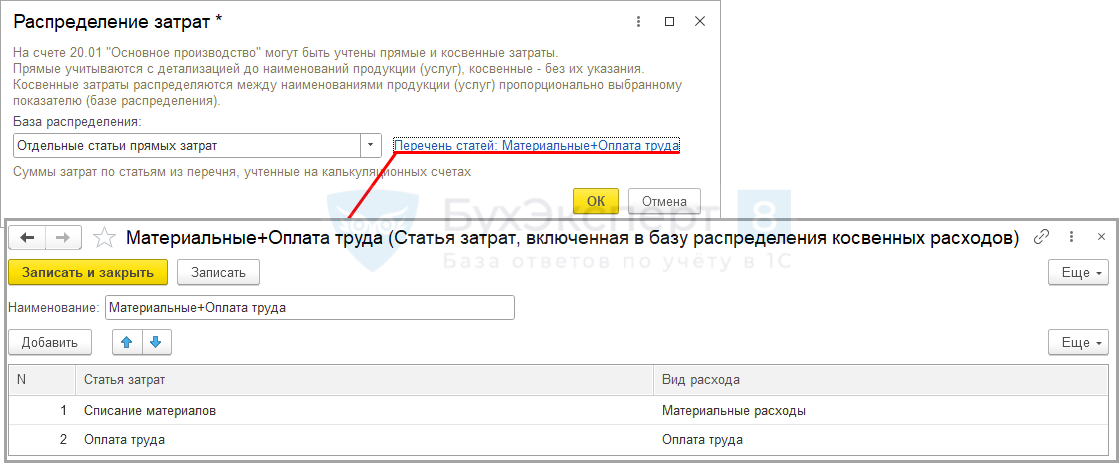

Отдельные статьи прямых затрат

При базе Отдельные статьи прямых затрат общие затраты, накопленные на счете 20 по пустому субконто Продукция, распределяются пропорционально сумме затрат, отраженных по Дт 20 в разрезе субконто Продукция по Номенклатурной группе по указанным в настройке Статьям затрат. Выбранные статьи укажите по ссылке Заполнить перечень статей.

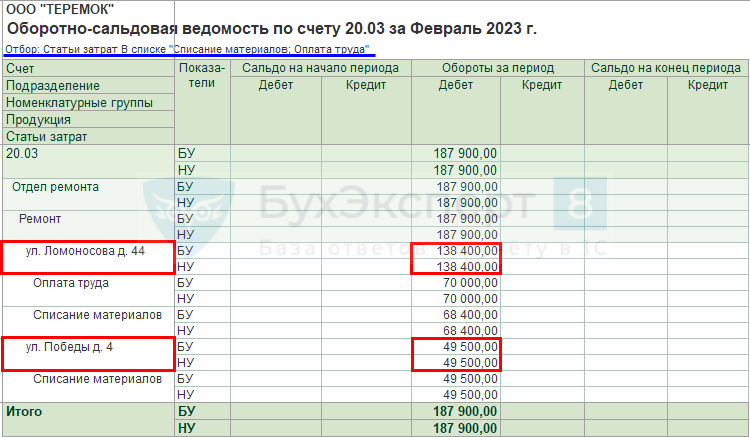

Прямые затраты на отдельные статьи затрат можно определить в отчете Оборотно-сальдовая ведомость по счету 20 в разделе Отчеты — Оборотно-сальдовая ведомость по счету.

Для этого нужно установить отбор по Статье затрат на вкладке Отборы.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Прокомментирую материалы статьи по итогам собственных исследований

1. Тезис «берите данные до закрытия месяца». Наблюдения: за базу принимается набор прооводок, сформированный после операции «Корректировка стоимости», но до выполнения операции «Закрытие счета 20». Если полностью не выполнить закрытие, то корректировок не будет, база может не соответствовать данным справок — расчетов

2. Тезис «не входит стоимость полуфабрикатов, произведенных в текущем месяце». Наблюдения: себестоимость ПФ берется как база, если после корректировки стоимости были сформированы проводки Дт20 Кт21 на статью с видом расходов «Материальные». Такая сумма может образоваться либо при списании остатков ПФ с прошлого периода, либо если при выпуске ПФ была установлена плановая цена (она формирует проводку Дт 21 до закрытия счета 20 вне зависимости от результата будущего расчета).

3. Чтобы база распределения была контролируемой и имела возможность обоснования через отчеты, нужно выделять списание ПФ на отдельную статью затрат, а в учетной политике вместо базы «по прямым материальным» указывать «по отдельным статьям», выбирая только статьи списания материалов. Тогда косвенные расходы «за материалами» пойдут в стоимость ПФ, а оттуда — в стоимость ГП. Такие сложные настройки можно не делать, если на предприятиии нет многопередельного производства, то есть выпуска ПФ.

Здравствуйте!

Спасибо большое за уточнение, дополним статью

Добрый день! У нас установлена база распределения прямые расходы. Как описано выше в комментарии, все верно. Где-то берется плановая цена полуфабрикатов, где-то это стоимость остатков ПФ прошлого периода. И верное замечание про набор проводок. С учетом всего этого как правильно написать в УП, согласно какой базе идет распределение.

Добрый день, Юлия.

В вашем случае, рекомендую выбрать другую базу, например, Отдельные статьи прямых затрат. И исключать из затрат стоимость полуфабрикатов.