В статье вы узнаете (с релиза 3.0.111.16):

- Нужно ли настраивать учетную политику 1С по давальческому производству.

- Нужно ли разделять прямые затраты на выполнение работ по производству продукции из давальческого сырья и собственное производство по разным субсчетам счета 20.

Содержание

Настройки по давальческому производству в 1С

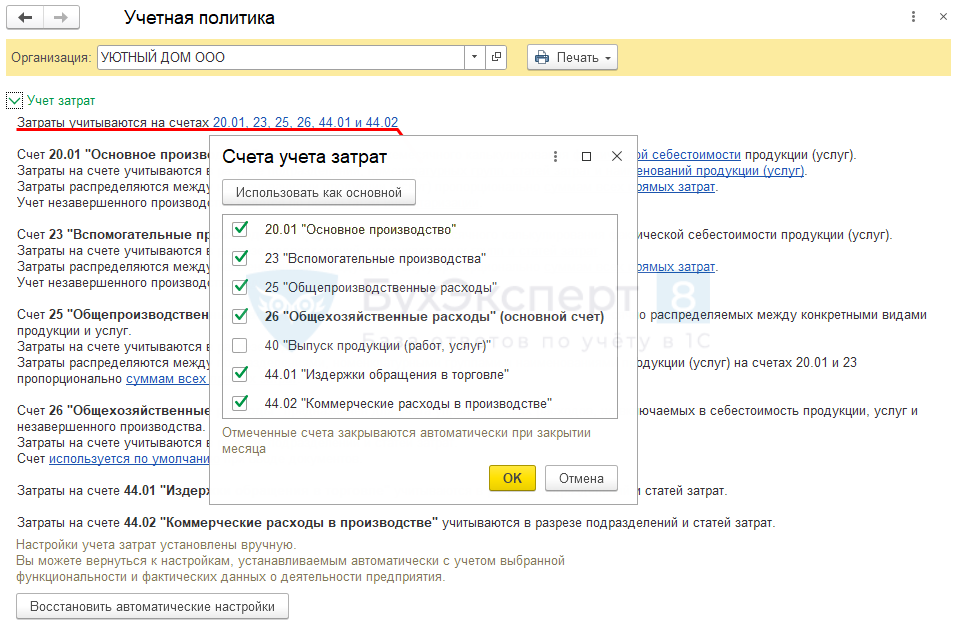

В Бухгалтерии 3.0 настройки учета затрат (Главное – Учетная политика – раздел Учет затрат) выглядят следующим образом:

Почему счет 20.02 «Производство продукции из давальческого сырья» (предопределенный) не отображается по ссылке Затраты учитываются на счетах и как его добавить?

Какие сделать настройки в УП, если мы занимаемся давальческой переработкой и самостоятельно выпускаем ГП?

Как настроить распределение затрат на услуги по давальческой переработке и собственное производство?

По ссылке Затраты учитываются на счетах отражаются счета, на которых аккумулируются собственные затраты организации-переработчика (далее — исполнитель).

При оказании услуг по давальческой переработке исполнитель отражает по:

- Дт 20.01 «Основное производство» — фактические затраты по выполнению работ по производству продукции для заказчика из предоставленных им материалов;

- Дт 20.02 «Производство продукции из давальческого сырья» — выпуск продукции из давальческого сырья. Счет 20.02 является аналогом счета 43 «Готовая продукция», счетом учета готовой продукции. Так как продукция не является собственностью исполнителя, ее выпуск учитывается на промежуточном счете 20.02 до момента выполнения работ по переработке. Поэтому добавлять счет 20.02 в форму настройки затрат организации не нужно.

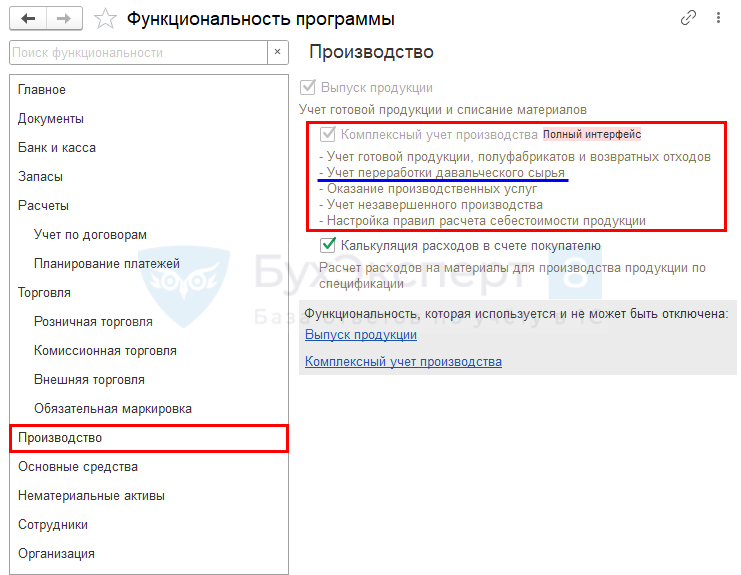

Для функционала производства из давальческого сырья необходимо в Функциональности (Главное – Функциональность) на вкладке Производство установить флаг Комплексный учет производства.

Дополнительных настроек не нужно.

Получите понятные самоучители 2026 по 1С бесплатно:

Подробнее, как отражать производство продукции из давальческого сырья, можно изучить в статье Давальческие материалы в 1С 8.3: позиция переработчика.

Распределение затрат по производству продукции из давальческого сырья и собственным производством

Нужно ли разделять прямые затраты на выполнение работ по производству продукции из давальческого сырья и собственное производство по разным субсчетам счета 20?

Это зависит от настройки НЗП по счету 20. ![]() PDF Если она отличается по видам деятельности, можно создать новый субсчет к счету 20 «Основное производство». Но делать это нужно только в случае необходимости. Если настройки детализации затрат и учета НЗП совпадают, разделите прямые затраты между работами по производству продукции из давальческого сырья и собственным производством в разрезе номенклатурных групп.

PDF Если она отличается по видам деятельности, можно создать новый субсчет к счету 20 «Основное производство». Но делать это нужно только в случае необходимости. Если настройки детализации затрат и учета НЗП совпадают, разделите прямые затраты между работами по производству продукции из давальческого сырья и собственным производством в разрезе номенклатурных групп. ![]() PDF

PDF

Подробнее Настройка учета затрат в 1С

Распределить затраты организации между работами по производству продукции из давальческого сырья и собственным производством можно разными способами. Все зависит от характера затрат: амортизация, оплата труда, услуги сторонних контрагентов и т. д. Рассмотрим подробнее на примере.

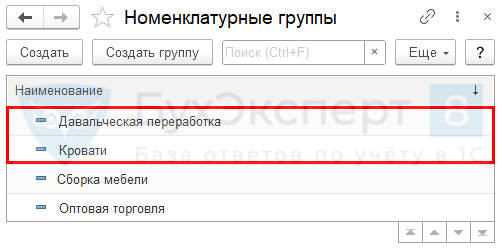

В организации один и тот же рабочий производит на одном и том же станке собственную продукцию и продукцию из давальческого сырья. Какие настройки сделать, чтобы амортизация станка и заработная плата рабочего распределялись на эти 2 вида деятельности: на услуги по переработке и на производство собственной продукции?

- Для производства собственной продукции и оказания услуг по давальческой переработке заведите две разные Номенклатурные группы (Справочники – Номенклатурные группы):

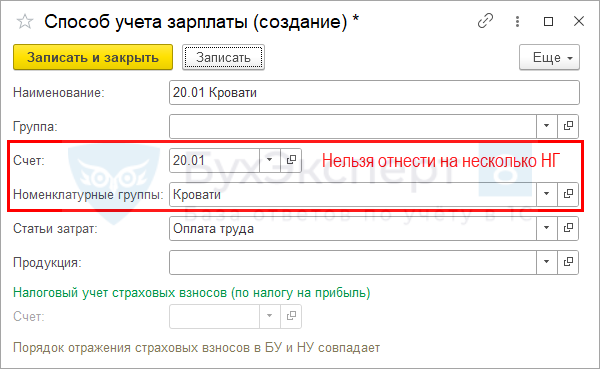

- Так как производство выполняется в рамках одного подразделения, затраты на оплату труда рабочего отнесите на счет 25 «Общепроизводственные расходы». Его зарплата ежемесячно будет распределяться между всеми Номенклатурными группами внутри подразделения пропорционально базе, установленной в настройках Учетной политики (Главное – Учетная политика – раздел Учет затрат).

- Амортизацию можно отразить аналогично оплате труда

PDF или настроить пропорцию ее распределения в справочнике Способы отражения расходов (Справочники – Способы отражения расходов либо в документе принятия на учет ОС – Принятие на учет ОС или Поступление основных средств. PDF Например, как показано на рисунке:

PDF или настроить пропорцию ее распределения в справочнике Способы отражения расходов (Справочники – Способы отражения расходов либо в документе принятия на учет ОС – Принятие на учет ОС или Поступление основных средств. PDF Например, как показано на рисунке:

Для справочника Способы учета зарплаты (Зарплата и кадры – Расчет зарплаты – раздел Отражение в учете – ссылка Способы учета зарплаты), который используется для отражения затрат на оплату труда, эта настройка не реализована.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете