Из статьи вы узнаете, как в 1С отразить операции по давальческой переработке сырья при производстве продукции. Рассмотрим:

- нормативное регулирование в НУ и БУ;

- как вести учет переданного сырья на переработку;

- как оформить поступление продукции от переработчика;

- проводки по давальческому сырью в 1С 8.3 у заказчика.

[jivo-yes]

Содержание

Пошаговая инструкция

14 августа Организация передала в переработку ООО «АГРОКОМ» сырье:

- зерно пшеничное 1 000 кг.

25 августа Организация получила от переработчика ООО «АГРОКОМ»:

- продукцию:

- мука пшеничная 900 кг;

- отруби пшеничные 100 кг.

- акт и счет-фактуру на услуги по переработке на сумму 18 000 руб. (в т. ч. НДС 20%).

В соответствии с учетной политикой выпуск готовой продукции учитывается по плановым ценам без использования субконто Продукция.

Рассмотрим пошаговую инструкцию оформления примера.![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Передача материалов в переработку | |||||||

| 14 августа | 10.07 | 10.01 | 12 500 | 12 500 | 12 500 | Передача материалов переработчику | Передача товаров — Передача сырья в переработку |

| Поступление готовой продукции и услуг по переработке | |||||||

| 25 августа | 43 | 20.01 | 28 000 | 28 000 | 28 000 | Выпуск готовой продукции по плановой стоимости | Поступление из переработки |

| 20.01 | 60.01 | 15 000 | 15 000 | 15 000 | Учет затрат на услуги по переработке | ||

| 20.01 | 10.07 | 12 500 | 12 500 | 12 500 | Списание материалов в производство | ||

| 19.04 | 60.01 | 3 000 | 3 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 25 августа | 68.02 | 19.04 | 3 000 | 3 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |

| — | — | 3 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Доведение стоимости выпуска продукции до фактической себестоимости | |||||||

| 31 августа | 43 | 20.01 | -500 | -500 | -500 | Корректировка стоимости выпуска продукции | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

Нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

Бухгалтерский учет

При передаче в переработку перехода права собственности не происходит: материалы продолжают учитываться на балансе заказчика и отражаются по счету 10.07 (п. 157 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, план счетов 1С).

Услуги по переработке учитываются в составе расходов по обычным видам деятельности (п. 8 ПБУ 10/99).

Стоимость материалов и услуг переработчика входит в себестоимость произведенной продукции (п. 6 ПБУ 5/01).

Получите понятные самоучители 2026 по 1С бесплатно:

Налоговый учет

Услуги переработчика учитываются в составе материальных расходов (п. 6 ст. 254 НК РФ).

НДС

Передача сырья переработчику не является реализацией и не облагается НДС (ст. 38, ст. 146 НК РФ).

НДС по услугам переработчика принимается к вычету при выполнении требований (ст. 171, ст. 172 и ст. 169 НК РФ):

- организация — плательщик НДС;

- товары (работы, услуги) предназначены для деятельности, облагаемой НДС, в том числе для перепродажи;

- товары (работы, услуги) приняты к учету;

- в наличии правильно оформленный счет-фактура.

Передача материалов в переработку

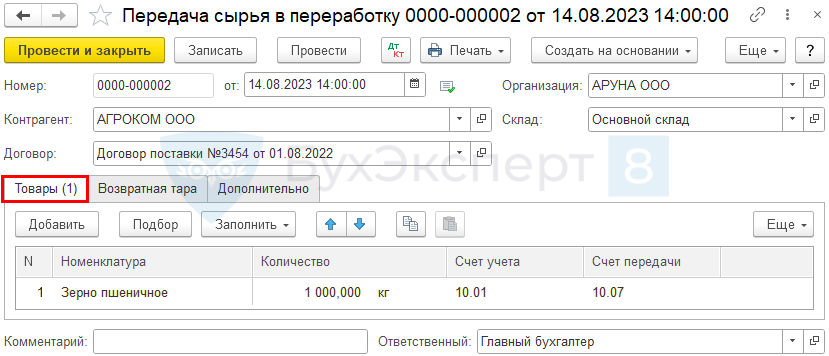

Оформите передачу сырья переработчику документом Передача сырья в переработку в разделе Производство — Передача сырья в переработку.

Укажите в шапке документа:

- Контрагент — наименование переработчика сырья, выбирается из справочника Контрагенты;

- Договор — договор с переработчиком,

- Вид договора — С поставщиком.

Давальческие материалы укажите на вкладке Товары:

- Номенклатура — передаваемое сырье (материалы), выбирается из справочника Номенклатура;

- Количество — передаваемое количество сырья (материалов);

- Счет учета — счет, с которого передается сырье (материалы), в нашем примере — 10.01 «Материалы»;

- Счет передачи — 10.07 «Материалы, переданные в переработку на сторону».

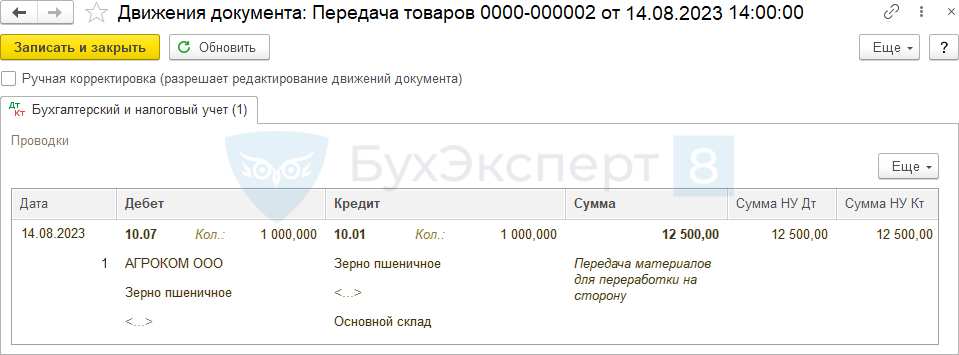

Проводки по документу

Документ формирует проводку:

- Дт 10.07 Кт 10.01 — передача материалов переработчику.

Поступление из переработки

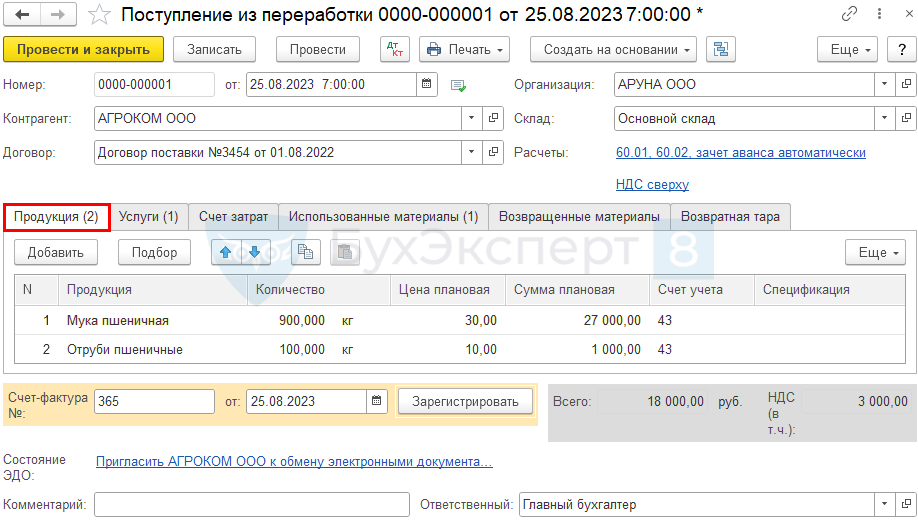

Поступление продукции из переработки отразите документом Поступление из переработки в разделе Производство — Поступление из переработки.

Укажите на вкладке Продукция:

- Номенклатура — продукция, полученная от переработчика, выбирается из справочника Номенклатура.

- Вид номенклатуры — Продукция;

- Количество — количество поступившей продукции;

- Счет учета — 43 «Готовая продукция»;

- Спецификация — заполняется при наличии заполненной спецификации на продукцию, выбирается из справочника Спецификации номенклатуры, в нашем примере не заполняется.

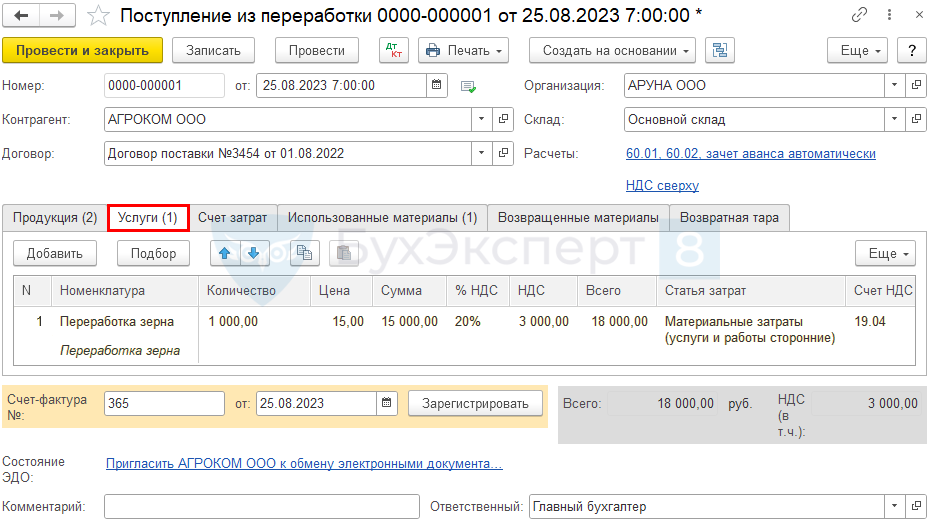

Укажите на вкладке Услуги:

- Номенклатура — услуги по переработке, выбирается из справочника Номенклатура;

- Статья затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

- Счет НДС — 19.04 «НДС по приобретенным услугам».

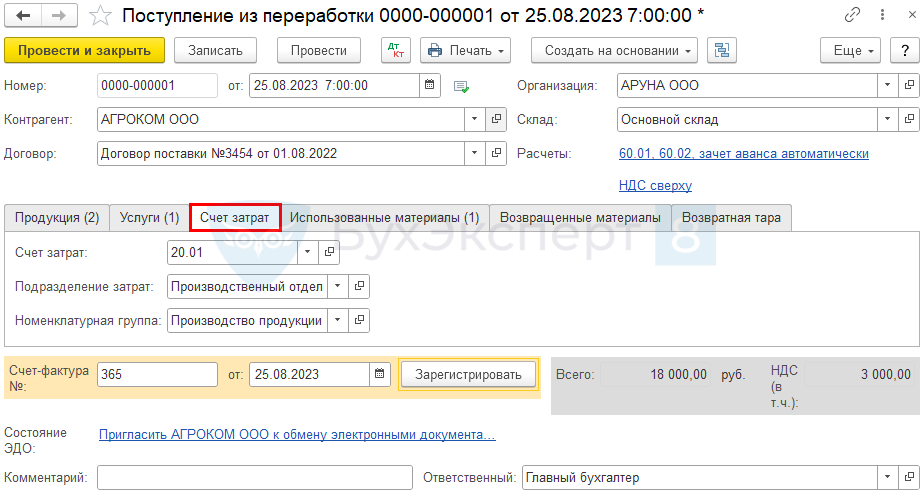

Укажите на вкладке Счет затрат:

- Счет затрат — 20.01 «Основное производство»;

- Номенклатурная группа — номенклатурная группа, к которой относится продукция.

Для корректного распределение затрат между основным производством и давальческим, рекомендуется устанавливать разные Номенклатурные группы. Подробнее Справочник Номенклатурные группы в 1С.

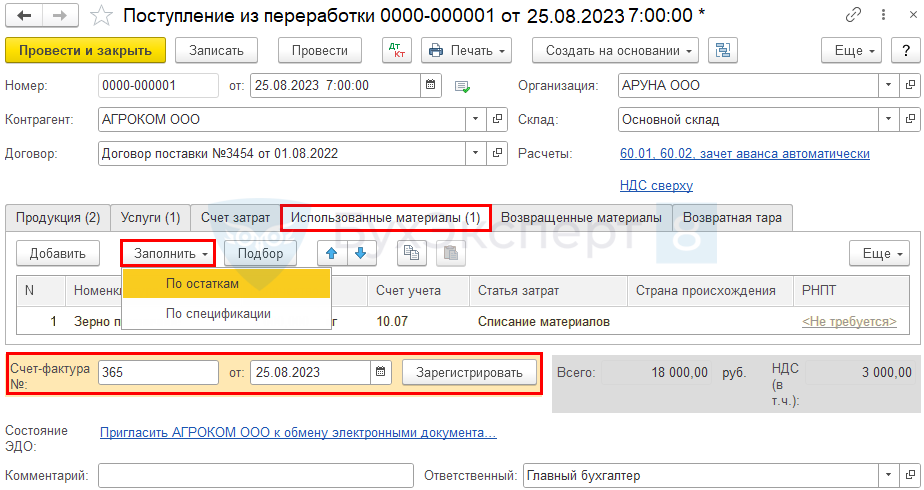

На вкладке Использованные материалы укажите:

- Номенклатура — использованные материалы, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 10.07 «Материалы, переданные в переработку на сторону»;

- Статья затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

- Продукция — если учет ведется с использованием субконто Продукция, в нашем примере не заполняется.

Также можно заполнить табличную часть автоматически по кнопке Заполнить.

Вкладки Возвращенные материалы и Возвратная тара заполняются по необходимости.

Проводки по документу

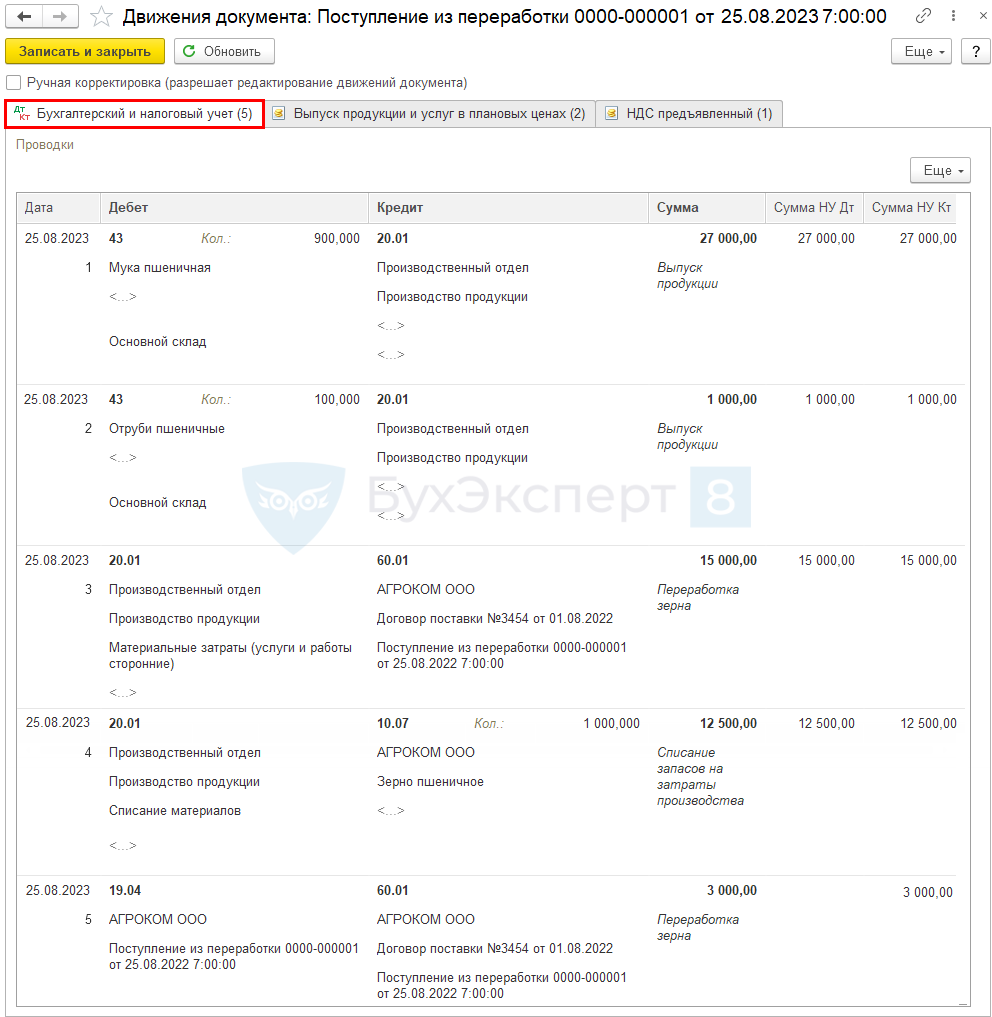

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости.

- Дт 20.01 Кт 60.01 — учет затрат на услуги переработчика;

- Дт 20.01 Кт 10.07 — списание материалов;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

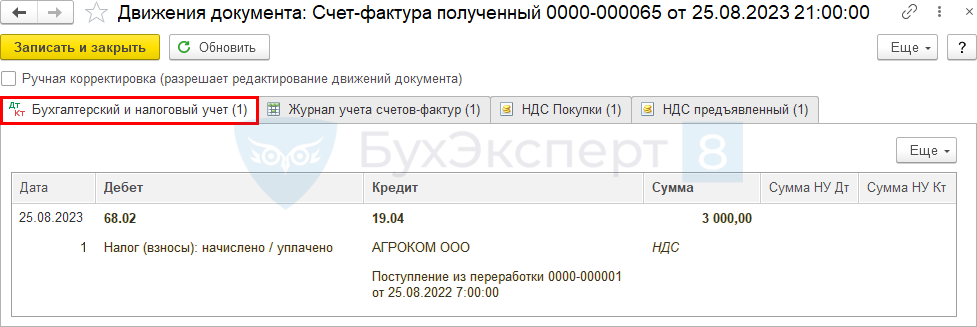

Регистрация СФ поставщика

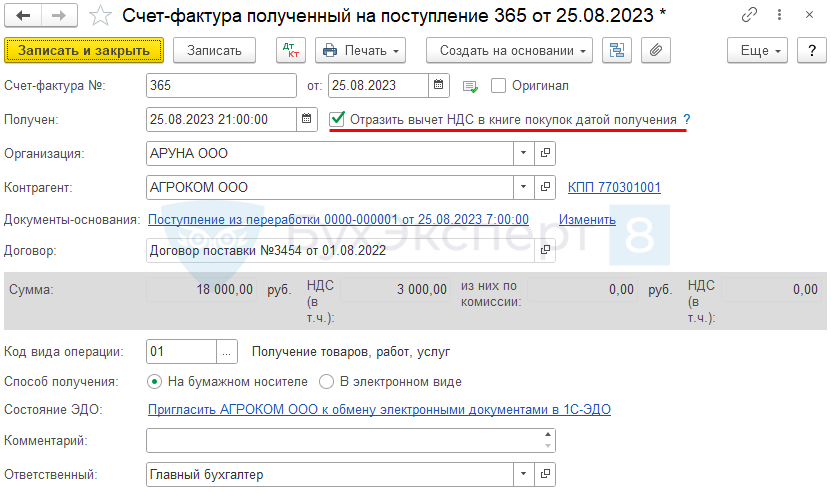

Зарегистрируйте счет-фактуру по кнопке Зарегистрировать в нижней части документа.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — Книга покупок. ![]() PDF

PDF

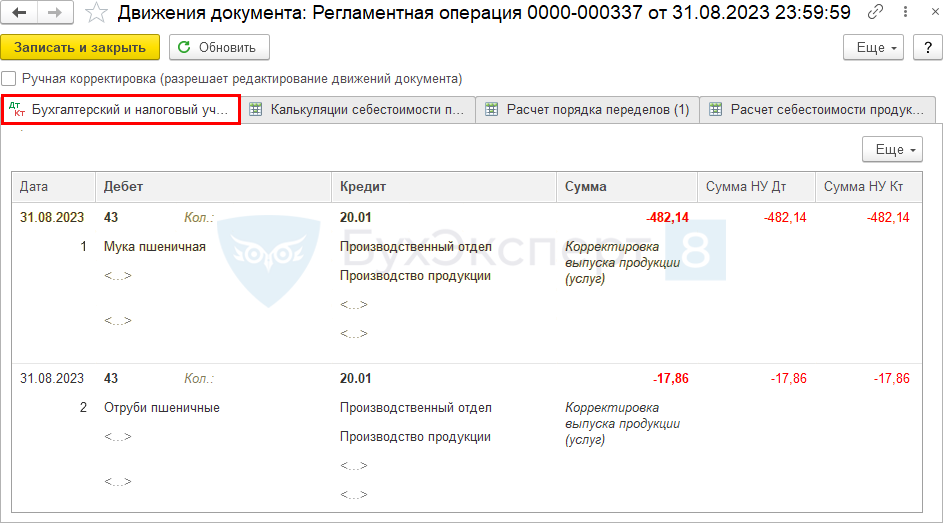

Доведение стоимости выпуска продукции до фактической себестоимости

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца в разделе Операции — Закрытие месяца сумма плановых расходов сравнивается с фактическими. Регламентной операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции (работ, услуг) на разницу между планом и фактом.

Операция формирует проводку:

- Дт 43 Кт 20.01 — корректировка плановой стоимости продукции до фактической себестоимости.

Расчет фактической себестоимости:

Затраты

Сумма фактическая

Плановая себестоимость

Разница

Материалы

12500,00

Услуги по переработке

15 000,00

Итого

27 500,00

28 000,00

482,14 + 17,86 = 500,00

В примере фактическая себестоимость готовой продукции, рассчитанная в конце месяца, меньше, чем плановая стоимость. Поэтому программа доводит плановую стоимость продукции до фактической с помощью дополнительной проводки Дт 43 Кт 20.01 на сумму разницы между фактом и планом с минусом.

Декларация по налогу на прибыль

В декларации по налогу на прибыль затраты на услуги переработчика отражают в составе себестоимости по мере реализации продукции:

- Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

Номенклатурная группа, относящаяся к реализации продукции собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг

PDF в разделе Главное —Настройки — Налоги и отчеты — вкладка Налог на прибыль — ссылка Номенклатурные группы реализации продукции, услуг. Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Декларация по НДС

В декларации по НДС сумму вычета НДС отражают:

- В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»:

- сумма НДС, принятая к вычету.

- В Разделе 8 «Сведения из книги покупок»:

- данные счета-фактуры, код вида операции «01».

См. также:

- Настройка учета затрат по давальческой переработке в 1С

- Учетная политика по учету готовой продукции в 1С

- Варианты выпуска продукции и их отличия при расчете себестоимости в 1С

- Установка плановой цены выпуска продукции в 1С

- Выпуск продукции при массовом (серийном) производстве по плановым ценам без использования субконто Продукция, НЗП вводится суммой по Номенклатурной группе в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете