Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Отражение в 1С реализации товаров в оптовой торговле имеет ряд нюансов. От того, как вы оформите ее в программе, зависит, правильно ли будет показан доход в отчетности.

Из статьи вы узнаете:

- как отразить реализацию товаров в 1С

- как показать в БУ, НУ доход от реализации товаров и какие формируются проводки

- почему важно выбирать правильные номенклатурные группы и что нужно для их автоматического заполнения

- в каких строках деклараций по налогу на прибыль и НДС отразить доход и расход по реализации товаров

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

Организация заключила с покупателем ООО «Архитектурная мастерская» договор на реализацию офисной мебели на сумму 630 000 руб. (в т. ч. НДС 20%).

27 января выставлен счет покупателю на оплату офисной мебели:

- письменный стол МИККЕ — 15 шт. по цене 12 000 руб.

- стул МАРКУС — 15 шт. по цене 20 000 руб.

- шкаф для папок ЭРИК — 10 шт. по цене 10 000 руб.

03 февраля на расчетный счет поступила 100% предоплата от покупателя.

03 марта офисная мебель реализована покупателю.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 03 марта | 90.02 | 41.01 | 345 000 | 345 000 | 345 000 | Списание себестоимости товаров | Реализация (акт, накладная) — Товары (накладная) |

| 62.02 | 62.01 | 630 000 | 630 000 | 630 000 |

Зачет аванса |

||

| 62.01 | 90.01.1 | 630 000 | 630 000 | 525 000 |

Выручка от реализации товаров |

||

| 90.03 | 68.02 | 105 000 |

Начисление НДС с выручки |

||||

| 03 марта | — | — | 630 000 |

Выставление СФ на отгрузку |

Счет-фактура выданный на реализацию | ||

| — | — | 105 000 |

Отражение НДС в Книге продаж |

Отчет Книга продаж | |||

Начало примера смотрите в публикациях:

Реализация товаров

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Оптовая торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в т. ч. для перепродажи) или в других целях, не связанных с личным, семейным, домашним и иным подобным использованием (п. 2 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на товар (п. 12 ПБУ 9/99)

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата реализации товаров (п. 3 ст. 271 НК РФ)

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Способ оценки товаров при продаже (п. 36 ФСБУ 5/2019) устанавливается в учетной политике

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают стоимость приобретения товаров, определяемую договором (ст. 320 НК РФ). Это прямые расходы — они списываются по мере реализации товаров

Учет в 1С

Реализация товаров оформляется документом Реализация (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Продажи— Реализация (акты, накладные, УПД).

В шапке документа укажите:

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем

- Счет на оплату — счет, выставленный ранее, на основании которого производится отгрузка

- Способ доставки — способ доставки товара до покупателя, в нашем случае доставка Перевозчиком

- Адрес доставки — указывается, если Способ доставки отличный от Самовывоза

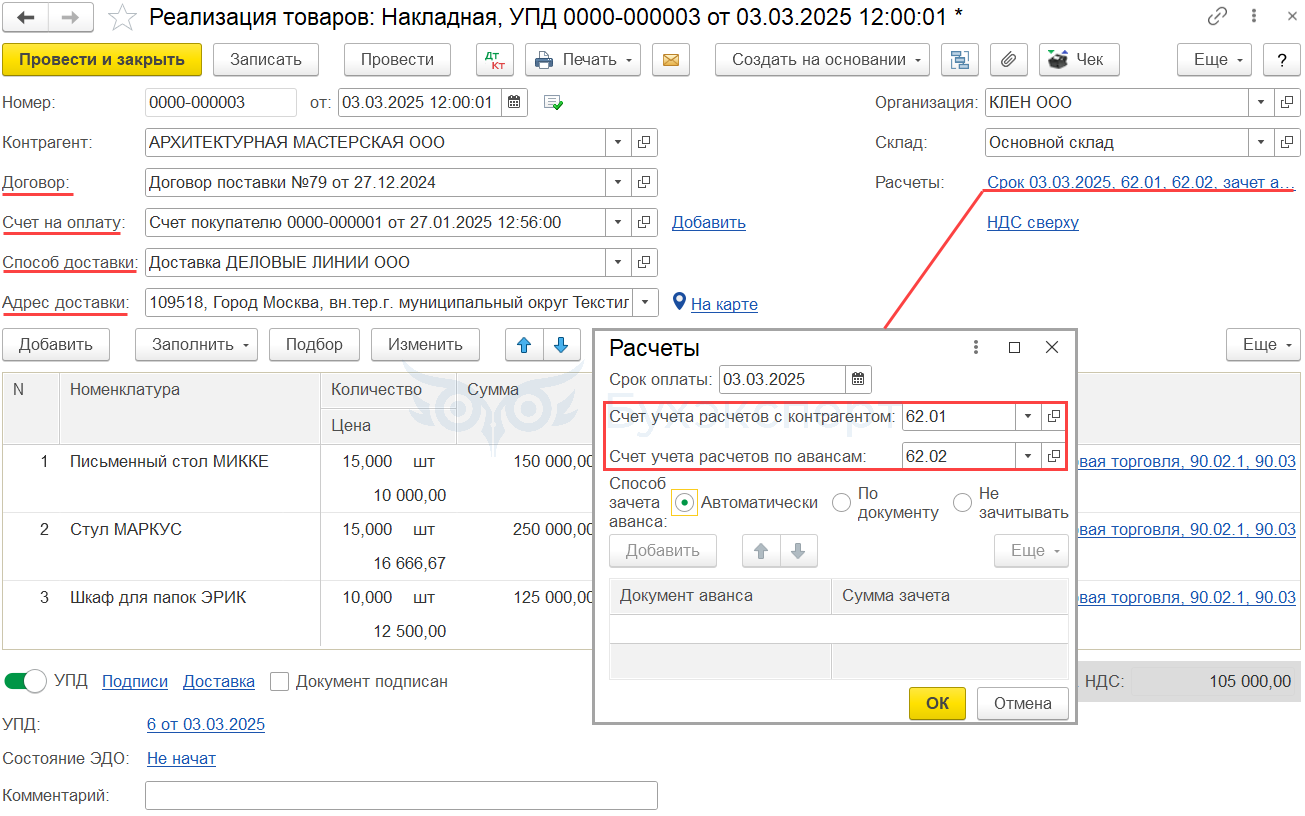

- Расчеты — счета учета расчетов с контрагентом, расчетов по авансам, способ зачета аванса

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки. ![]() PDF Поэтому в документе Реализация (акт, накладная, УПД) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

PDF Поэтому в документе Реализация (акт, накладная, УПД) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 Расчеты с покупателями и заказчиками

- Счет авансов — 62.02 Расчеты по авансам полученным

При необходимости счета расчетов с покупателем можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

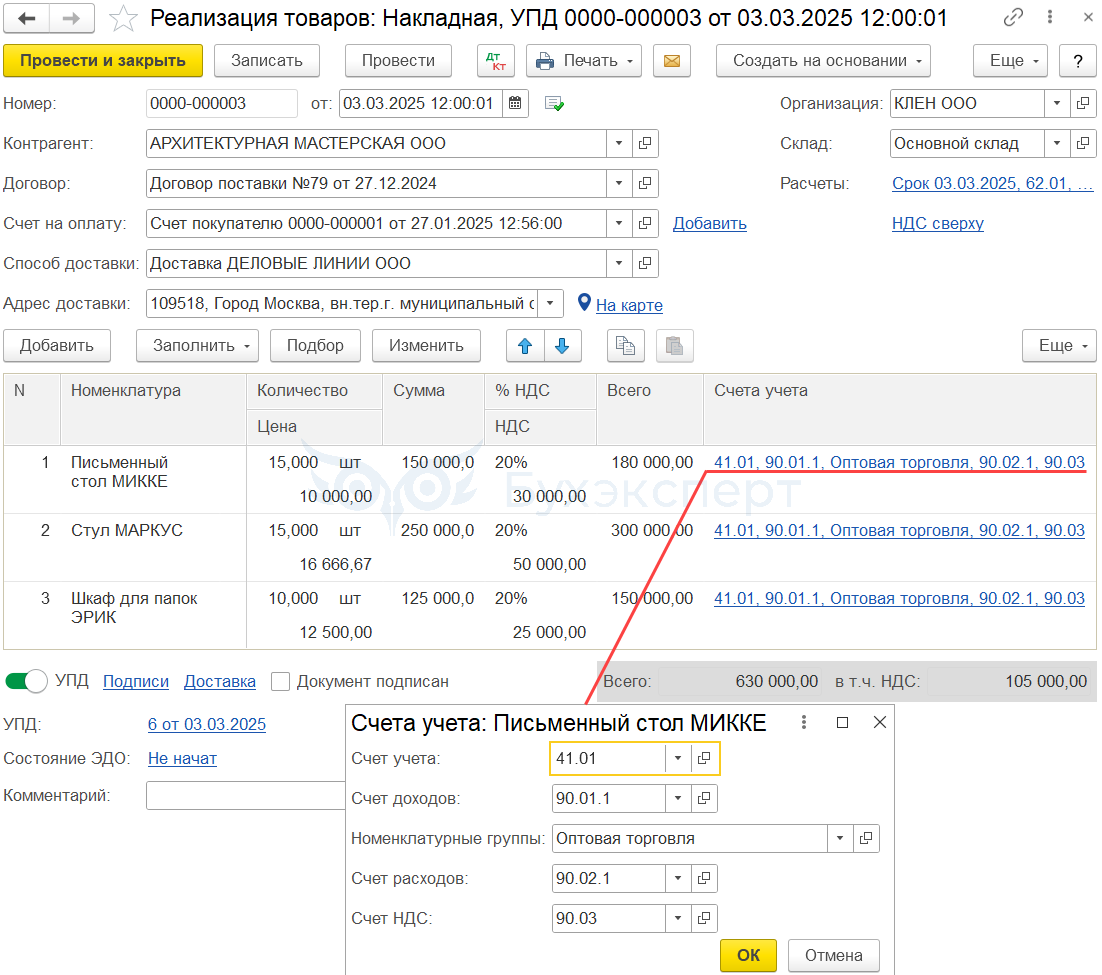

В табличной части укажите реализуемые товары из справочника Номенклатура.

Раздел Счета учета табличной части:

- Счет учета заполняется в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры

Для вида номенклатуры Товары ![]() PDF по умолчанию установлен счет 41.01 «Товары на складах», но его можно в документе поменять вручную.

PDF по умолчанию установлен счет 41.01 «Товары на складах», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры.

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения»

- Номенклатурные группы — номенклатурная группа, относящаяся к оптовой торговле, выбирается из справочника Номенклатурные группы

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»

- Счет НДС — 90.03 «Налог на добавленную стоимость»

Важно указывать Номенклатурную группу правильно — от этого зависит корректность заполнения декларации по налогу на прибыль. Подробнее: Настройка учетной политики.

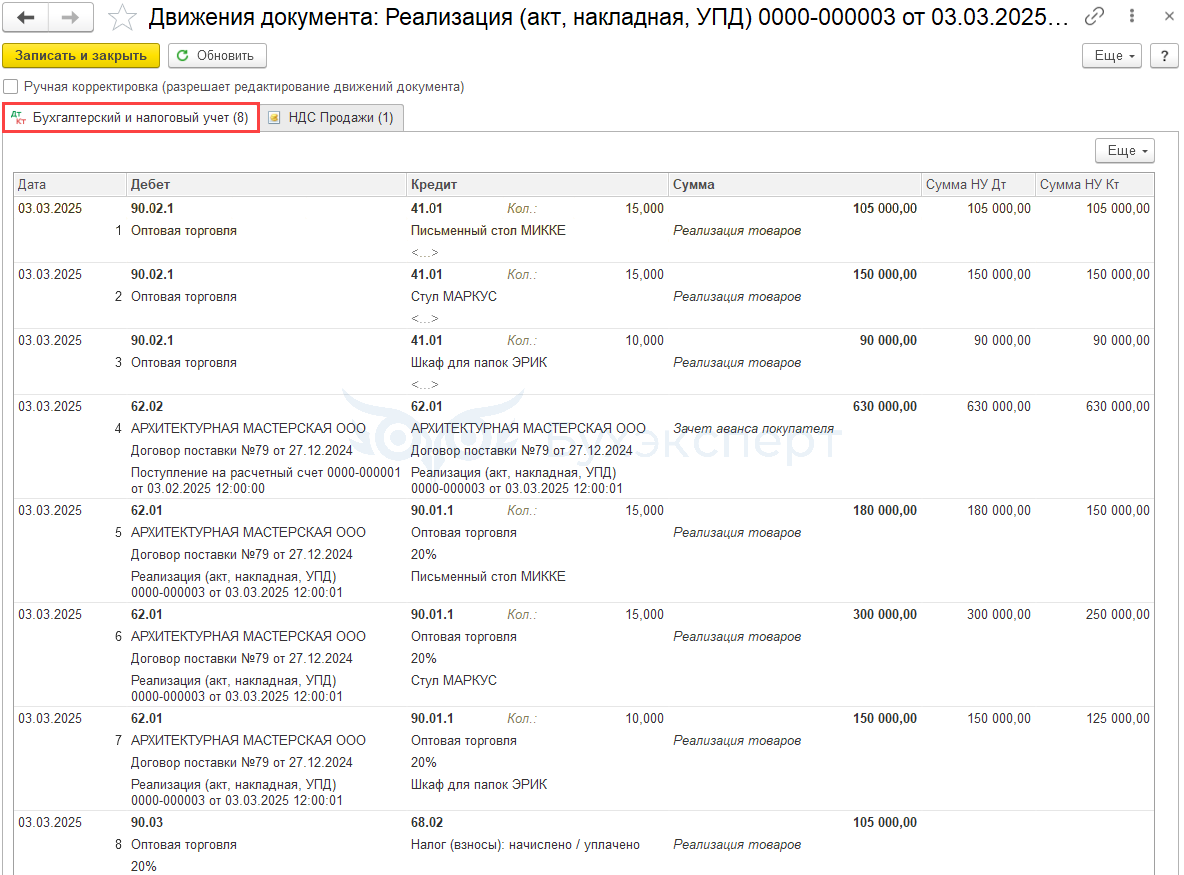

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике

PDF)

PDF) - Дт 62.02 Кт 62.01 — зачет аванса покупателя

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ — с учетом НДС

- в НУ — без НДС

- Дт 90.03 Кт 68.02 — начисление НДС

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации товаров. В 1С используются следующие основные формы:

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Рассмотреть другие печатные формы документа Реализация (акт, накладная)

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Сумма выручки от реализации товаров отражается в составе доходов налогоплательщика:

- Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 012 «… выручка от реализации покупных товаров» PDF

- стр. 012 «… выручка от реализации покупных товаров»

- стр. 010 «Выручка от реализации — всего» в т. ч.:

Себестоимость реализованных товаров отражается в составе прямых расходов:

- Лист 02 Приложение N 2:

- стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.:

- стр. 030 «…стоимость реализованных покупных товаров» PDF

- стр. 030 «…стоимость реализованных покупных товаров»

- стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.:

Транспортная накладная

По условиям нашего договора поставки доставка осуществляется за счет продавца и входит в стоимость товаров.

Для этого Организация заключила договор с Перевозчиком на транспортировку реализуемого товара до склада покупателя. По договору с перевозчиком грузоотправителем является наша Организация.

Нормативное регулирование

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается обязательным оформлением транспортной накладной (ТН), являющейся подтверждением заключения договора перевозки груза (ст. 785 ГК РФ), с учетом следующих особенностей:

- Форма транспортной накладной зависит от вида используемого транспорта: например, для автомобильных перевозок применяют транспортную накладную, приведенную в Приложении N 4 к Правилам перевозок грузов автомобильным транспортом, утв. Постановлением Правительства от 21.12.2020 N 2200

- ТН можно считать первичным документом для отражения затрат в бухгалтерском и налоговом учете, только если в ней есть все обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ. Если реквизитов недостаточно, на основании ТН нужно оформить дополнительный первичный документ — например, УПД или акт оказанных услуг (Письмо Минфина от 08.02.2022 N 03-03-06/1/8203, Письмо ФНС от 10.08.2018 N АС-4-15/15570@)

Учет в 1С

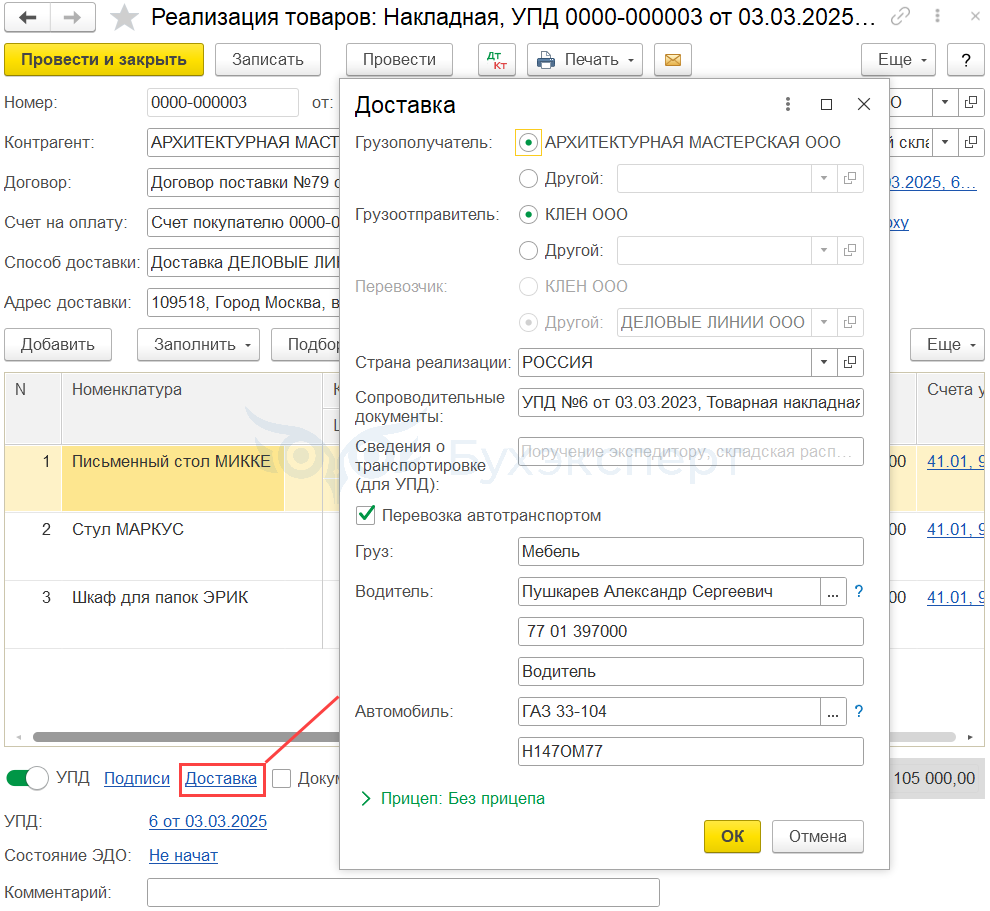

Если доставка товаров осуществляется сторонним перевозчиком, данные о нем указываются в документе Реализация (акт, накладная, УПД) вид операции Товары (накладная, УПД) по ссылке Доставка.

Обратите внимание на заполнение полей:

- Грузополучатель — контрагент-фактический получатель груза. В нашем примере это ООО «Архитектурная мастерская» — покупатель, которому доставляется товар

- Грузоотправитель — контрагент-собственник груза или лицо, имеющее склад и выступающее грузоотправителем по поручению владельца груза, или лицо, совершающее действия от своего имени, но за счет и по поручению собственника товаров. В данном случае это наша организация, т. к. с ее склада отгружается товар

- Перевозчик — организация, осуществляющая перевозку

- Сопроводительные документы — приложения, сертификаты и другие сопроводительные документы для печатных форм Транспортная накладная, УПД, Товарно-транспортная накладная (1-Т)

- флажок Перевозка Автотранспортом устанавливается, т. к. доставка груза осуществляется автотранспортом

- Груз — краткое наименование груза, его состояние и другая необходимая информация о грузе

- Водитель — физическое лицо, которое управляет автотранспортом, выбирается из справочника Физические лица, и номер удостоверения водителя

- Автомобиль — марка и государственный номер автомобиля, с помощью которого происходит транспортировка

Документальное оформление

В качестве транспортных документов в 1С используются следующие основные формы:

Несмотря на то, что с 2013 года можно не применять унифицированные формы первичных документов, это не касается форм, которые установлены уполномоченными органами на основании федеральных законов (Информация Минфина от 04.12.2012 N ПЗ-10/2012). Транспортная накладная — как раз один из документов, форму которого менять нельзя (п. 2 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ).

Бланки транспортных документов можно распечатать по кнопке Печать – Транспортная накладная и Печать – Товарно-транспортная накладная (1-Т).

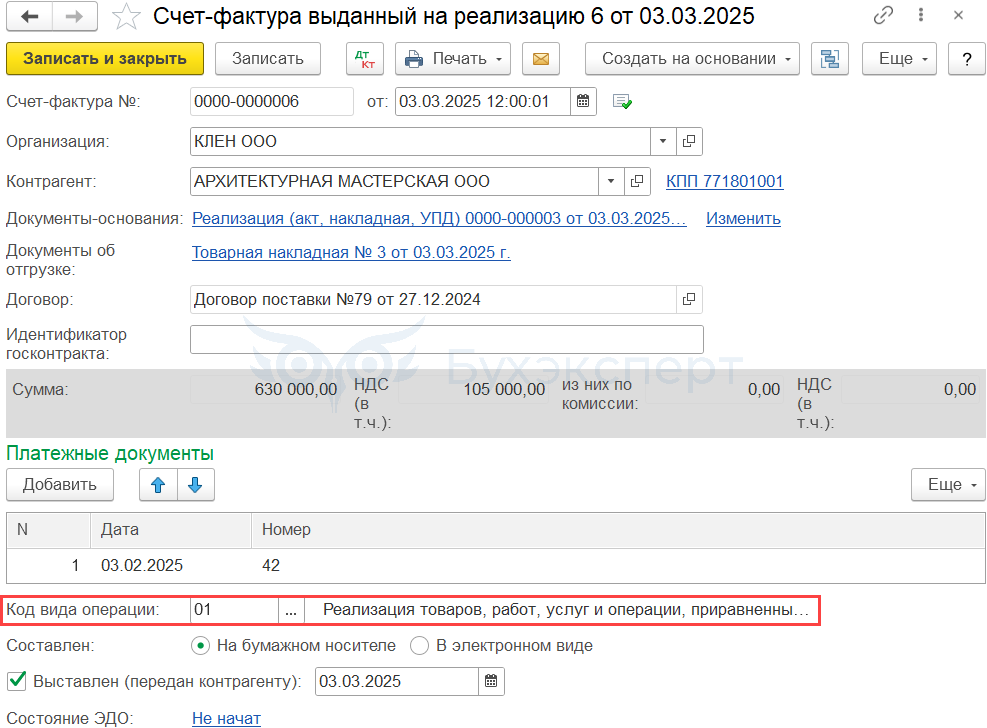

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5 календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставьте счет-фактуру на реализацию по кнопке Выписать счет-фактуру внизу документа Реализация (акт, накладная, УПД).

![]()

Или используйте Переключатель УПД.

Счет-фактура автоматически заполняется на основании документа Реализация (акт, накладная).

- Код вида операции — 01 — «Реализация товаров, работ, услуг и операции, приравненные к ней»

Документальное оформление

Распечатайте форму заполненного счета-фактуры по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная), если переключатель УПД выключен ![]() PDF

PDF

Если переключатель УПД включен, распечатайте форму универсального передаточного документа (УПД) по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). ![]() PDF

PDF

Книгу продаж можно сформировать из раздела Отчеты – Книга продаж. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

- в Разделе 3 стр. 010 «Реализация (передача на территории РФ…)»: PDF

- Налоговая база в рублях — сумма выручки от реализации без НДС

- Сумма налога в рублях — сумма начисленного НДС

- в Разделе 9 «Сведения из книги продаж» с Кодом вида операции «01»

Окончание примера смотрите в публикациях:

Зачет авансов полученных в 1С 8.3 пошагово на примере

Реализация товаров, доставка включена в стоимость товара в 1С

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Без вас наша работа была бы намного труднее. СПАСИБО!