В статье расскажем, как оформить операции по реализации товара в у.е., если была частичная предоплата.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

Содержание

Нормативное регулирование

Выручка, выраженная в у. е., в БУ и НУ подлежит пересчету в рубли (абз. 2, 3 п. 9 ПБУ 3/2006, ст. 316 НК РФ):

- при 100% предоплате — по курсу на дату предоплаты;

- при 100% постоплате — по курсу на дату перехода права собственности;

- при частичной предоплате и постоплате по договору:

- оплаченная часть — по курсу на дату предоплаты;

- неоплаченная часть — по курсу на дату принятия товаров к учету.

Налоговая база по НДС определяется на наиболее раннюю из дат (п. 1 ст. 167 НК РФ):

- день отгрузки;

- день оплаты.

При реализации с предоплатой база по НДС определяется дважды (Письма Минфина РФ от 23.12.2015 N 03-07-11/75467, от 17.02.2012 N 03-07-11/50):

- при получении частичной оплаты;

- непосредственно при отгрузке товаров.

При последующей оплате НДС не пересчитывается и корректируется.

Получите понятные самоучители 2026 по 1С бесплатно:

Учет в 1С

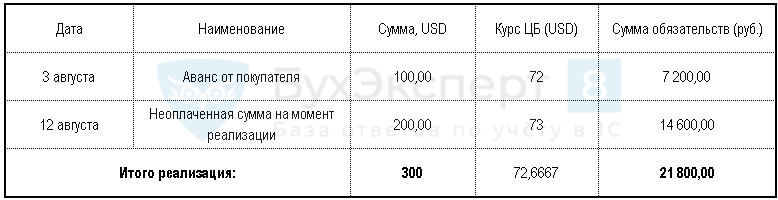

Организация заключила с покупателем договор, выраженный в у.е. (1 у. е. = 1 USD), на продажу компьютера на сумму 300 у. е. (в т. ч. НДС 20%).

03 августа от покупателя получена предоплата 100 у. е. в рублевом эквиваленте.

12 августа Компьютер HP (1 шт.) отгружен покупателю.

13 августа получена оплата от покупателя 200 у.е. в рублевом эквиваленте.

Условные курсы для оформления примера:

- 03 августа — курс 72,00 руб./ USD;

- 12 августа — курс 73,00 руб./ USD;

- 13 августа — курс 74,00 руб./ USD.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление предоплаты от покупателя | |||||||

| 3 августа | 51 | 62.32 | 7 200 | 7 200 | Поступление предоплаты от покупателя | Поступление на расчетный счет - Оплата от покупателя |

|

| Выставление СФ на аванс | |||||||

| 3 августа | 76.АВ | 68.02 | 1 200 | Исчисление НДС с аванса и выставление СФ покупателю | Счет-фактура выданный на аванс | ||

| --- | --- | 1 200 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Реализация товаров | |||||||

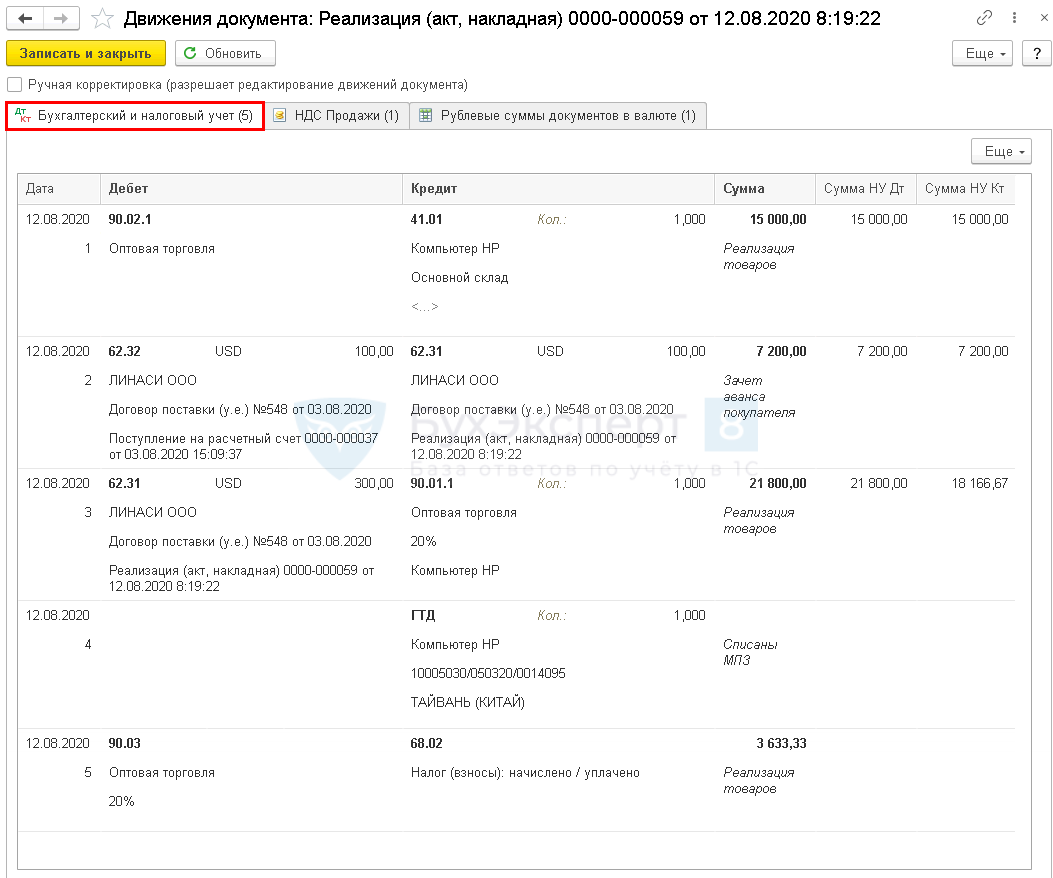

| 12 августа | 90.02.1 | 41.01 | 15 000 | 15 000 | 15 000 | Списание себестоимости товаров | Реализация (акт, накладная) - Товары (накладная) |

| 62.31 | 62.32 | 7 200 | 7 200 | 7 200 | Выручка от реализации товаров | ||

| 62.31 | 90.01.1 | 21 800 | 21 800 | 18 166,67 | Выручка от реализации товаров | ||

| ГТД | |||||||

| 90.03 | 68.02 | 3 633,33 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 12 августа | --- | --- | 21 800 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| --- | --- | 3 633,33 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 31 августа | 68.02 | 76.АВ | 1 200 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| --- | --- | 1 200 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Поступление аванса от покупателя

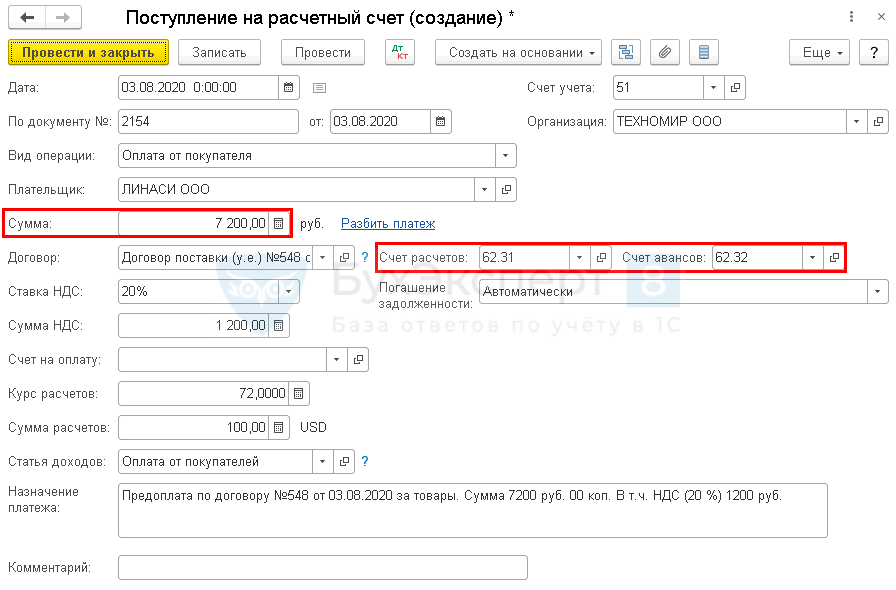

Поступление аванса от покупателя отразите документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Договор — договор с настройкой расчетов в у. е.;

PDF

PDF - Счет расчетов, Счет авансов — после соответствующей настройки договора автоматически устанавливаются счета 62.31 и 62.32;

- Сумма — сумма оплаты в руб. согласно выписке банка (в нашем примере — 100 USD);

- Курс расчетов — курс на дату оплаты, устанавливается из справочника Валюты;

- Сумма расчетов — сумма оплаты, выраженная в у. е., она получается в результате деления суммы в рублях на курс расчетов.

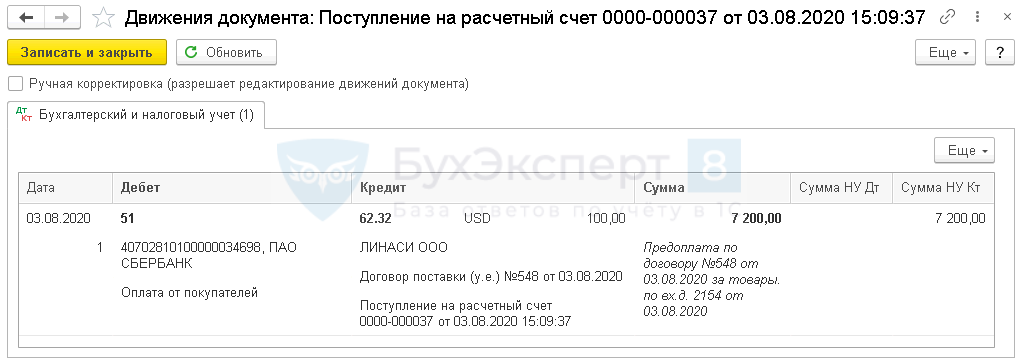

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.32 — получение аванса от покупателя.

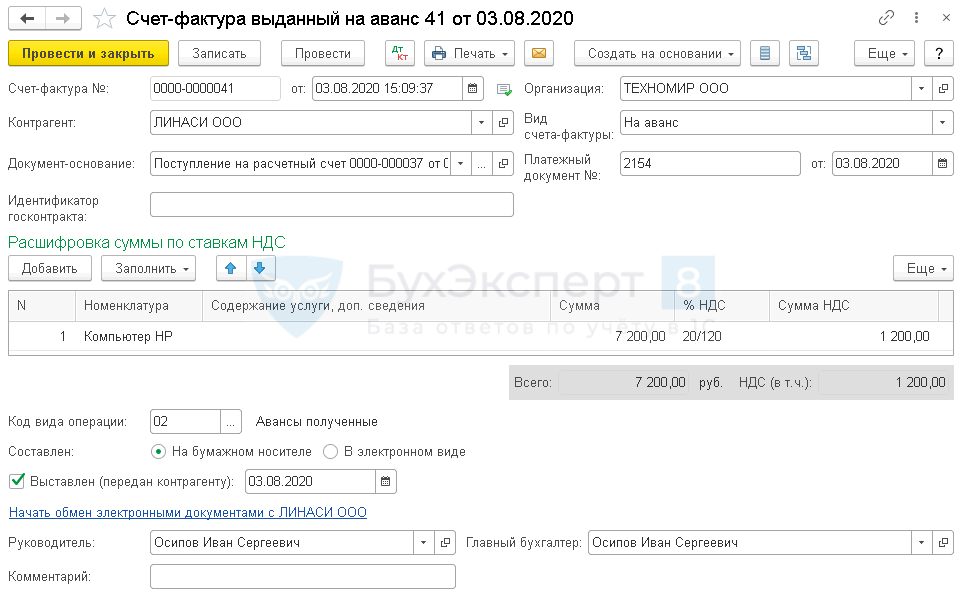

Выставление СФ на аванс

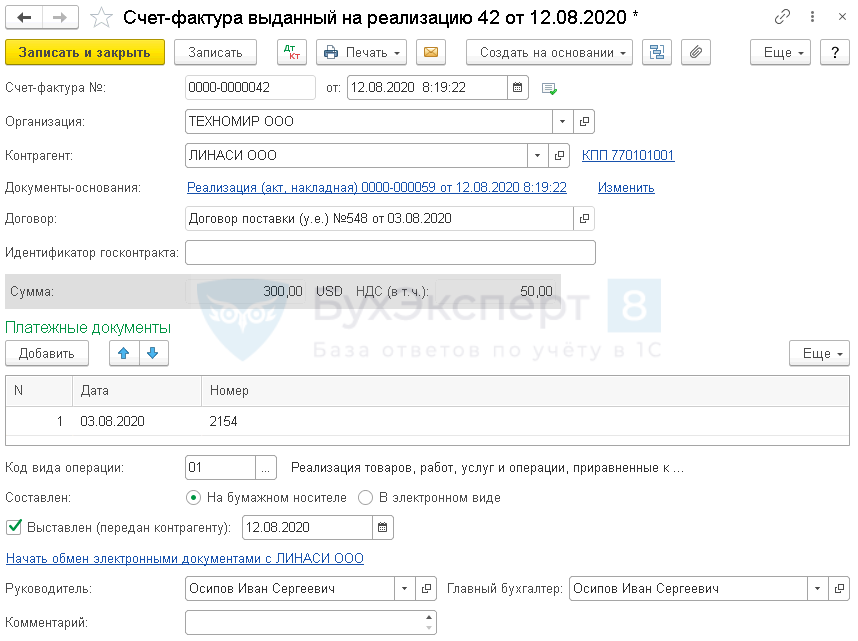

Создайте документ Счет-фактура выданный на аванс на основании документа Поступление на расчетный счет (кнопка Создать на основании – Счет-фактура выданный).

Данные заполняются автоматически по документу оплаты.

Если цена по договору выражена в у. е., а расчеты производятся в рублях, счет-фактура выставляется в рублях (утв. Постановлением Правительства РФ от 26.12.2011 N 1137). ![]() PDF

PDF

Реализация товаров

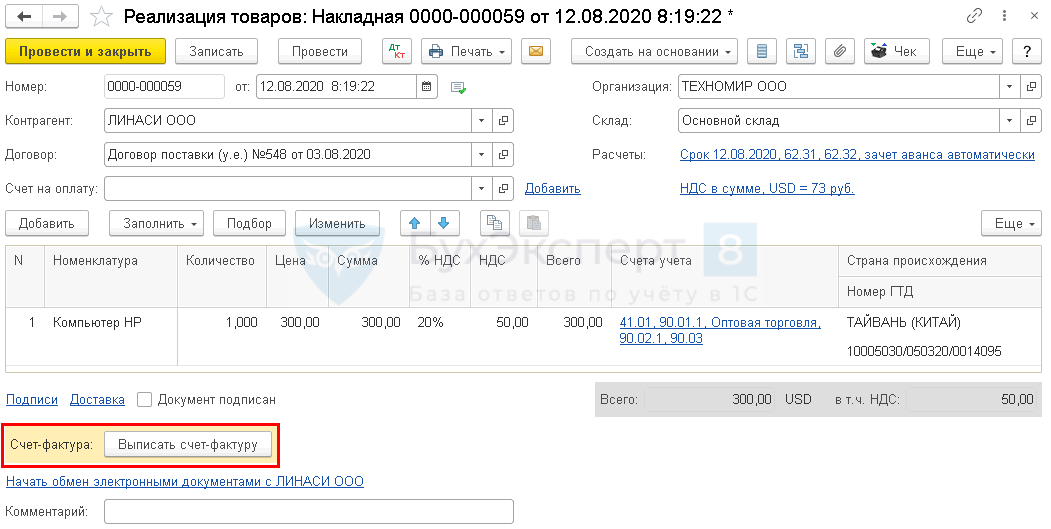

Реализацию товаров оформите документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи — Реализация (акты, накладные).

Документ надо заполнить в у. е.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров;

- Дт 62.32 Кт 62.31 — зачет аванса покупателя;

- Дт 62.31 Кт 90.01.1 — выручка от реализации товаров;

- Кт ГТД — списание импортного товара с забалансового счета;

- Дт 90.03 Кт 68.02 — начисление НДС.

Проверка правильности формирования проводок в рублевом выражении:

Такие же суммы отражены в документе Справка-расчет рублевых сумм документа в валюте (кнопка Печать — Справка-расчет рублевых сумм документа в валюте).

Выставление СФ на отгрузку покупателю

Выставите счет-фактуру на реализацию по кнопке Выписать счет-фактуру документа Реализация (акт, накладная).![]()

Печатная форма счета-фактуры формируется в рублях (утв. Постановлением Правительства РФ от 26.12.2011 N 1137). ![]() PDF

PDF

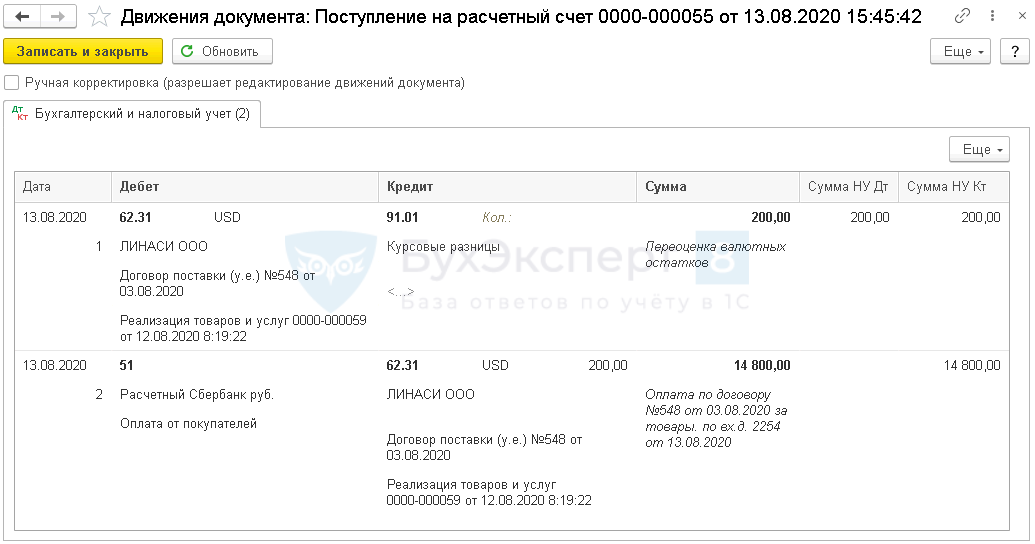

Поступление оплаты от покупателя

По условиям нашего примера сначала была получена частичная предоплата. Затем в момент реализации образовалась дебиторская задолженность покупателя перед Организацией по Дт 62.31, рассчитанная по курсу на дату отгрузки.

В момент погашения задолженности покупателем по договору в валюте происходит переоценка дебиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате этого возникают курсовые разницы.

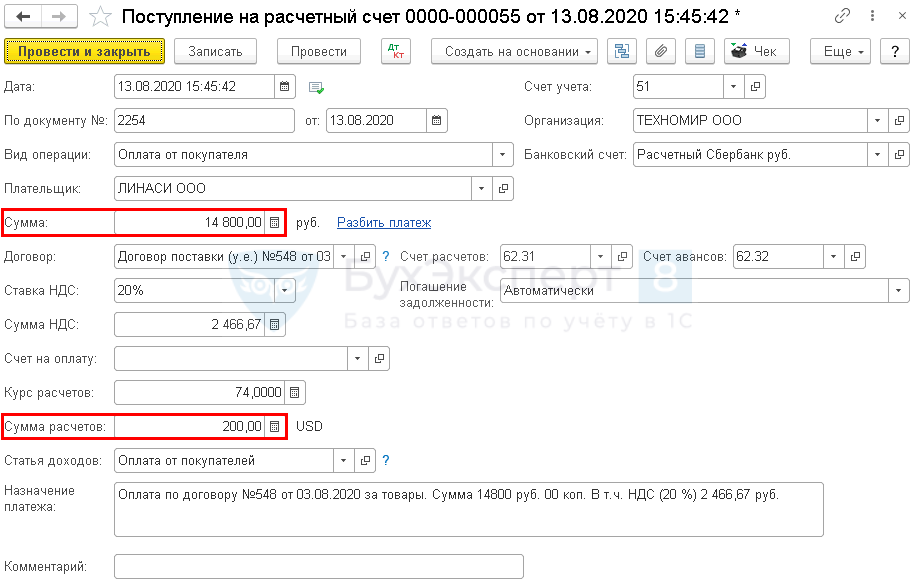

Поступление аванса от покупателя отразите документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Договор — договор с настройкой расчетов в у. е.; PDF

- Счет расчетов, Счет авансов — после соответствующей настройки договора автоматически устанавливаются счета 60.31 и 60.32;

- Сумма — сумма оплаты в руб. согласно выписке банка (в нашем примере — 200 USD);

- Курс расчетов — курс на дату оплаты, устанавливается из справочника Валюты;

- Сумма расчетов — сумма оплаты, выраженная в у. е., она получается в результате деления суммы в рублях на курс расчетов.

Проводки по документу

Документ формирует проводку:

- Дт 62.31 Кт 91.01 — переоценка дебиторской задолженности в у.е.;

- Дт 51 Кт 62.32 — получение оплаты от покупателя.

Проверка правильности расчета курсовой разницы:

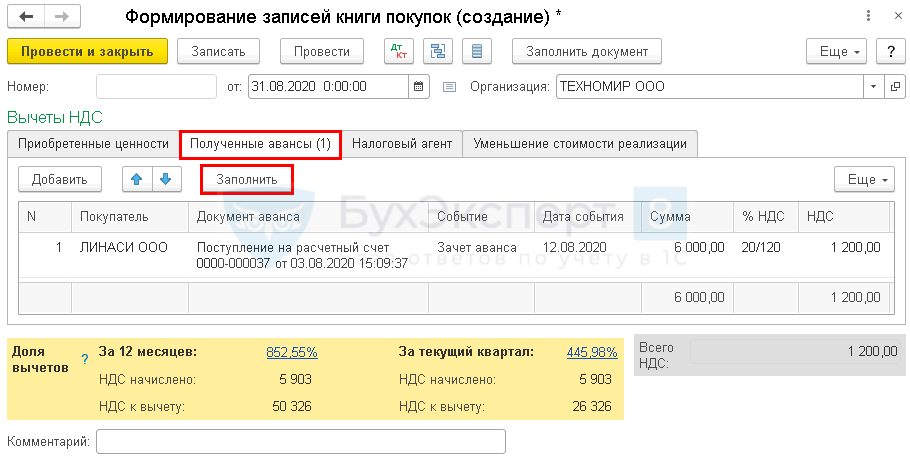

Принятие НДС к вычету при зачете аванса покупателя

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформите документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

По кнопке Заполнить на вкладке Полученные авансы табличная часть заполняется автоматически авансами, по которым произведена отгрузка.

НДС принимается к вычету в той же сумме, в которой уплачен налог.

Декларация по НДС

В декларации по НДС (Отчеты – Регламентированные отчеты – Создать) операции по реализации с предоплатой в у. е. отражаются:

- В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации без НДС;

- сумма начисленного НДС.

- В Разделе 3 стр. 70 «Суммы полученной оплаты, частичной оплаты…»: PDF

- сумма полученного аванса с НДС;

- сумма исчисленного НДС.

- В Разделе 9 «Сведения из книги продаж»: PDF

- В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: PDF

- сумма НДС, подлежащая к вычету.

- В Разделе 8 «Сведения из книги покупок»: PDF

- авансовый счет-фактура выданный, код вида операции «22».

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете