Как отразить в программе 1С операции по отгрузке товаров (продукции) без перехода права собственности и последующей их реализации? Оплата получена до отгрузки.

Содержание

Нормативное регулирование

Реализация товара может происходить (ст. 458, 459, 491 ГК РФ) в момент:

- передачи товара покупателю или указанному им лицу

- установленный договором, если он отличен от момента передачи

БУ: При отгрузке без перехода права собственности товары отражаются на счете 45 «Товары отгруженные» (План счетов, утв. Приказом Минфина от 31.10.2000 N 94н).

На дату перехода права собственности:

- выручка отражается в доходах по обычным видам деятельности (п. 5, п. 12 ПБУ 9/99)

- себестоимость — в расходах по обычным видам деятельности (п. 5, 7, 9, 19 ПБУ 10/99)

НУ: Доходы и расходы от реализации товаров признаются на дату перехода права собственности от продавца к покупателю (п. 3 ст. 271, пп. 3 п. 1 ст. 268 НК РФ).

НДС: Продавец исчисляет НДС на дату (п. 1 ст. 167 НК РФ):

- отгрузки — первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика (Письма Минфина от 24.01.2019 N 03-07-11/3850, от 06.10.2015 N 03-07-15/57115), независимо от момента перехода права собственности

- получения предоплаты

Вычет НДС с предоплаты продавец применяет:

- после отгрузки в размере налога с отгрузки, под которую получен аванс (п. 8 ст. 171, п. 6 ст. 172 НК РФ)

Учет в 1С

Организация заключила договор поставки с покупателем, по которому переход права собственности происходит в момент поступления товаров на склад покупателя.

22 июня Организацией получена 100 % предоплата по договору поставки товаров в сумме 48 800 руб. (в т. ч. НДС 22%).

22 июня Организация исчислила НДС с предоплаты и выставила счет-фактуру покупателю.

23 июня товары на сумму 48 800 руб. отгружены покупателю.

02 июля товары поступили на склад покупателя.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление предоплаты от покупателя | |||||||

| 22 июня | 51 | 62.02 | 48 800 | 48 800 | Поступление предоплаты от покупателя | Поступление на расчетный счет - Оплата от покупателя |

|

| Исчисление НДС с аванса и выставление СФ покупателю | |||||||

| 22 июня | 76.АВ | 68.02 | 8 800 | Исчисление НДС с аванса и выставление СФ покупателю | Счет-фактура выданный на аванс | ||

| --- | --- | 8 800 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Отгрузка без перехода права собственности | |||||||

| 23 июня | 45.01 | 41.01 | 31 475,41 | 31 475,41 | 31 475,41 | Отгрузка товаров | Реализация (акт, накладная, УПД)- Отгрузка без перехода права собственности |

| 62.02 | 62.ОТ.1 | 48 800 | 48 800 | 48 800 | Зачет аванса на специальном счете | ||

| 76.ОТ | 68.02 | 8 800 | Начисление НДС с отгрузки | ||||

| ОТ.01 | 48 800 | Учет отгрузки за балансом | |||||

| ОТ.01 | 48 800 | Списание отгрузки с забалансового учета | |||||

| Выставление СФ на отгрузку покупателю | |||||||

| 23 июня | --- | --- | 48 800 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| --- | --- | 8 800 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 30 июня | 68.02 | 76.АВ | 8 800 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| --- | --- | 8 800 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Реализация отгруженных товаров | |||||||

| 2 июля | 90.02.1 | 45.01 | 31 475,41 | 31 475,41 | 31 475,41 | Списание себестоимости товаров | Реализация отгруженных товаров |

| 62.ОТ.1 | 62.01 | 48 800 | 48 800 | 48 800 | Зачет аванса | ||

| 62.01 | 90.01.1 | 48 800 | 48 800 | 40 000 | Выручка от реализации товаров | ||

| 90.03 | 76.ОТ | 8 800 | Учет исчисленного НДС по отгруженным товарам | ||||

Настройка программы

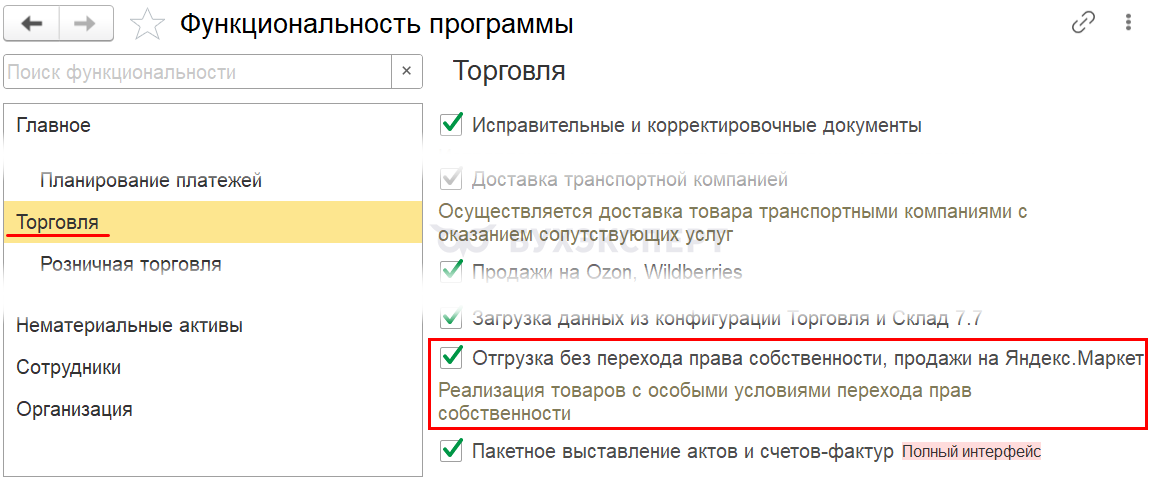

Чтобы включить возможность отражения отгрузки товаров без перехода права собственности, выставьте флажок Отгрузка без перехода права собственности в разделе Главное — Функциональность — вкладка Торговля.

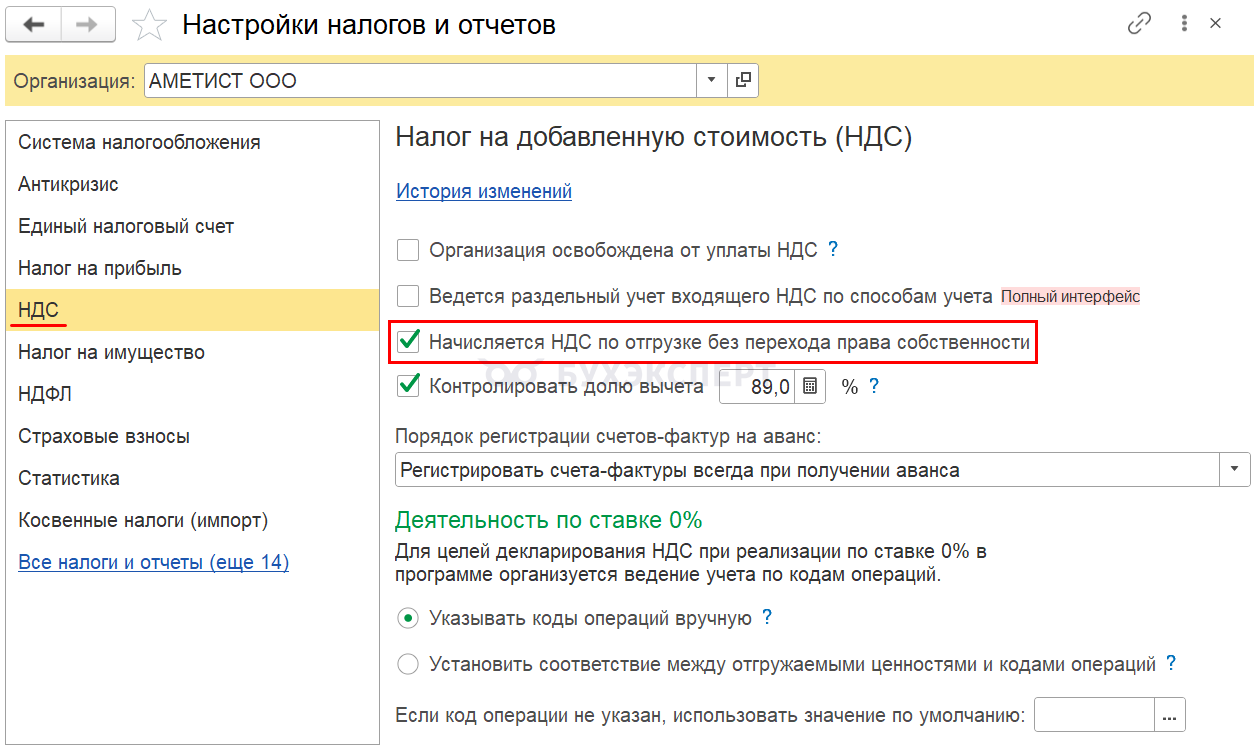

Для начисления НДС в момент отгрузки без перехода права собственности, установите флажок Начисляется НДС по отгрузке без перехода права собственности в разделе Главное — Налоги и отчеты — НДС.

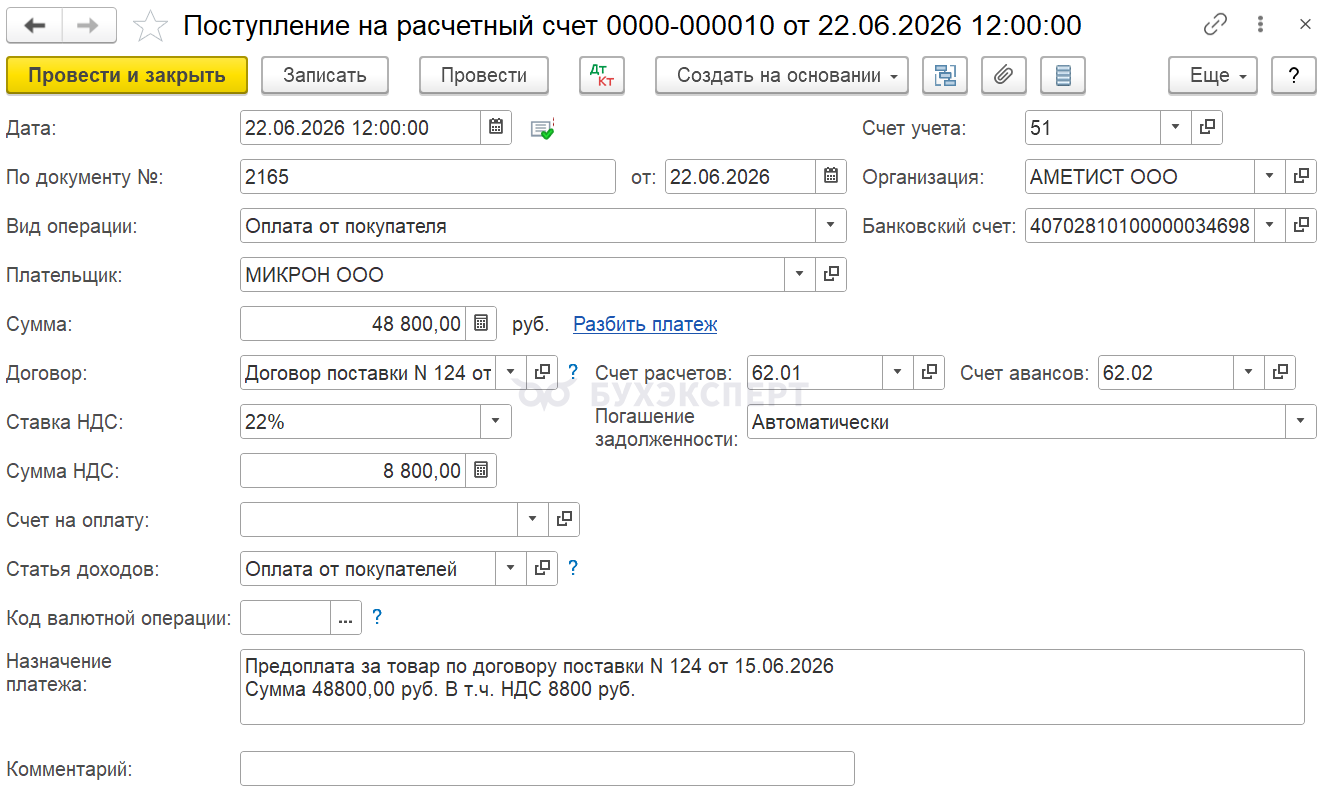

Поступление предоплаты от покупателя

Отразите поступление предоплаты документом Поступление на расчетный счет вид операции Оплата от покупателя (раздел Банк и касса — Банковские выписки — кнопка Поступление).

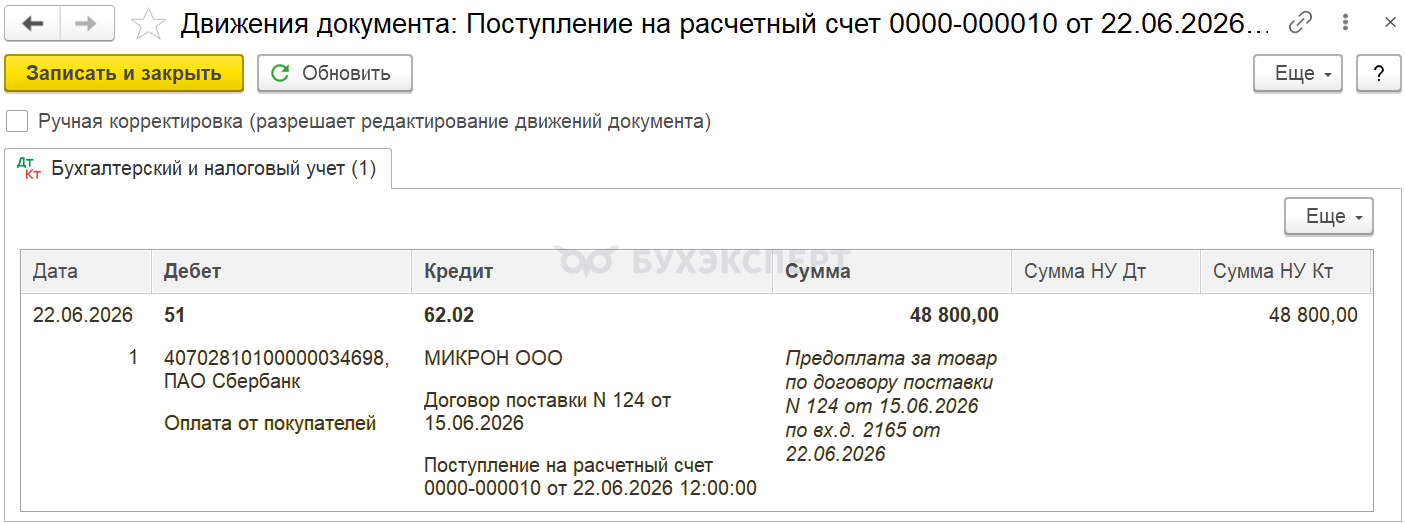

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02 — поступление предоплаты от покупателя

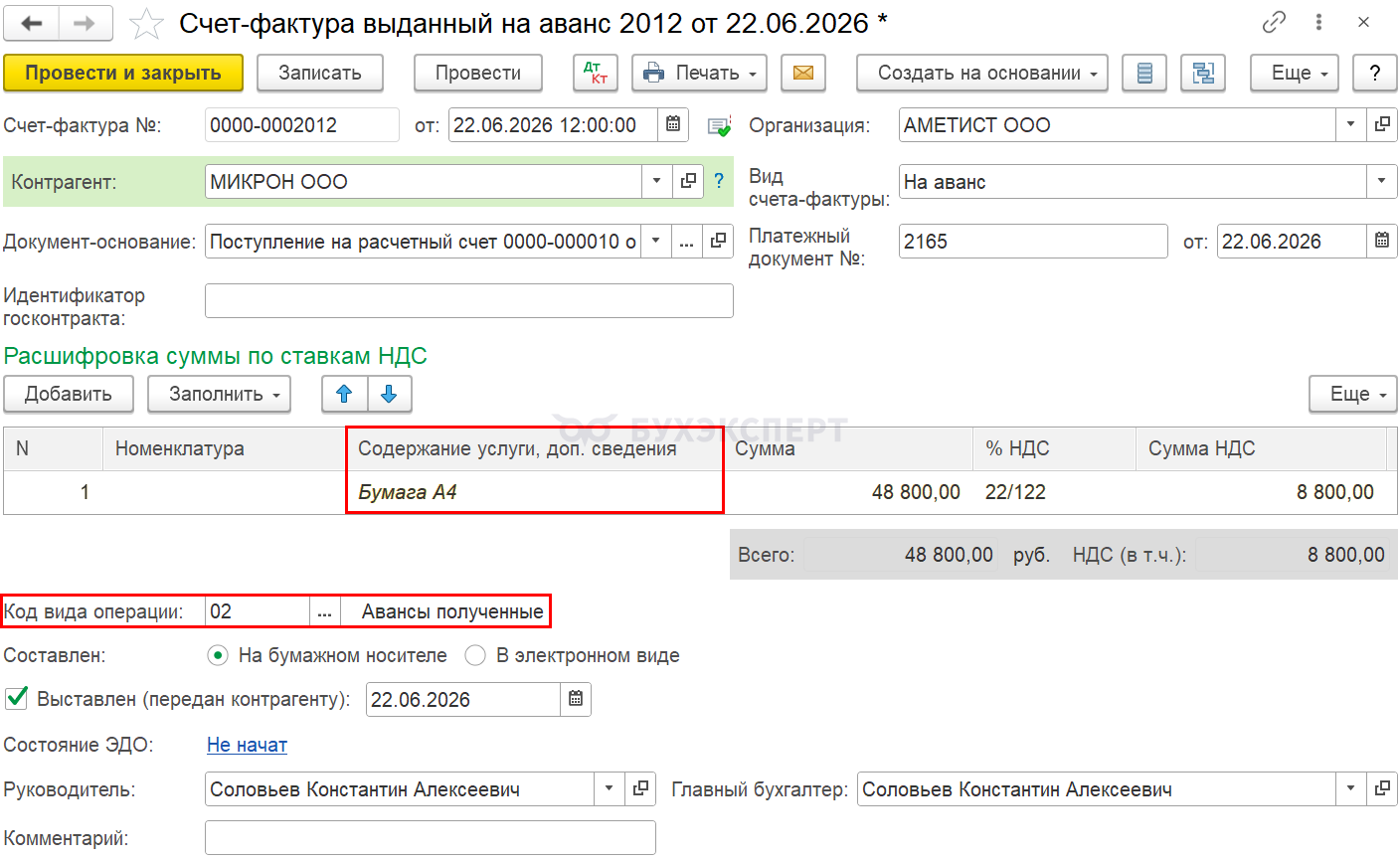

Исчисление НДС с аванса и выставление СФ покупателю

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С предусмотрено два основных варианта создания счета-фактуры на аванс, полученный от покупателя:

- на основании документа поступления оплаты — кнопкой Создать на основании — Счет-фактура выданный

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса — Регистрация счетов-фактур — Счета-фактуры на аванс

В обоих вариантах данные будут заполнены автоматически по документу Поступление на расчетный счет.

Обратите внимание на заполнение поля:

- Содержание услуги, доп. сведения — формулировка Предварительная оплата нежелательна и может повлечь налоговые риски. В гр. 1 «Наименование товара…» счета-фактуры безопасно указывать или конкретное наименование товаров, работ, услуг, или их обобщенное наименование

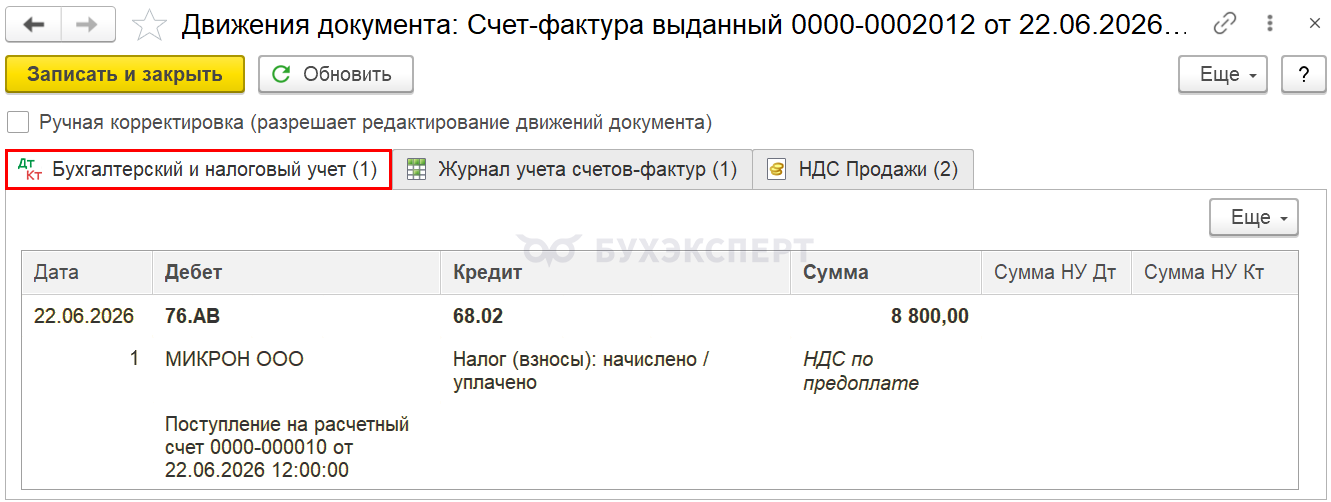

Проводки по документу

Документ формирует проводку:

- Дт 76.АВ Кт 68.02 — исчисление НДС с аванса покупателя

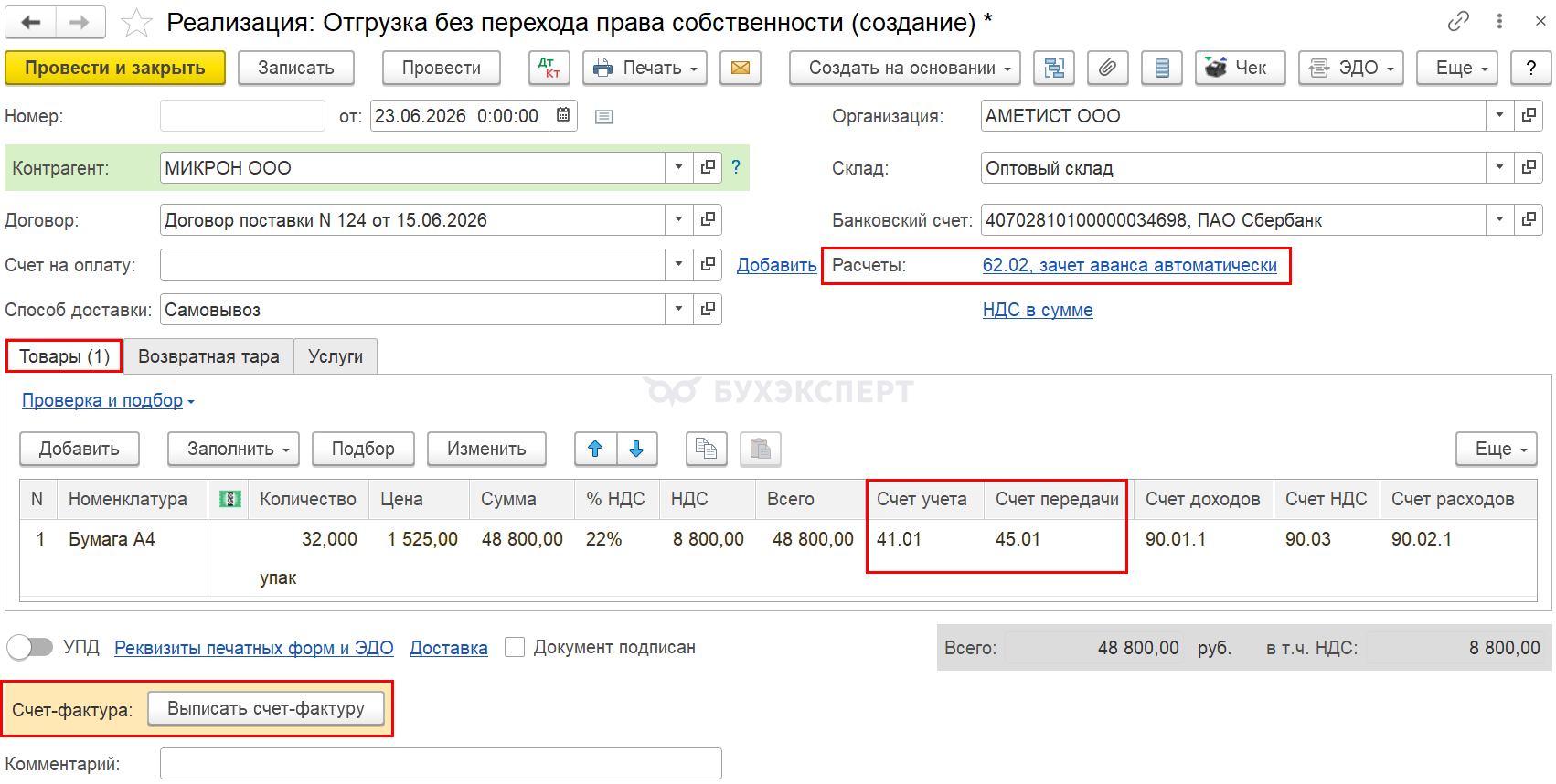

Отгрузка без перехода права собственности

Отгрузку товаров оформите документом Реализация (акт, накладная) в разделе Продажи — Реализация (акты, накладные, УПД) — кнопка Реализация — Отгрузка без перехода права собственности.

В шапке документа укажите по ссылке Расчеты:

- Счет учета расчетов по авансам — счет, на котором учитываются авансы по контрагенту, в нашем примере 62.02

- Способ зачета аванса — в нашем примере Автоматически

На вкладке Товары обратите внимание на заполнение полей:

- Счет учета — на котором учтены реализуемые материальные ценности (в нашем примере — 41.01 «Товары на складах»)

- Счет передачи — счет передачи в зависимости от вида ценностей (в нашем примере — 45.01 «Покупные товары отгруженные»)

Проводки по документу

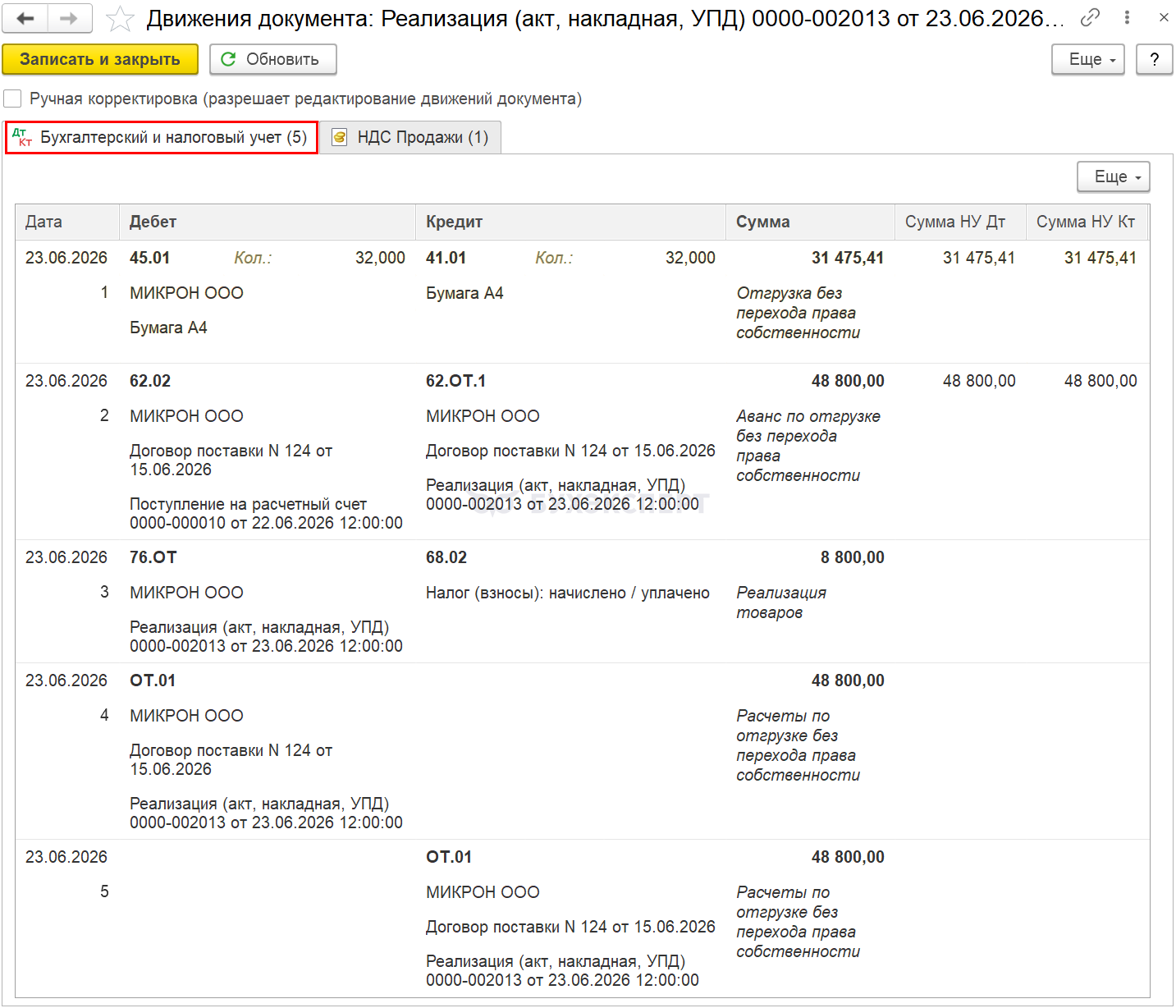

Документ формирует проводки:

- Дт 45.01 Кт 41.01 — отгрузка товаров без перехода права собственности

- Дт 62.02 Кт 62.ОТ.1 — зачет аванса на специальный счет

- Дт 76.ОТ Кт 68.02 — исчисление НДС с отгруженных товаров

- Дт ОТ.01 — учет отгрузки на забалансовом счете

- Кт ОТ.01 — списание отгрузки с забалансового счета

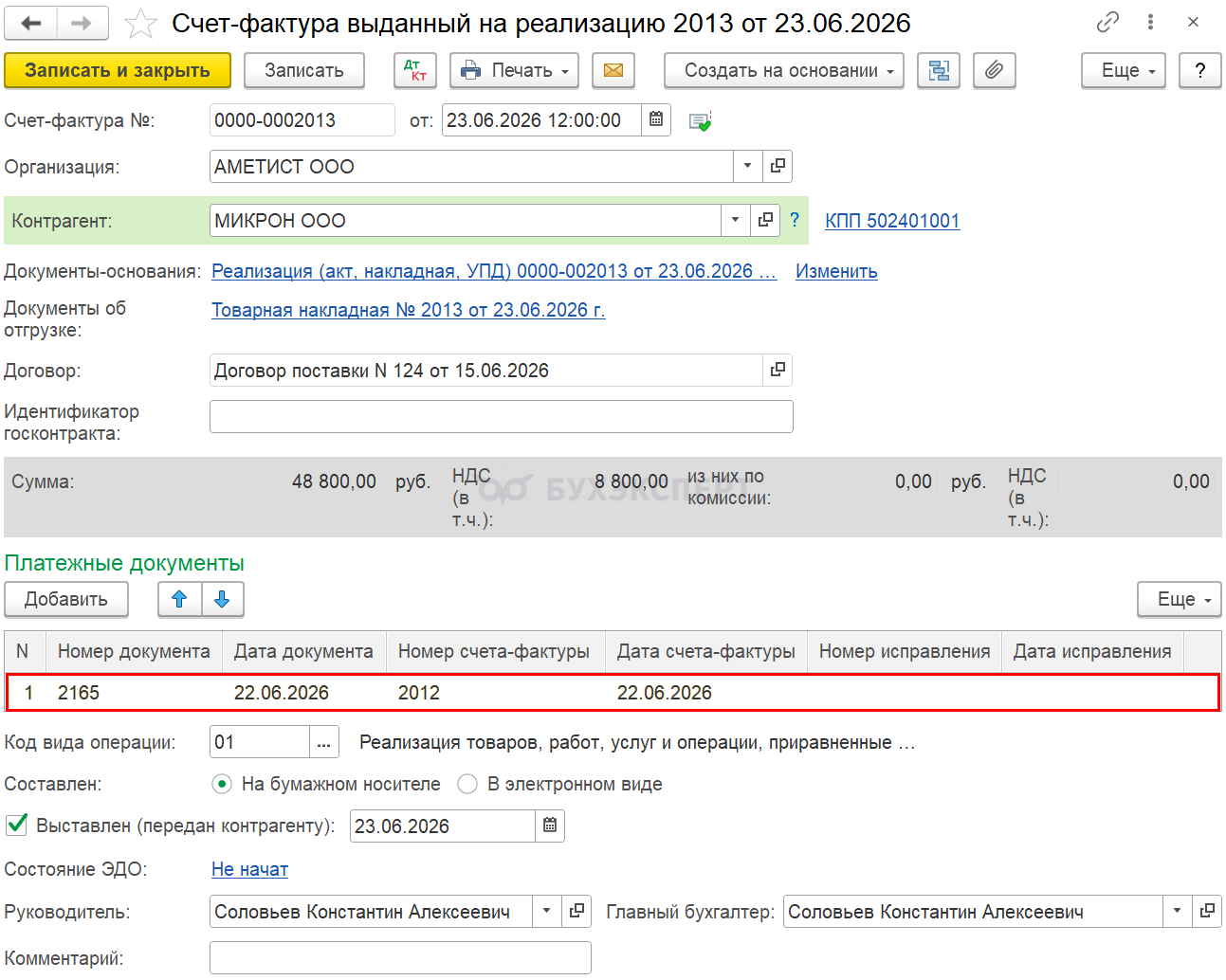

Выставление СФ на отгрузку покупателю

Выставите счет-фактуру покупателю по кнопке Выписать счет-фактуру документа Реализация (акт, накладная, УПД) вида операции Отгрузка без перехода права собственности.

Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная, УПД) вида операции Отгрузка без перехода права собственности.

Обратите внимание на заполнение полей таблицы Платежные документы:

- Номер документа — номер платежного поручения покупателя на аванс

- Дата документа — дата платежного поручения покупателя на аванс

- Номер счета–фактуры — номер ранее выставленного счета-фактуры на аванс

- Дата счета–фактуры — дата ранее выставленного счета-фактуры на аванс

Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней»

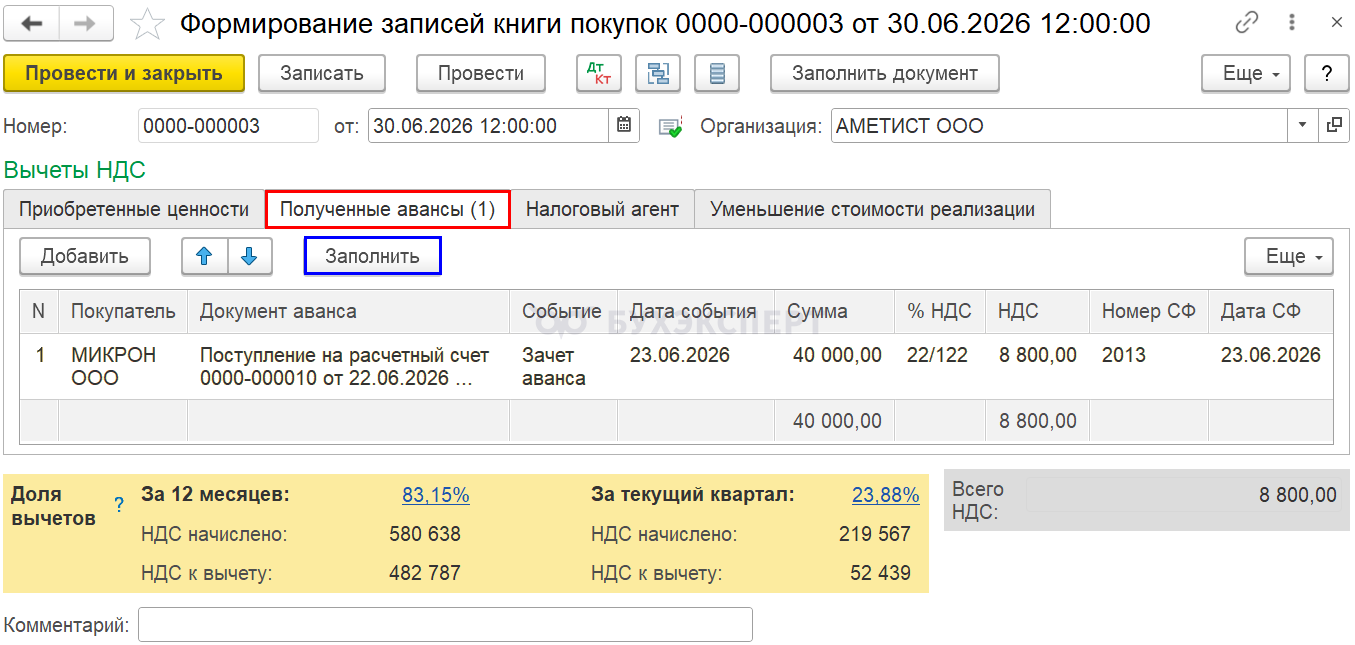

Принятие НДС к вычету при зачете аванса покупателя

Вычет НДС, исчисленного с предоплаты, отразите в обычном порядке в периоде отгрузки товаров документом Формирование записей книги покупок (раздел Операции — Регламентные операции НДС).

По кнопке Заполнить данные по отгрузке без перехода права собственности отразятся на вкладке Полученные авансы:

- Покупатель — наименование покупателя, оплатившего аванс

- Документ аванса — документ, которым отражено поступление аванса

- Событие — Зачет аванса

- Дата события — дата отгрузки товаров

- Сумма — стоимость отгруженного товара, покрытая предоплатой

- % НДС — процент НДС по авансу полученному

- НДС — сумма НДС, подлежащая вычету

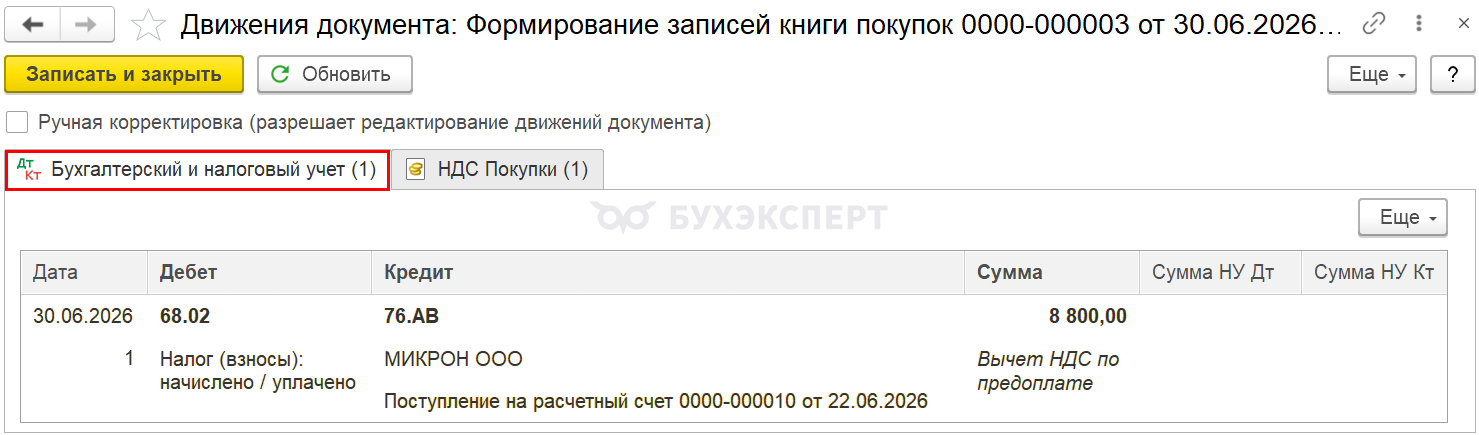

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по отгруженным товарам

Сумма вычета отразится в книге покупок датой отгрузки: ![]() PDF

PDF

- код вида операции «22»

Принятие НДС к вычету при зачете авансов, полученных от покупателей в 1С

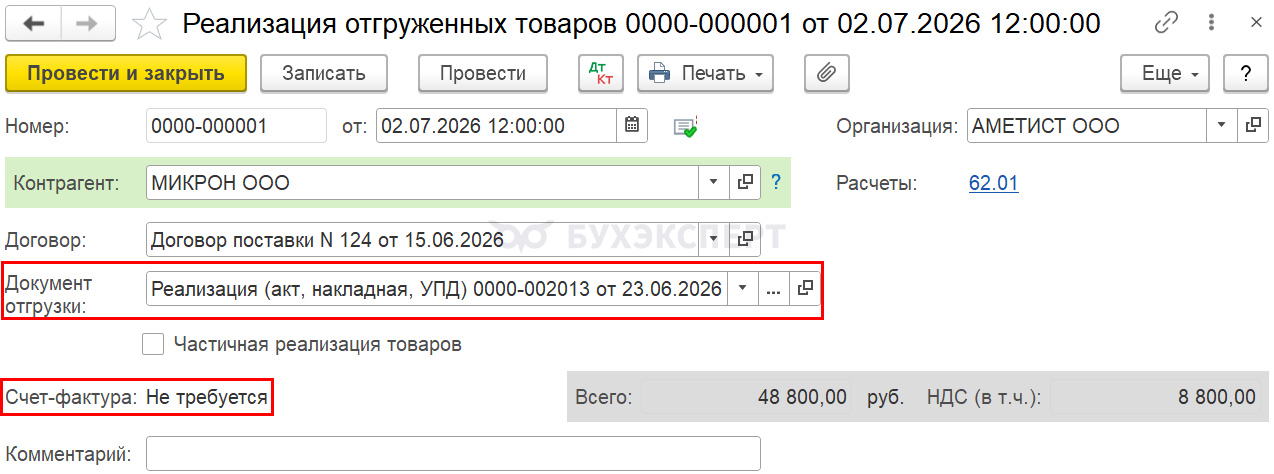

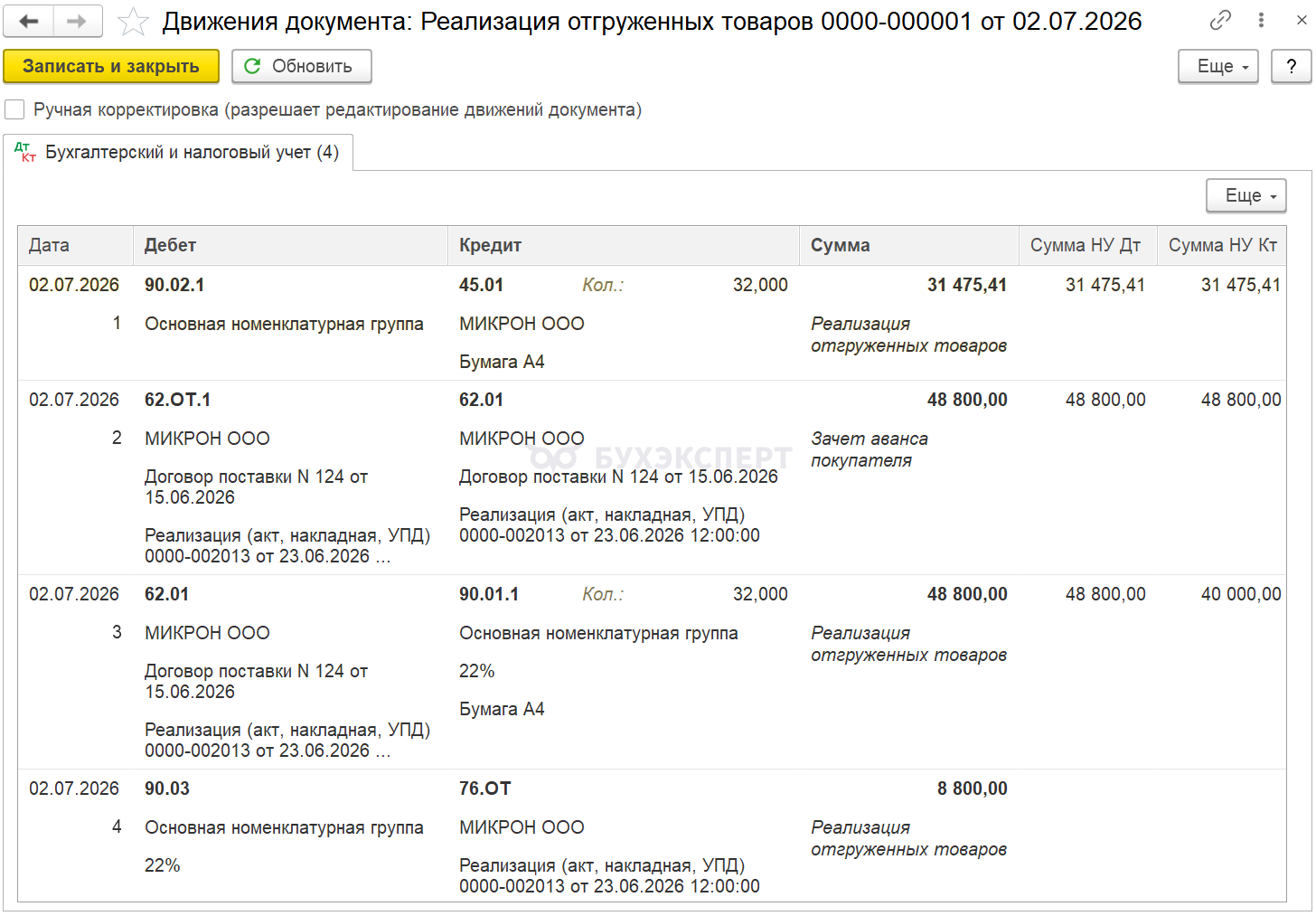

Реализация отгруженных товаров

В момент перехода права собственности оформите документ Реализация отгруженных товаров на основании документа Реализация (акт, накладная, УПД) вида операции Отгрузка без перехода права собственности (либо через раздел Продажи — Реализация отгруженных товаров).

Документ заполнится автоматически по документу Реализация (акт, накладная, УПД).

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — списание себестоимости товаров

- Дт 62.ОТ.1 Кт 62.01 — зачет аванса покупателя

- Дт 62.01 Кт 90.01.1 — выручка от реализации

- Дт 90.03 Кт 76.ОТ — НДС по реализации товаров

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете