Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

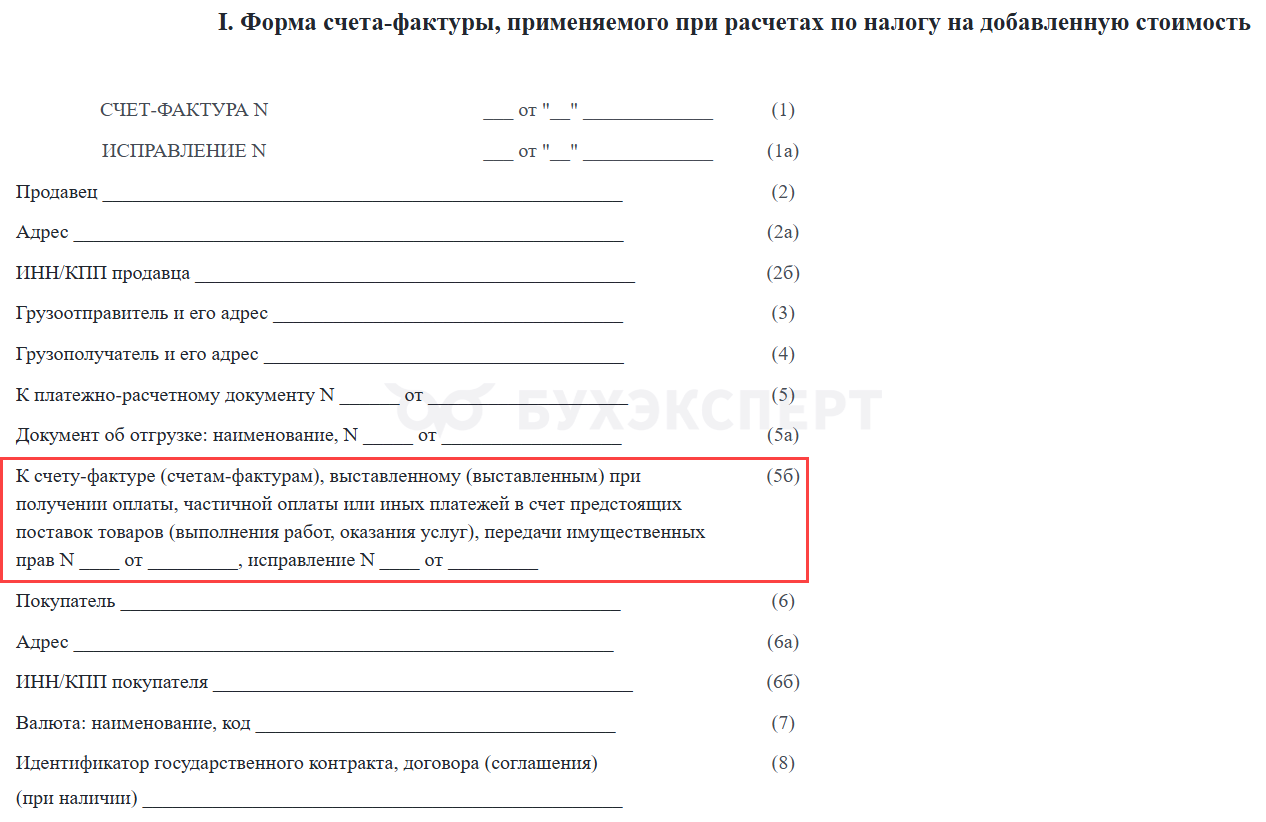

Обязательно ли с 01.01.2026 года заполнять строку 5б в СФ и УПД и как это сделать в программе 1С? Что будет, если ее не заполнить?

[jivo-yes]

Содержание

Согласно Письму ФНС от 16.12.2025 N ЕА-4-26/11336@:

- в Постановление Правительства от 26.12.2011 N 1137 будут внесены изменения: форма счета-фактуры дополнится новой строкой 5б

- с 01.01.2026 до внесения изменений в Постановление N 1137 применяется рекомендованная форма счета-фактуры, в которую добавлена строка 5б

Законодательство требует указывать в стр. 5б счет-фактуру, выставленный на предоплату. Если счет-фактура не выставлялся, даже при наличии такой обязанности, информации для заполнения нет.

Получите понятные самоучители 2026 по 1С бесплатно:

Также размещены рекомендованные электронные форматы СФ и указано, что применять их следует с 01.01.2026 (Письмо ФНС от 16.12.2025 N ЕА-4-26/11336@).

Что будет, если не заполнять строку 5б

Ошибки в счетах-фактурах, не препятствующие идентифицировать сведения о сторонах и поставке при проведении налоговой проверки, не являются основанием для отказа в принятии к вычету сумм НДС (абз. 2 п. 2 ст. 169 НК РФ, Письмо ФНС от 16.12.2025 N ЕА-4-26/11336@).

Поэтому незаполнение стр. 5б не является основанием для признания счета-фактуры составленным с нарушением установленного порядка и не влечет никаких последствий для покупателя.

Надо ли заполнять строку 5б, если отгрузка в течение 5 дней после оплаты

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ)

- по договорам, связанным с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например, поставка электроэнергии, нефти, газа, оказание услуг связи), составлять авансовые счета-фактуры допускается не реже одного раза в месяц, не позднее 5 числа месяца, следующего за истекшим месяцем (Письмо Минфина от 02.10.2025 N 03-07-09/95432)

- если длительность производственного цикла изготовления товаров (работ, услуг) составляет свыше 6 месяцев (по перечню, указанному в Постановлении Правительства от 28.07.2006 N 468), можно установить момент определения налоговой базы как день отгрузки (передачи) товаров, выполнения работ, оказания услуг и не выписывать авансовый СФ (п. 13 ст. 167 НК РФ)

- упрощенцам, уплачивающим НДС, можно не выставлять авансовые счета-фактуры и не исчислять НДС с авансов, если предоплата и отгрузка в одном квартале (п. 13 Методических рекомендаций Письма ФНС от 17.10.2024 N СД-4-3/11815@, от 30.12.2025 N СД-4-3/11836@)

- если между авансом и отгрузкой прошло менее 5 дней (Письма Минфина от 12.10.2011 N 03-07-14/99, от 06.03.2009 N 03-07-15/39, Постановление ВАС от 10.03.2009 N 10022/08). Но в НК РФ нет норм, которые бы освобождали продавца от составления авансового счета-фактуры, это может привести к претензиям проверяющих — Порядок заполнения авансовых счетов-фактур в 1С

На основании этих правил программа 1С предусматривает следующие варианты выписки счетов-фактур (Главное — Налоги и отчеты — НДС — Порядок регистрации счетов-фактур на аванс):

- Регистрировать счета-фактуры всегда при получении аванса (рекомендуется для ОСН) — авансовые СФ (АСФ) создаются по всем поступившим суммам предоплаты кроме тех, которые зачтены в тот же день

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней (рекомендация Минфина) — авансовые СФ создаются только по тем суммам предоплаты, которые не зачлись в течение 5 календарных дней после их получения

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца (для непрерывных поставок) — авансовые СФ создаются только по суммам предоплаты, не зачтенным в течение месяца, в котором они получены

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода (рекомендуется для УСН) — авансовые СФ создаются только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они получены

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) — вариант для организаций, деятельность которых подпадает под п. 13 ст. 167 НК РФ (изготовление продукции длительного производственного цикла)

Подробнее о настройках выписки авансовых СФ (АСФ):

Заполнение стр. 5б в счете-фактуре на отгрузку в 1С зависит от принятой в настройках учетной политики периодичности выписка авансовых СФ. Соблюдать это правило необязательно в отношении всех авансов — решение можно принимать по каждой сделке и выписывать АСФ в отдельных случаях вручную.

Например, если по УП продавца в части НДС выбран вариант Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода, то по авансам, которые зачлись внутри квартала:

- не будут выписаны СФ на аванс

- следовательно, не будет заполнена строка 5б заполненной в СФ на реализацию, так как нет информации для заполнения

Информация обо всех выставленных СФ на аванс должна быть отражена в строке 5б счета-фактуры при отгрузке.

21 февраля на расчетный счет поступила предоплата от покупателя в счет будущей поставки товаров.

СФ на аванс будет выписан в зависимости от установленного порядка регистрации счетов-фактур:

- Регистрировать счета-фактуры всегда при получении аванса — 21 февраля (в день поступления аванса)

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней — 25 февраля (на пятый день после поступления аванса, если до этого срока он не зачтен)

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца — 28 февраля (последним днем месяца, если до этого срока аванс не зачтен)

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода — 31 марта (последним днем квартала, если до этого срока аванс не зачтен)

Оцените возможность оформления СФ на аванс по своей ситуации и выберите максимально удобный и подходящий вам вариант, учитывая:

- трудозатратность регистрации 100% СФ на аванс с вашей организации

- потребность ваших покупателей в авансовых СФ по авансам, зачтенным внутри квартала (разовые СФ можно выписать в ручном режиме из документа Поступление на расчетный счет)

- налоговые риски

По результатам анализа установите нужную настройку в учетной политике (УП) и заполняйте стр. 5б только в счете-фактуре на отгрузку в счет аванса, по которому оформлен авансовый СФ.

Надо ли указывать в стр. 5б корректировочный / исправленный авансовый СФ

В графе 5б:

- не нужно указывать данные КСФ, выписанного в связи с доплатой 2% НДС в переходный период, потому что такой СФ не предусмотрен НК РФ и формируется по рекомендации ФНС

- данные исправительного СФ:

- нужно указывать, если он выставлен до отгрузки (первичный авансовый СФ при этом не указывается, только последнее исправление)

- не нужно — выставленного после отгрузки

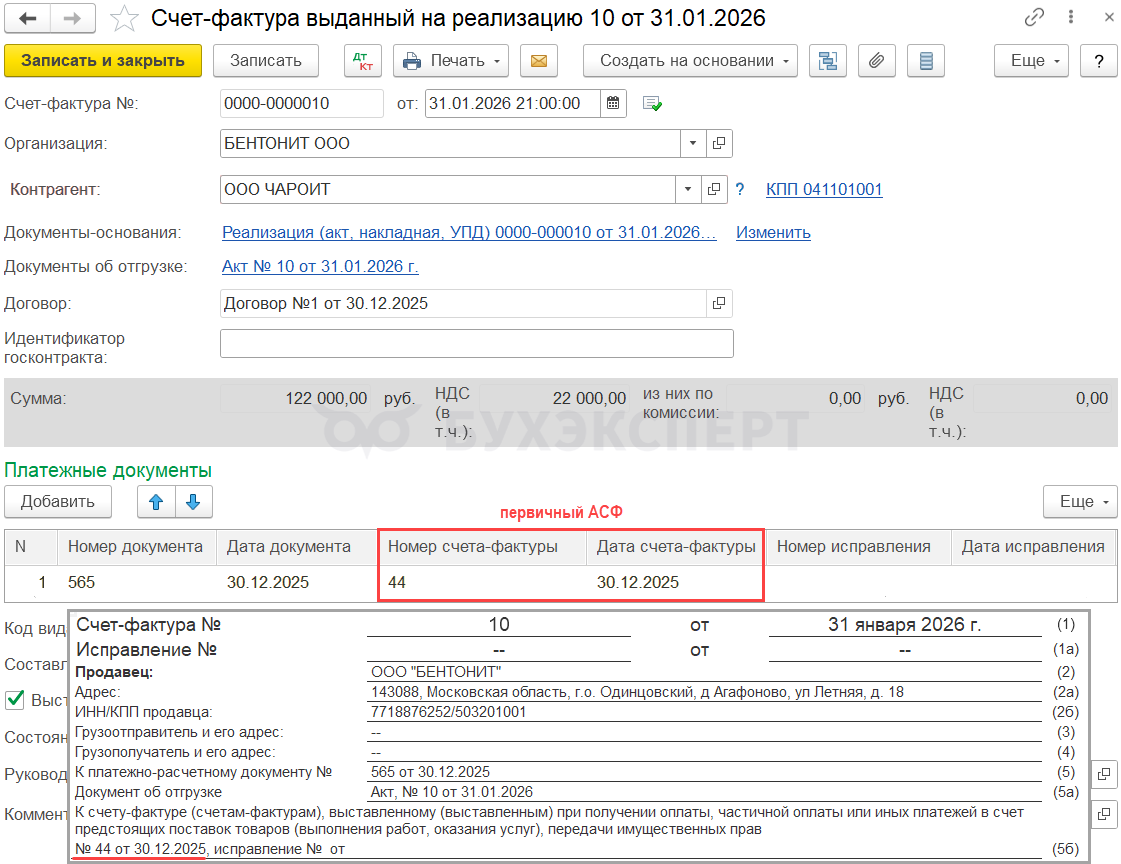

30.12.2025 получен аванс 120 000 руб. (выставлен АСФ по ставке НДС 20/120).

20.01.2026 получена доплата 2% по договору — 2 000 руб. (выставлен КАСФ по ставке 22/122).

31.01.2026 аванс зачтен в момент отгрузки.

В УП установлена настройка Регистрировать счета-фактуры всегда при получении аванса.

В стр. 5б счета-фактуры на отгрузку в счет этого аванса указывается только первичный авансовый счет-фактура.

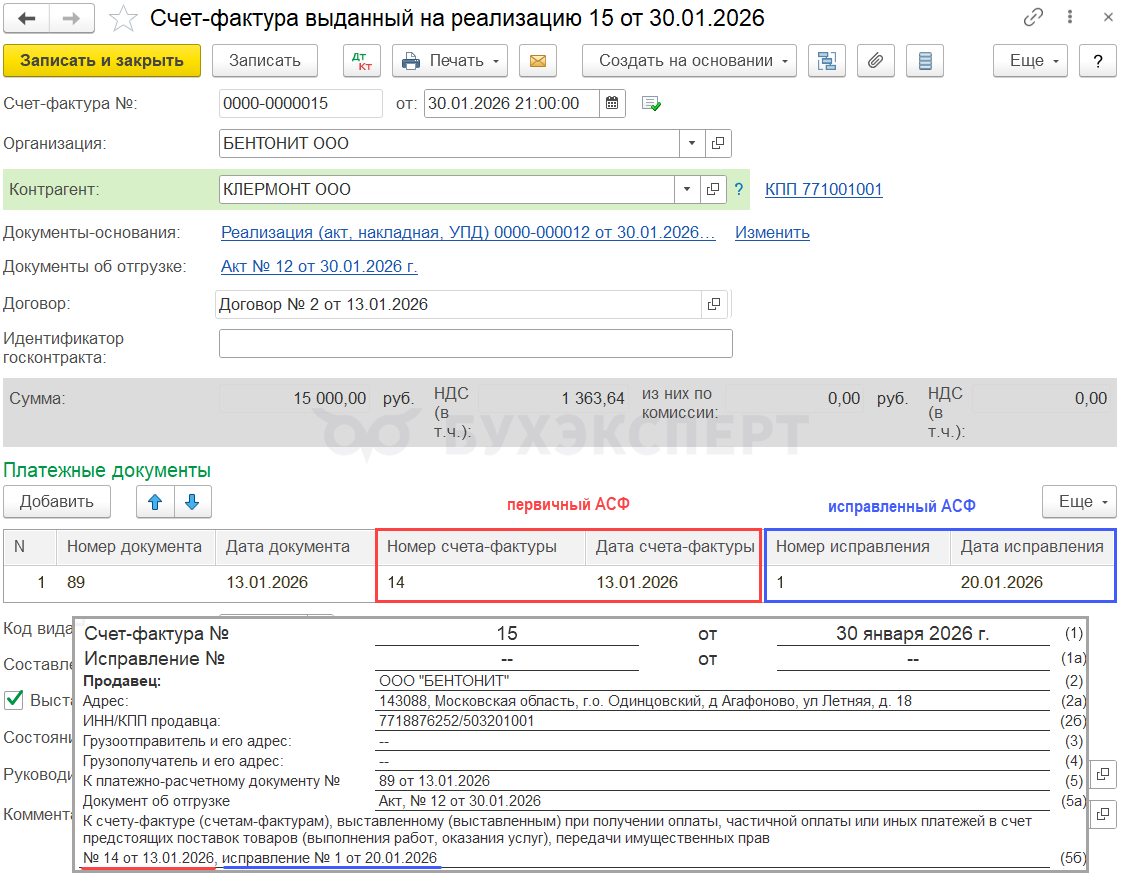

13.01.2026 получен аванс 120 000 руб. (выставлен АСФ по ставке НДС 22/122).

20.01.2026 обнаружена ошибка в примененной ставке НДС (выставлен исправительный АСФ по ставке 10/110).

30.01.2026 аванс зачтен в момент отгрузки по ставке 10%.

В УП установлена настройка Регистрировать счета-фактуры всегда при получении аванса.

В стр. 5б счета-фактуры на отгрузку в счет этого аванса указывается исправленный авансовый счет-фактура.

Надо ли указывать в стр. 5б все авансовые СФ, если их несколько?

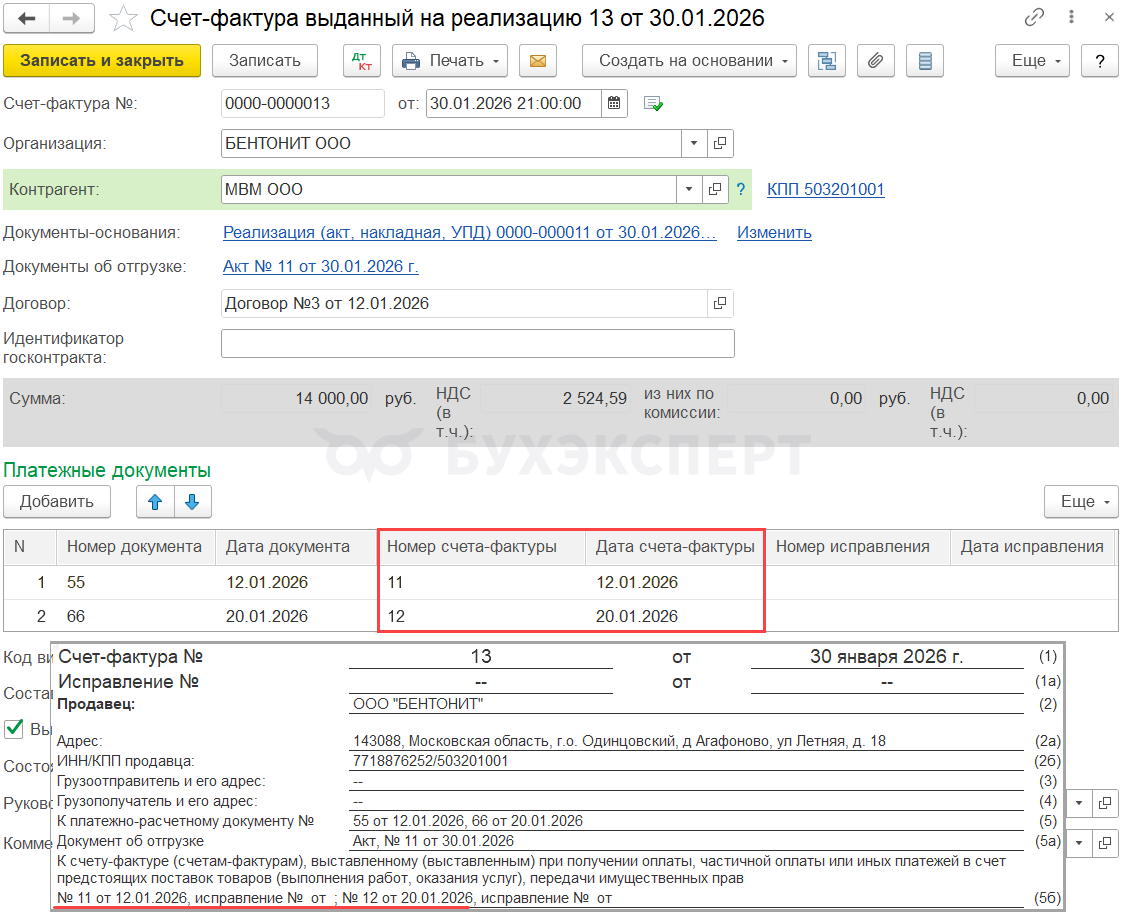

Если выставлены несколько авансовых СФ, то в строке 5б указываются порядковые номера и даты составления всех счетов-фактур через разделительный знак «;» (точка с запятой). Если по каким-то авансам выставлены исправительные СФ, указываются они, а не первичные.

12.01.2026 получен аванс 12 000 руб. (выставлен АСФ по ставке НДС 22/122).

20.01.2026 поступила доплата по тому же договору 2 000 руб. (выставлен второй АСФ по ставке 22/122).

30.01.2026 оба аванса зачтены в момент отгрузки.

В УП установлена настройка Регистрировать счета-фактуры всегда при получении аванса.

В стр. 5б счета-фактуры на отгрузку в счет этого аванса указываются оба авансовых счета-фактуры.

Если расчеты с покупателем ведутся на счете 76, то строки 5 и 5б не заполняются автоматически. Заполните эти данные в документе Счет-фактура выданный на реализацию вручную.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Доплаты по тексту примеров 20.01? (Не 20 февраля, до отгрузки в январе) и ставка ндс (22/122). И вопрос — как проверить заполнение 5б контрагентом, если, например, не пользоваться правом вычета с авансовых сф и не иметь информацию о них в целом.

Марина, добрый день! Спасибо за внимательность

Верно, аванс 20.01, а потом отгрузка 31.01. Ставка 22/122

Что касается проверки

Можно, как и раньше, когда у нас СФ на аванс не указывались в СФ на реализацию

Смотреть на дату и номер платежки

Помогает понять, одинаково ли мы с продавцом понимаем, какой аванс зачтен

Недочеты в заполнении стр. 5б на вычет входящего НДС не влияют

Поэтому подумать, на сколько нужно проверять в таком случае этот реквизит при том, что еще и по авансовому СФ вычет не применен

Здравствуйте! Мы с 2026 года перешли с 1С УПП на 1С Бухгалтерию Корп. Соответственно, остатки по сч 62.02 и 76АВ заведены вводом остатков. Они все правильно заведены. Однако, из-за того что, это ввод остатков, при реализации и зачёте авансов с-ф на аванс не попадает на строчку 5б. Нужно все ручками заводить. А это нереально, т.к реализации много и авансов много. Скажите, пожалуйста, есть ли какая-то возможность, чтобы с-ф на аванс с ввода остатков автоматически попадал в упд на строчку 5б?

Обновление сделали, релиз 3.0.191.41

Добрый день!

Здесь или обработку писать самостоятельно с помощью программиста 1С, если срочный вопрос

Или обращение на v8@1c.ru с пожеланием о добавлении такой возможности

Как отправить сообщение в техподдержку из 1С

Недочеты в заполнении стр. 5б на вычет входящего НДС не влияют у покупателя

Как альтернатива, заполнять в ручном режиме только для тех, кто попросит об этом

Если что-то по этой теме попадется, сразу поделимся 👍

Спасибо большое!

Скажите, пожалуйста, а обращение в техподдержку 1С — это платно или бесплатно? Никогда не сталкивалась с этим.

Это официальная горячая линия тех поддержки 1С

Поэтому, бесплатно

И можно даже из программы написать — удобно тем, что часть административно-технической информации, которая нужна для регистрации запроса, заполнится автоматически

Благодарю Вас!

Если будут новости — пишите, пожалуйста

Мы тоже на контроле вопрос держим

Будем на связи! 🍀

Здравствуйте ! возможность выписывать СФ на аванс в конце месяца или квартала , могут использовать только Продавцы на УСН или на ОСНО тоже могут ?

Добрый день!

Злоупотреблять этим не нужно

Но если категорически нет возможности перестроить бизнес-процессы компании, чтобы выписывать СФ на аванс он-лайн или в течение 5 календарных дней, можно рассмотреть этот вариант

Бюджет при этом не пострадает

Если есть такое разрешение для УСН, почему его нет для ОСНО — в чем отличие. Ограничение — это ущемление прав налогоплательщиков

Аргументацией может быть следующее

Организация выставляет авансовые счета-фактуры только на сумму незачтенного аванса на конец квартала (Постановление ВАС от 10.03.2009 N 10022/08, п. 13 Методических рекомендаций письма ФНС от 17.10.2024 N СД-4-3/11815@, от 30.12.2025 N СД-4-3/11836@)

Но последнее слово безусловно за вами

Пригодится

Обработка Регистрация счетов-фактур на аванс в 1С

спасибо за быстрый ответ !

Добрый день. Касаемо урона бюджета.

Предположим, если компания работает на условиях предоплаты и отгрузка не укладывается в 5 дней, но закрывается аванс в течение квартала. При расчете безопасной доли вычета выпадает база для его расчета в виде полученных и зачтенных авансов. Как думаете, можно ли это считать нанесением урона бюджету?

Добрый день!

На мой взгляд нет

Но у каждого свое личное профессиональное суждение и свой опыт, необходимость в тех или иных действиях

Мы здесь говорим о ситуации, когда оформление СФ на аванс в режиме он-лайн затруднено

И о выборе, или остановить бизнес и все силы бросить на выписывание СФ на аванс или применить вариант озвученный выше

Поэтому смотрим на любую ситуацию конечно же, применяя критическое мышление

Благодарю за ответ!

Доживем ли мы до того момента, когда ФНС с Минфином договорятся и сделают законы однозначными!? )) Эти рекомендуют одно, те — другое… а налогоплательщик — поступай, как хочешь, но готовься отстаивать свое мнение в суде. Оригинально! Для чего эти изменения вносятся, если их можно игнорировать? И зачем раздувать ненужными строками документ (упд), если изначально он был создан для сокращения волокиты с несколькими документами? такими темпами вскоре преамбула этого документа будет занимать пару страниц… парадокс, сплошные противоречия, не угонишься за ними. (((

Да, есть такой момент…

Как правило, такие меры направлены на тех, кто не соблюдает закон и злоупотреляет правом. Поэтому оправдано

Но влияет конечно на всех без исключения

Мы с вами наблюдаем за развитием событий и подстраиваемся

Будем держаться вместе — прорвемся 🍀

Внимание!

Актуально для релиза 3.0.192

Счет-фактура на аванс на операцию по платежной карте не попадает в строку 5б СФ/УПД на реализацию

Зарегистрирована ошибка 60029613

Добрый день.

Нужно ли заполнять строку 5б, если аванс и отгрузка осуществлены в пределах одного отчетного периода?

Здравствуйте!

Зависит от учетной политики по НДС, какой вариант закрепили на бумажном носителе и далее настроили в 1С

Например, можно выбрать в Учетной политике в 1С БП начислять НДС с авансов только с аванса на конец квартала (Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода)

Обсудили

Заполнение строки 5б в УПД, если счета-фактуры на аванс выписываются в конце квартала в 1С

Спасибо!

Пригодится

Не заполняется стр. 5б в счете-фактуре или УПД на реализацию с 01.01.2026 в 1С