Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим особенности выставления в 1С авансового счета-фактуры покупателю и исчисления НДС по нему.

Вы узнаете:

- когда необходимо выставить счет-фактуру на аванс от покупателя

- каким документом оформляется исчисление НДС с полученных авансов

- какие формируются проводки и движения в налоговом регистре

- какие строки декларации по НДС заполняются

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

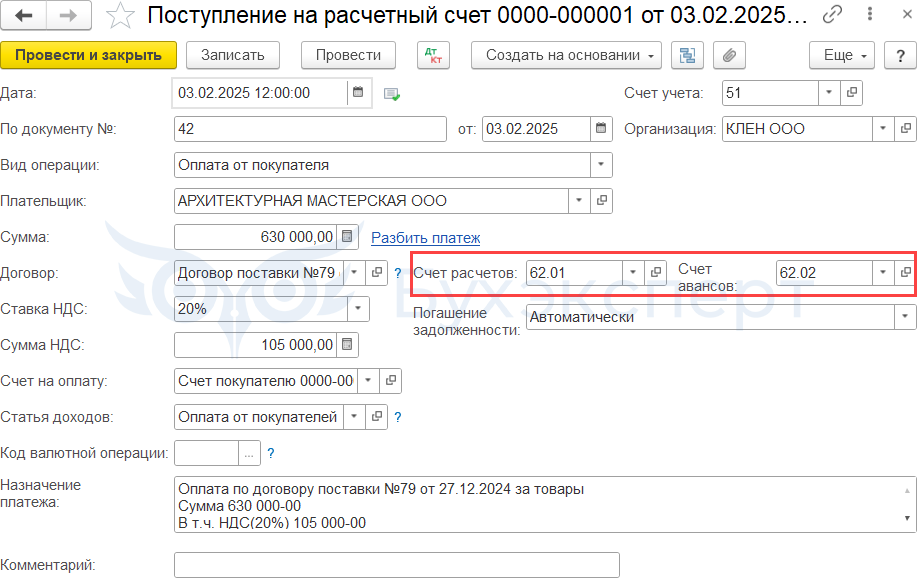

03 февраля на расчетный счет Организации поступила предоплата от покупателя за офисную мебель на сумму 630 000 руб. (в т. ч. НДС 20%).

В этот же день покупателю выставлен авансовый счет-фактура.

Пошаговая инструкция оформления примера ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление предоплаты от покупателя | |||||||

| 03 февраля | 51 | 62.02 | 630 000 | 630 000 | Поступление предоплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя | |

| Исчисление НДС с аванса и выставление СФ покупателю | |||||||

| 03 февраля | 76.АВ | 68.02 | 105 000 | Исчисление НДС с аванса и выставление СФ покупателю | Счет-фактура выданный на аванс | ||

| — | — | 105 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Поступление предоплаты от покупателя

Фактическая оплата от покупателя, которая прошла по банковской выписке, отражается в программе документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление

Обратите внимание на заполнение полей документа:

- Счет на оплату — счет, по которому прошла оплата, т. к. в нашем примере выставлялся счет на оплату

- По документу № от — номер и дата платежного поручения покупателя согласно выписке банка

Бухэксперт советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс. Именно эти данные попадают в строку 5 «К платежно-расчетному документу №__от__» счета-фактуры и следовательно, указываются в графе 11 «Номер и дата документа, подтверждающего оплату» книги продаж

- Погашение задолженности — Автоматически. При данном способе программа автоматически определяет статус платежа: аванс или погашение задолженности по расчетам с указанным Плательщиком в разрезе заключенного Договора

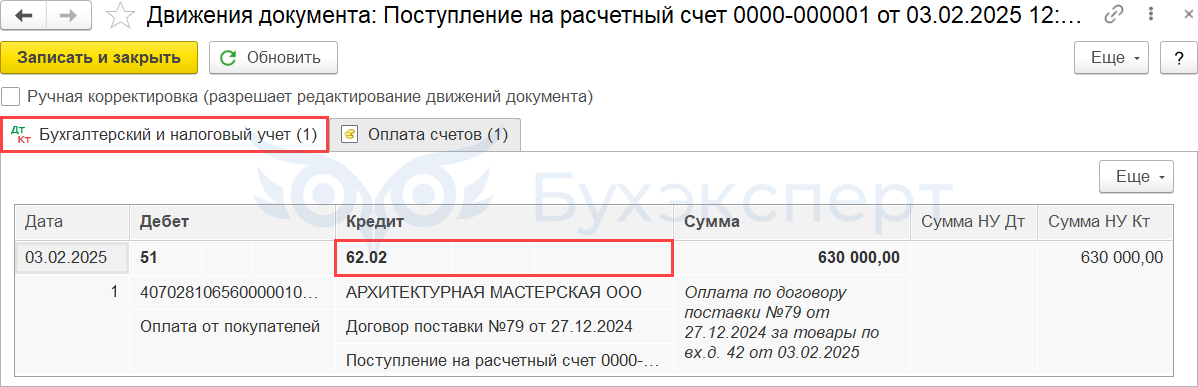

Проводки по документу

В связи с тем, что задолженность покупателя по договору поставки N 79 от 27.12.2024 отсутствовала, полученная сумма квалифицируется программой как аванс:

- Дт 51 Кт 62.02— аванс, полученный от покупателя

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок

- дата отгрузки

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 5/105, 7/107, 10/110 и 20/120 — в зависимости от того, по какой ставке происходит последующая отгрузка (п. 4 ст. 164 НК РФ).

При получении аванса расчетные ставки 5/105, 7/107 применяют упрощенцы, выбравшие пониженные ставки НДС 5%, 7% (п. 4 ст. 164 НК РФ).

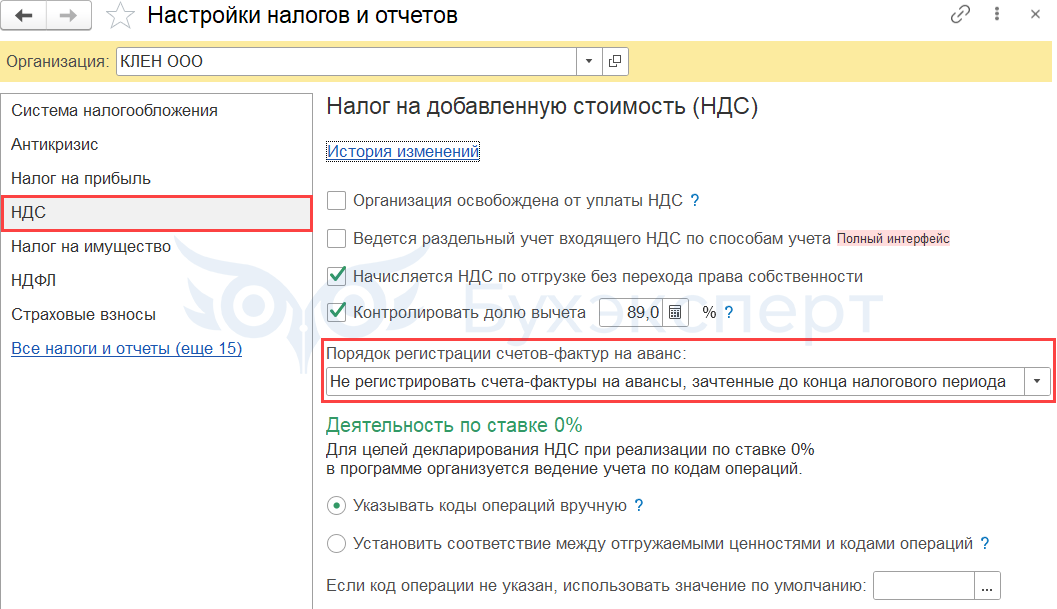

Составление счета-фактуры на аванс и отгрузку у таких налогоплательщиков может быть следующим (п. 13 Методических рекомендаций, направленных Письмом ФНС от 17.10.2024 N СД-4-3/11815@):

- если полученный аванс и отгрузка прошли в одном квартале, НДС может исчисляться только при отгрузке. НДС с авансов не исчисляется, счет-фактура при получении аванса не выставляется

- если в течение квартала проведена частичная отгрузка, НДС исчисляется с части аванса, не использованной в текущем квартале. Счет-фактура выставляется на сумму аванса, не использованную в текущем квартале

Если решите воспользоваться такой схемой составления счета-фактуры на аванс, укажите в поле Порядок регистрации счетов-фактур на аванс (Главное — Налоги и отчеты — вкладка НДС) значение Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода.

Пример 1

ИП получил аванс 31 500 руб. под предстоящую поставку товаров, облагаемых НДС по ставке 5%. В течение 5 календарный дней после получения аванса следует начислить НДС по расчетной ставке 5/105 в сумме 1 500 руб.

Пример 2

Организация на ОСНО (УСН) получила аванс 36 000 руб. под предстоящую поставку товаров, облагаемых НДС по ставке 20%. В течение 5 календарный дней после получения аванса следует начислить НДС по расчетной ставке 20/120 в сумме 6 000 руб. (п. 3 ст. 168 НК РФ).

Встречаются и более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, и точно неизвестно, по какой ставке будет отгрузка. Тогда безопаснее начислять НДС по расчетной ставке 20/120 с указанием в гр. 1а счета-фактуры обобщенного наименования товаров (письма Минфина от 09.09.2021 N 03-07-09/73118, от 06.03.2009 N 03-07-15/39).

Если НДС с авансов рассчитывался, исходя из того, что отгрузка пройдет с НДС 20%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е. начисленному по ставке 10%.

Для корректировки ранее уплаченного НДС подайте уточненную декларацию с верной ставкой налога.

Остаток НДС, образующий положительное сальдо ЕНС, можно вернуть на расчетный счет или оставить в счет погашения других обязательств (п. п. 1, 2 ст. 78 НК РФ, Письмо Минфина от 14.11.2022 N 03-07-11/110368).

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С.

Учет в 1С

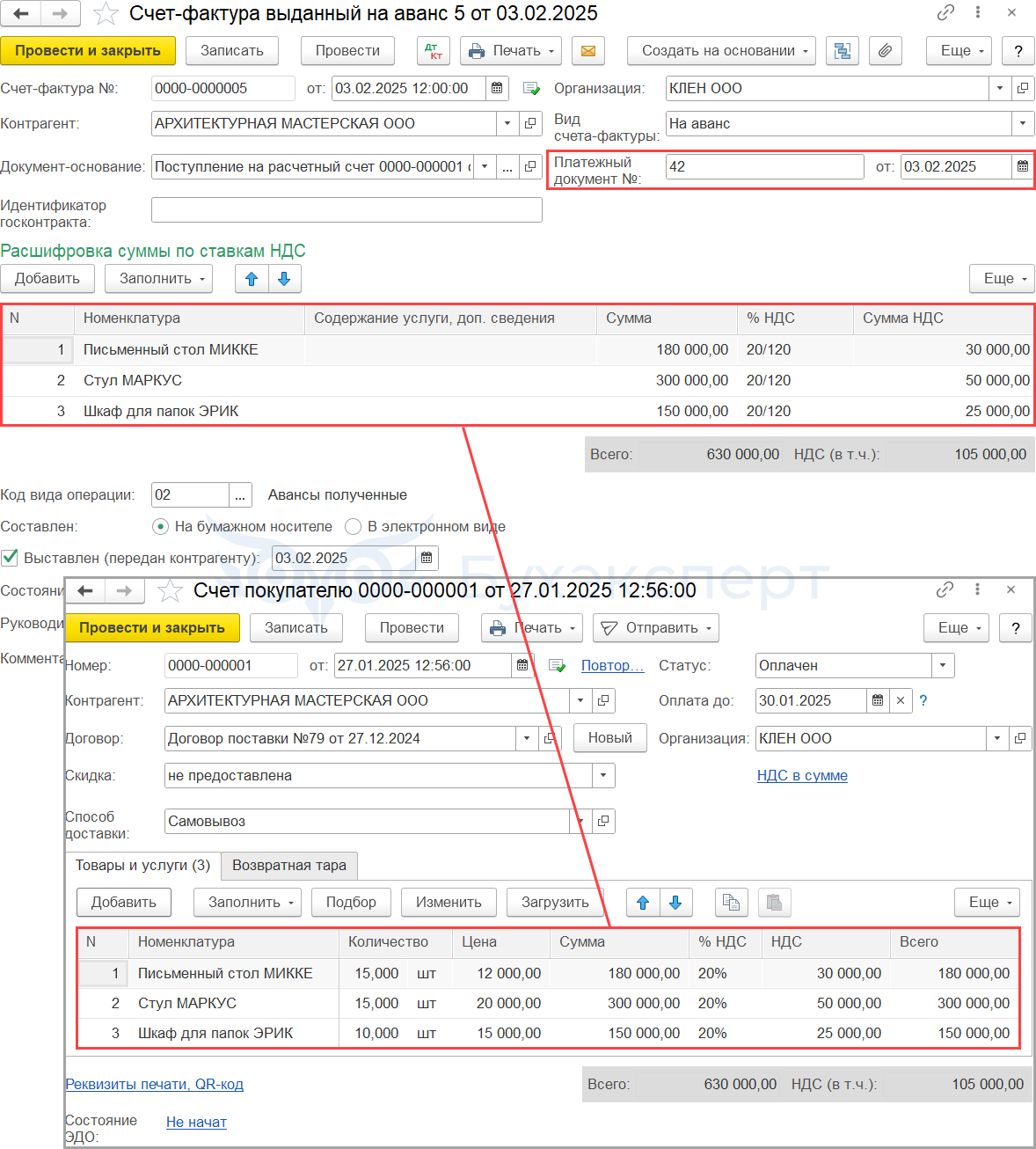

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С предусмотрено два основных варианта создания счета-фактуры на аванс, полученный от покупателя:

- на основании документа поступления оплаты — кнопкой Создать на основании — Счет-фактура выданный

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса — Регистрация счетов-фактур — Счета-фактуры на аванс

В нашем примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

В документе укажите:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке

- от — дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную

- Платежный документ № от— номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137).

В разделе Расшифровка суммы по ставкам НДС укажите:

- Номенклатура — наименование товаров, указанных в Счете покупателя, т. к. оплата от покупателя проведена на основании счета

- Содержание услуги, доп. сведения — заполните вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы попадут в печатный бланк счета-фактуры

- Сумма— сумма предоплаты

- Код вида операции — 02 Авансы полученные

- Выставлен (передан контрагенту) — дата передачи авансового счета-фактуры покупателю

На сумму НДС, исчисленного с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактуре с кодом вида операции 02 Авансы полученные

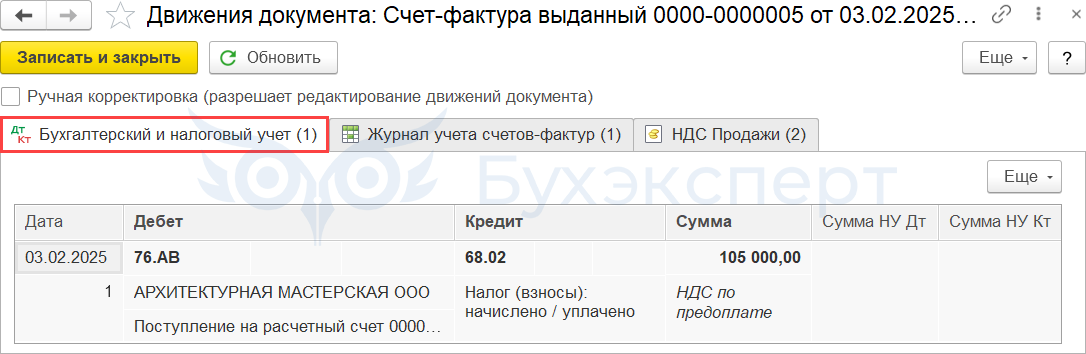

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость»

Проводки по документу

Документ формирует проводку:

- Дт 76.АВ Кт 68.02 — начислен НДС с аванса

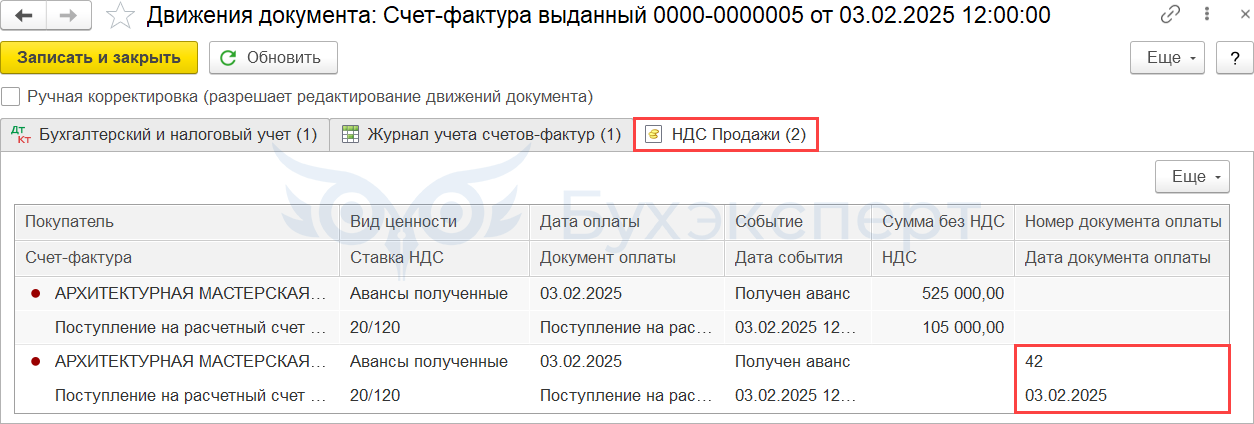

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты

Отчет Книга продаж можно сформировать из раздела Отчеты — НДС — Книга продаж. ![]() PDF

PDF

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя, отражается:

- В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3:

- сумма полученной предоплаты в т.ч. НДС

- исчисленная сумма НДС

- В Разделе 9: сведения из книги продаж:

- счет фактура выданный, код вида операции 02

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Ничего лишнего, все по делу