«Входящий» НДС учитывается в составе расходов (пп. 8 п. 1 ст. 346.16 НК РФ).

В КУДиР «входящий» НДС должен учитываться отдельной строкой, но как правило одновременно с расходами по приобретенным товарам, работам, услугам, к которым он относится.

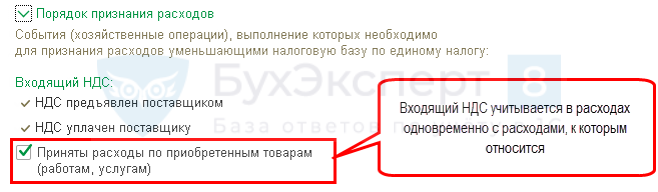

Условия:

- расход по приобретенным товарам, работам, услугам осуществлен для целей налогового учета,

- оплата НДС поставщику осуществлена.

В книге КУДиР сумма НДС должна быть указана отдельной строкой (пп. 8 п. 1 ст. 346.16 НК РФ). Это самостоятельный и отдельный вид расхода в целях УСН.

Основание для этого – документ об оплате и СФ от поставщика (Письмо Минфина РФ от 24.09.2008 N 03-11-04/2/147).

С 01 октября 2014 неплательщики НДС могут отказаться от получения СФ – для этого необходимо подписать соглашение с поставщиком (пп. 1 п. 3 ст. 169 НК РФ).

Основанием для заполнения КУДиР будут – платежно-расчетные документы, кассовые чеки или бланки строгой отчетности с выделенной суммой НДС (Письмо Минфина РФ от 08.09.2014 N 03-11-06/2/44863).

Документ Поступление (акты, накладные)

Документ вводится в базу таким же образом – как данные указаны в первичном документе поставщика, т.е. если выделен НДС, то его так же надо выделить в документе:

Получите понятные самоучители 2026 по 1С бесплатно:

- входящий НДС подлежит включению в состав расходов отдельно от ТМЦ, работ, услуг (пп. 8 п. 1 ст. 346.16 НК РФ), но учитывается в КУДиР одновременно с расходами, к которым он относится (Учетная политика – вкладка УСН).

В БУ входящий НДС будет включаться в стоимость приобретенных ТМЦ, работ и услуг:

- ссылка Цены в документе – флажок НДС включать в стоимость устанавливается автоматически при применении УСН.

См. также:

- Конструктор учетной политики

- Пример УП для торговли (УСН)

- Настройка учетной политики по НУ (УСН)

- Функциональность в 1С

- Настройки параметров учета в 1С

- Универсальный отчет по проверке расходов на оплату труда в книге учета доходов и расходов

- Универсальный отчет по проверке стоимости реализованных товаров в книге учета доходов и расходов

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спаибо,хорошая подача информации