Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Восстанавливать НДС или нет при списании недостачи, выявленной в результате инвентаризации, — это каждый налогоплательщик решает самостоятельно. С точки зрения законодательства этот вопрос долго был спорным. Остается ли он таким и сегодня — расскажем в статье.

А также рассмотрим алгоритм действий в 1С, если принято решение восстанавливать НДС по недостаче.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

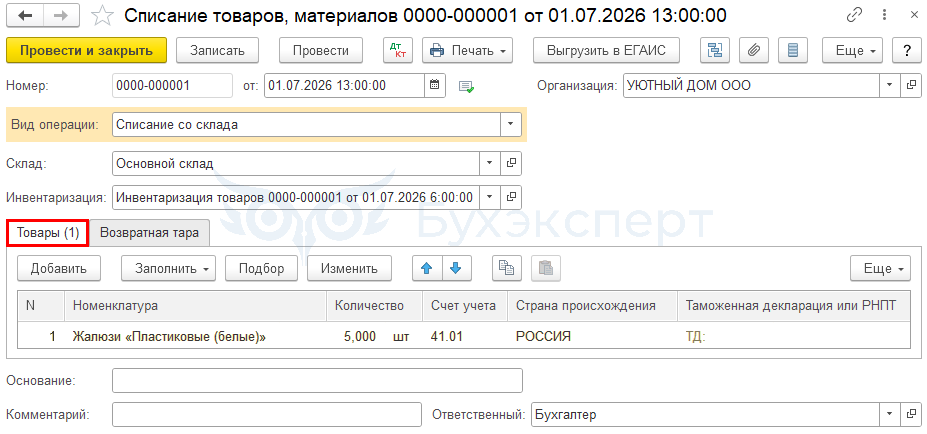

01 июля организация на ОСНО провела плановую инвентаризацию товаров на складе, в ходе которой выявлена недостача товара:

- жалюзи «Пластиковые (белые)» — 5 шт. (себестоимость товара 500 руб./шт.)

Согласно приказу руководителя, недостача товаров была списана.

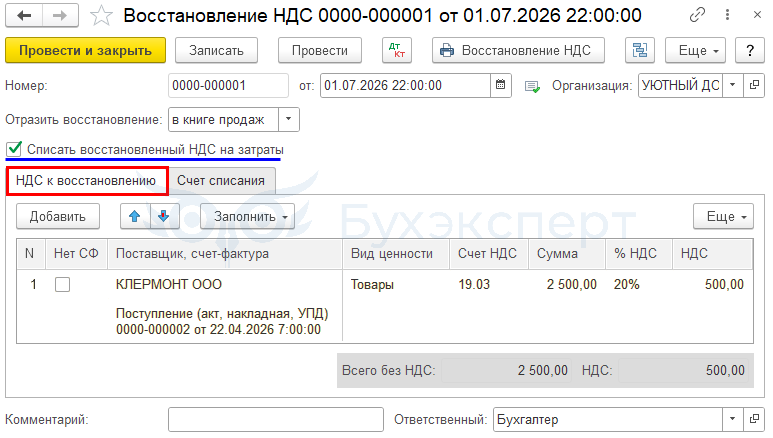

Организация решила восстановить НДС, ранее принятый к вычету по недостающим товарам, обнаруженным в результате инвентаризации.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 июля | 94 | 41.01 | 2 500 | 2 500 | 2 500 |

Списание недостачи товаров по фактической (балансовой) стоимости |

Списание товаров |

| 01 июля | 19.03 | 68.02 | 500 |

Восстановление НДС |

Восстановление НДС | ||

| 91.02 | 19.03 | 500 | 500 |

Списание НДС на прочие расходы |

|||

Списание недостачи в результате инвентаризации

Для списания фактически отсутствующего имущества следует издать приказ по организации, основанный на данных сличительных ведомостей и результатах выяснения обстоятельств недостачи.

Списание недостающих ТМЦ оформляется документом Списание товаров на основании документа Инвентаризация товаров. Вкладка Товары документа Списание товаров заполнится автоматически недостающими ТМЦ из документа Инвентаризация товаров.

Подробнее — Недостача при инвентаризации (виновное лицо не обнаружено) в 1С.

Проводки по документу

Документ формирует проводку:

- Дт 94 Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости.

Восстановление НДС

Нормативное регулирование

Перечень случаев, при которых необходимо восстанавливать НДС, содержится в п. 3 ст. 170 НК РФ. Списание ТМЦ, выявленных в результате недостачи при инвентаризации, в этом перечне прямо не поименовано. Однако контролеры долгое время придерживались позиции, что при выбытии имущества по причинам, не связанным с реализацией или безвозмездной передачей, необходимо восстанавливать НДС, ранее заявленный к вычету (Письмо Минфина от 21.01.2016 N 03-03-06/1/1997).

В настоящее время и судебная практика, и Минфин подтверждают — при списании ТМЦ в связи с невозможностью их дальнейшего использования НДС, ранее принятый к вычету, восстанавливать не нужно (п. 10 Постановления Пленума ВАС от 30.05.2014 N 33, Решение ВАС от 23.10.2006 N 10652/06, Письма Минфина от 21.08.2024 N 03-07-11/78594, от 27.01.2023 N 03-03-06/1/6428).

Восстанавливать НДС или нет, вы можете решить самостоятельно с учетом конкретных обстоятельств.

При отсутствии документального подтверждения факта утраты (например, хищения), налоговики считают, что следует уплатить НДС как при безвозмездной передаче имущества, и суды это подтверждают (Определения ВС от 14.01.2021 N 304-ЭС20-21549 по делу N А45-21326).

Если вы принимаете решение восстановить НДС по недостаче, обнаруженной в результате инвентаризации, сделайте это в том налоговом периоде, в котором недостающее имущество списывается с учета:

- Дт 91.02 Кт 68.02 — НДС, ранее принятый к вычету, восстановлен

В налоговом учете суммы восстановленного НДС учитываются в составе прочих расходов (пп. 2 п. 3 ст. 170 НК РФ).

Учет в 1С

Восстановление НДС отразите документом Восстановление НДС (раздел Операции — Регламентные операции НДС).

Шапка документа:

- Отразить восстановление — в книге продаж

- флажок Списать восстановленный НДС на затраты установлен

Вкладка НДС к восстановлению:

- Поставщик, счет-фактура — поставщик и документ поступления, которым отражено поступление недостающих товаров

- Вид ценности — Товары

- Счет НДС — 19.03 «НДС по приобретенным материально-производственным запасам»

- Сумма — стоимость недостачи без НДС (в нашем примере 2 500 руб.)

- % НДС — ставка НДС по товару (в нашем примере 20%)

- НДС — НДС подлежащий восстановлению рассчитывается автоматически (в нашем примере 500 руб.)

Никакие другие данные по нашему примеру заполнять не требуется.

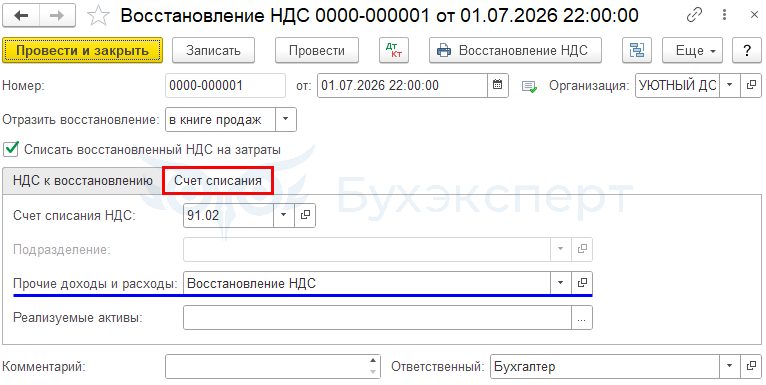

Вкладка Счет списания:

- Счет списания НДС — 91.02 «Прочие расходы»

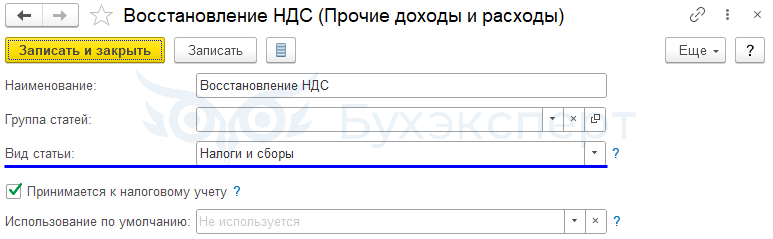

- Прочие доходы и расходы — Восстановление НДС, статья прочих расходов, выбирается из справочника Прочие доходы и расходы:

- Вид статьи — Налоги и сборы

- флажок Принимается к налоговому учету установлен

Проводки по документу

Документ формирует проводки:

Отчет Книга продаж можно сформировать из раздела Отчеты – Книга продаж. ![]() PDF

PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма восстановленного НДС отражается в составе косвенных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2

- стр. 041 «Суммы налогов и сборов …»

Декларация по НДС

В декларации по НДС сумму восстановленного НДС отражают:

- В Разделе 3 стр. 080 «Реализация (передача на территории РФ…)»:

PDF

PDF

- сумма выручки от реализации, без НДС

- сумма начисленного НДС

- В Разделе 9 «Сведения из книги продаж»:

- данные счета-фактуры, код вида операции «21»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Возник вопрос, почему при хищении товара, (в результате инвентаризации, виновное лицо не обнаружено) восстановленный НДС учитывается в расходах, которые уменьшают налог на прибыль? Разве он не списывается на фин.результат. В ст. 170 прописаны конкретные случаи. Заранее спасибо!

Добрый день!

В общем и целом этот случай к ст. 170 НК РФ вообще не относится. Есть множество разъяснений, что НДС не восстанавливается, если это действительно недостача. В данном материале сказано, что если вы все равно хотите восстановить НДС, тогда по аналогии с другими случаями ст. 170 НК РФ. А раз так, следовательно и в расходы НУ эту сумму можно включить

Вы безусловно вырабатываете свою позицию с учетом личного профессионального суждения

По таким неоднозначным вопросам мы именно так и работаем