Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Если при инвентаризации выявили недостачу ТМЦ, основная задача — найти виновное лицо. А это не всегда просто.

Из статьи вы узнаете:

- об алгоритме действий бухгалтера в 1С при обнаружении недостачи, если виновник не обнаружен

- о требованиях законодательства при оценке ущерба

- о нюансах восстановления НДС

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

01 июля организация провела плановую инвентаризацию товаров на складе, в ходе которой выявлена недостача:

- жалюзи «Пластиковые (белые)» — 5 шт. (себестоимость 500 руб./шт.)

По итогам инвентаризации недостача списана.

21 июля выдано постановление о прекращении уголовного дела, подтверждающее факт отсутствия виновных лиц. Нормы естественной убыли на эти товары не установлены.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание недостачи товаров в результате инвентаризации | |||||||

| 01 июля | 94 | 41.01 | 2 500 | 2 500 | 2 500 | Списание недостачи товаров по фактической (балансовой) стоимости | Списание товаров, материалов |

| Отражение недостачи в составе расходов | |||||||

| 21 июля | 91.02 | 94 | 2 500 | 2 500 | 2 500 | Отражение недостачи в составе расходов | Операция, введенная вручную — Операция |

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Списание недостачи в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации необходимо отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

- Дт 94 Кт 41 — отражена недостача

В БУ потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходы на продажу:

- Дт 20 (23, 25, 26, 44) Кт 94 — списаны потери в пределах норм естественной убыли

При отсутствии норм вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

Если виновное лицо не обнаружено, недостачи спишите в прочие расходы (п. 44 ФСБУ 5/2019, п. п. 11, 13 ПБУ 10/99):

- Дт 91.02 Кт 94 — недостача отражена в расходах

В НУ потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814 и применяются, только если они установлены для конкретного товара определенной отрасли.

Суммы недостачи, в случае документального подтверждения отсутствия виновных лиц, учитываются в качестве внереализационных расходов, приравниваемых к убыткам (Письмо Минфина от 07.02.2025 N 03-03-06/1/10792).

Предварительное следствие по хищениям имущества производится следователями органов внутренних дел РФ (ст. 158 УК РФ).

Документом, подтверждающим факт отсутствия винновых лиц (в т. ч. при возникновении недостачи в магазине самообслуживания), может быть любой документ, выданный органами внутренних дел (письма Минфина от 21.01.2022 N 03-03-06/2/3461, от 06.12.2012 N 03-03-06/1/630, от 21.05.2015 N 03-03-06/1/29177). Например, постановление:

- о приостановлении предварительного следствия

- о прекращении уголовного дела

Восстановление НДС

Нужно ли восстанавливать НДС при списании недостачи в результате инвентаризации?

Списание ТМЦ в результате недостачи при инвентаризации не названо в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ).

Судебная практика и Минфин также говорят о том, что, если имущество выбыло против воли налогоплательщика и есть подтверждающие документы, НДС восстанавливать не нужно (п. 10 Постановления Пленума ВАС от 30.05.2014 N 33, Решение ВАС от 23.10.2006 N 10652/06, письма Минфина от 27.01.2023 N 03-03-06/1/6428, от 25.10.2021 N 03-03-06/1/86111, от 09.06.2021 N 03-07-11/45142, от 08.02.2021 N 03-07-14/8084).

Если решите восстановить НДС, советуем изучить

Восстановление НДС при списании ТМЦ в 1С

Учет в 1С

Недостачи и потери от порчи ценностей отражаются на счете 94 «Недостачи и потери от порчи ценностей» (план счетов 1С).

По дебету счета указывается:

- фактическая себестоимость полностью испорченных или недостающих ТМЦ

По кредиту счета производится списание недостачи и потерь от порчи ценностей.

На основании сличительной ведомости бухгалтер отражает недостачу, т. е. списывает товары в учете на дату окончания инвентаризации.

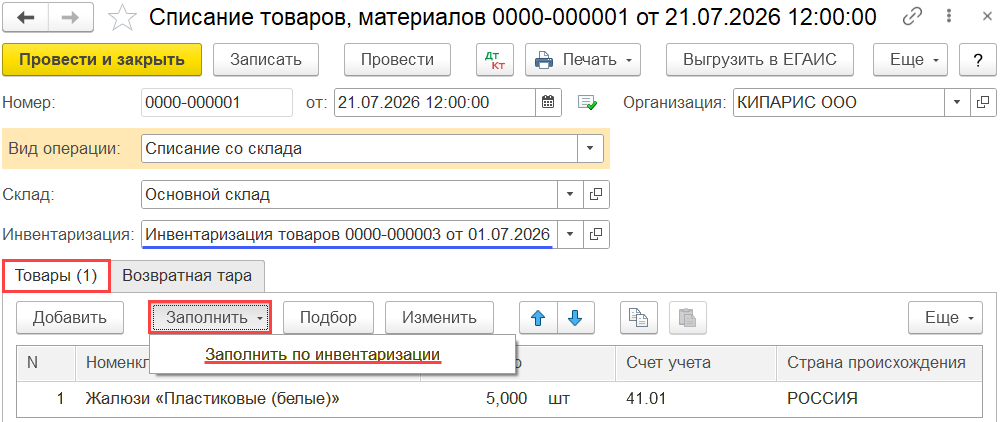

На основании документа Инвентаризация товаров создайте документ Списание товаров, материалов.

Укажите:

- от — дата окончания инвентаризации

- Вид операции — Списание со склада

- Склад — место хранения товаров, где обнаружена недостача

- Инвентаризация — документ Инвентаризация товаров, на основании которого выявлена недостача

Вкладка Товары заполнится автоматически. Данные перенесутся из документа Инвентаризация товаров по кнопке Заполнить — Заполнить по инвентаризации:

- Номенклатура — Жалюзи «Пластиковые (белые)». Из справочника Номенклатура указываются ТМЦ, которые подлежат списанию

- Количество — 5, количество ТМЦ, подлежащих списанию

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ, на основании регистра Счета учета номенклатуры

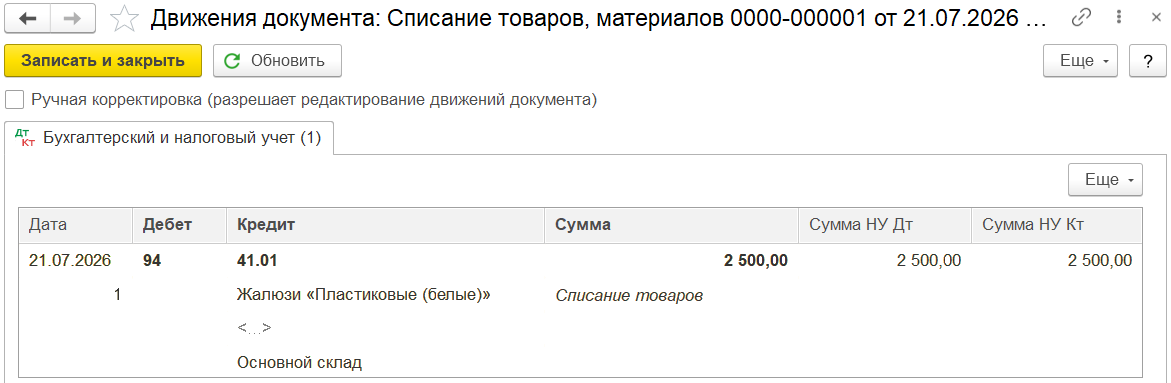

Проводки по документу

Документ формирует проводку:

- Дт 94 Кт 41.01 — списание недостачи по фактической (балансовой) стоимости

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по списанию товаров. В 1С используются Акт о списании товаров по форме ТОРГ-16 и Акт о списании товаров по форме, разработанной 1С.

Бланк можно распечатать по кнопке Печать документа Списание товаров, материалов.

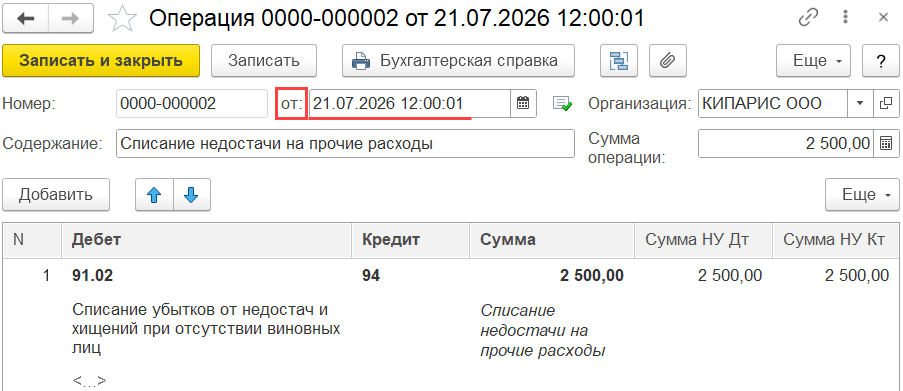

Отражение недостачи в составе расходов

В связи с тем, что виновное лицо не обнаружено и имеется документ от органов государственной власти, недостача отражается:

- БУ — в составе прочих расходов (п. п. 41, 44 ФСБУ 5/2019, п. п. 11, 13 ПБУ 10/99)

- НУ — в составе внереализационных расходов, приравниваемых к убыткам (п. 1 ст. 252 НК РФ, пп. 5 п. 2 ст. 265 НК РФ)

Для отражения недостачи товаров в составе расходов создайте документ Операция, введенная вручную вид операции Операция через раздел Операции — Операции, введенные вручную.

В поле от, документа Операция, введенная вручную, указывается дата постановления, которое подтверждает факт отсутствия виновных лиц.

- Дебет — 91.02 «Прочие расходы»:

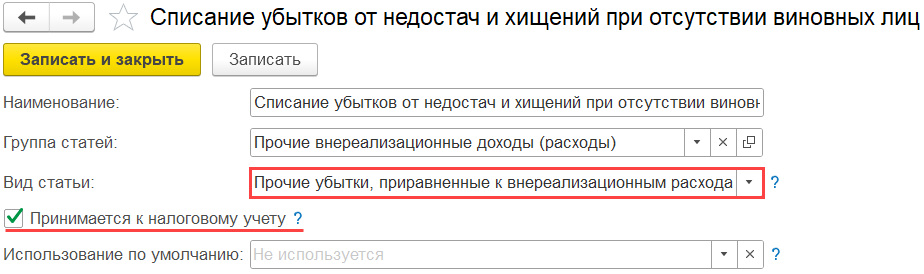

- Субконто — Списание убытков от недостач и хищений при отсутствии виновных лиц, статья прочих расходов, заполняется из справочника Прочие доходы и расходы:

- Вид статьи — Прочие убытки, приравненные к внереализационным расходам

- флажок Принимается к налоговому учету установлен

- Субконто — Списание убытков от недостач и хищений при отсутствии виновных лиц, статья прочих расходов, заполняется из справочника Прочие доходы и расходы:

- Кредит — 94 «Недостачи и потери от порчи ценностей»

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма недостачи отражается в составе убытков, приравниваемых к внереализационным расходам: ![]() PDF

PDF

- Лист 02 Приложение 2 стр. 300 «Убытки, приравниваемые к внереализационным расходам»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете